天風食飲:白酒周期復盤,撥雲見日或可期

核心觀點

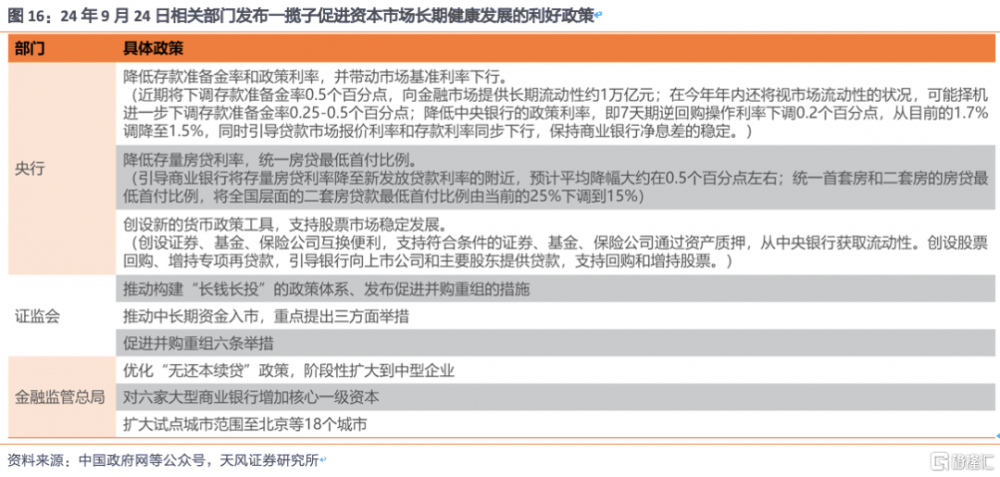

新一輪利好政策出台,先PE後EPS,板塊後續有望迎來反轉。①政策面:2024年9月底开始政府頻繁出台系列財政及貨幣政策(後續政策仍或加碼)/特朗普上台後或階段性擡升內需預期,且目前CPI和PPI指數已處於歷史低位+白酒板塊強壁壘&不可替代性屬性仍在,後續經濟&消費持續向好變化或刺激板塊PE中樞擡升;②基本面:業績低點多滯後於渠道庫存高點,當前板塊已开始進入業績增速相對底部階段(庫存加速消化階段),當前市場已充分下修板塊業績增速預期(EPS預期悲觀),我們預計25H2开始板塊業績增速或迎來反轉(估值修復往往先於業績增速反轉)。

摘要

1、多輪周期下,PE多領先於EPS變化&PE較EPS彈性大

通過三輪調整期和牛市復盤,我們認爲白酒板塊周期波動呈現以下特徵:

① 板塊屬性看:白酒板塊爲強β板塊,經濟周期/財政政策/房地產相關指標等與板塊走勢呈強正相關。多輪白酒板塊調整期的結束均伴着積極財政政策的出台,據統計,積極政策對白酒基本面的影響傳導時間大概爲半年至一年(08年11月/14年5月政策出台,09Q1/14Q4板塊利潤扭虧爲盈)。

② 價位帶看:由於次高端酒(500-800元)所處價位相對“可選”&規模較小,因此向上/下增速彈性均大,而高端酒(>800元)受益於三大屬性(投資/禮品/社交屬性)/大衆酒(<500元)需求相對剛性。強α公司在任何周期均能通過靈活順應放量升級價位帶,並在當前量縮時代下實現結構性可持續增長。

③ 觀測指標看:庫存方面,雖庫存周期波動逐步減弱,但仍能顯現產業周期位置,我們以“預收款/營業收入”觀測渠道庫存,以“存貨/總資產”觀測公司庫存,可以得出:“業績低點多滯後渠道庫存高點,估值多早於業績回升”的結論;批價方面,飛天茅台過去長期處於供需緊平衡狀態,且金融屬性的存在使得其高度關聯經濟景氣度,因此往往可以作爲較好的行業景氣度觀測指標。

④ 投資層面看:從PE/EPS角度看,PE表現基本先行於業績增速變化,且PE變化幅度往往比EPS更大,或主因:板塊PE變化與盈利端關聯度高,板塊盈利彈性主來自於“價”,因此市場對“價”走勢的前瞻判斷會敏感的反應在PE中;品牌酒企擁有相對強擠壓式增長下的市佔率提升邏輯(強品牌/渠道壁壘),因此上行期EPS彈性仍大&下行期EPS穩定性較一般消費品強。

綜上,我們認爲:目前行業處於業績增速主動放緩&深度去庫存紓壓階段,基本面及情緒面均仍處調整期狀態,在積極財政政策逐步落地&市場已下修板塊EPS預期下,看好後續PE預期率先擡升後EPS預期的修復。

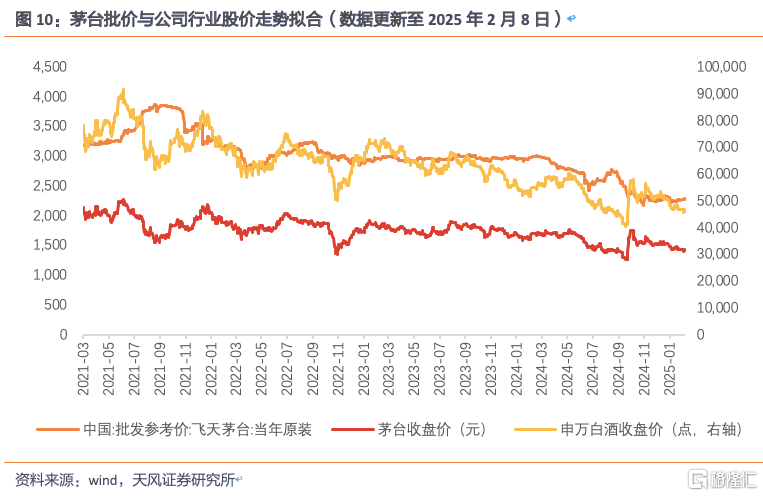

2、普飛批價與行業景氣度正相關,當前正逐步回歸消費品本質

茅台批價與經濟強相關,弱需求下金融屬性的減弱使得其逐步接近消費品本質。飛天茅台過去長期處於供需緊平衡狀態,且金融屬性的存在使得其高度關聯經濟景氣度,因此市場多將普飛價格作爲“行業景氣度晴雨表”。從歷史角度看,茅台批價和公司股價、行業指數走勢均具很高擬合度,22年至今(25年2月8日),原箱茅台/貴州茅台股價/申萬白酒指數分別下滑30%/30%/40%。當前茅台批價從橫向比較(與居民人均收入和普五批價對比)和縱向比較(與歷史指標數據的接近程度)來看,泡沫正加速出清,當前已具備相對較強安全邊際,具體看:

① 從批價絕對值來看,當前批價位置與2020年6月基本持平。2011-2015年原箱飛天從1875元下跌近1000元至820元(跌幅56%);本輪調整期則從21年最高點3870元下跌,25年1月原箱飛天批價爲2255元(跌幅42%),批價位置基本與19年10月批價持平。

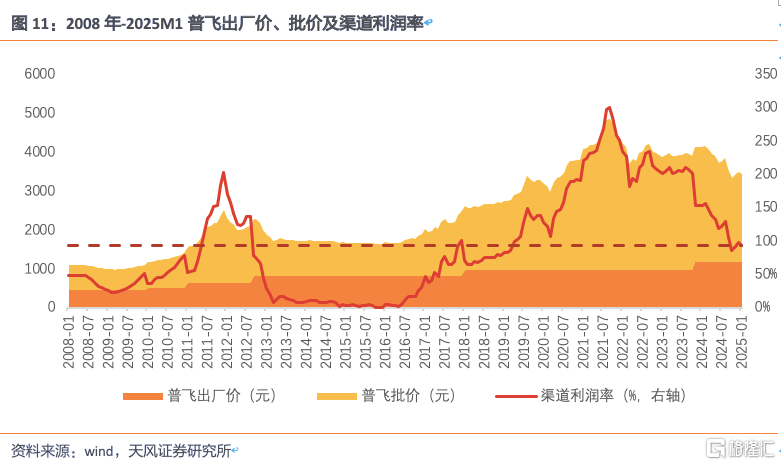

② 從渠道利潤率來看,渠道利潤回落幅度有望接近13年調整期。2012-2015年調整期原箱飛天渠道利潤率從2011年底的近200%回跌至2015年10月的0.1%,本輪調整期至今原箱飛天渠道利潤率已從21年9月最高點299%回落至25年1月的93%。

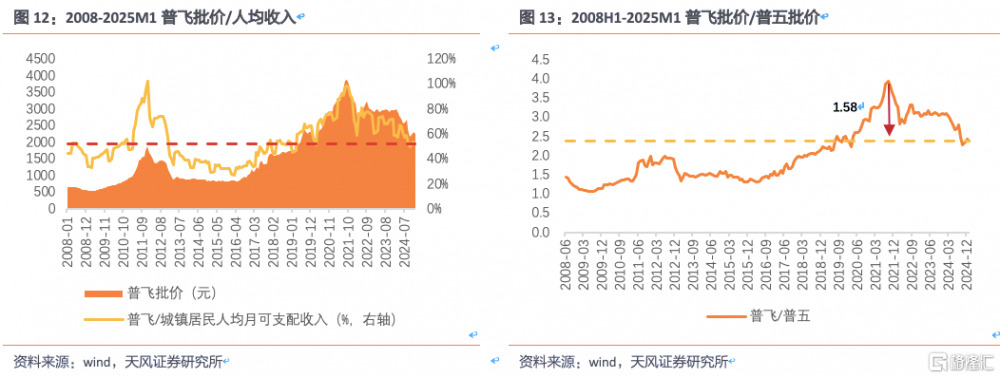

③ 從與人均收入比值來看,批價泡沫正加速出清。該指標反映了茅台價格與居民收入消費水平的貼近和背離程度,能夠一定程度分析茅台批價的泡沫化程度。2025年1月城鎮居民人均月可支配收入約爲4335元,1月原箱飛天價格約爲2255元,批價/收入比值約爲52%,較最高點102%回落50個百分點。

④ 從與普五批價比值來看,普飛正回歸消費品本質。由於普五金融屬性和收藏屬性偏弱,整體流通屬性突出,批價較大程度反映了作爲消費品本質的高端白酒的供需情況。2025年1月普飛/普五批價約爲2.37(較21年最高點3.95回落1.58),與2019年10月比值相近,在弱需求下飛天正回歸消費品本質,但我們預計茅台金融屬性的存在或仍刺激需求向上期的批價擡升。

3、新一輪利好政策出台,先PE後EPS,板塊後續有望迎來反轉

①政策面:2024年9月底开始政府頻繁出台系列財政及貨幣政策(後續政策仍或加碼)/特朗普上台後或階段性擡升內需預期,且目前CPI和PPI指數已處於歷史低位+白酒板塊強壁壘&不可替代性屬性仍在,後續經濟&消費持續向好變化或刺激板塊PE中樞擡升;

②基本面:業績低點多滯後於渠道庫存高點,當前板塊已开始進入業績增速相對底部階段(庫存加速消化階段),當前市場已充分下修板塊業績增速預期(EPS預期悲觀),我們預計25H2开始板塊業績增速或迎來反轉(估值修復往往先於業績增速反轉)。

風險提示:消費復蘇不及預期風險;產業政策風險;行業競爭加劇;食品安全風險;批價上行幅度不及預期。

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:天風食飲:白酒周期復盤,撥雲見日或可期

地址:https://www.iknowplus.com/post/201262.html