3月信用策略:由短及長

主要觀點

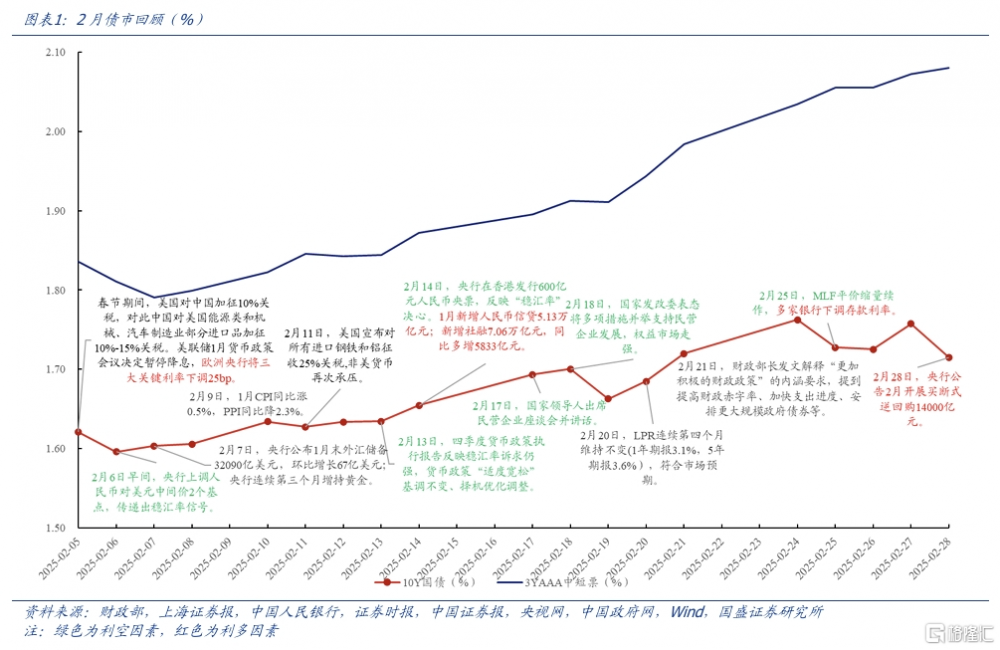

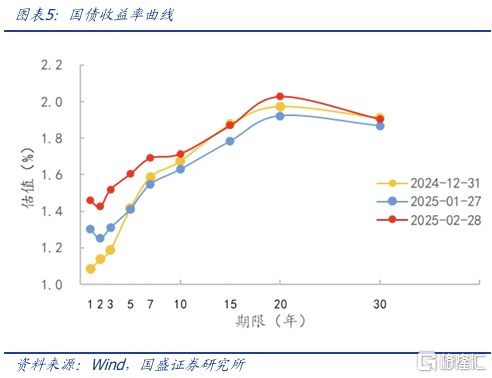

2月,債市主要影響因素爲資金面偏緊,在此制約下,利率震蕩上行,信用調整幅度更大。年後資金從居民部門回流到金融系統,2月第一周債市短暫走強,2月6日,10年國債收益率向下突破1.60%。此後,隨着央行在公开市場持續回收流動性,中旬資金面逐步收斂,債市壓力從短端向長端傳導。2月17日,民營企業座談會引發權益市場上漲,股債蹺蹺板效應下債市隨之調整。同時,海外因素擾動加強,我國貨幣當局穩匯率訴求增加,央行多次表態穩匯率決心,2月14日央行在香港發行600億元央票,對資金面進一步形成掣肘。2月20日,LPR報價不變,2月25日,MLF平價縮量續作,央行對貨幣政策延續謹慎態度。疊加市場持續調整中,債基贖回壓力增大。全月看,利率震蕩上行,信用債調整幅度更大。

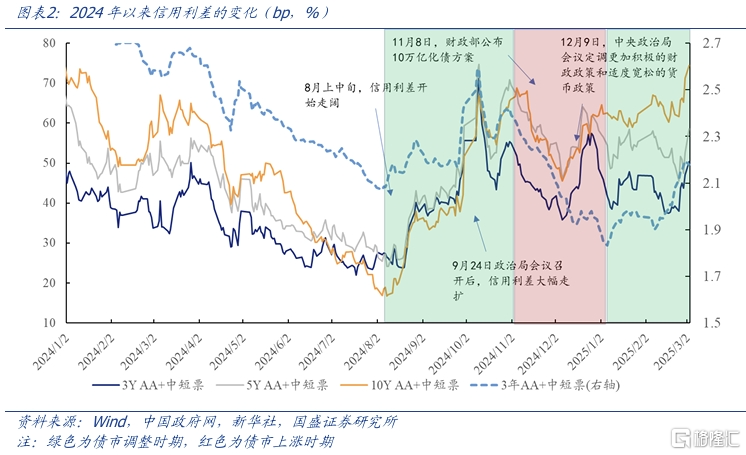

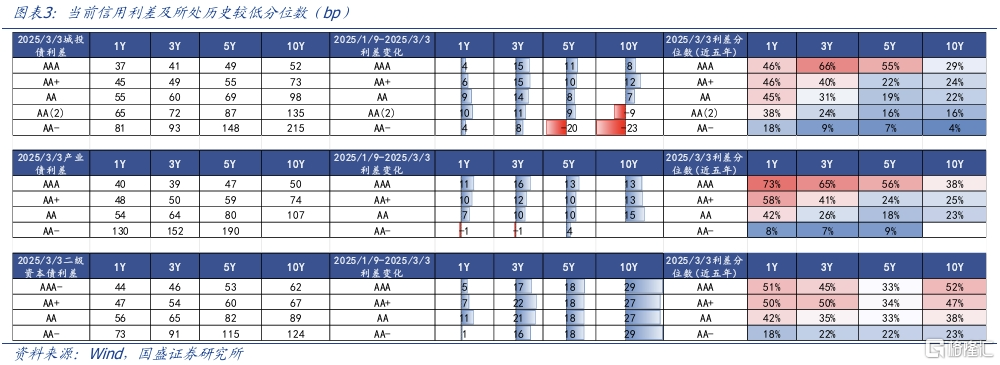

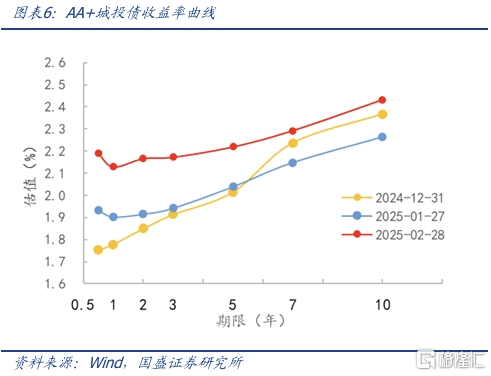

當前信用利差已調整出配置價值,尤其是短端。信用債收益率從2024年11月初开始持續下行至2025年1月初,而1月以來由於央行對長端利率風險再度關注,穩匯率壓力掣肘資金面,以及權益走強對債市產生擾動,信用債震蕩回調,信用利差同樣震蕩上行。當前短端非金信用利差已調整至較高歷史分位數,1Y 城投債利差多在38%-46%分位數,5Y及以內AAA城投債利差在46%-66%,產業債利差與城投債類似,二永中短端和超長端的利差相對較高,AA及以上的1-3Y和10Y利差分位數在35-52%

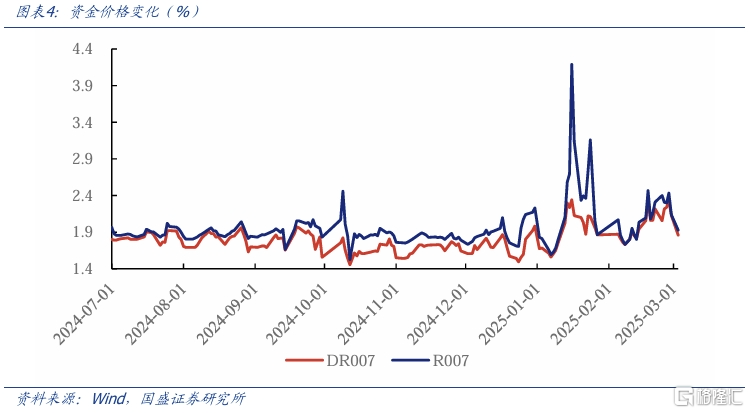

3月資金面是影響債市的核心因素,預計資金價格邊際回落,把握信用利差收窄的機會。2月市場調整的核心因素是資金面偏緊,3月資金面仍是債市的主導因素之一。當前偏緊的資金一方面是由於銀行缺負債,另一方面是央行資金投放相對審慎。目前銀行負債成本持續上升,銀行存在放緩負債擴張的可能。最爲重要的是基本面的趨勢,如果基本面足夠強勁,則利率可能面臨趨勢性調整。從目前高頻數據來看,基本面回升力度尚不十分強勁,依然需要低利率環境呵護。考慮到資金緊張和利率上升對信貸社融的抑制,以及對銀行淨息差的壓力,資金或難以進一步主動收緊。如果資金面邊際轉松,短期債市拐點將逐步確認,1月以來維持震蕩的信用利差有機會收窄。

當前收益率曲线高度平坦,隨着資金面逐步轉松,短端高等級信用債修復的確定性更強。2月以來資金面維持緊平衡,短端利率上行幅度較大,利率和信用收益率曲线均極度平坦,1年內信用債收益率倒掛。目前來看,兩會政策基本符合預期,如果後續資金面邊際轉松,根據歷史經驗,同業存單和短端高等級信用債往往會率先修復。

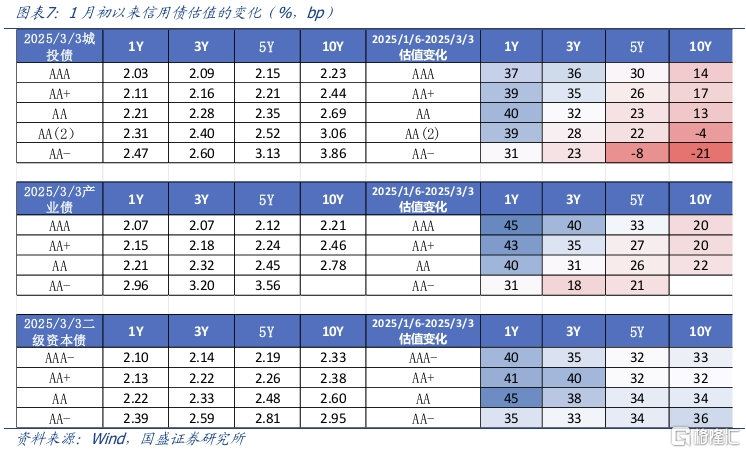

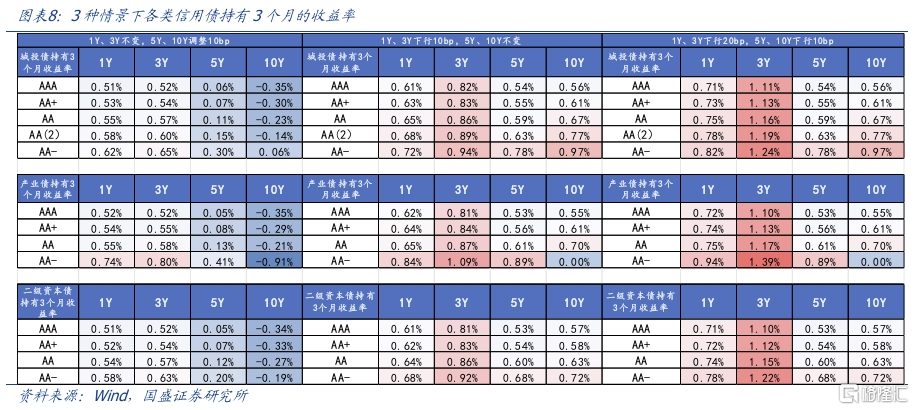

由於曲线平坦,當前中長期信用債的票息優勢較薄,近期信用繼續調整或小幅上漲,持有中短端信用債收益均更優。信用債從1月初調整以來,1Y信用債估值普遍上行近40bp,3Y AA及以上多上行30-40bp,5Y多上行20-30bp,10Y普遍上行10-20bp,短端大幅調整後票息收益已相對較高。考慮到短端進一步調整的可能性較小,而長端1月以來的調整相對較少。我們假設3種情景下,計算持有3個月的收益率:1)1Y、3Y估值不變,5Y、10Y調整10bp、2)1Y、3Y下行10bp,5Y、10Y不變、3)1Y、3Y下行20bp,5Y、10Y下行10bp。發現無論是市場繼續小幅調整,還是信用債开始止跌企穩,此前下跌較多的中短端持有期收益均更高。

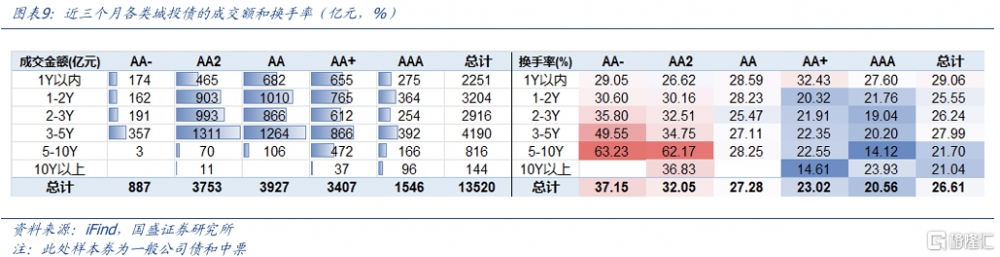

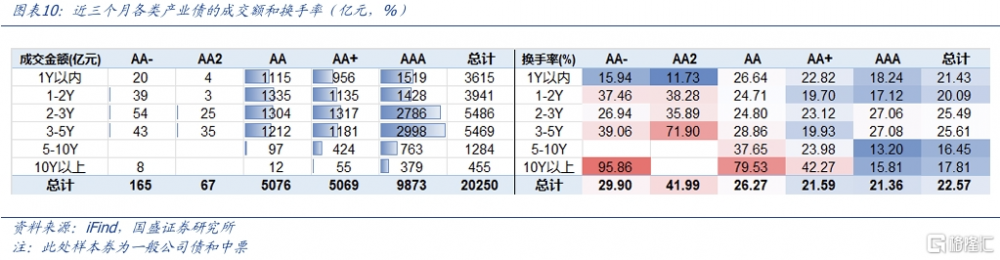

策略上,建議城投債中短端下沉,長端機會需要等待短端下行後方能顯現,配置順序上由短及長,目前先配置短端。在資金面壓力的影響下,信用短端已經調整出較高的性價比。一方面,1月初以來中短端信用債上行較多,調整幅度明顯大於長端和超長端,利差已處於較高歷史分位數,因此進一步上行的空間較爲有限;另一方面,當前信用債曲线極度平坦,在市場情緒偏弱的環境下,中短債流動性和票息相對均衡。以近三個月公募城投債的成交來看,AA-、AA2和AA級的換手率整體較高,考慮市場成交規模和機構下沉尺度,建議關注3Y以內 AA2和AA級城投債;低等級產業債的成交規模較小,目前5Y AAA、AA+產業債利差分別達到47bp、59bp,10Y AAA、AA+產業債利差分別達到50bp、74bp,均處於2024年以來的高位,負債端穩定的機構,產業債建議在長端擇機配置。

風險提示:

政策變化超預期、數據統計口徑存在誤差、贖回負反饋超預期、測算假設可能產生的風險

1、2月市場回顧與3月信用策略

2月,債市主要影響因素爲資金面偏緊、穩匯率需求提升、股債蹺蹺板效應,資金面是核心制約,利率震蕩上行,信用調整幅度更大。年後資金從居民部門回流到金融系統,2月第一周債市短暫走強,2月6日,10年國債收益率向下突破1.60%。此後,隨着央行在公开市場持續回收流動性,中旬資金面逐步收斂,債市壓力從短端向長端傳導。2月17日,民營企業座談會引發權益市場上漲,股債蹺蹺板效應下債市隨之調整。同時,海外因素擾動加強,我國貨幣當局穩匯率訴求增加,央行多次表態穩匯率決心,2月14日央行在香港發行600億元央票,對資金面進一步形成掣肘。2月20日,LPR報價不變,2月25日,MLF平價縮量續作,央行對貨幣政策延續謹慎態度。疊加市場持續調整中,債基贖回壓力增大。全月看,利率震蕩上行,信用債調整幅度更大。

當前信用利差已調整出配置價值,尤其是中短端和中高等級。信用債收益率從2024年11月初开始持續下行至2025年1月初,而1月以來由於央行對長端利率風險再度關注,穩匯率壓力掣肘資金面,以及權益走強對債市產生擾動,信用債震蕩回調,信用利差同樣震蕩上行。當前短端非金信用利差已調整至較高歷史分位數,1Y 城投債利差多在38%-46%分位數,5Y及以內AAA城投債利差在46%-66%,產業債利差與城投債類似,二永中短端和超長端的利差相對較高,AA及以上的1-3Y和10Y利差分位數在35-52%。

3月資金面是影響債市的核心因素,預計資金價格邊際回落,把握信用利差收窄的機會。2月市場調整的核心因素是資金面偏緊,3月資金面仍是債市的主導因素之一。當前偏緊的資金一方面是由於銀行缺負債,另一方面是央行資金投放相對審慎。目前銀行負債成本持續上升,銀行存在放緩負債擴張的可能。最爲重要的是基本面的趨勢,如果基本面足夠強勁,則利率可能面臨趨勢性調整。從目前高頻數據來看,基本面回升力度尚不十分強勁,依然需要低利率環境呵護。考慮到資金緊張和利率上升對信貸社融的抑制,以及對銀行淨息差的壓力,資金或難以進一步主動收緊。如果資金面邊際轉松,短期債市拐點將逐步確認,1月以來維持震蕩的信用利差有機會收窄。

當前收益率曲线高度平坦,兩會政策未明顯超預期,隨着資金面逐步轉松,短端高等級信用債修復的確定性更強。2月以來資金面維持緊平衡,短端利率上行幅度較大,利率和信用收益率曲线均極度平坦,1年內信用債收益率倒掛。目前來看,兩會政策基本符合預期,如果後續資金面邊際轉松,根據歷史經驗,同業存單和短端高等級信用債往往會率先修復。

由於曲线平坦,當前中長期信用債的票息優勢較薄,近期信用繼續調整或小幅上漲,持有中短端信用債收益均更優。信用債從1月初調整以來,1Y信用債估值普遍上行近40bp,3Y AA及以上多上行30-40bp,5Y多上行20-30bp,10Y普遍上行10-20bp,短端大幅調整後票息收益已相對較高。考慮到短端進一步調整的可能性較小,而長端1月以來的調整相對較少。我們假設3種情景下,計算持有3個月的收益率:1)1Y、3Y估值不變,5Y、10Y調整10bp、2)1Y、3Y下行10bp,5Y、10Y不變、3)1Y、3Y下行20bp,5Y、10Y下行10bp。發現無論是市場繼續小幅調整,還是信用債开始止跌企穩,此前下跌較多的中短端持有期收益均更高。

策略上,建議城投債中短端下沉,產業債長債擇機配置。在資金面壓力的影響下,信用短端已經調整出較高的性價比。一方面,1月初以來中短端信用債上行較多,調整幅度明顯大於長端和超長端,利差已處於較高歷史分位數,因此進一步上行的空間較爲有限;另一方面,當前信用債曲线極度平坦,在市場情緒偏弱的環境下,中短債流動性和票息相對均衡。以近三個月公募城投債的成交來看,AA-、AA2和AA級的換手率整體較高,考慮市場成交規模和機構下沉尺度,建議關注3Y以內 AA2和AA級城投債;低等級產業債的成交規模較小,目前5Y AAA、AA+產業債利差分別達到47bp、59bp,10Y AAA、AA+產業債利差分別達到50bp、74bp,均處於2024年以來的高位,負債端穩定的機構,產業債建議在長端擇機配置。

風險提示

政策變化超預期、數據統計口徑存在誤差、贖回負反饋超預期、測算假設可能產生的風險

本文節選自國盛證券研究所於2025年3月8日發布的研報《由短及長——3月信用策略》,分析師:楊業偉 S0680520050001 王春囈S0680524110001

標題:3月信用策略:由短及長

地址:https://www.iknowplus.com/post/200522.html