牛市不同階段买入力量的變化

1策略觀點:牛市不同階段买入力量的變化

根據歷史經驗,熊市末期牛市初期,买入力量最強的是長期資金,保險、社保和匯金等大多會逆勢布局,牛市初期和中期,隨着風控壓力緩和,賺錢效應回升,先知先覺的老股民和存量機構投資者會持續補倉,牛市中後期,新股民或基民會持續流入。2023-2024年9月,ETF規模持續逆勢增長,是熊轉牛的重要力量,2月以來ETF份額有所下滑,這是牛市初期往牛市中後期過渡的證據。2024年9月指數反轉後,很快觀察到的兩融回升、漲停數量回升,是老股民回歸的標志。私募和外資等機構投資者這一次回流的速度偏慢,近期港股上漲,說明機構資金加倉意愿持續回升,是牛市初期轉入牛市中期的標志。目前外資和私募倉位較低,後續大概率還有較大的加倉空間。最近兩個季度的震蕩,完成了买入力量的切換。目前市場的狀態是,不依賴逆勢买入的力量,市場也能維持較好的賺錢效應,這種狀態持續得越久,新增的居民資金大概率會逐漸流入。2013年的震蕩和2019年的震蕩,均帶來了後續更多的居民資金。

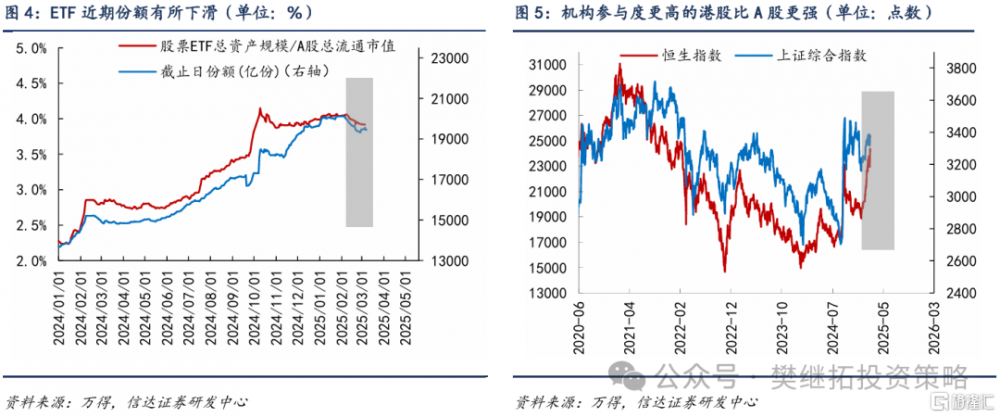

(1)根據歷史經驗,熊市末期牛市初期,买入力量最強的是保險、匯金等機構。由於大部分居民資金更關注短期收益情況,國內資管機構背後大部分資金來源也是居民資金,所以熊市中,敢於逆勢买入的力量較少,往往只有保險、社保和匯金等少數參與者敢於逆勢买入。而ETF中這些投資者佔比較高,所以歷次熊市都能觀察到ETF規模的逆勢增長。比如2018年熊市,ETF規模也是逆勢增長,而到了牛市後半段(比如2020年下半年-2021年),ETF規模佔比反而會明顯下降。所以ETF規模增長快,往往是熊市後期到牛市初期的特徵。

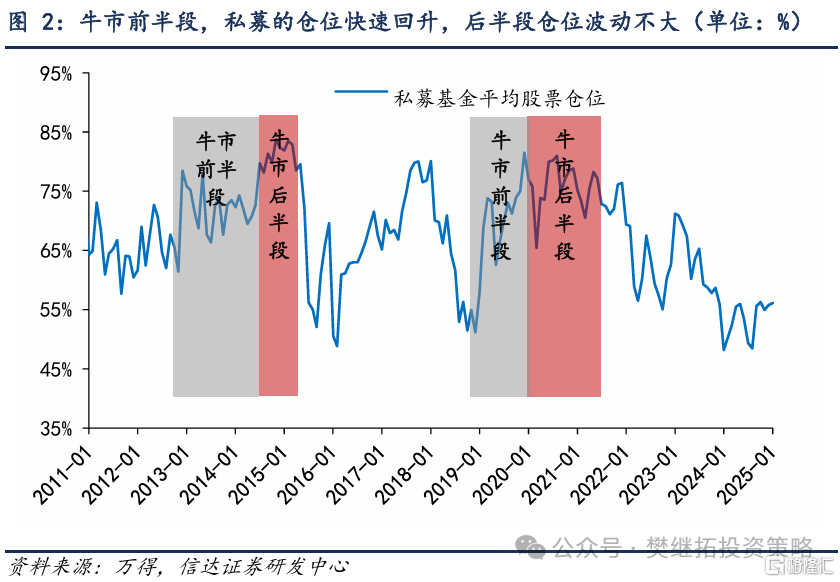

(2)牛市初期到中期:歷史經驗表明,存量資金倉位將會逐步提升到上限。熊市一旦結束,存量市場中的大量成熟投資者通常會快速補倉,比如2012年底-2014年中、2019年-2020年Q1,均觀察到私募倉位快速回升。而到了牛市後期,由於可以增倉的空間不大,倉位往往維持高位震蕩。去年9月以來,私募倉位有所增加,但增倉幅度尚未達到較高水平,這說明我們現在可能還在牛市前半段,較低的私募倉位,意味着後續市場依然易漲難跌。

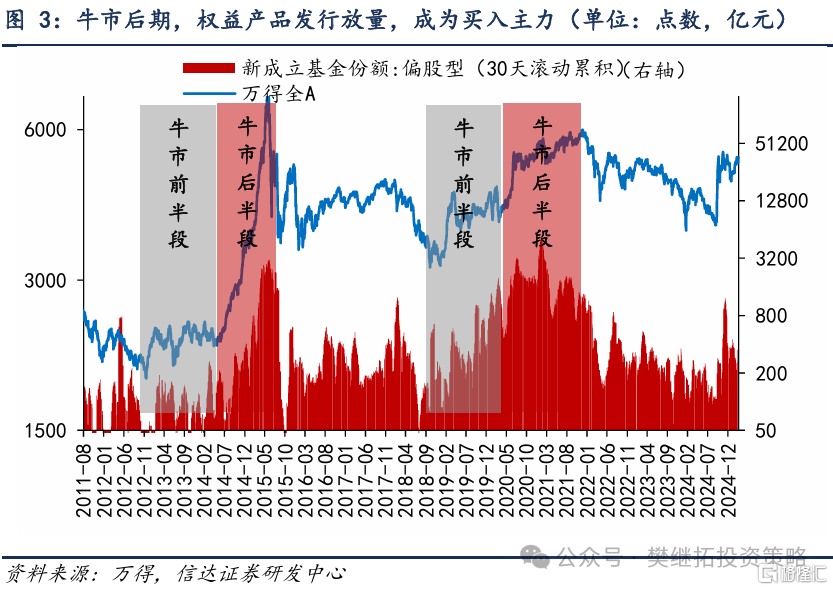

(3)牛市中期到後期:歷史經驗表明,新的產品形式,新的居民資金主導市場。牛市初期到中期,股市买入的力量主要來自老股民(至少經歷過一輪牛熊周期)和機構投資者,而到了牛市後期,居民資金流入力度往往會加強,此時通常會有大量新增的居民資金,通過一些過去3年業績很好的產品流入股市,2015年上半年和2020-2021年均是如此。從各類渠道產品的發行情況來看,現在尚未進入牛市後期,而且新的權益相關類產品創新也尚未出現較大的變化。

(4)當下的資金狀態(牛市初期到中期):ETF逆勢买入力量變弱,存量老股民和機構資金熱情持續回升,新的產品形式和新的居民資金尚未進入。2月以來,ETF份額有所下降,這是牛市初期結束的標志,股市已經脫離了熊市狀態,市場內生賺錢效應回升,暫時不需要逆勢买入的力量了。考慮到港股的投資者結構更偏機構,港股的走強,說明存量成熟投資者买入力量較強,這是牛市中期的標志。

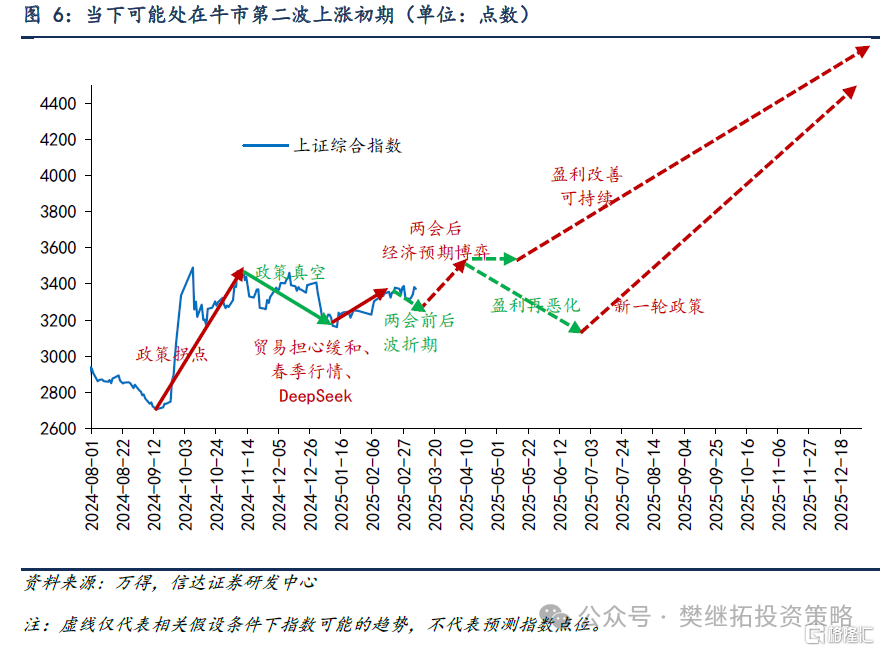

(5)短期A股策略觀點:逐漸开啓牛市第二波上漲,初期可能會受季節性影響。2024年10月-今年1月,機構投資者和活躍的交易性資金一直對股市存在明顯的分歧,機構投資者由於更關注盈利和政策效果,整體略偏謹慎,交易性資金更關注交易量和局部主題熱點的連續性,整體更爲樂觀。近期由於盈利進入空窗期、美國關稅政策好於預期、DeepSeek讓全球投資者關注中國互聯網資產,機構投資者的情緒也有所回升。這種回升有可能是牛市第二波上漲的早期,近期會面臨兩會前後博弈性資金離場、4月季報驗證的考驗。但整體方向是樂觀的。建議投資者在考驗期逢低再次加倉。

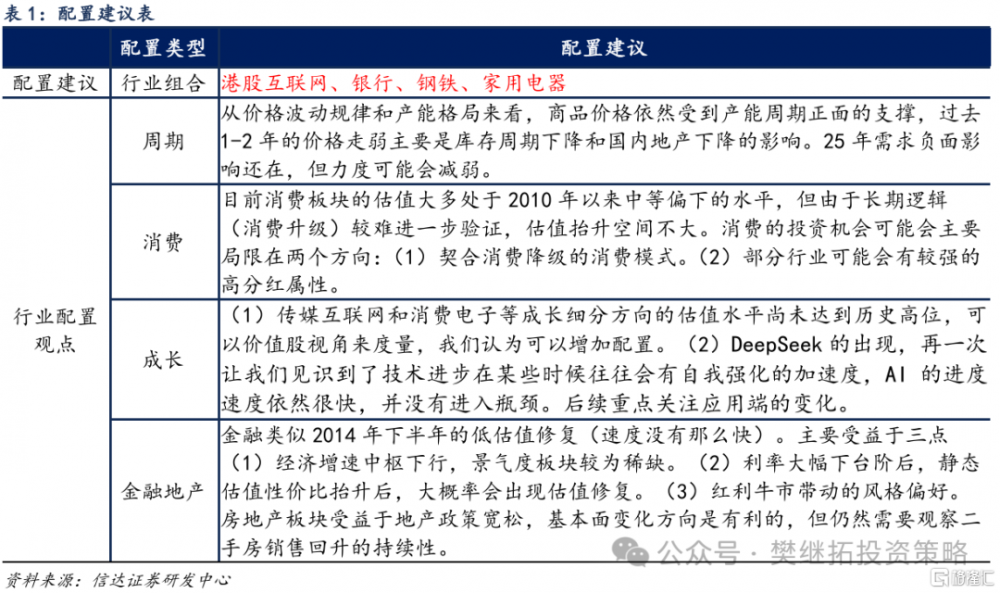

未來1個月配置建議:港股互聯網(海外波動加大,中國資產配置意愿上升)> 鋼鐵建築(破淨個股政策性驅動估值修復) >地產消費(等待驗證春節後地產數據)。2024年10月以來的震蕩期,市場風格偏向小盤低價策略,這種現象的一種解釋是,流動性充裕但盈利較弱,所以投資者偏向博弈性風格。其實如果觀察歷次牛市(2005-2007、2014-2015、2019-2021),不管是否是盈利驅動的牛市,低價策略都容易在指數大幅上漲的後期至震蕩初期有較強的超額收益。而一旦市場進入震蕩期後期,低價策略大多會失效,指數新一輪中樞回升,大多不是由低價策略帶動的。對於大小盤風格來看,牛市期間的每一次震蕩,大概率是大小盤風格轉變的拐點,震蕩結束後,新的上漲波段大概率大小盤風格和之前不同。比如2020年7-9月震蕩期之前的4-7月,市場風格偏小盤,但2020年8月-2021年初,風格轉向大盤。2014年-2015年1月震蕩期中的2014年9-12月,市場風格偏大盤,之後的2015年1-6月,風格轉向小盤。站在當下來看,信達證券認爲市場震蕩末期,在新一輪上漲之前,大概率會提前觀察到風格轉向大盤。建議成長內部轉配港股互聯網,價值內部關注指數權重(銀行)、破淨類價值股(鋼鐵)。

2本周市場變化

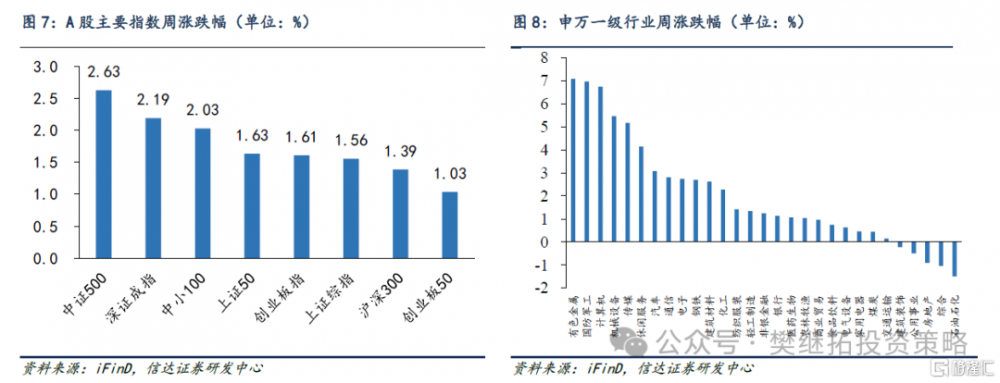

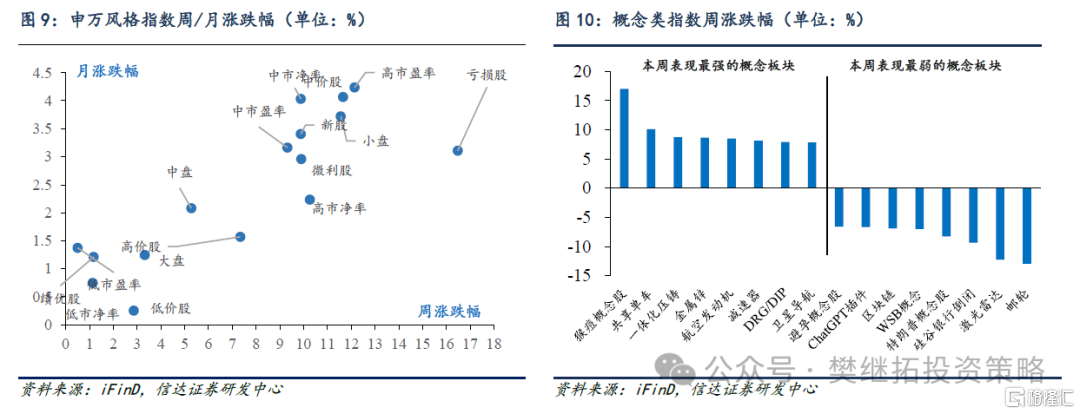

本周A股主要指數全數上漲,其中中證500(2.63%)、深證成指(2.19%)、中小100(2.03%)領漲。申萬一級行業漲跌分化,其中有色金屬(7.08%)、國防軍工(6.96%)、計算機(6.74%)領漲,石油石化(-1.49%)、綜合(-1.03%)、房地產(-0.91%)領跌。概念股中,猴痘概念股(17.00%)、共享單車(10.10%)、一體化壓鑄(8.73%)領漲,郵輪(-12.91%)、激光雷達(-12.22%)、硅谷銀行倒閉(-9.31%)領跌。

風險因素:房地產超預期下行,美股劇烈波動,歷史規律可能會失效。

注:本文源自信達證券2025年3月9日發布的報告《牛市不同階段买入力量的變化》,分析師:樊繼拓 S1500521060001 ;李暢 S1500523070001

標題:牛市不同階段买入力量的變化

地址:https://www.iknowplus.com/post/200442.html