3月大類資產如何配置?

核心觀點

從全球經濟周期來看,美國正處於以AI人工智能爲代表的科技浪潮發展階段,就業市場旺盛,經濟仍在較快增長。從短周期來看,美國消費相對穩健,制造業景氣度开始回升,二次通脹風險擡頭,美聯儲暫時停止降息步伐;特朗普新政對金融市場產生擾動,同時俄烏衝突出現新局面,預期不確定性較強,全球資金觀望情緒或將上升。

中國經濟正處於房地產行業調整、人口調整及債務化解周期,逐漸顯露出包括地方債務風險、居民消費升級不暢等問題,長期問題亟待改革解決。2025年經濟運行仍存在一定壓力,存在陷入流動性陷阱的可能,亟需改革和刺激政策出台。從短周期來看,开年至今地產銷售先揚後抑,汽車銷售仍較快增長,家電以舊換新熱情不減,Deepseek等帶動的科技創新帶動經濟活力大增。但同時也要看到市場利率快速攀升,部分銀行信貸投放資質下沉,可能都蕴藏着後續需求難以爲繼的風險。

全球大類資產配置回顧與展望:

2月全球大類資產配置中,股債商匯組合漲跌互現。其中全球大宗商品和海外權益市場配置板塊表現較爲突出,這與1月份表現一致。對於大宗商品市場,長城證券調整了銅油對衝策略,取得了不錯的收益;另外就是黃金價格大幅上漲,貢獻了不少收益。對於權益市場,德國和意大利股市的不斷上漲,是大類資產配置指數上升的主要來源。美股的對衝基本持平,日本股市仍在震蕩,所以損失也較小。

指數的虧損部分來自於國內股債配置部分以及海外債券對衝,尤其是中債回調幅度及A股漲幅超預期。另外長城證券認爲趨勢較強的美元,在2月份也出現了回撤。

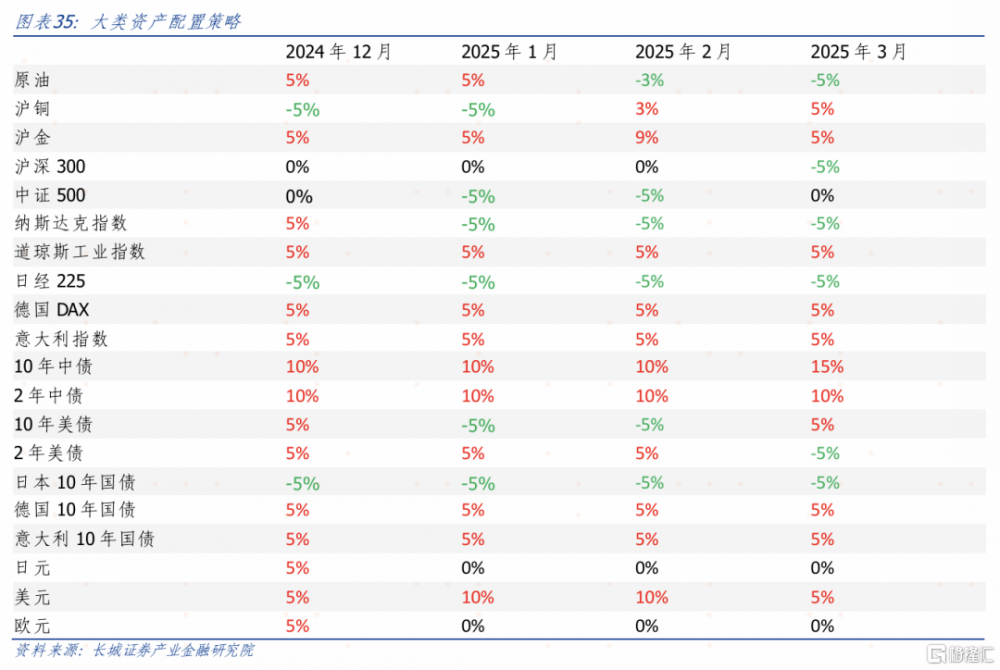

3月份的配置策略裏,長城證券對長端中債配置比例上調至15%;降低對黃金和美元的敞口、配置比例下調至5%;維持空原油和多銅的對衝配置且同步提高倉位;維持美債長短對衝,在美債震蕩、資金趨緊情形下,做平曲线;其余變化不大。

1全球經濟周期

1.1 美滯脹隱憂加劇資金觀望情緒

從全球經濟周期來看,美國正處於以AI人工智能爲代表的科技浪潮發展階段,就業市場旺盛,經濟仍在較快增長。從短周期來看,美國消費相對穩健,制造業景氣度开始回升,二次通脹風險擡頭,美聯儲暫時停止降息步伐;特朗普新政對金融市場產生擾動,同時俄烏衝突出現新局面,預期不確定性較強,全球資金觀望情緒或將上升。

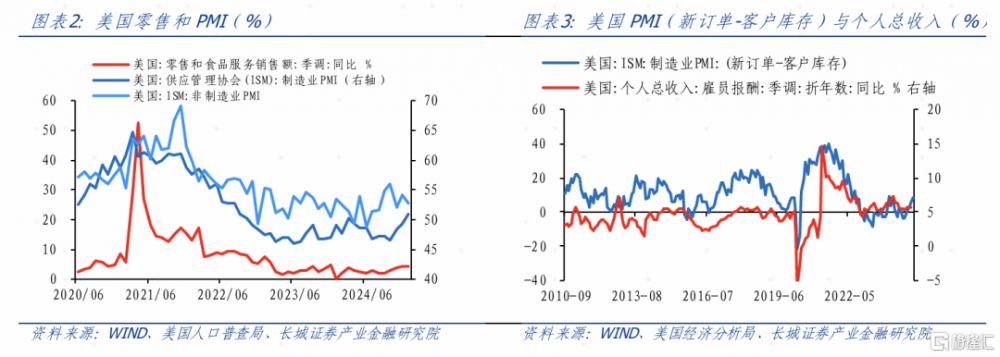

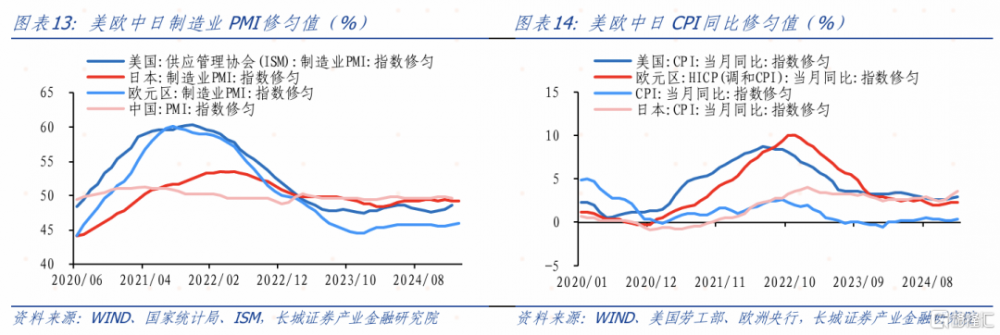

2月初美國CPI數據公布以後,市場對“滯脹”的擔憂情緒到達階段性高點,此後公布的PPI及核心PCE緩釋了通脹擔憂,而最新公布的零售銷售、非制造業PMI、消費者信心指數等數據皆明顯弱於預期,“滯脹”的擔憂一定程度轉化爲“衰退“的隱憂。

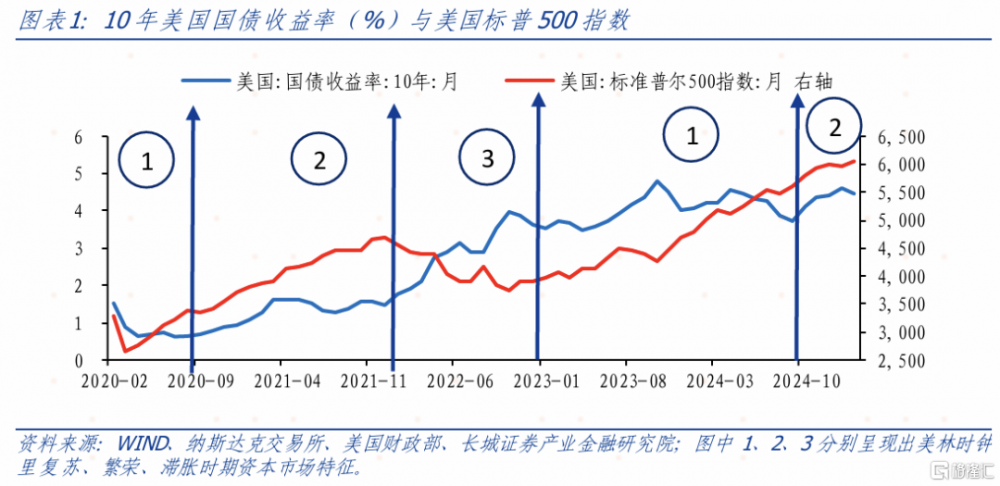

與此同時,特朗普團隊依舊新政頻出,美國DOGE部門(政府效率部)對多個美國聯邦政府部門开啓調查,美國優先投資政策進一步加強中美投資限制;美俄談判結果尚不明晰;疊加中國AI資產對全球資金的分流,全球資本市場的“美國例外論”受到挑战,資金風險偏好階段性降低,美股有所回調,美債走強,截至2月25日10年美債收益率和標普500指數分別較1月末降低28BP和1.4%至4.3%和5955點。

不過我們理解,年初的美國經濟數據可能存在一定的季節性偏差,尚不能指向美國經濟疲弱,況且1月份的美國失業率有所下降、制造業PMI連續兩個月在擴張區間回升,若今年美國私人工資增速仍保持在5%以上的水平,仍將是美國經濟與通脹上升的支撐,進而阻礙美聯儲降息進程。從這個角度看,短期美股美債震蕩格局未改。

1.2 國內AI價值重估階段性擡升風偏

從長周期來看,中國經濟正處於房地產行業調整、人口調整及債務化解周期,逐漸顯露出包括地方債務風險、居民消費升級不暢等問題,長期問題亟待改革解決。2025年經濟運行存在一定壓力,存在陷入流動性陷阱的可能,亟需改革和刺激政策出台。從短周期來看,开年至今地產銷售先揚後抑,汽車銷售仍較快增長,家電以舊換新熱情不減,Deepseek等帶動的科技創新帶動經濟活力大增。但同時也要看到市場利率快速攀升,部分銀行信貸投放資質下沉,可能都蕴藏着後續需求難以爲繼的風險。

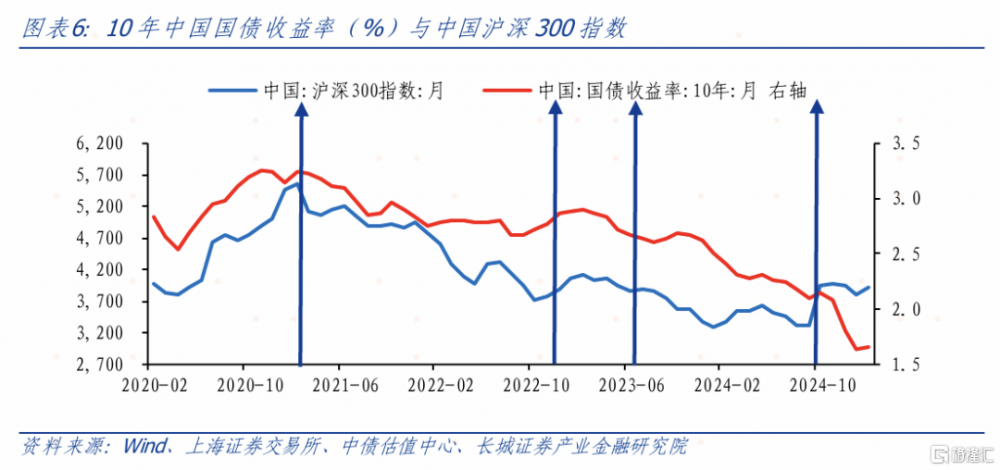

2月份國內公布的物價、金融數據雖有亮點但仍顯示出有效需求不足、居民部門信貸需求不旺等信號。不過一些標志性事件如2月17日民營經濟座談會、阿裏業績和資本开支超預期,依然引發了全球資金對中國AI相關資產的價值重估。股債“蹺蹺板”和穩匯率、緊資金背景下,中債出現幅度不小的回調。截至2月25日10年國債收益率和滬深300指數分別較1月末上升10BP和2.8%點至1.7275%和3925點。

不過長城證券認爲,AI行業對國內經濟“就業-工資-消費”的促進作用短期可能有限,後續仍需關注三月兩會經濟政策目標和一季度後物價、地產、金融數據的變化,警惕地產行業及相關金融市場的尾部風險。屆時若經濟增長重新波動回調,國內政策或將重新移至穩增長,降低實體經濟融資成本,回歸“適度寬松的貨幣政策”。存貸款利率、市場利率或仍將回到下降通道。從這個角度看,目前市場利率的回升可能難以長期維持,中債的回調或已接近尾聲,A股“結構性牛市”擴散的動力暫時不強。

2大類資產走勢分析

2.1 匯率

2.1.1 人民幣

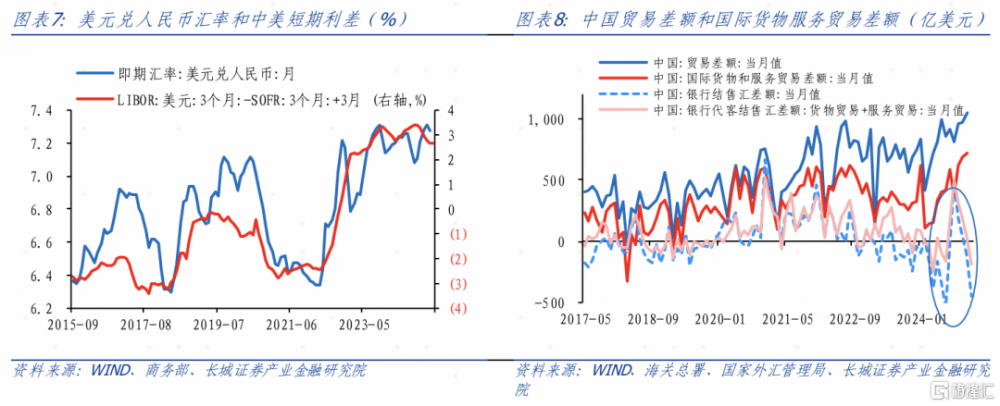

從長周期來看,中國經濟正處於房地產和人口調整階段,人民幣存在一定貶值壓力,需要繼續改革开放並建立創新驅動增長模式。從短周期來看,美元回調疊加中國央行的擴表和信貸積極投放,促使人民幣短期升值。但若我國內需的持續動力不足,以及特朗普對華政策仍有變數,人民幣升值可能空間不大。

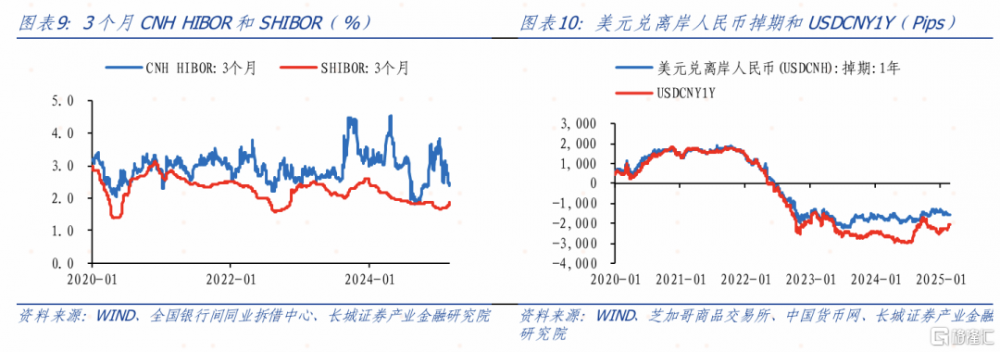

2月份人民幣對美元升值0.4%至7.27;同期美元指數下滑1.1%至107.35。但從銀行結售匯角度看,人民幣貶值預期或仍在延續。1月銀行淨售匯452億美元,其中貨物和服務貿易相關售匯191億美元,售匯規模環比、同比均明顯擴大,體現了一定的資本外流壓力,這可能部分解釋了1月以來央行重新收緊離岸人民幣流動性、做低USDCNY掉期點等一系列“穩匯率”行動。

預計2025年全年看中美利差或仍有擴大的可能,疊加歐美關稅衝擊,人民幣匯率或仍將偏弱震蕩。但短期來看,在全球資金觀望情緒加強、非美市場資產階段性佔優的背景下,美元指數可能階段性偏弱震蕩,對應人民幣可能偏強運行。

2.1.2 其他貨幣

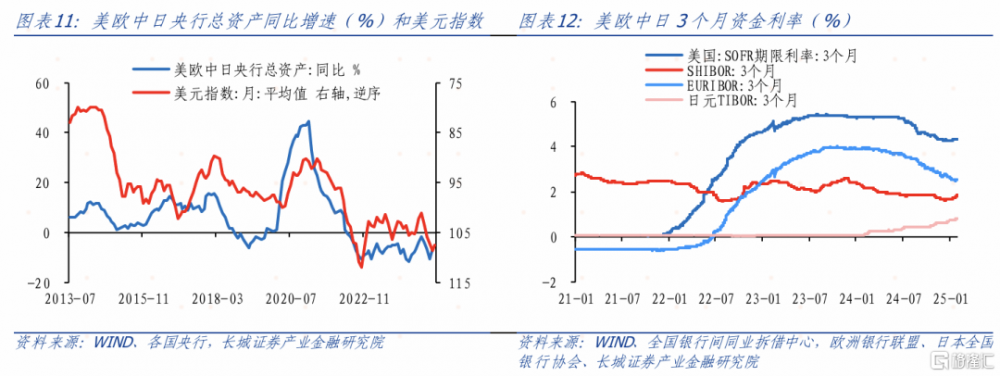

分析貨幣主要從流動性和經濟增長兩個維度。對於美元,從長周期來看,美元的走勢取決於貿易夥伴國的經濟、貿易相對增長速度,當前中國正處於轉換發展動能的階段,經濟增速換擋,因此美元或仍處於升值的大周期中。從短周期來看,地緣政治影響外溢支撐歐元,利差主導的日元偏強,疊加短期全球主要央行擴表改善流動性,可能短期催化美元偏弱運行。

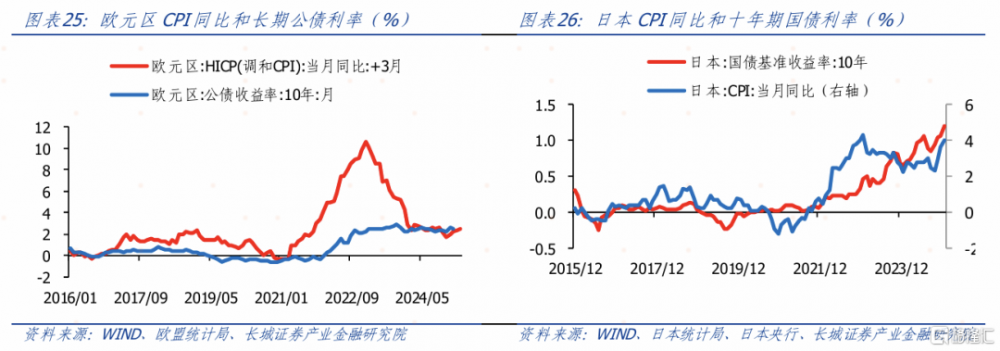

2月份美俄談判強化俄烏衝突終止預期,推動歐元及歐股上漲;此外歐元區2月制造業PMI萎縮超預期放緩,帶來歐元階段性回升。2月末,歐元對美元環比升值1.4%至1.0485。實際上歐央行2月份加速擴表,資金利率也在穩步回落,美歐利差略有擴大,長城證券認爲中長期看,利差或仍將主導歐元相對美元更弱。況且當前歐洲經濟較美國更弱,降息緊迫性和幅度大於美國,對應歐元相對美元可能偏弱震蕩。此外,若美國加強對歐元區、加拿大等國的“對等關稅”徵收,或也將帶來相關幣值波動下行。

長周期看,日本經濟與貨幣政策回歸正常化,給日元帶來一定的升值動力,同時可能會是拖累美元指數的一個因素。實際上近幾個月日本資金利率已在穩步上升,日美利差穩步收窄,2月份日元對美元環比升值3.2%。往後看,日本1月CPI同比4%,核心CPI同比3.2%,均高於市場預期,預計3月日央行可能進一步加息,繼續支撐日元匯率走強。

2.2 股票

2.2.1 國內股市

中國經濟仍在人口老齡化、房地產調整周期以及私人部門資產負債表調整的影響下波動前行,私人需求呈現出結構性收縮的特徵,居民儲蓄意愿偏高,工業企業正在從去槓杆向去產能轉化,股市缺乏牛市基礎。從短期看,汽車和地產銷售同比均在回升,但隨着信貸投放高峰過去,需求或將再次放慢。

2月以來,Deepseek帶動的AI大模型市場趨勢以及宇樹科技爲代表的杭州六小龍激發了市場投資者對科技創新的投資熱情。恆生科技指數漲幅領先全球,不過行業擴散尚未全面鋪开,A股表現明顯弱於港股,這表明目前國內股市更多在進行AI行業的價值重估,而非定價國內基本面大幅回暖。按月均值看,截至2月26日,恆生指數和恆生科技分別環比漲17.6%和26.0%;而滬深300與中證500指數分別環比漲3.7%和8.3%。

長城證券認爲3月份需警惕信貸投放速度的放慢、以舊換新刺激政策的降溫,居民消費可能又將回歸理性狀態。在制造業方面,在產能依然相對過剩的背景下工業企業利潤增速難以回到持續正增長階段,所以長城證券依然認爲牛市基礎暫時尚不存在。結構性機會或仍在科技成長行業。

2.2.2 國際股市

從長周期來說,美股與美國經濟仍具有長期上漲的基本面。從短周期來說,高利率對美國經濟的抑制作用正在減弱,科技泡沫需要一段時間消化,長城證券認爲消化這波調整之後,國際股市才可能重振上漲趨勢。

2月份歐洲股市整體表現強於美國,歐洲內部各國略有分化,流動性寬松支撐,歐股仍有一定配置價值。2月份歐元區制造業PMI初值47.3,創9個月新高;德國制造業PMI初值爲46.1,預期45.5;整體呈現出復蘇態勢。尤其在美元貶值時期,意大利與德國利差繼續縮窄,歐洲股市彈性好於美國。

對於日本,股市的大幅上漲已經接近尾聲。日本央行總資產已經從763萬億日元下降至746萬億日元,央行的縮表將導致利率進一步上升,進而產生抑制需求的作用。近期日本央行行長植田和男表示,只有在債券收益率“異常”飆升時,央行才會增加購債。這一表態重申了去年7月开始縮減債券購买規模時的承諾。這也意味着如果日本股市大跌,日本央行的縮表速度也會放慢。

2.3 債券

2.3.1 國內債市

隨着我國人口總量拐點初現、老齡化程度不斷加劇,債務快速上漲的周期或已過去,當前我國實體經濟宏觀槓杆率已接近300%。長周期看,債務上漲趨緩的另一面或是利率的趨勢性下降。並且預計下一階段宏觀槓杆率上升得越快,對應利率下降得也越快。短期來看,一季度是信貸投放的高峰期,資金面緊張疊加政府引導,債券出現較大調整。

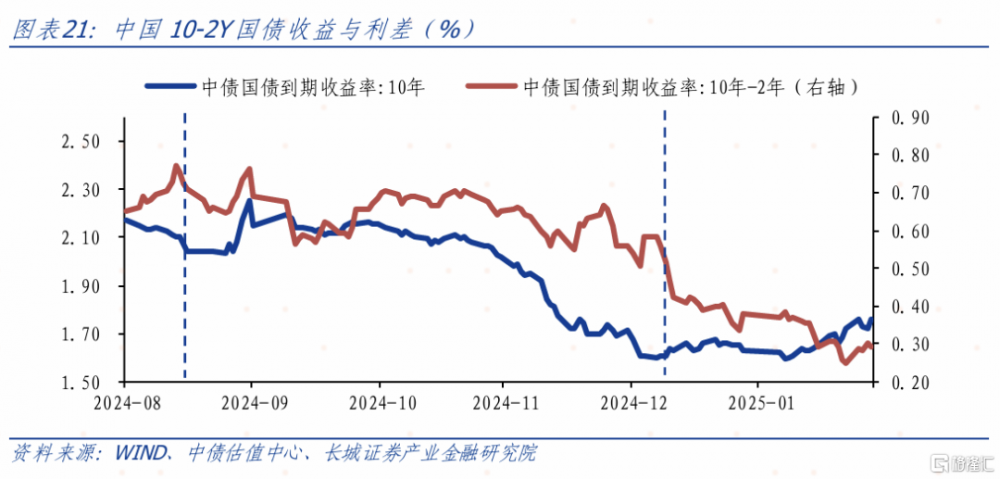

2月以來緊資金繼續施壓,疊加“股債蹺蹺板”擾動,中債出現幅度不小的回調,國債收益率曲线進一步平坦化上移。一則股市部分行業風險偏好明顯回暖,債市承壓;二則更重要的是依然偏緊的資金面導致債券投資端負carry壓力加強,部分債基贖回加劇市場負反饋。10年國債收益率一度升至1.76%以上,較近兩月低點上行17BP;10Y-2Y期限利差先降後升,最低至25BP,是2024年4月以來的最低水平。

2月中下旬DR007、R-007以及GC007一直在2%以上的水平,與7天逆回購利率的1.5%利差達50BP以上,利差是歷史同期較高水平。另外,衡量銀行同業市場流動性的1年期AAA存單利率亦快速上行。對於資金面的緊平衡,長城證券理解一則由於二月信貸季節性偏強,銀行資產端配置壓力減緩,資金融出意愿不強;二則人民幣匯率或是央行短期關注,階段性擡升人民幣資金利率有助於減緩資本外流和人民幣貶值壓力;三則去年年底長債利率快速下行或計入過多降息預期,央行有意削弱債市對“利率單邊下行”的預期。

向前看,長城證券認爲需關注國內物價、信用修復情況和地產尾部風險,若國內經濟增長波動,國內政策或將重新移至穩增長,降低實體經濟融資成本,回歸“適度寬松的貨幣政策”。存貸款利率、市場利率或仍將回到下降通道。從這個角度看,目前市場利率的回升可能難以長期維持,中債的回調或已接近尾聲。

2.3.2 國際債市

從長周期來看,美國高水平利率難以支撐其經濟正常運轉,未來會逐漸回落。從短周期來看,隨着美國制造業的復蘇,二次通脹的擡頭,利率仍將在高位震蕩。

歐洲雖然仍處於降息周期中,但二次通脹的風險逐漸擡升。當前歐洲的長期利率水平與CPI同比比較接近,實際利率保持穩定。歐央行內部對降息的觀點已經產生分歧,比利時央行行長Pierre Wunsch2月24日指出,歐洲央行面臨着不知不覺降息過多的風險;Joachim Nagel2月26日表示,如果通脹如預期的那樣在今年降至2%的目標水平,歐洲央行還有進一步降息的空間。長城證券認爲歐央行繼續大幅降息的概率在下降,不過對比美國,其貨幣條件放松程度可能有更大空間。

日本央行仍在努力促使貨幣政策正常化,日本長端利率仍在上升趨勢中,這大概率將是今年日債的基准情形。2月份以來,伴隨着日本央行的縮表和CPI同比的繼續攀升,長期國債利率上升到了1.12%的高點。不過長城證券認爲,隨着利率上升至一定程度,日本需求將出現顯著的萎縮,經濟周期進入衰退階段,屆時利率可能見頂。

2.4 商品

2.4.1 黃金

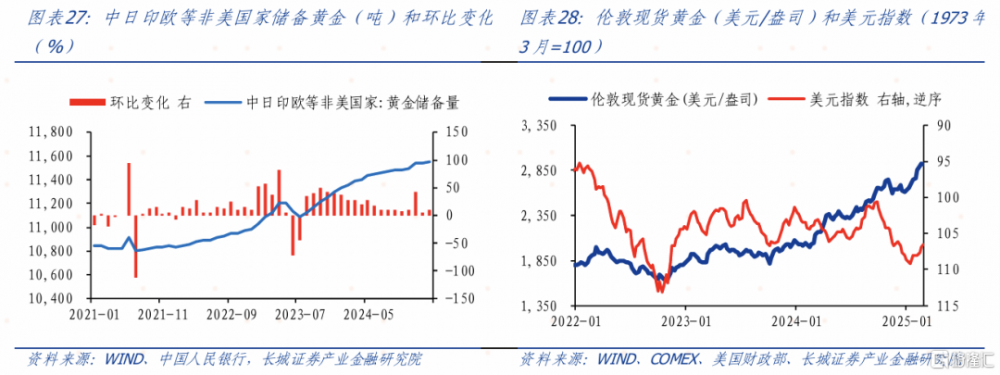

從長周期來說,抗通脹、抗風險能力可能在長周期內推動國際金價走出新一輪牛市。一方面,黃金具有商品屬性,通脹的長期上漲促使黃金價格的上漲。另一方面,黃金具有金融與貨幣屬性,在地緣政治衝突不斷、國際局勢不穩定的環境下,各國央行儲備黃金、局部“去美元化”的需求增長,也在支撐黃金價格擡升。從短周期來說,俄烏战爭趨緩可能會放慢黃金價格上漲的速度。

2月以來黃金價格續創新高,但進一步上衝似乎動力不足。2月份局部“去美元化”仍在繼續,非美國家黃金儲備仍在增長;馬斯克質疑美國黃金儲備、美元指數走弱等推升了金價創新高。倫敦現貨黃金價格整體在2900左右的高位震蕩,24日金價觸及高點的2956美元/盎司,之後有所回調。主要是地緣政治衝突邊際放松的預期擡頭:俄烏衝突出現新變局,12日特朗普與普京通話,18日俄美兩國代表團就俄烏衝突進行談判,俄烏衝突結束的可能性有所上升。

長城證券認爲黃金價格長期仍有增長趨勢,不過短期由於國際地緣政治局勢邊際放松,全球資金重新配置,金價或迎來中繼乃至回調,長城證券階段性減少對黃金的配置至5%,待地緣政治趨緊或歐美再次降息,考慮增加黃金配置。

2.4.2 原油

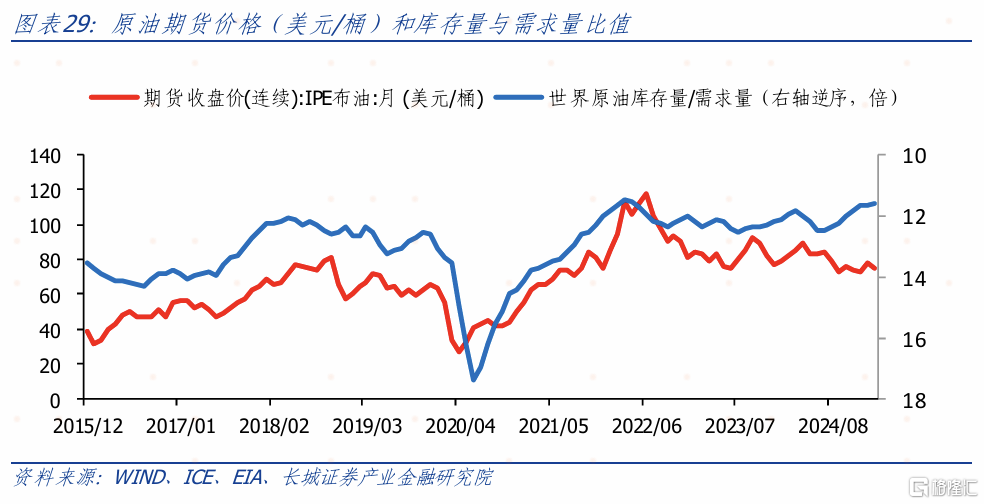

在原油的決定因素裏,大部分情況下需求決定方向,供給決定幅度。國際地緣政治衝突對原油的影響正從短期向長期轉變,中樞水平仍在高位;短期內,全球制造業復蘇加快,庫存仍偏緊張,油價有上漲動力。但如果俄烏战爭減緩,俄美談判成功,俄羅斯石油禁運問題放开,原油供給或將增加,運輸價格下降促使油價也跟隨下跌。

2月份全球油價動蕩下行。WTI原油價格由2月3日的73.16美元/桶下降至2月25日的68.93美元/桶,降幅4.4%。2月1日特朗普下令對加拿大和墨西哥進口產品徵收25% 的關稅。雖然這一措施要到3月4日才可能生效,但已經令原油市場不寒而慄。近期隨着俄美談判的進行,有關媒體報道莫斯科和華盛頓可能會討論在俄羅斯原油出口中恢復以美元結算,這就意味着俄羅斯石油禁運有可能被放开。這都或使油價進一步下跌。

最後,EIA數據顯示當前原油及石油產品的庫存量達到歷史較低水平,不支持油價大幅下跌。因此長城證券整體用原油和銅做對衝操作。

2.4.3 精銅

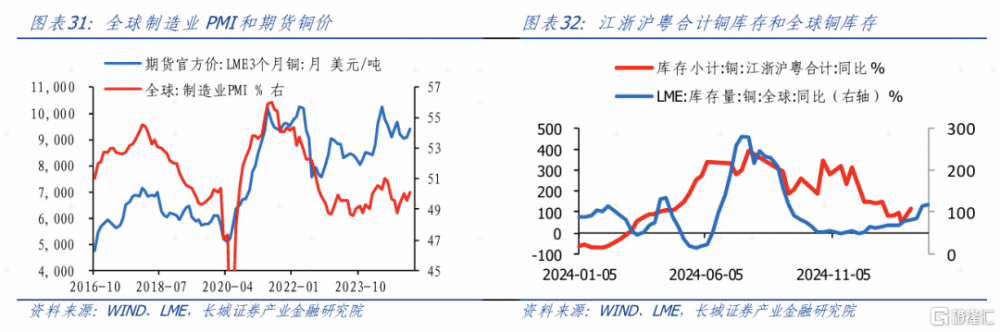

銅是與工業生產緊密相關的大宗商品,其價格的波動主要反映國際經濟變化趨勢。長期供不應求格局不變,銅價中樞擡升,短期內全球制造業復蘇加快,銅價以震蕩上漲爲主。但若美國二次通脹擡升,利率再次上揚,大宗需求也將減弱,銅價難以出現大幅上漲態勢。

2月國際銅價漲幅擴大,LME3個月銅期貨官方價環比上升3.2%。從庫存角度來看,2月7日,LME銅庫存同比上漲82.06%;國內江浙滬粵銅庫存同比增速113.6%,均反映出銅庫存底部回升。2月26日,特朗普表示要求美國商務部長和貿易代表對與美國銅進口相關的貿易進行研究以重振美國的銅工業,這一調查可能導致對銅徵收新的關稅,美銅期貨大幅上行。

長城證券預計3月份在全球制造業繼續復蘇的背景下,銅價上漲動力較足;但貿易關稅政策等影響仍不可忽略,長城證券認爲大概率下以震蕩上行爲主。

3全球大類資產配置指數

3.1 上月回顧

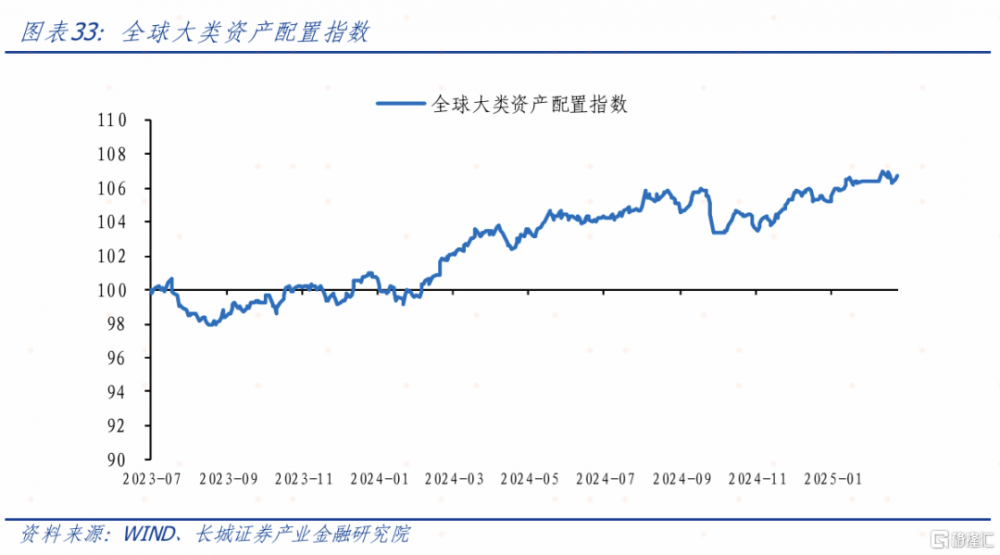

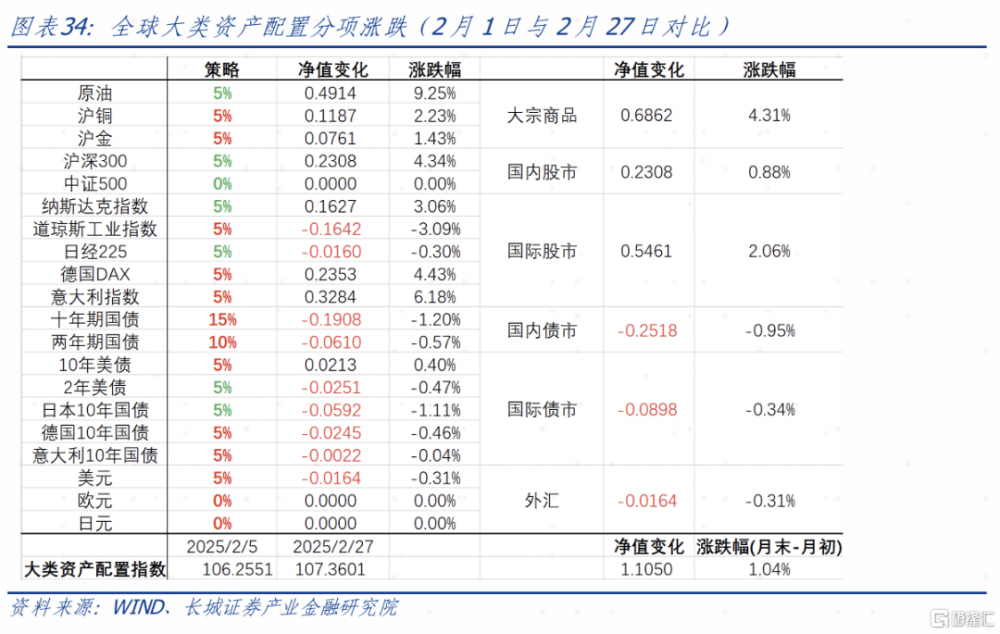

2025年2月25日,長城證券全球大類資產配置指數106.7555(2023年7月1日爲100)。

2月全球大類資產配置中,股債商匯組合漲跌互現。其中全球大宗商品和海外權益市場配置板塊表現較爲突出,這與1月份表現一致。對於大宗商品市場,長城證券調整了銅油對衝策略,取得了不錯的收益;另外就是黃金價格大幅上漲,貢獻了不少收益。對於權益市場,德國和意大利股市的不斷上漲,是大類資產配置指數上升的主要來源。美股的對衝基本持平,日本股市仍在震蕩,所以損失也較小。

指數的虧損部分來自於國內股債配置部分以及海外債券對衝,尤其是中債回調幅度及A股漲幅超預期。另外長城證券認爲趨勢較強的美元,在2月份也出現了回撤。

3.2 本月策略

3月份的配置策略裏,長城證券對長端中債配置比例上調至15%;降低對黃金和美元的敞口、配置比例下調至5%;維持空原油和多銅的對衝配置且同步提高倉位;維持美債長短對衝,在美債震蕩、資金趨緊情形下,做平曲线;其余變化不大。

風險提示

國內宏觀經濟政策不及預期;海外經濟衰退;大宗商品價格波動;美聯儲貨幣政策超預期

注:本文來自長城證券於2025年2月28日發布《2025年3月大類資產配置報告》,分析師:蔣飛S1070521080001;仝垚煒S1070524050002;劉暢(聯系人)S1070123120014

標題:3月大類資產如何配置?

地址:https://www.iknowplus.com/post/198747.html