民生策略:“三月轉換”拉开帷幕

在AI行情走向極致之後,本周市場出現高低切換,但中國資產不僅具備低位防御屬性,PMI的連續改善和未來“兩重兩新”政策的進一步發力,都在積蓄修復AH溢價和滬深300相對恆生科技差距的力量。

摘要

一、3月轉換從期待,到現實。

本周(20250224-20250228)市場結構上不僅出現了漲跌幅和估值的“高低切換”,也出現了從AI引領的科技板塊向傳統內需領域切換的特徵。背後的原因我們在此前一個月的周報中都有詳細論述,主要是三點:第一,A股各板塊之間的交易熱度和波動率上出現了極致的分化,有待收斂;第二,科技股的行情有賴於新催化的不斷出現,即使新催化出現,參考去年四季度的經驗,市場對催化本身的反應可能逐步鈍化;第三,經濟內生修復的動能正在逐步顯現,而人工智能+機器人產業邏輯上出現了邊際挑战。

二、當“美國例外”的故事被打破之後。

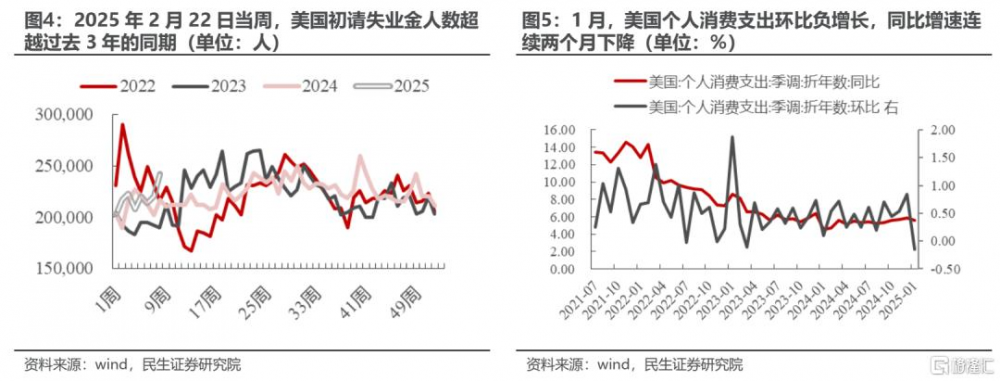

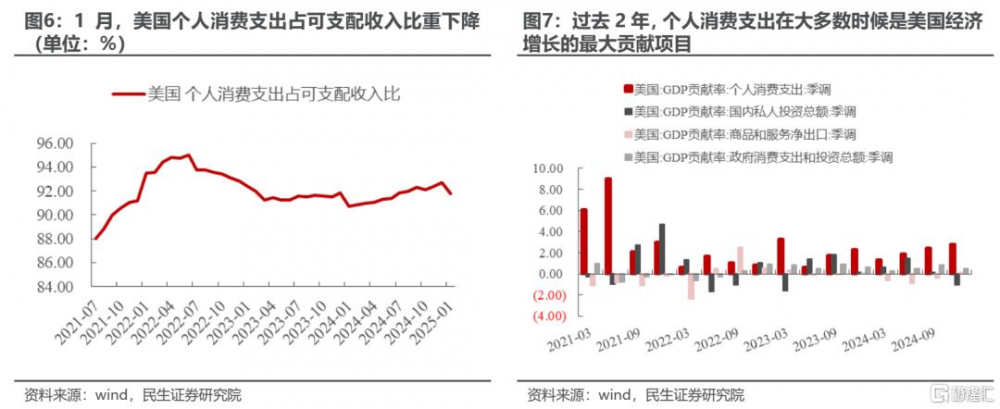

AI帶動美國經濟增長的宏觀敘事遭受挑战,上周公布的美國2月標普服務業PMI初值錄得49.7,創25個月新低,2月22日當周的初請失業金人數超越過去三年同期水平,作爲一個服務業佔經濟主導的經濟體,服務業的降溫或許正表明美國經濟並未因爲AI逃離原本的周期。此外,1月個人消費支出環比22個月以來首次下降,二手房籤約量指數跌至歷史低位,這至少表明美國經濟中一大部分仍然受到高利率的牽制,在經濟數據走弱和特朗普不斷揮舞“關稅大棒”帶來各種不確定性的背景下,亞特蘭大聯儲預測2025年Q1美國經濟將萎縮1.5%,而這將會是2022年一季度以來的第一次負增長。當經濟走弱,巨頭資本开支也無法置身之外,當前美國七巨頭資本开支佔其經營性現金流淨額的比重已經接近歷史最高,衰退預期或將拖累資本开支。

三、海外經濟與通脹都存在逆風,中國科技股也迎來分化。

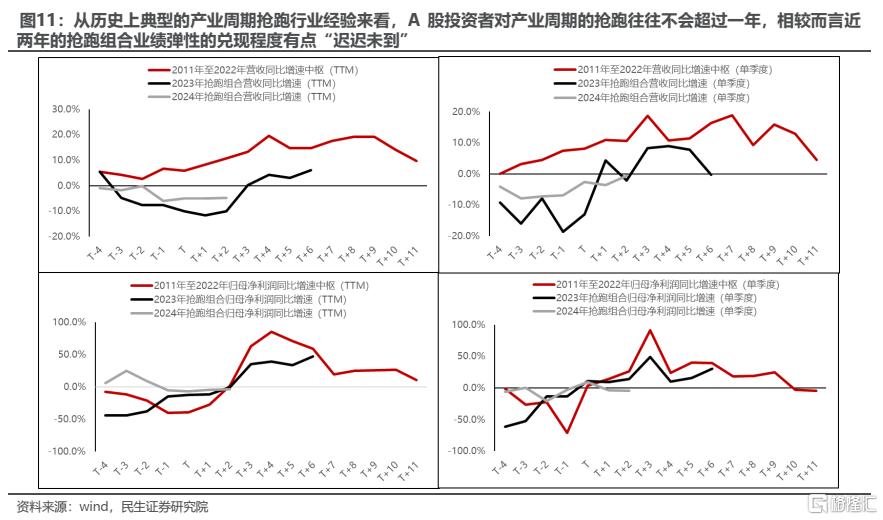

在美國國內經濟趨弱,而通脹水平尚顯可控的前提下,特朗普政府又進一步提升了“關稅牌”的優先級,但其在供給側降通脹的努力近期卻進展不多,當前美國通脹的符合預期似乎更多是需求側的下降所帶來的,而供給層面的不確定性因關稅不降反升,最終指向要么推動需求側的走弱,要么將迎來通脹的反彈。除美國以外,歐洲、日本央行均對通脹表示謹慎,海外流動性的邊際緊縮似乎是更有可能的方向。中國科技股是否能“獨善其身”,成爲投資科技的資金的避風港?一方面,從海外映射的角度而言,英偉達在本次業績發布之後,估值消化至41.8倍PE,“錨定效應”凸顯;另一方面,從歷史上典型的產業周期搶跑行業經驗來看,A股投資者對產業周期的搶跑往往不會超過一年,相較而言近兩年的搶跑組合業績彈性的兌現程度有點“遲遲未到”。往後看,中國科技股的業績兌現可能會帶來行情的分化。

四、中國資產不僅是低位防御,擴散行情剛剛开始。

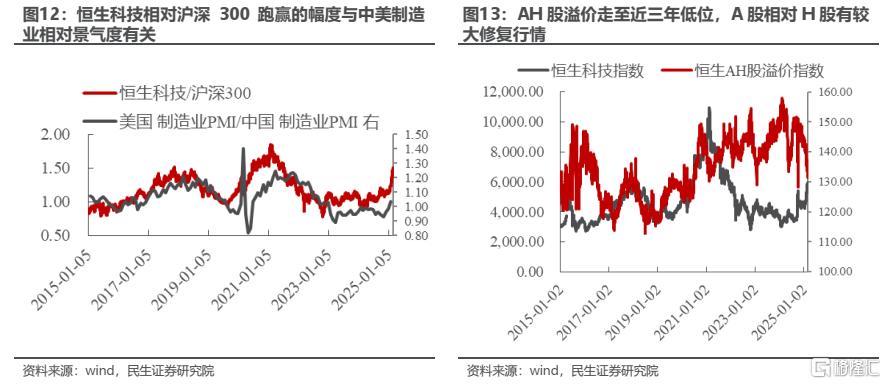

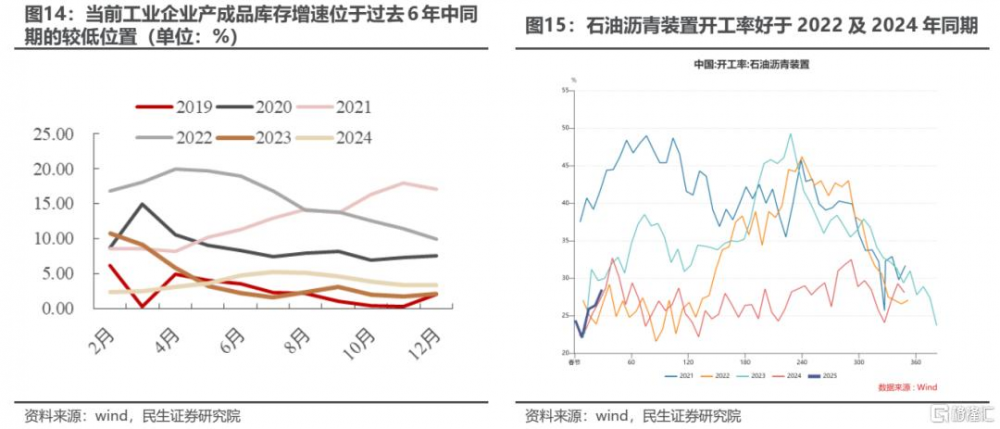

今年以來,恆生科技的表現大幅超越以滬深300(這一指標歷史上與中美制造業相對強度相關),前期中國制造業活動的回落使市場選擇跟隨景氣更強的AI產業鏈相關的恆生科技,放棄與中國經濟大盤更相關的滬深300。而2月份中國制造業PMI开始修復,且超越2024年和2019年的季節性,或許將使上述的邏輯得到逆轉。另一方面,A-H溢價也已走到近3年的低位,從過去的經驗上來看,本周恆生科技因映射行情而下跌,或許是开啓A股相對H股溢價修復的契機。

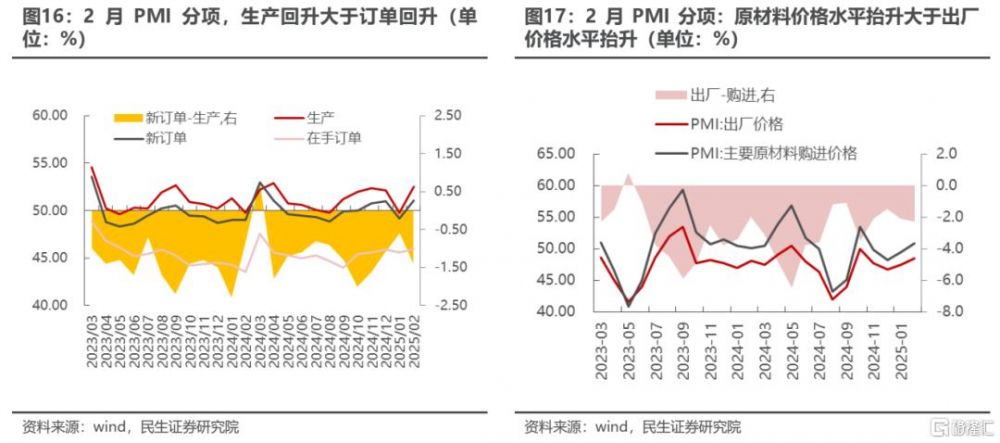

當前,國內工業企業庫存水平下降至過去5年中樞以下,开工率有所擡升,“兩會”後“兩新兩重”政策的發力將使內需順周期板塊有更大邊際改善。我們推薦:第一,與“量”企穩更爲相關的下遊消費(品牌服飾、食品、飲品、白電、旅遊等)+中遊供給格局較好或有積極變化(工程機械、鋼鐵、化學制品、鋰電等)+有色(銅、鋁);第二,通脹風險下,大宗商品得到重估:黃金,原油,黃金股的啓動可能依賴於黃金漲幅趨緩後金價中樞上移的確認;第三,低估值+紅利,同時兼具中國宏觀風險下降的:銀行、保險。

風險提示:1)國內經濟增速不及預期。2)海外經濟大幅下行。3)測算誤差。

1 3月轉換如期來臨

在上周周報《期待“三月轉換”》中,我們闡述了市場有望出現風格切換的三點理由:

第一,中國科技股呈現定價時間段但漲幅大的特徵,且各板塊之間的交易熱度和波動率上出現了極致的分化,從歷史經驗上來看,這種市場特徵指示着行情的持續性較短;而本周,全A成交額上升,換手率繼續上行,一級行業交易熱度的集中度仍然處於較高水平,CR5進一步擡升,可能意味着本周雖然發生了切換,但幅度還不足以使分化收斂。

第二,科技股的行情有賴於新催化的不斷出現,一方面,即使新催化出現,參考去年四季度的經驗,市場對催化本身的反應可能逐步鈍化,例如本周四,作爲AI產業鏈一大代表的英偉達發布2025年第四財季業績,營收與淨利潤增速(78%/80%)都超乎市場預期,但由於毛利率略微下降的瑕疵(75%→73.5%),使得市場對這份超預期的財報並未報以熱烈的回應,反而英偉達在本周錄得7%的跌幅。而在這種情況下,AI相關的資本开支帶動更廣泛的領域投資回暖反而是交易上更不擁擠的邏輯,另一方面,還應該考慮到新的催化難以出現,而原本的敘事遭到挑战的風險,例如, 2月21日美國特朗普政府公布的“美國優先投資政策”備忘錄目的在於進一步限制美國與中國的雙向投資,這一備忘錄或許體現了美國要進一步促使中美在產業技術等多個維度競爭的升溫;

第三,內生修復的動能正在逐步顯現,改善分配和民生保障同步推進,這將爲沉寂許久的內需板塊帶來機會。這三點原因共同指向了投資者至少應該階段性地將目光投向除AI以外的更廣闊領域,從歷史上的經驗來看,無論是2013年的移動互聯網還是2019年开始的高端制造行情中,單一板塊都不太會是市場的一枝獨秀,板塊漲跌幅將出現明顯的輪動。

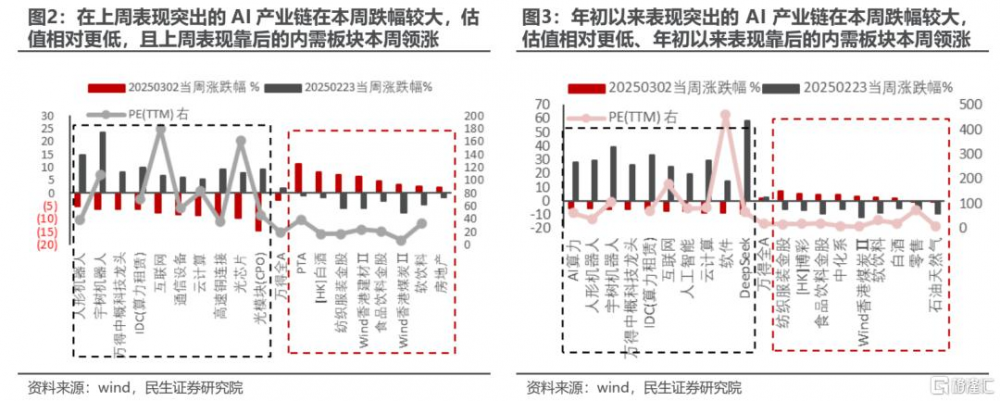

本周(20250224-20250228)市場結構上不僅出現了漲跌幅和估值的“高低切換”,也出現了從AI引領的科技板塊向傳統內需領域切換的特徵。我們統計了萬得熱門概念指數漲跌幅及市盈率,並找出本周相對上周、本周相對年初以來的漲跌幅排名變化最大的概念指數,今年以來表現突出的人形機器人、算力、雲計算、光模塊、IDC等人工智能上下遊產業鏈,在本周跌幅居前,而食品飲料、白酒、紡服、房地產、煤炭、零售等內需相關領域的漲跌幅則出現“逆襲”,這些“逆襲”的板塊PE(TTM)也相對前者更低。

2 當“美國例外”的故事被打破之後

2.1 當經濟走弱,巨頭資本开支也無法置身之外

本輪,無論是美股還是A股,投資者對AI板塊的熱情或許都來自於對AI宏觀敘事的期待,即希望AI成爲經濟增長新的引擎,這一引擎作用似乎在美國過去兩年的經濟增長中得到了印證——2023年至2024年,美國實際GDP增速在其維持高利率的背景下仍然保持顯著高於其他的發達經濟體。

然而,這一邏輯在上周發布的多項美國經濟數據之後遭到了挑战,並且在本周的消費支出和房地產數據發布後進一步遭到了動搖:首先,是上周公布的美國2月標普服務業PMI初值錄得49.7,創25個月新低,拖累綜合PMI下降至50.4,創17個月新低,同時,2月22日當周的初次申請失業金人數超越過去三年同期水平,作爲一個服務業佔經濟主導地位的經濟體,服務業的降溫或許正表明美國經濟並未因爲AI逃離原本的周期。其次,本周發布的1月核心PCE數據雖然進一步下井且符合市場預期,也緩解了市場因上周發布的2024年第四季季度核心PCE數據而引發的美聯儲加息焦慮,但同期發布的1月個人消費支出環比下降,同比增速連續2個月下滑,且個人消費支出佔可支配收入的比值大幅下降,又引發了對美國經濟增長動力趨弱的擔憂,畢竟個人消費支出是過去2年對美國GDP增長貢獻最大的項目之一。此外,全美房地產經紀人協會的在1月份的二手房籤約量指數環比下降4.65,跌至歷史低位,這至少表明經濟中傳統的一部分仍然受到高利率的牽制,而當前又再度受到失業上行、購买力下降的影響。而在實際的經濟數據走弱和特朗普不斷揮舞“關稅大棒”帶來各種不確定性的背景下,亞特蘭大聯儲GDPNow模型在本周五更新數據顯示,2025年Q1美國經濟將萎縮1.5%,而這將會是2022年一季度以來的第一次負增長。

在此背景下,即使是對AI提升生產力有充分信心的投資者,目前也值得考慮一個風險:假如以美國爲代表的發達經濟體經濟走入衰退期,是否會影響AI產業的資本开支和景氣度。我們在前期的報告中統計了美國科技七巨頭的資本开支數額,其高增速且數額巨大的投資確實拉動了從2023Q2以來的美國資本开支,然而這是否能夠永續?盡管科技的突破和前景是資本开支的最初驅動力,但投資活動始終受到兩大約束:一方面是自身傳統主營業務的造血能力,而這與總需求息息相關,另一方面則是籌資環境是否友好,而這與美聯儲的貨幣政策息息相關。回到當下來看,美國七巨頭資本开支佔其經營性現金流淨值的比重在2023年Q1達到了歷史最高水平(40.5%),隨後因經營性現金流淨額增速放緩和加息周期有所下滑,然後在2024年重新大幅回升至39.5%的高位水平,假設這一比例保持不變,而七巨頭經營性現金流淨額增速在過去的4年中與美國國債收益率倒掛幅度(2Y-10Y)明顯負相關,當前2年期與10年期美債的差異有所回升,衰退預期漸濃,那么資本开支也可能因經營性現金流增速放緩而受到挑战,尤其是在AI相關的新興業務還未找到明確盈利方式的背景下。

2.2 通脹的風險未退,海外流動性仍偏向緊縮

我們在春節前的報告中提出,未來一個季度,特朗普的關稅政策實施情況是觀察其政策優先級的一個重要指標,而這又將很大程度上影響通脹水平,並制約美聯儲貨幣政策的空間。從2月1日宣布對中國產品加徵10%關稅,對加拿大和墨西哥產品加徵25%關稅後,特朗普政府繼續揮舞“關稅大棒”,2月27日又表示對加拿大和墨西哥的關稅將從3月4日起實施,並且對華追加額外10%關稅,在美國國內經濟趨弱,而通脹水平尚顯可控的前提下,特朗普政府又進一步提升了“關稅牌”的優先級,但其在供給側降通脹的努力近期卻進展不多:例如,敦促俄烏和談的進展緩慢,3月1日與澤連斯基的會談並未取得良好成效;此前由財政部長貝森特所提到的支持美國國內的“生產性投資”目前還沒能看到任何成果;近期,特朗普政府的工作重心也未顯示其正在努力通過向OPEC+施壓獲取原油增產達到降通脹的目的。當前美國通脹的符合預期似乎更多是需求側的下降所帶來的,而供給層面的不確定性因關稅不降反升,最終指向要么推動需求側的走弱,要么將迎來通脹的反彈,這也解釋了在本周中時,裏士滿聯儲行長巴爾金的“放鷹”言論,其表示“在希望與通脹結束鬥爭之極,所有不確定性都要求美聯儲在利率上保持謹慎”。

2.3 對中國科技股而言,分化开始出現

在美國經濟出現走弱跡象和海外流動性邊際緊縮,且產業層面出現的瑕疵都出現在海外公司時,中國科技股是否能享受溢價,成爲投資科技的資金的避風港?我們認爲,中國科技股內部也應會开始出現分化:一方面,從海外映射的角度而言,英偉達在本次業績發布之後,估值消化至41.8倍PE,作爲當前全球AI產業鏈的核心,它的估值有一定的“錨定效應”,特別是在Deepseek出現後挑战了其壟斷地位之後,這一估值水平更能被視爲一段時間內的天花板,中國科技股普遍性的上漲受到海外映射標的制約;另一方面,在科技股內部,業績兌現情況將成爲行情的分水嶺,從歷史上典型的產業周期搶跑行業經驗來看,A股投資者對產業周期的搶跑往往不會超過一年,相較而言近兩年的搶跑組合業績彈性的兌現程度有點“遲遲未到”。

3 中國順周期資產不僅是低位防御

3.1 擴散行情才剛剛开始

今年以來,恆生科技的表現大幅超越以滬深300代表的A股順周期,背後的原因可能在於:美國正在向服務業轉向制造業,重要的抓手則是其引領的AI技術浪潮,中國的經濟基礎是制造業,且在2021年下半年後通過“去房地產和金融化”進一步提升了制造業的重要性。然而今年以來,美國制造業PMI上行幅度超越中國制造業PMI,這使得市場也選擇跟隨景氣更強的AI產業鏈相關的恆生科技,放棄與中國經濟大盤更相關的滬深300。而2月份中國制造業PMI开始修復,且超越2024年和2019年的季節性,或許將使上述的邏輯得到逆轉。

另一方面,A-H溢價也已走到近3年的低位,從過去的經驗上來看,本周恆生科技因映射行情而下跌,或許是开啓A股相對H股溢價修復的契機。

3.2 內需的順風正在積蓄

在去年的“9.24”後,內需經濟出現了連續4個月的回升(除1月因春節而生產端高頻數據有所下降),這一修復的勢頭能持續將成爲未來一段時間市場關注的重心,而下周,備受關注的“兩會”即將召开,也將引領市場的焦點向基本面靠攏。當前國內工業企業庫存水平有所下降,同期來看僅高於2023年和2019年,與基建相關的开工率有所擡升。“兩重兩新”政策的發力將使內需相關的順周期板塊相對外需和海外映射有更大的邊際改善,我們認爲,當前對順周期領域的布局,可以在從下遊消費出發,到中遊存在供給出清的制造業,再到最上遊受到需求拉動的實物資產領域。

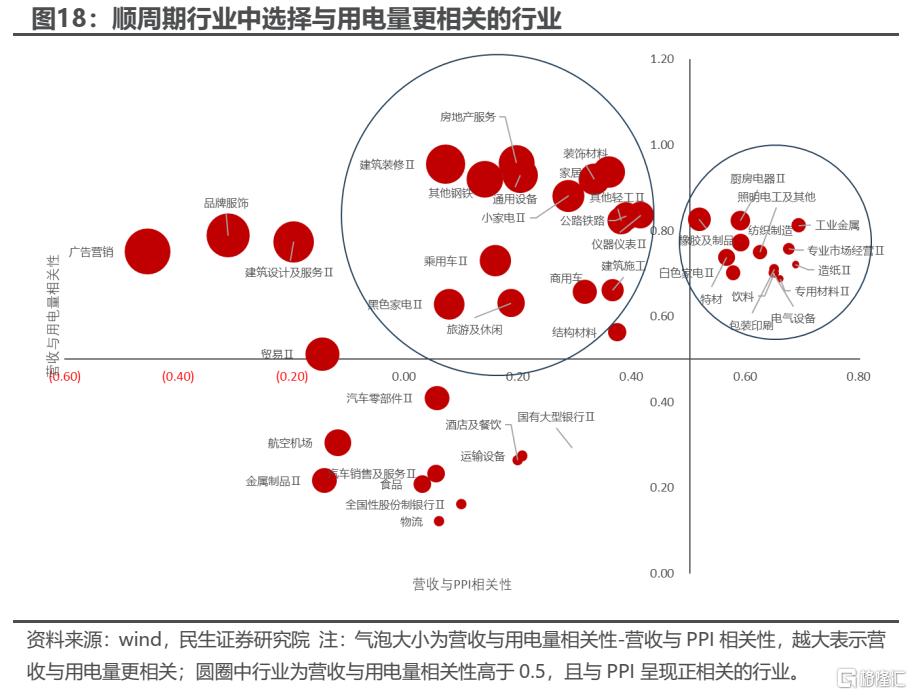

從2月份PMI來看,“量升”仍然是當前經濟修復的主基調,生產的回升大於訂單的回升,原材料價格水平的擡升大於出廠價格水平的擡升。在此基礎上,受益的順周期領域應當是與“量”而非“價”更相關的行業,我們對A股108個二級行業進行了與用電量和PPI相關性的回顧,找到了43個與用電量更爲相關的行業,主要是下遊消費中的(飲料、白色家電、家居、餐飲旅遊)、中遊制造環節的(電氣設備、通用設備、紡織制造)、上遊材料環節的(工業金屬、造紙等)。

4 向順周期切換

在AI行情走向極致後的自我調節行情發生之後,宏觀場景上出現了對中國資產更爲有利的情景,PMI的連續改善和未來“兩新兩重”政策的推出,都在積蓄修復AH溢價和滬深300相對恆生科技差異的力量。

我們推薦:第一,未來在國內基本面逐步向好帶來預期改善的背景下,國內順周期相關的中遊制造(工程機械、鋼鐵、化學制品、鋰電等)+消費(品牌服飾、食品、飲品、白電、旅遊等)+有色(銅、鋁);

第二,在實物資產邏輯下,名義利率將跑輸通脹,全球定價、以美元計價的大宗商品將繼續重估:黃金,原油,黃金股的啓動可能依賴於黃金漲幅趨緩後金價中樞上移的確認;

第三,低估值+紅利,同時兼具中國宏觀風險下降的:銀行、保險。

風險提示

1)國內經濟增速不及預期。如果後續國內經濟數據修復不及預期,那么文中關於國內需求恢復的基准假設便失效。

3)海外經濟大幅下行。如果海外經濟超預期下行,會對我國內需和全球實物消耗造成更大拖累。

4)測算誤差。數值模型是對歷史的擬合,擬合本身存在誤差,另外,統計樣本本身也可能造成測算結果的誤差。

本文來自民生證券分布的證券研究報告《A股策略周報20250302:“三月轉換”拉开帷幕》,分析師:牟一凌 SAC編號S0100521120002 王況煒 SAC編號S0100522040002

標題:民生策略:“三月轉換”拉开帷幕

地址:https://www.iknowplus.com/post/198306.html