關於消費導向型政策和一年存單利率的合意水平

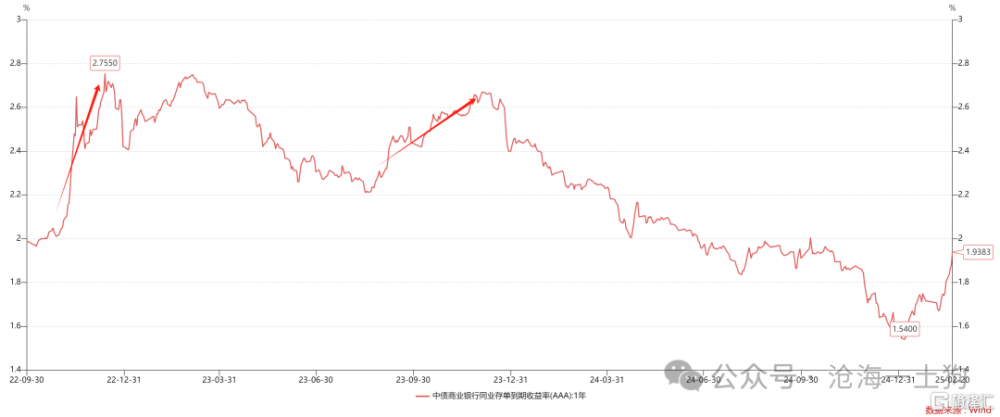

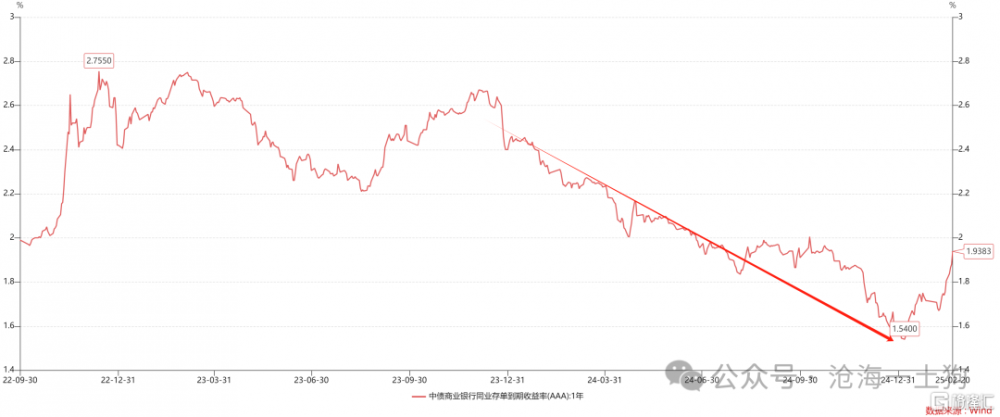

元旦之後,一年存單利率持續反彈,已經從年初的1.54%反彈到1.94%附近,大概反彈了40bp。考慮到近期一年期存單的到期日落在明年春節假期之前,其利率會有一定的折價,因此,一年存單的實際利率已經來到了2%,摸到了《消費板塊的行情即將开始》一文的閾值。

此外,在央行最新的重要會議《中國人民銀行黨委傳達學習習近平總書記在民營企業座談會上的重要講話精神》中,貨幣政策的措辭有所變化,“適時降准降息”這樣的關鍵表述並未出現:

會議要求,要實施好適度寬松的貨幣政策,持續做好金融“五篇大文章”,發揮結構性貨幣政策工具總量和結構雙重功能,支持科技創新和促進消費。用好股票回購增持再貸款,維護資本市場穩定運行。落實落細金融支持民營經濟25條各項舉措。擴大民營企業債券融資規模,強化民營企業債券風險分擔,支持民營企業發行科創債券、綠色債券、資產支持證券等融資工具。健全民營中小企業增信制度,破解民營中小企業信用不足、信息不對稱等融資制約。優化產業鏈供應鏈金融服務,支持產業鏈上民營企業便利融資。建立常態化銀企交流溝通機制,運用好全國中小微企業資金流信用信息共享平台,暢通服務鏈條,提升民營中小微企業融資效率。

因此,Q1不會有“降准降息”是大概率場景,一年存單利率很有可能繼續保持向上的勢頭。那么,問題來了,一年存單利率升到什么水平是合意的??

“提振消費和擴大內需”是今年的重要政策目標,成敗與否的關鍵標志在於核心cpi增速是否能回到2%的合意區間。

如上圖所示,盡管中國的核心cpi增速已經修復到了0.60%,距離合意區間,還有較大的差距。

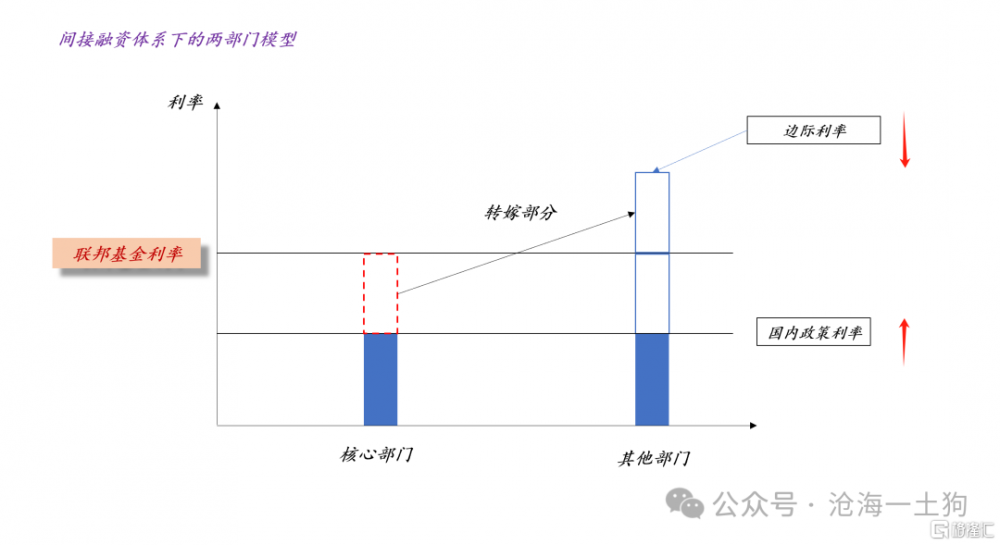

根據《消費板塊的行情即將开始》一文的兩部門模型,消費部門屬於其他部門,所面臨的利率爲邊際利率,其計算公式爲2R-r,其中,R爲有效聯邦基金利率,r爲一年存單利率。

爲了提振消費,引導核心cpi到合意水平,我們必須讓邊際利率回到中性利率之下。

目前,我們的潛在產出大概在5.5%,核心cpi增速在0.6%,因此,中性利率大概在6.10%。也就是說,如果邊際利率向下越過6.10%,那么,通脹的修復速度將大大加快。

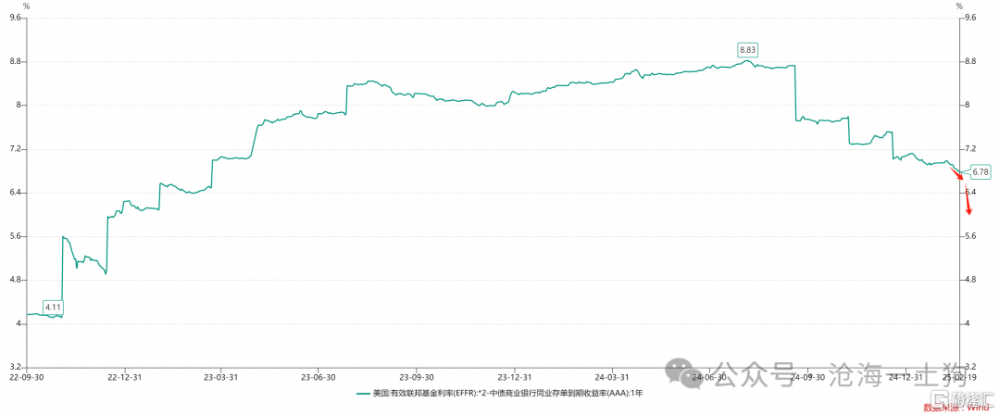

目前,有效聯邦基金利率保持在4.33%,因此,只有讓一年存單利率提高到2.56%之上,才能讓邊際利率低於中性利率。

如上圖所示,對於這個利率水平,我們並不陌生。2022年Q4和2023年Q4,一年存單利率均階段性地攀升至該水平。因此,2.50%至2.75%很可能才是一年存單利率的合意水平:1、既有效地提振物價;2、也不至於讓物價提升過快。

對於很多投資者來說,最難理解的點在於“對非美國家而言,提高政策利率才是刺激消費”。

在這裏,有兩個小的場景會幫助大家矯正直覺:

1、你不會因爲融資融券利率降低买入股票,只會因爲手裏的貨幣增多而买入;

2、你也不會因爲貸款利率降低买入房子,只會因爲手裏的貨幣增多而买入;

也就是說,利率的種類實在是太多了,並不是所有的利率降低,都會導致資產價格上漲和消費增加。我們需要辨別降息的直接後果,只有讓居民手頭貨幣增多的降息,才是真的降息。

因此,真正有效的寬松指的是“讓居民手頭的貨幣增加”,而不是讓銀行體系的流動性增加。

那么,新的問題來了——降低國內的政策利率r,會讓居民手頭的貨幣增加么??並不會,結論是反的,只會讓居民手裏的貨幣減少。

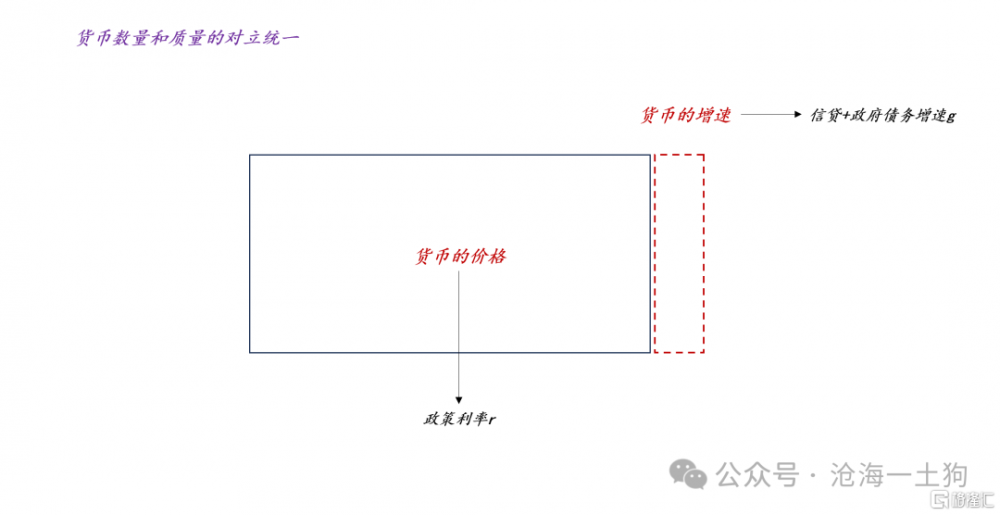

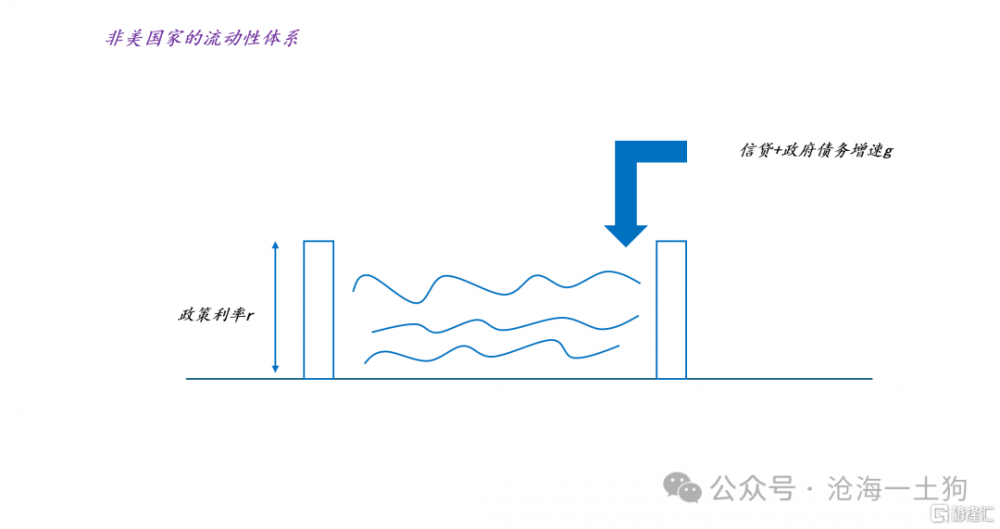

如上圖所示,在穩匯率約束下,貨幣的價格和貨幣的增速必須保持某種微妙的平衡,當我們想增加貨幣增速g,那么,必須要提高政策利率r,否則,匯率要貶值;對稱的,當我們想降低政策利率r,必須要減少貨幣增速g。

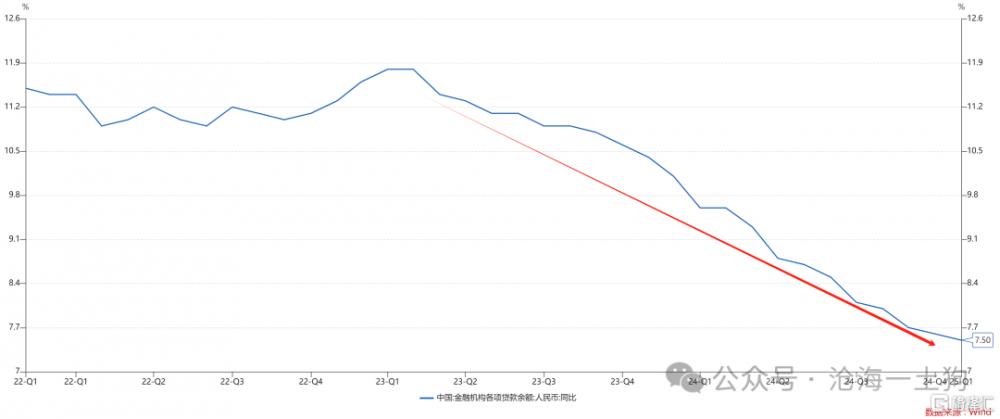

因此,去年存單利率單邊下行和信貸增速持續走低是一個有機整體,被“穩匯率”這個目的所統一。

上圖的拓撲結構刻畫了非美貨幣體系的核心特徵:政策利率r決定了貨幣堤壩的高度,提高r,內部的貨幣容量才會增加。因此,只有提高政策利率r,貨幣增速g才是有意義的,否則,流動性都溢出到體系之外了。

如上圖所示,在2023-2024年,日本就在執行“高貨幣增速g,低政策利率r”的策略,這相當於借大量日元給海外投資者賺取利息和匯差收益,代價是日元持續性貶值。

顯而易見,我們並不想借錢給外國投資者用,我們想留着錢給自己用,所以,我們不能學日本“降息擴表”,我們得“加息擴表”。

綜上所述,無論是從兩部門模型來看,還是從穩匯率的角度來看,提振國內消費的前提條件都是提高政策利率r,其合意水平大概在2.50%-2.75%。

標題:關於消費導向型政策和一年存單利率的合意水平

地址:https://www.iknowplus.com/post/195319.html