中金:1Q25排產淡季不淡,布局鋰電正當時

在國內新能源車以舊換新政策托底以及海外儲能搶裝需求逐步釋放下,1Q25產業鏈排產淡季不淡、補庫意愿較強,各環節頭部廠商稼動率維持高位、支撐盈利韌性,部分環節如6F、鐵鋰正極等漲價落地、有望釋放更大盈利彈性,看好25年全年產業鏈單位盈利逐步迎來拐點向上。

摘要

新能源車政策托底,儲能搶裝初現,1Q25排產淡季不淡。新能源車方面,中金研究認爲2025年國內以舊換新政策和補貼資金延續進展超預期、以舊換新補貼空窗期較短,看好補貼政策及資金延續支撐1Q25國內新能源車需求韌性、驅動春節後需求快速回暖。儲能方面, 美國市場從24年年底开始儲能搶裝、1Q25仍在延續,預計北美市場搶裝潮有望在25全年持續兌現,此外,國內儲能市場开局強勢、1月招標容量同比增長300+%,海外其他市場需求多點开花。在新能源車以舊換新政策以及儲能需求較高景氣度支撐下,產業鏈對節後需求快速回暖預期逐步強化,1-2月產業鏈備庫預期較強,1-2月電池、鐵鋰正極、三元正極、負極、電解液、隔膜等排產同比分別+121.6%/+97.2%/-28.6%/+61.9%/+105.3% /+68.7%。

頭部材料廠商稼動率維持高位,部分環節漲價兌現,預計基本面1Q25加速進入修復通道。頭部材料廠4Q24以來產能利用率處在高位,1Q仍然延續。伴隨電池廠對2025年供應鏈年度定點落地,LFP、負極、6F、銅箔第一階段漲價逐步兌現。看好需求逐季回升、新技術持續迭代趨勢下,驅動產業鏈稼動率持續修復,頭部廠商稼動率有望進入較飽和狀態,進一步釋放漲價潛力,中金研究認爲產業鏈單位盈利或將於1Q25逐步進入改善通道,盈利中樞有望上行。

風險

全球新能源車銷量不達預期,新技術產業化進程不達預期。

正文

新能源車政策托底,儲能搶裝初現,1Q25排產淡季不淡

新能源車:政策托底支撐需求韌性

►國內:觀察到2025年中央延續政策出台前,已有北京、上海、湖北、河北、江蘇等超過20個省份宣布2025年延續以舊換新補貼政策[1]。隨後,1月8日發改委發布《關於2025年加力擴圍實施大規模設備更新與消費品以舊換新政策的通知》[2],並且中央財政已預下達2025年消費品以舊換新首批資金810億元[3];1月14日商務部等8部門辦公廳發布《關於做好2025年汽車以舊換新工作的通知》[4],核心內容爲1)擴大補貼範圍:將國四燃油車納入汽車報廢更新範圍,補貼力度與24年持平,2)完善置換更新補貼標准:購买新能源車補貼最高不超過1.5萬元,購买燃油車補貼最高不超過1.3萬元。中金研究認爲2025年國內以舊換新政策和補貼資金延續進展超預期、以舊換新補貼空窗期較短,看好補貼政策及資金延續支撐1Q25國內新能源車需求韌性、驅動春節後需求快速回暖。

►海外:歐盟2025年汽車碳排目標進一步趨嚴,新車碳排放(基於WLTP工況)目標從2021-2024年的118g CO2/km下降爲2025-2029年的93.6g CO2/km[5]。從各車企完成情況來看,2023年除奔馳、寶馬以外其他核心區車企勉強完成目標;考慮到25年碳排目標降幅明顯,中金研究認爲歐盟碳排目標切換會倒逼大衆、雷諾、福特等車企加速電動化、促進新能源車銷售增長,看好2025年歐洲市場需求邊際回暖。此外,根據外媒Bloomberg報道,歐盟目前正在考慮在全歐盟範圍內推出電動汽車購买激勵措施,以支持陷入困境的歐盟汽車制造商[6],中金研究認爲本次歐盟考慮重啓電動車補貼反映歐洲對汽車電動化發展的決心並未動搖,若後續補貼重啓成功、中金研究認爲歐洲整體電動化發展有望提速。

圖表1:2025年國內中央層面汽車以舊換新政策概覽

資料來源:政府官網,中金公司研究部

圖表2:歐洲核心車企2022-2023年碳排目標達成情況及2024-2025年碳排目標測算

注:1)紅色柱體代表車企達成碳排目標,藍色柱體代表23年實際碳排無法達成25年預測目標、數值越大代表離目標差距越大;2)標藍爲中金研究根據歐盟官方公式測算出的各車企目標;3)特斯拉2023年沒有納入考核,主要因爲其23年銷量超過300萬輛,無需與其他車企組池、直接作爲單一車企考核,因特斯拉均爲純電車輛、默認達標

資料來源:歐盟官網,中金公司研究部

儲能:海外搶裝初現,國內1月招標旺盛

►海外:美國市場方面,美國市場從24年年底开始儲能搶裝、1Q25仍在延續,預計北美市場搶裝潮有望在25全年持續兌現。除美國市場外,看好2025年歐洲和澳大利亞加速能源轉型、帶動儲能需求向上;新興市場受到能源轉型、離網用電、調節性資源等多個因素驅動,儲能需求多點开花,近期阿聯酋清潔能源企業馬斯達爾Masdar宣布寧德時代爲其在阿聯酋RTC(round the clock)項目中的首選儲能系統供應商,該項目包括電池儲能項目19GWh和光伏項目5.2GW,總投資超60億美元[7]。

►國內:1月國內儲能市場开局強勢,招標容量同比增長300+%,並且衆多GWh級別項目开標,包括中廣核10.5GWh儲能系統框架採購、睿特新能源靈壽縣2GWh靈活性共享儲能項目、國潤同心丁塘鎮2GWh電網側構網型共享儲能電站項目等。向前看,國家發改委、國家能源局印發《關於深化新能源上網電價市場化改革,促進新能源高質量發展的通知》[8],要求不得將配置儲能作爲新建新能源項目核准、並網、上網等前置條件,但中金研究認爲強制配儲取消對於國內2025年配儲需求影響相對有限,主要由於1)部分省份採用競爭性配儲,配置儲能比例要求或佔整體評分的 50%,這類風光配儲的需求或將持續,2)新能源全面入市後參與現貨交易市場,或進一步加劇電網波動、仍需配置儲能等調節電源;並且新能源將拉大現貨價差,讓儲能資產從此前強制配儲的成本項轉爲通過峰谷價差套利的收益項,因此從長期看,中金研究認爲新能源全面入市後,將激活儲能的商業價值、改善儲能項目經濟性,進一步對電池的硬件的要求提升、驅動格局優化。

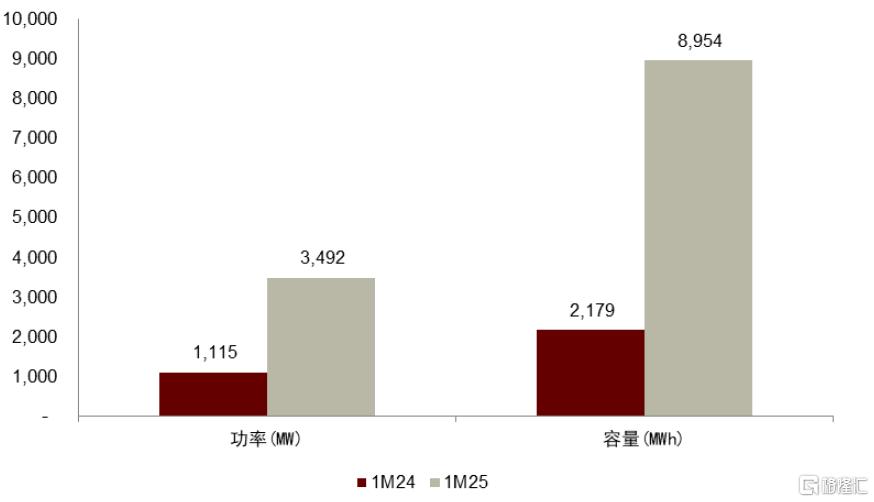

圖表3:中國24年1月和25年1月儲能招標量對比

資料來源:北極星儲能網,中金公司研究部

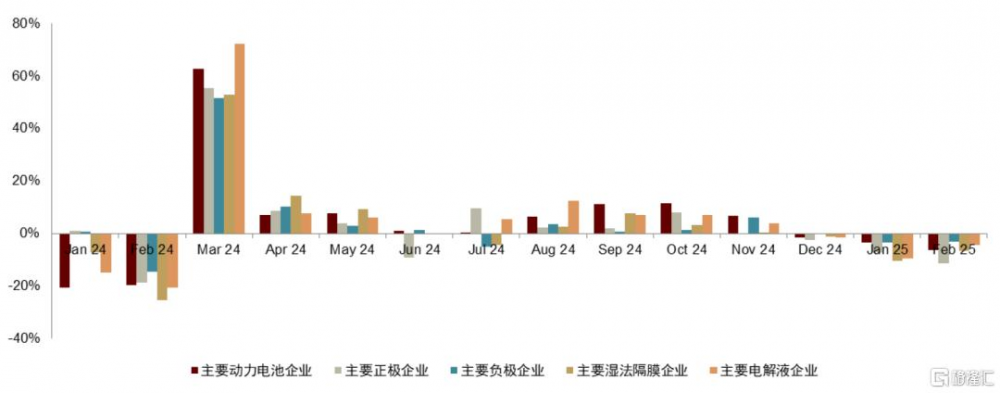

1Q產業鏈備庫意愿較強,排產淡季不淡。測算,截至2024年12月末國內動力電池企業庫存(電池側)不到150GWh、對應約1.5-2月,處於相對較低水平。1Q25在新能源車以舊換新政策以及儲能需求較高景氣度支撐下,產業鏈對節後需求快速回暖預期逐步強化,1-2月產業鏈備庫預期較強,1-2月電池、鐵鋰正極、三元正極、負極、電解液、隔膜等排產同比分別+121.6%/+97.2%/-28.6%/ +61.9%/+105.3%/+68.7%,1月電池、鐵鋰正極、三元正極、負極、電解液、隔膜等排產環比分別-4.0%/-6.9%/-10.6%/-3.6%/-6.3%/-9.5%,2月電池、鐵鋰正極、三元正極、負極、電解液、隔膜等排產環比分別-6.8%/-8.2%/-22.6%/-0.4%/-4.8%/-4.5%。

圖表4:國內電池側庫存測算(截至2024年12月)

資料來源:鑫欏資訊,SNE,中國動力電池創新聯盟,各公司公告,中金公司研究部

圖表5:動力電池及四大材料產業鏈排產跟蹤(環比變化)

資料來源:鑫欏資訊,中金公司研究部

頭部材料廠商稼動率維持高位,部分環節漲價兌現

頭部材料廠4Q24以來產能利用率處在高位,1Q仍然延續。伴隨電池廠對2025年供應鏈年度定點落地,LFP、負極、6F、銅箔第一階段漲價逐步兌現。

►磷酸鐵鋰:在電池廠和鋰電材料供應商的2025年度供應談判中,鐵鋰正極加工費上漲幅度在1000-3000元/噸不等,主要由於:一是目前一二线主要鐵鋰廠商訂單較爲飽滿、帶來漲價支撐,二是除湖南裕能、富臨精工外,多數鐵鋰廠商基本處於較長期虧損現金成本狀態,鐵鋰廠商整體挺漲意愿較爲強烈。中金研究認爲行業供需關系改善以及新產品持續迭代趨勢下,鐵鋰加工費有望得到進一步修復。

►負極:當前部分較低價的負極產品價格已經得到一定修復,往後看,負極行業供需格局改善、快充新技術迭代升級、以及原材料價格上漲背景下,中金研究認爲成本上漲的壓力有望得到傳導,負極價格有望進一步調整。

►銅箔:銅箔全行業已經連續虧損多個季度,行業經營壓力較大、漲價意愿較強。中金研究認爲,伴隨25年銅箔行業稼動率持續回暖,銅箔加工費有望邊際改善。

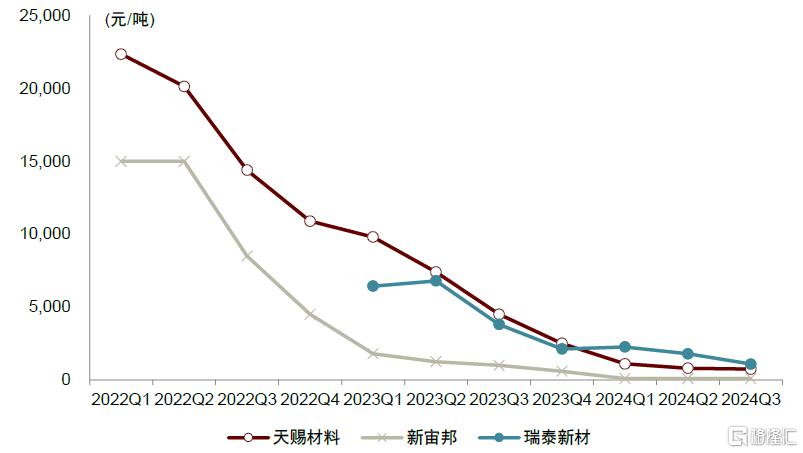

►電解液:六氟及電解液價格已得到小幅上漲修復,中金研究認爲,向後看,落後產能出清行業競爭格局優化,企業產能利用率提升後,企業單位盈利有望邊際改善。

►隔膜:目前行業僅兩家企業盈利,隔膜價格中金研究預期接近底部區間,向後看伴隨稼動率提升,價格有望逐步企穩回升。

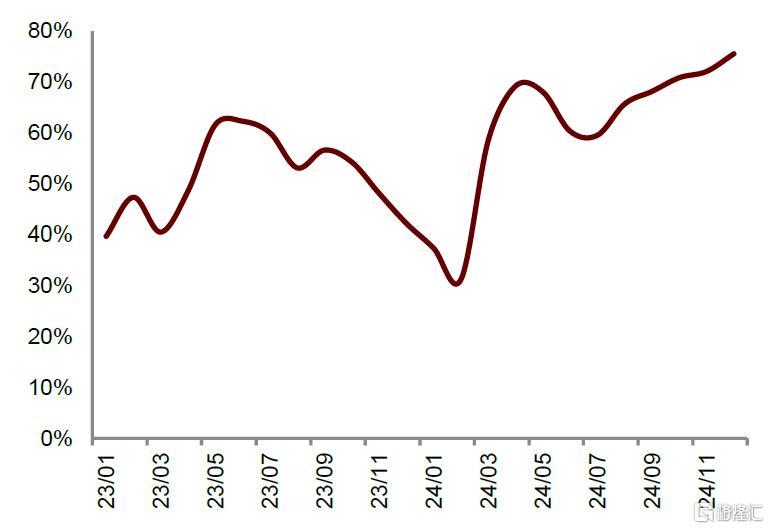

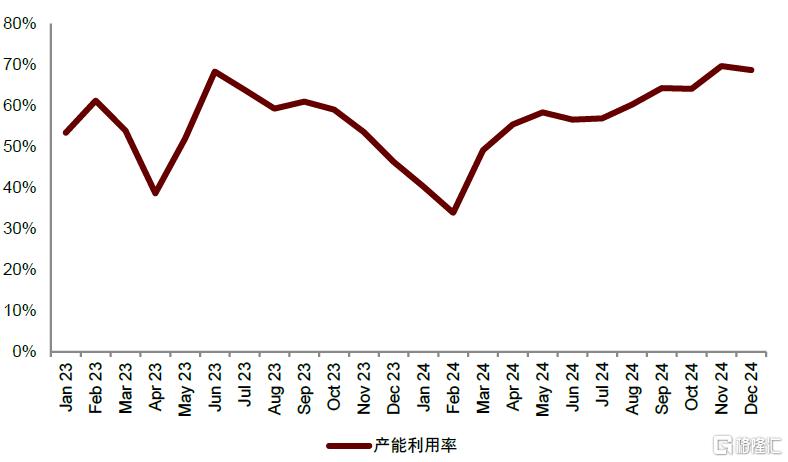

圖表6:鐵鋰正極產能利用率

資料來源:鑫欏鋰電,中金公司研究部

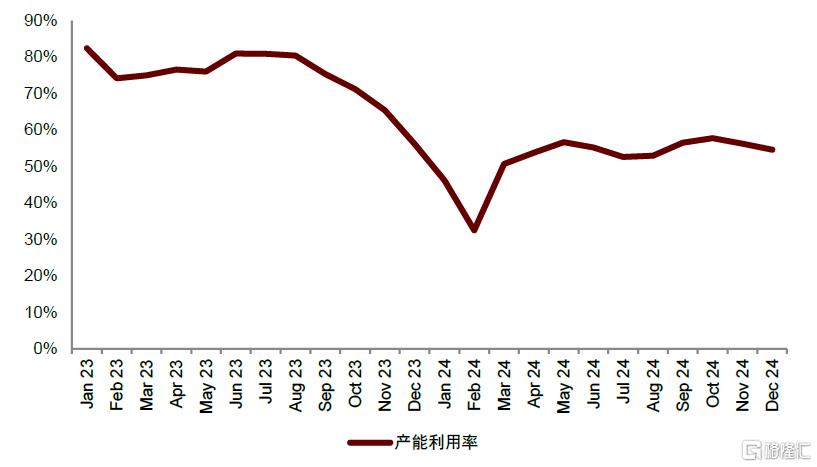

圖表7:負極產能利用率

資料來源:鑫欏鋰電,中金公司研究部

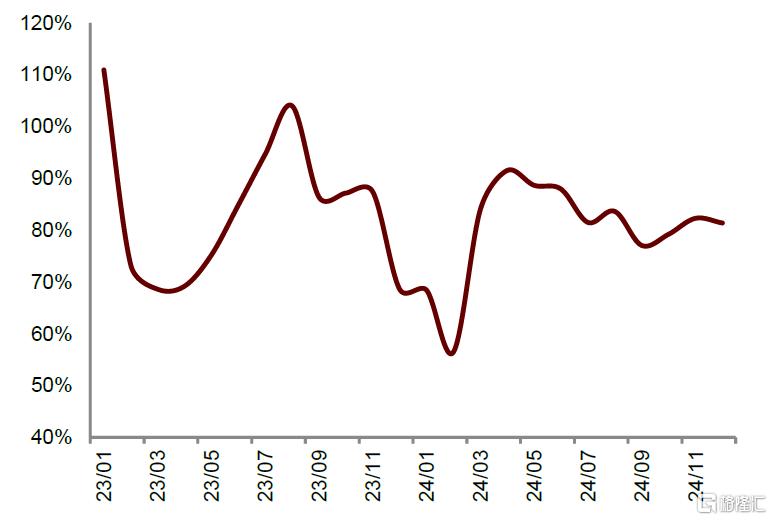

圖表8:六氟產能利用率

資料來源:鑫欏鋰電,中金公司研究部

圖表9:隔膜產能利用率

資料來源:鑫欏鋰電,中金公司研究部

基本面:預計1Q25加速進入修復通道

電池

伴隨中上遊原材料價格波動收窄以及下遊新能源車、儲能需求景氣度走強,電池價格2Q24以來逐步企穩,龍頭及二线頭部廠商稼動率持續提升、部分產能供不應求,而腰尾部廠商稼動率仍然低位運行,供應格局逐步改善;部分二线頭部廠商在稼動率提升驅動下,盈利2Q24逐步進入改善通道。1Q25中金研究從產業鏈摸排,龍頭及二线頭部廠商稼動率仍然維持高位運行、備庫意愿較強,側面驗證頭部廠商對節後需求復蘇以及2H下遊搶裝預期較積極;對應出貨端,在電池價格相對穩健下,中金研究預期1Q25電池環節盈利有望加速改善。

圖表10:動力電池季度價格

資料來源:公司公告,中金公司研究部

圖表11:儲能電池季度價格

資料來源:公司公告,中金公司研究部

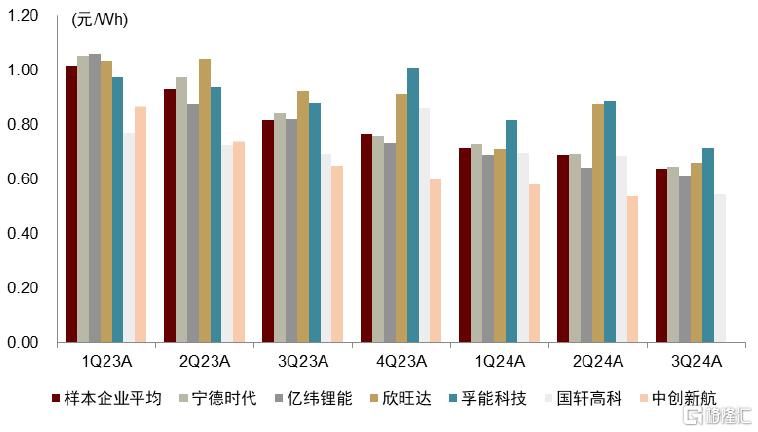

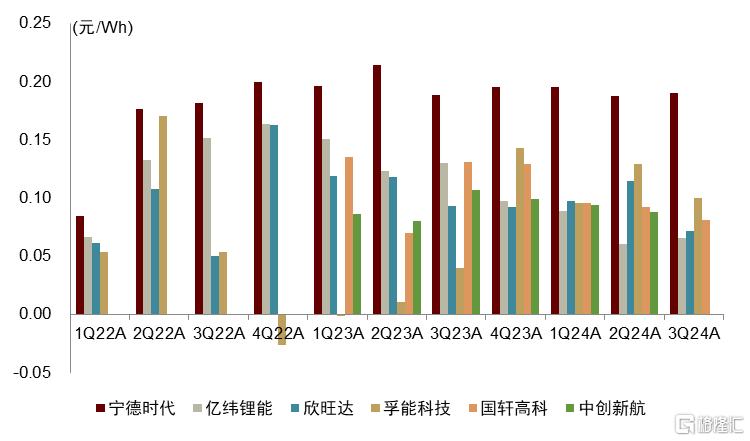

圖表12:3Q24動力電池單瓦時毛利對比

資料來源:公司公告,中金公司研究部

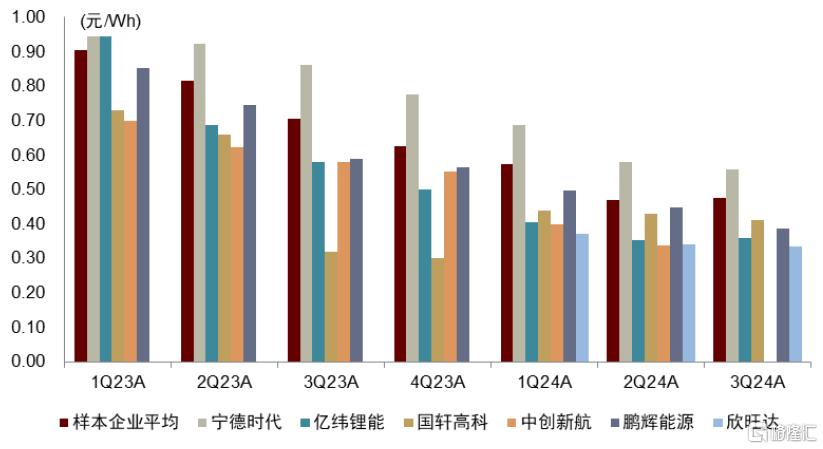

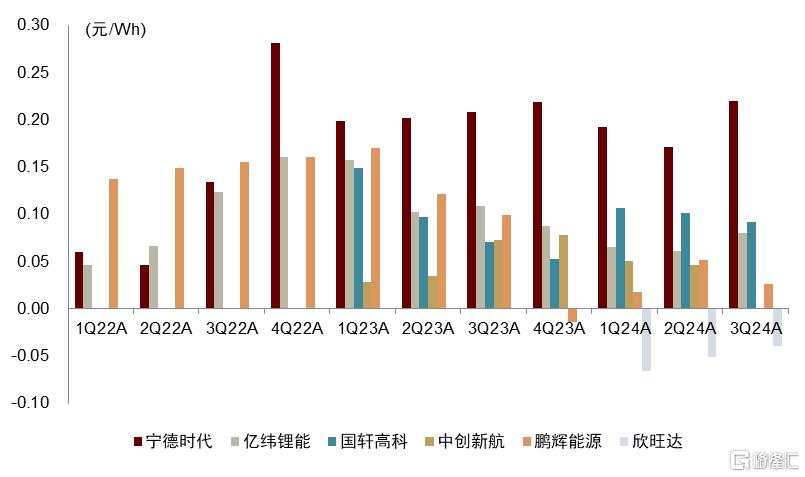

圖表13:3Q24儲能電池單瓦時毛利對比

資料來源:公司公告,中金公司研究部

正極

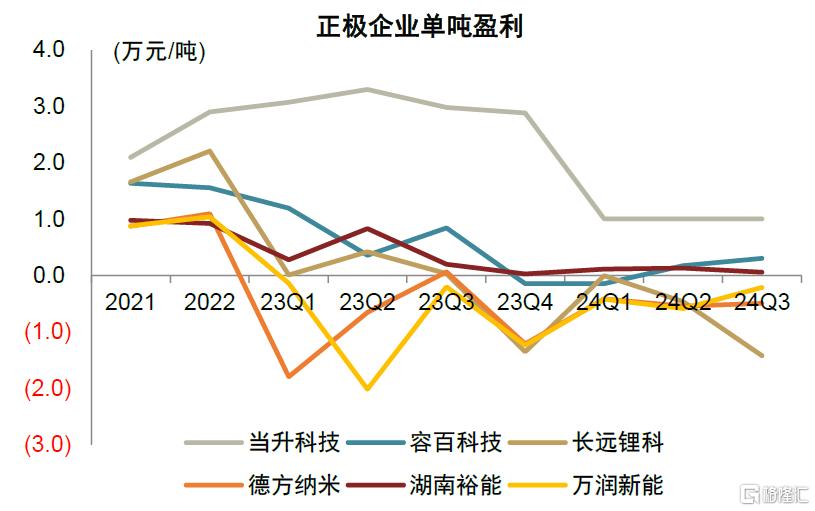

高壓實鐵鋰產品滲透率提升以及行業开工率較高位運行背景下,有望持續帶動供需格局改善以及進一步漲價預期,中金研究認爲鐵鋰行業底部拐點已現,1Q25盈利有望逐步修復。

負極

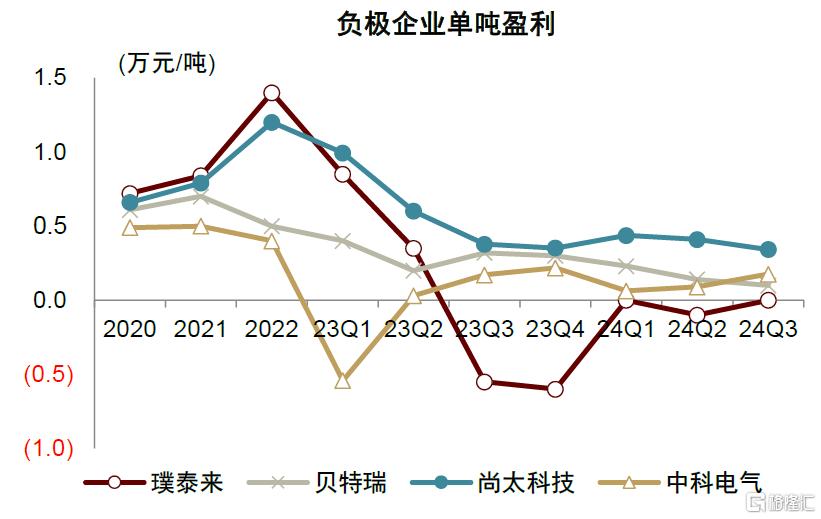

4Q24以來焦類原材料成本持續上漲,中金研究認爲,一方面,原材料成本上漲或使得短期內負極廠商經營壓力增加,有望加速負極行業尾部廠商出清,促進行業供需格局進一步改善;另一方面,掌握原材料降本優勢的頭部企業,有望保持盈利優勢,實現市場份額的穩步提升。

圖表14:正極單噸盈利

資料來源:公司公告,中金公司研究部

圖表15:負極單噸盈利

資料來源:公司公告,中金公司研究部

6F電解液

4Q24以來,六氟磷酸鋰企業產能利用率逐步提升,價格小幅回暖,加工費略有上漲,龍頭六氟及電解液企業保持微利,二三线企業仍處於虧損狀態,部分小廠开工率極低已處於關停狀態。

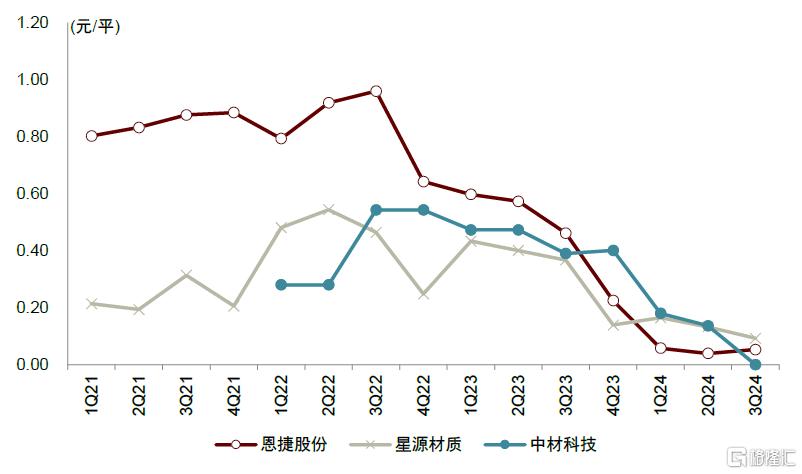

隔膜

4Q24溼法隔膜行業仍在降價,企業盈利水平緩慢下滑,目前溼法隔膜行業僅前兩名龍頭盈利,預計價格接近底部區間,未來進一步下行空間有限。幹法隔膜3Q24全行業已處於虧損狀態,1Q24起價格反轉上漲,企業盈利迎來改善。

圖表16:電解液單噸盈利

資料來源:公司公告,中金公司研究部

圖表17:隔膜單噸盈利

資料來源:公司公告,中金公司研究部

投資策略

在國內新能源車以舊換新政策托底以及海外儲能搶裝需求逐步釋放下,1Q25產業鏈排產淡季不淡、補庫意愿較強,各環節頭部廠商稼動率維持高位、支撐盈利韌性,部分環節如6F、鐵鋰正極等漲價落地、有望釋放更大盈利彈性。而後中金研究看好需求逐季回升、驅動產業鏈稼動率持續向上,頭部廠商稼動率有望進入較飽和狀態,進一步釋放漲價潛力。繼續看好2025年基本面反轉驅動板塊beta修復,推薦順序:電池>鐵鋰正極>泛零部件>負極>電解液

電池:阿爾法最強環節,平穩穿越周期。電池環節有優質龍頭存在,疊加高壁壘、定制化以及較優格局,行業競爭相對緩、產業鏈議價權較高,從2H22以來,連續9個季度表現出較強的盈利阿爾法。中金研究認爲,隨着2024年以來碳酸鋰價格波動收窄、電池價格逐步企穩。

鐵鋰正極:加工費修復,基本面拐點漸近。目前一二线主要鐵鋰廠商訂單較爲飽滿、帶來漲價支撐,多數鐵鋰廠商基本處於虧損現金成本狀態,鐵鋰廠商整體挺漲意愿較爲強烈。中金研究認爲行業供需關系改善以及新產品持續迭代趨勢下,鐵鋰加工費有望得到持續修復,行業基本面有望於1Q25迎來拐點。

泛零部件:泛零部件中格局較好的環節,如熔斷器、繼電器、集成母排、結構件等,在1H24成本和年降壓力釋放後、逐步進入盈利修復階段;2025年隨海外新車周期+新產品放量,盈利增長有望加速;此外AIDC有望帶來熔斷器、繼電器等新應用場景,打开成長空間。

負極:產能出清加快,新技術驅動產品升級。中金研究認爲,焦類原材料上漲的成本壓力短期內或由負極廠商和下遊客戶共擔,增加負極廠商生產成本以及經營壓力,其中頭部負極廠商由於原材料採購量大且穩定、同時具備工藝技術優勢降低原材料損耗,或能夠降低焦類原材料漲價的不利影響,中長期或有望加速負極行業尾部廠商的產能出清,有助於行業供需格局進一步改善。同時,快充技術、固態電池發展亦帶來產品升級,快充負極加速放量、硅碳負極商業化提速,頭部廠商在新技術布局、客戶驗證方面處於領先。

電解液及六氟:漲價初露端倪。目前電解液及六氟行業競爭激烈,僅布局電解液加工業務的廠商大多處於虧損狀態,六氟僅有龍頭企業盈利。在4Q頭部廠商稼動率飽和下,六氟報價出現小幅上漲,傳導碳酸鋰漲價+小幅上漲加工費,二线企業开工率仍然較低。根據企業目前規劃,25年行業新增產出較爲有限;中金研究判斷2H25或迎來拐點:24年上半年部分二线六氟廠开始停產,在停產一年後再次开啓的成本將較高(產线漏油、生鏽、設備穩定性等各種問題),其產能逐步變爲廢產能。

風險提示

全球新能源車銷量不達預期。全球新能源車銷量存在不達預期風險,將會對產業鏈供需結構造成影響,部分環節或存在競爭加劇導致利潤不達預期風險。

新技術產業化進程不達預期。當前衆多鋰電新技術處於產業化前夕階段,若相關的測試認證進度不達預期,或對企業新技術對應業務需求造成不利影響,進而影響企業業績。

注:本文摘自中金點睛2025年2月19日已經發布的《1Q25排產淡季不淡,布局鋰電正當時》,分析師:曾韜 S0080518040001;王穎東 S0080522090002;於寒 S0080523070011;季楓 S0080523060017;杜懿臻 S0080524060018

標題:中金:1Q25排產淡季不淡,布局鋰電正當時

地址:https://www.iknowplus.com/post/195320.html