如何應對透支:“國補”擴圍至服務消費補貼

核心觀點:近幾年我國消費偏弱的原因之一是商品消費發展較快,服務消費沒有完全恢復(2024年缺口-2.5%),制約了消費復蘇。消費補貼需要從補貼商品轉向補貼服務,以實現消費的穩定增長。另外,商品消費補貼容易出現需求透支。上輪“以舊換新”在補貼的第1.5-2.5年出現透支,城鎮家庭耐用品消費支出比重從2.93%下降至2.80%;“家電下鄉”則在補貼的第4年出現透支,下鄉產品銷售額同比下降17%。考慮到耐用消費品的需求透支問題,可能需要盡快推出服務消費補貼作爲國內消費增長的支撐,快則25H2,慢則26年初。

一、需求不足:一個服務消費視角

我國居民消費率偏低,主要是因爲服務消費率低,商品消費率與其他國家差距不大。2023年我國居民消費佔GDP的比例爲39.6%,明顯低於國際平均水平。在商品消費方面,我國與其他經濟體的差距並不明顯。8個經濟體的商品消費率平均爲25.1%,而我國爲18.9%,只相差6.2個百分點。但在服務消費上,差距非常顯著,8個經濟體的服務消費率平均達到34.2%,而我國僅爲20.7%,相差13.5個百分點,是商品消費差距的2倍多。由此可見,我國居民消費率的提升空間主要來自於服務消費。這意味着,如果我國的服務消費佔GDP比重能夠提高到主要經濟體的平均水平,那么我國的總體居民消費率將達到53.1%,與日本持平,超過韓國和法國,從而徹底彌合中國居民消費率和全球的差距。可以說,服務消費潛力的釋放,是我國擴大內需、提振消費的關鍵所在。

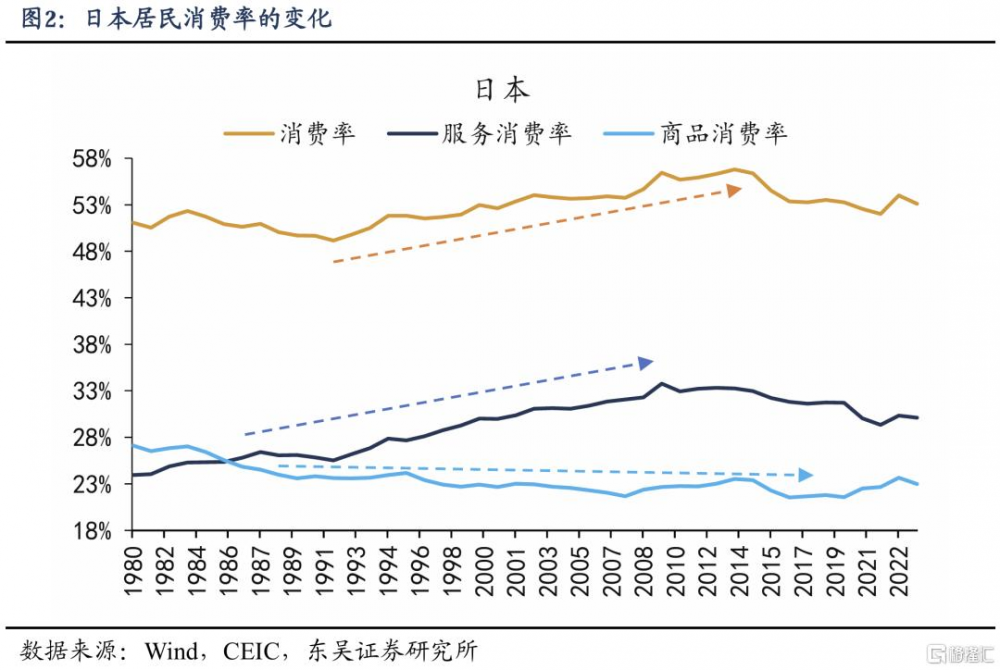

如果沒有消費升級,總需求裏消費的比重不會提高。按照經濟發展的正常邏輯,在工業化後期,有兩個消費轉型同時發生,一是總需求裏消費的比重提高,從投資到消費的轉型;二是消費升級,從必需品消費到耐用品消費到服務消費。需要注意的是,消費比重提高和消費升級是緊密聯系、同時發生的。換句話說,如果沒有從商品到服務的消費升級,消費比重不會提高,這是因爲全社會商品消費需求終有飽和的一天,而服務消費需求可以不斷衍生、增長。對於日本而言,服務消費的增長是過去40年消費率提高的主要原因。1980-2023年,日本的居民消費率從51.1%提高到53.1%,提高了2個點,其中商品消費率下降了4.1個點,服務消費率提高了6.2個點。

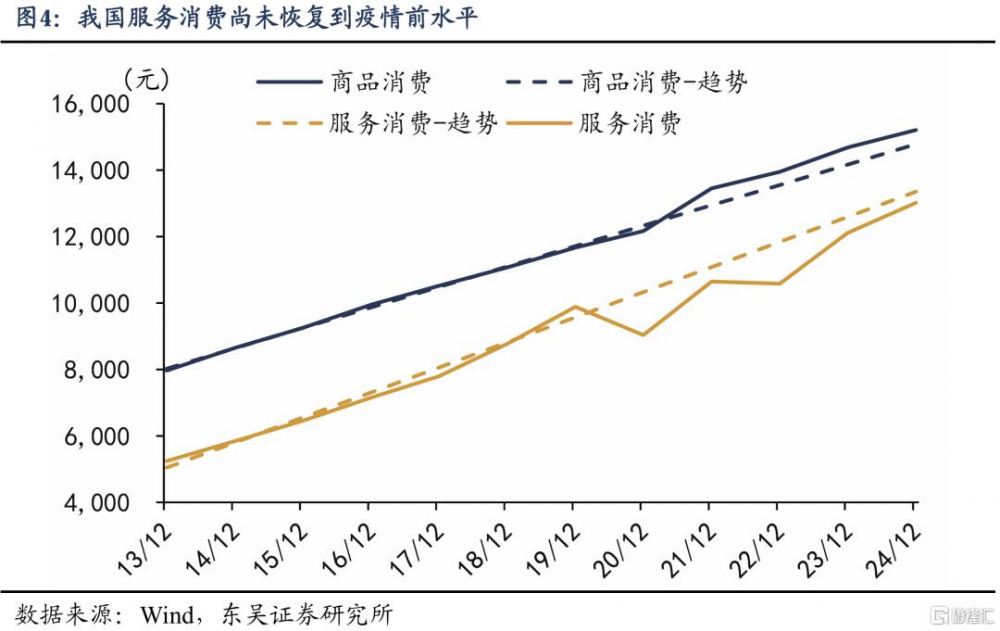

近幾年我國消費偏弱的原因之一是商品消費發展較快,服務消費沒有完全恢復,制約了消費復蘇。2024年,我國居民服務消費支出相比於疫情前的趨勢值還有2.5%的缺口;相比之下,商品消費支出已經比疫情前的趨勢值高2.9%。

消費補貼需要從補貼商品轉向補貼服務。2024年12月中央經濟工作會議提出“大力提振消費、提高投資效益,全方位擴大國內需求。實施提振消費專項行動”,目前中央財政已預下達2025年消費品以舊換新首批資金810億元。我們認爲消費補貼作爲提振消費的重要政策,短期可以通過補貼商品消費來實現內需的快速擴大,但商品補貼帶來的需求增長如同潮汐,快速上漲、快速減退,存在透支未來的風險。中長期來看,需要轉向服務消費補貼,以實現擴大內需的細水長流。

二、面向商品消費的補貼具有透支需求的風險

2007-2013年的“家電下鄉”和“以舊換新”爲例,我們發現“家電下鄉”和“以舊換新”都存在透支需求的問題,在補貼政策結束後體現的最爲明顯。2013年初家電下鄉結束,農村家電支出佔消費支出的比例在2013年是1.97%,2015年快速下降至1.58%;從農村家電消費總額來看,2015年比2013年縮水了6.5%。

另一方面,在補貼政策結束之前,“家電下鄉”和“以舊換新”已經开始出現了需求透支。“以舊換新”在補貼的第1.5-2.5年出現透支,城鎮家庭耐用品消費支出比重從2.93%下降至2.80%。“家電下鄉”則在補貼的第4年出現透支,下鄉產品銷售額同比下降17%。

三、“國補”何時從補貼商品轉向補貼服務?

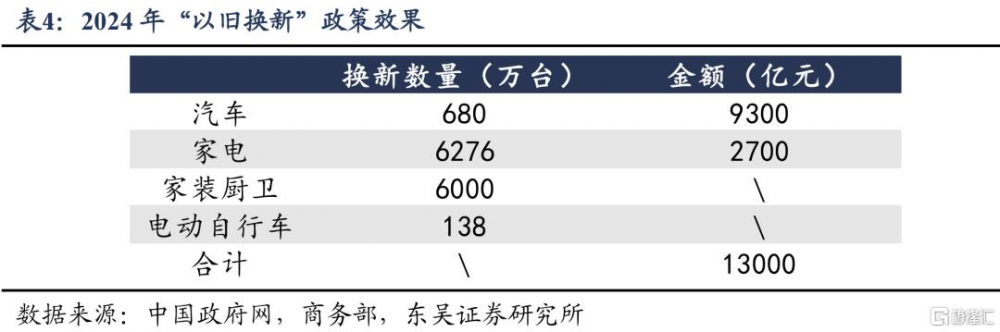

怎么看這輪“以舊換新”的透支問題?2009-2011年“以舊換新”帶來的換新銷售率約爲6%。2009年开始9省市試點5類家電“以舊換新”,在以舊換新开始前的2008年,我國5類家電保有量爲15.3億台左右(城鎮11.3億台+農村4億台),三年換新銷售9248萬台家電,換新銷售率約6%。假設比照上輪“以舊換新”,三年換新銷售率從6%提高到10%,2024年已經換新銷售0.6億台家電,樂觀情況下,2025年預計銷售1.8億台(假設不出現透支),2026年家電換新銷量可能下降至0.9億台。悲觀情況下2025年下半年可能出現透支風險。

考慮到耐用消費品的需求透支問題,可能需要盡快推出服務消費補貼作爲國內消費增長的支撐,快則25H2,慢則26年初。目前部分財政壓力較小的地區有地方性的服務消費補貼,如地區餐飲券和電影券等,但這類補貼存在兩個問題,一是地區不平衡,東部發達地區有余力提供補貼,中西部財政壓力較大的地區缺乏足夠的補貼資金。二是地方補貼覆蓋面不廣,往往只有部分人能夠搶到,這就導致地方補貼對於整體消費的拉動作用相對有限。考慮到今年下半年或者明年可能會出現的耐用消費品需求透支問題,需要盡快出台服務消費的“國補”政策,實現消費的穩定增長。

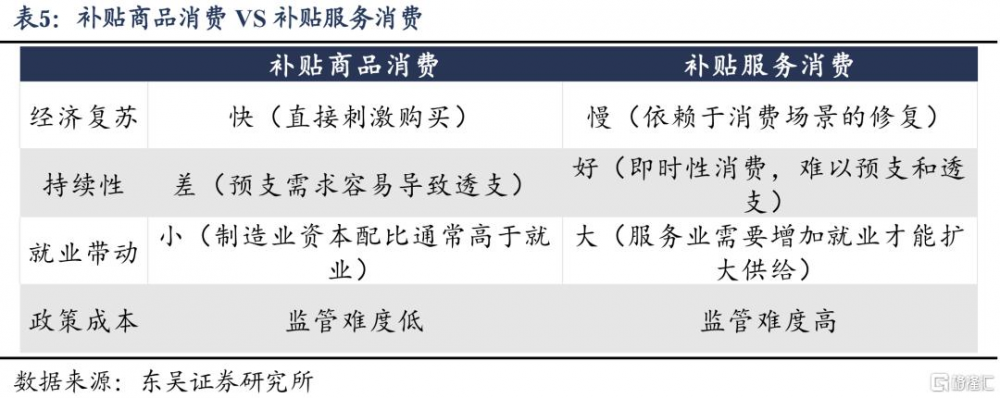

補貼服務消費的兩個經濟意義:一是服務消費具有即時性的特點,政策帶來的需求釋放是細水長流,可以彌補商品補貼帶來的需求透支問題。二是商品消費補貼更多進入工業和投資部門,服務消費補貼更多進入居民部門,更有助於解決當前需求不足的問題,激活經濟循環。

風險提示:(1)上輪“家電下鄉”和“以舊換新”和當前的社會經濟環境有差異,部分結論涉及歷史比較,需要注意歷史環境不可比的風險問題;(2)補貼服務消費過程中,補貼資金的監管與成本控制是易被忽視的風險點。服務消費場景復雜,涉及衆多服務提供商和消費者,補貼資金的發放、使用和核銷環節較多,增加了監管難度。與商品消費補貼相比,服務消費補貼可能更難確保資金流向真正需要扶持的領域和群體,容易出現補貼資金被濫用、套取等問題。(3)關注行業依賴和價格扭曲風險。無論是商品消費還是服務消費,過度強調補貼,可能會使企業和消費者對補貼產生過度依賴,進而扭曲市場正常運行機制。長期的補貼可能導致部分服務企業將經營重心放在爭取補貼上,而非提升自身服務質量、創新經營模式和提高生產效率。

正文

1. 消費不足:一個服務消費視角

1.1.中國和全球的消費差距主要來自於服務消費

我國居民消費率偏低。2023年我國居民消費佔GDP的比例爲39.6%,而主要發達經濟體如美國、日本、英國、法國等,這一比例普遍在55%-65%之間,平均水平接近60%。印度等新興經濟體的消費率也明顯高於我國。總體而言,我國消費率與世界主要經濟體還存在較大差距。

爲了進一步分析消費率差距的結構和原因,我們將居民消費進一步拆分爲商品消費和服務消費。通過對8個主要經濟體(美國、日本、英國、法國、意大利、韓國、中國香港、印度)的橫向比較,我們發現:在商品消費方面,我國與其他經濟體的差距並不明顯。2023年8個經濟體的商品消費率平均爲25.1%,而我國爲18.9%,只相差6.2個百分點。但在服務消費上,差距非常顯著,8個經濟體的服務消費率平均達到34.2%,而我國僅爲20.7%,相差13.5個百分點,是商品消費差距的2倍多。

由此可見,我國居民消費率的提升空間主要來自於服務消費。這意味着,如果我國的服務消費佔GDP比重能夠提高到主要經濟體的平均水平,那么我國的總體居民消費率將達到53.1%,與日本持平,超過韓國和法國,從而徹底彌合中國居民消費率和全球的差距。可以說,服務消費潛力的釋放,是我國擴大內需、提振消費的關鍵所在。

1.2.近幾年服務消費需求恢復較慢

如果沒有消費升級,總需求裏消費的比重不會提高。按照經濟發展的正常邏輯,在工業化後期,有兩個消費轉型同時發生,一是總需求裏消費的比重提高,從投資到消費的轉型;二是消費升級,從必需品消費到耐用品消費到服務消費。需要注意的是,消費比重提高和消費升級是緊密聯系、同時發生的。換句話說,如果沒有從商品到服務的消費升級,消費比重不會提高,這是因爲全社會商品消費需求終有飽和的一天,而服務消費需求可以不斷衍生、增長。

我們可以看韓國和日本的例子。

對於日本而言,服務消費的增長是過去40年消費率提高的主要原因。1980-2023年,日本的居民消費率從51.1%提高到53.1%,提高了2個點,其中商品消費率下降了4.1個點,服務消費率提高了6.2個點。

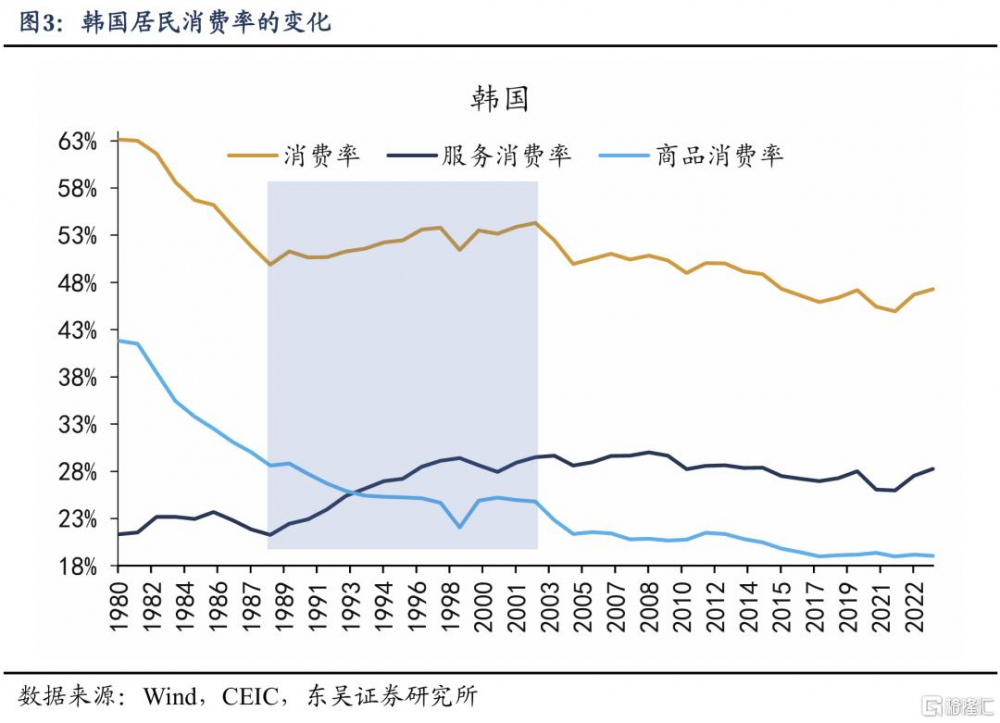

韓國則更復雜。1988-2002年,韓國的居民消費率從49.9%提高到54.3%,提升了4.4個點,其中商品消費率下降了3.8個點,服務消費率上升了8.2個點。而2002-2023年,韓國的居民消費率下降了7個點,這是因爲在商品消費率下降的過程中(-5.8個點),服務消費率沒有像前一階段一樣上升,反而是下降的,韓國服務消費率在此期間下降了1.2個點。

近幾年我國消費偏弱的原因之一是商品消費發展較快,服務消費沒有完全恢復,制約了消費復蘇。從居民人均消費支出裏的商品消費和服務消費數據,我們發現過去幾年服務消費的缺口一直沒有補上。2024年,我國居民服務消費支出相比於疫情前的趨勢值還有2.5%的缺口;相比之下,商品消費支出已經比疫情前的趨勢值高2.9%。

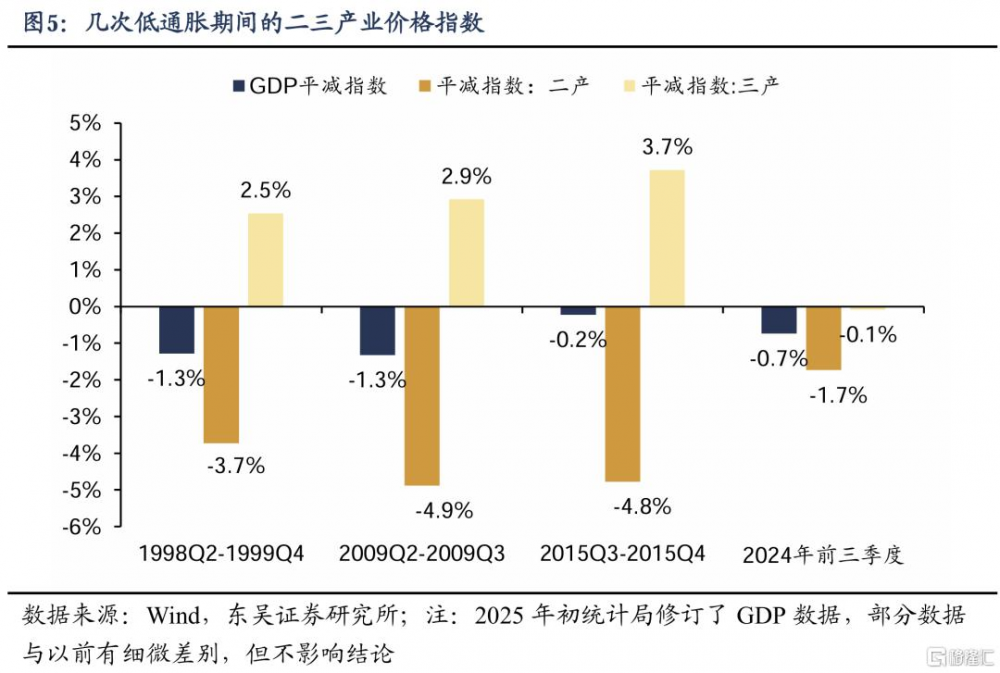

另一個視角是價格層面。這輪低通脹和前幾輪的差別是服務需求的走弱,工業的供需失衡沒有前幾輪那么嚴重,但是服務業首次出現了價格指數負增長。1998Q2-1999Q4,GDP平減指數連續7個季度負增長,平均爲-1.3%,但服務業平減指數爲+2.5%。2009Q2-2009Q3,GDP平減指數連續2個季度負增長,平均爲-1.3%,但服務業平減指數爲+2.9%。2015Q3-2015Q4,GDP平減指數連續2個季度負增長,平均爲-0.2%,但服務業平減指數爲+3.7%。但是2024年前三季度服務業平減指數同比-0.1%,出現了歷史首次負增長,表明服務需求不足的壓力較爲顯著。當然,受到房地產等行業的改善,24Q4服務業平減指數已經回正,但後續演變仍有不確定性。

消費補貼需要從補貼商品轉向補貼服務。2024年12月中央經濟工作會議提出“大力提振消費、提高投資效益,全方位擴大國內需求。實施提振消費專項行動”,目前中央財政已預下達2025年消費品以舊換新首批資金810億元。我們認爲消費補貼作爲提振消費的重要政策,短期可以通過補貼商品消費來實現內需的快速擴大,但商品補貼帶來的需求增長如同潮汐,快速上漲、快速減退,存在透支未來的風險。中長期來看,需要轉向服務消費補貼,以實現擴大內需的細水長流。

接下來我們將以國際金融危機後的商品補貼爲案例,來研究透支效應,並據此判斷何時轉向服務消費補貼更合適。

2.面向商品消費的補貼具有透支需求的風險

2.1.2007-2013年:“家電下鄉”+“以舊換新”的回顧

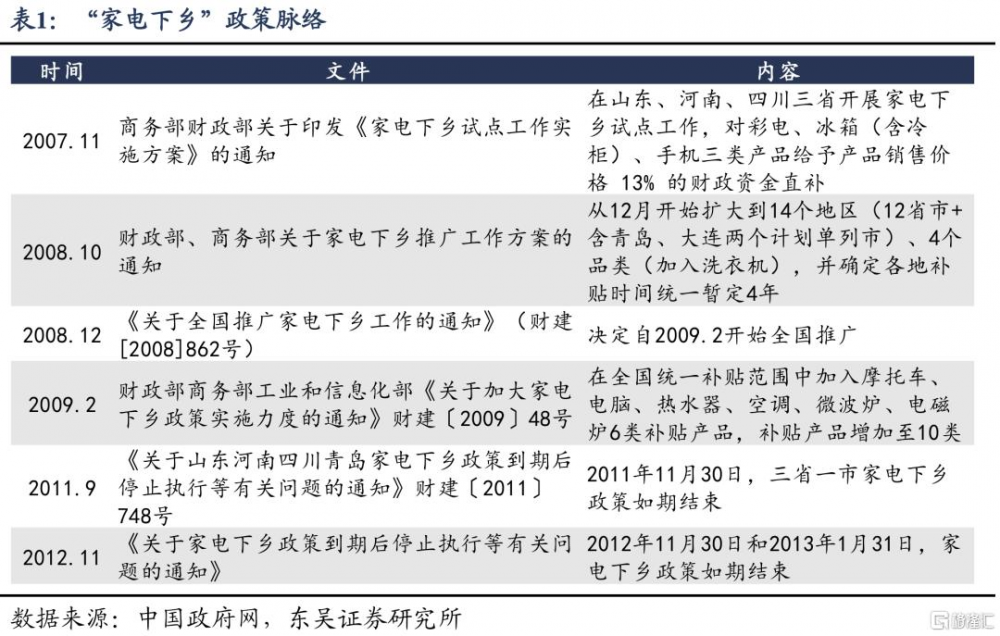

2.1.1. 政策脈絡

上輪大規模消費品補貼實際上是“家電下鄉”和“以舊換新”兩類補貼疊加的結果,兩種商品補貼在執行時間和政策效果上互相交叉。

家電下鄉: 2007 年 12 月,家電下鄉補貼政策率先在山東(含青島)、河南、四川三省开始試點,對彩電、冰箱(含冷櫃)、手機三類產品給予產品銷售價格 13% 的財政資金直補。隨後,2008年12月試點擴大到14省市,2009年2月擴大到全國,並將補貼產品擴大到10類。

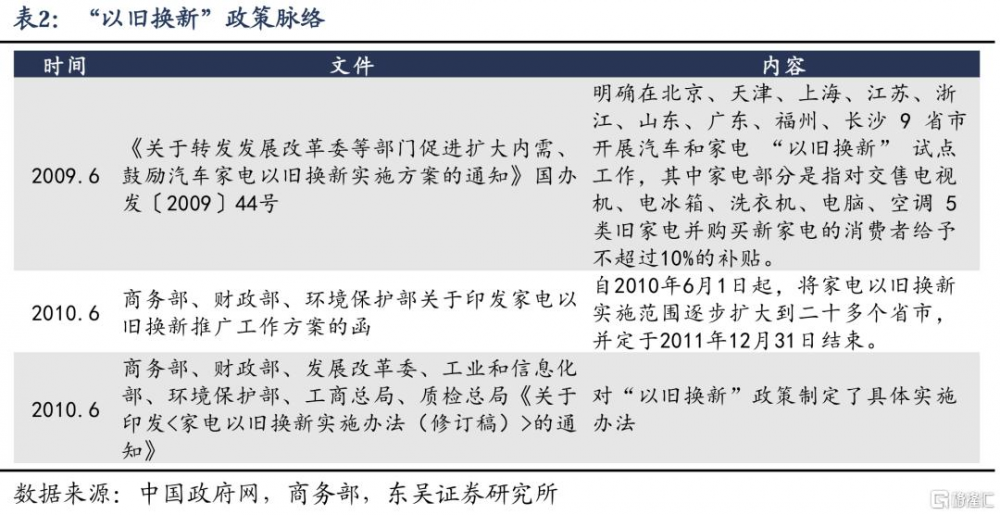

以舊換新:2009年6月开始在北京等 9 省市开展汽車和家電 “以舊換新” 試點工作,其中家電“以舊換新”是指對交售電視機、電冰箱、洗衣機、電腦、空調 5 類舊家電並購买新家電的消費者給予不超過10%的補貼;隨後,2010年6月,“以舊換新”开始擴大至全國二十多個省市,2011年4月擴大至全國,2011年12月31日結束。

2.1.2. 政策效果

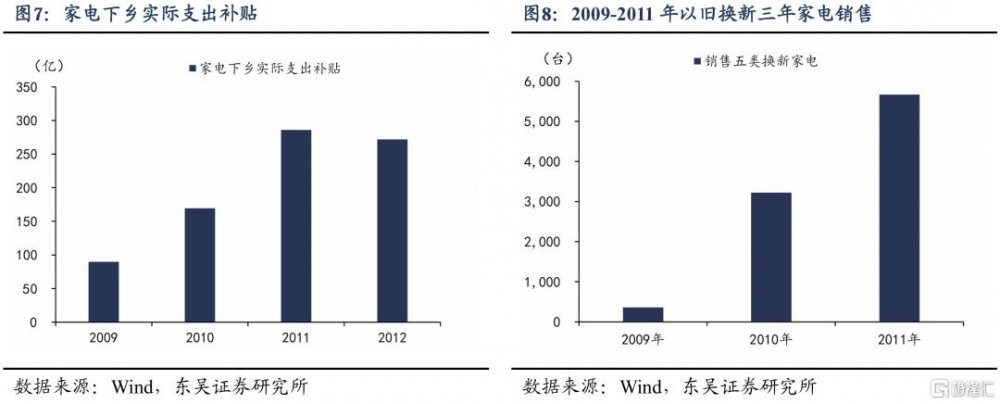

家電下鄉:根據Wind數據,2009-2012年四年間補貼金額達到876.7億(平均佔期間財政收入的0.24%);根據商務部數據,截至2012年12月底,全國累計銷售家電下鄉產品2.98億台,實現銷售額7204億元,按照社零佔比來看,拉動約1個點的社零。

以舊換新:2009-2011年底,“以舊換新”政策拉動五大類新家電9248萬台,拉動直接消費3420多億元。根據商務部數據,2009年9省市試點“以舊換新”銷售新家電360.2萬台,2010年全國銷售3222.4萬台(上半年9省市+下半年二十多省市),2011年約5665.4萬台(前4個月二十多省市+後8個月全國)。

2.2. 透支需求的問題

2.2.1. 政策結束後的透支較爲明顯

家電下鄉和以舊換新都存在透支需求的問題,在補貼政策結束後體現的最爲明顯。2013年初家電下鄉結束,農村家電支出佔消費支出的比例在2013年是1.97%,2015年快速下降至1.58%;從農村家電消費總額來看,2015年比2013年縮水了6.5%。

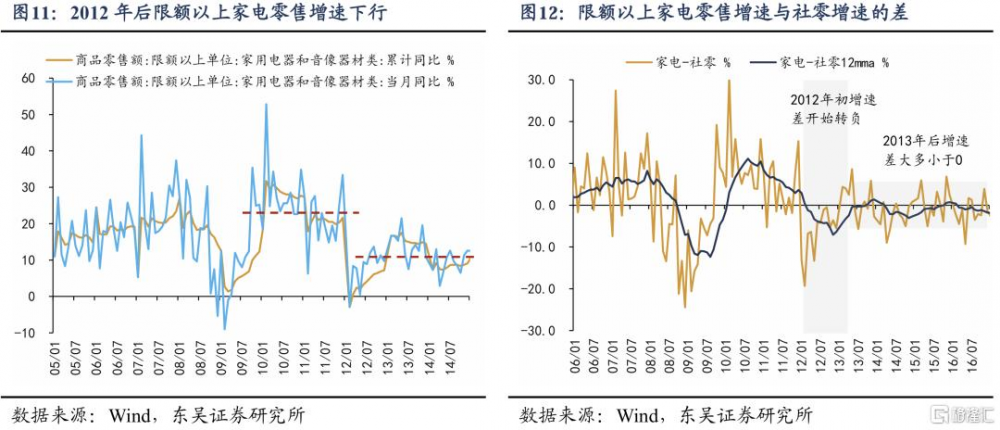

2011年底以舊換新結束,2012年开始全國家電銷售增速明顯下行。限額以上家電零售增速,在2009-2011年分別爲12.3%、27.7%、21.6%,“以舊換新”政策結束後,2012年家電零售增速陡然降至7.2%。用家電零售增速和整體社零增速的增速差來衡量兩個補貼政策帶來的家電超額增長。2009年,家電下鄉全面鋪开+以舊換新啓動試點,家電零售开始跑贏整體社零,增速差开始回升;2012年初隨着“以舊換新”政策退出而轉負。

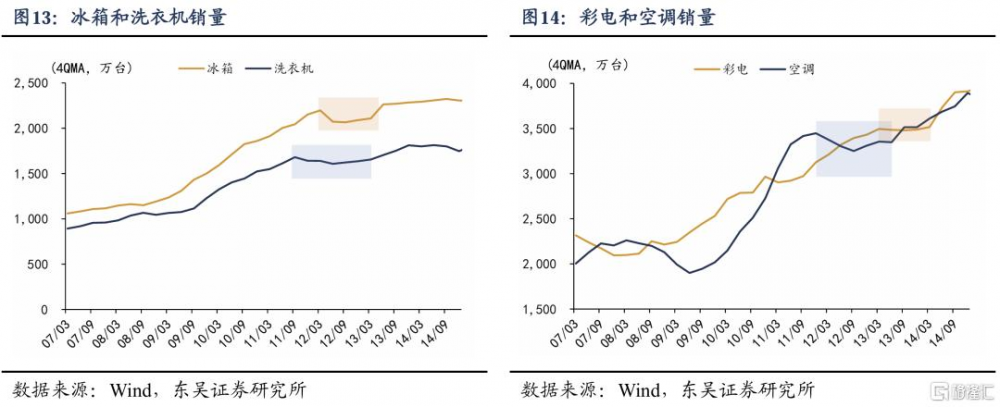

分產品來看,按照滾動4個季度平均銷量來看,洗衣機、空調、冰箱先後在2011年Q3、Q4、2012年Q1銷量見頂,隨後經歷了4-6個季度的銷量回落。彩電的需求透支來的更遲,在2013年初補貼退出後銷量才見頂,並且經歷了1年的回落,從2014年开始再次增長。

需要注意的是,2012年家電銷售增速的下降,只是“以舊換新”政策結束帶來的嗎,還是也有“家電下鄉”後勁不足的影響?接下來我們將就此展开進一步拆解。

2.2.2. 政策結束前的透支:第1.5年VS第4年

實際上,在補貼政策結束之前,“家電下鄉”和“以舊換新”已經开始出現了需求透支。

由於兩個補貼政策時間存在交叉,需要對兩個補貼政策進行市場分割。“家電下鄉”對應農村家電市場,“以舊換新”城鄉皆有,但主要面向城鎮家電市場。

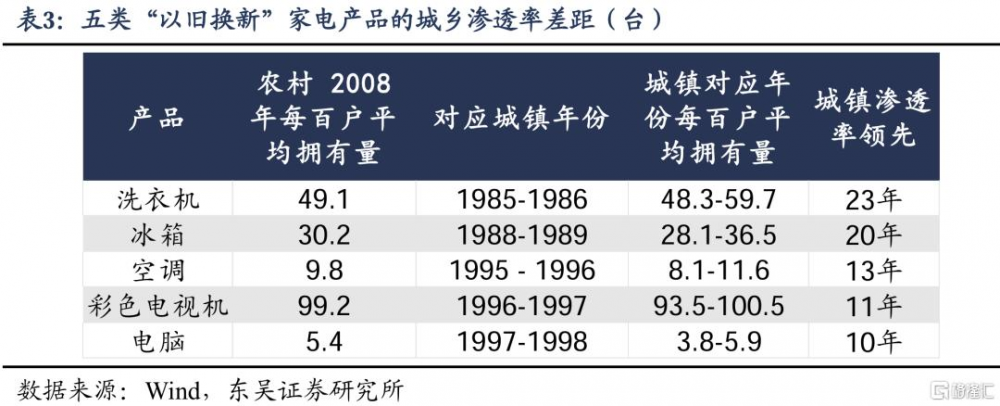

這是因爲2009年“以舊換新”政策啓動時,農村家電滲透率較低,五類家電產品滲透率平均落後城鎮15年左右。在以舊換新开始前的2008年,五類以舊換新產品中,按照每百戶平均擁有量來看,農村洗衣機爲49.1台,與城鎮1985年接近(48.3台);冰箱爲30.2台,與城鎮1988年水平接近(28.1台);空調爲9.82台,與城鎮1995-1996年水平接近(8.1-11.6台);彩色電視機99.2台,相當於城鎮1997年水平(100.5台);電腦5.4台,與城鎮1998年水平接近(6.0台)。農村5類家電滲透率平均落後城鎮15年左右,因此在2008年時,家電換新需求集中在城鎮,農村極少。

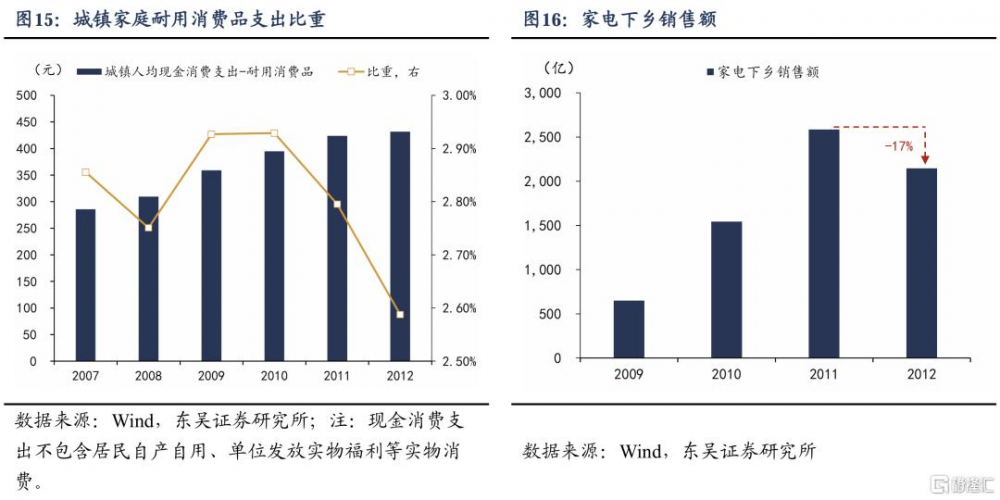

“以舊換新”在補貼的第1.5-2.5年出現透支,城鎮家庭耐用品消費支出比重從2.93%下降至2.80%。因此,我們可以用城鎮家庭耐用消費品支出的數據來研究“以舊換新”政策的透支。在上輪城鄉一體化調查改革之前,統計局早期的住戶調查裏有城鎮的家庭耐用消費品(不含汽車、通信等設備)人均支出。從這一數據我們發現,2009年开始的“以舊換新”對拉動城鎮家電銷量有一定作用,家庭耐用消費品支出佔比從2008年的2.75%提高到2009年的2.93%。但2011年再次下降至2.80%。而“以舊換新”是在2009年6月开始試點、2010年6月全國推廣,2011年底結束,持續2.5年,在政策最後一年出現透支。

“家電下鄉”在補貼的第4年出現透支,下鄉產品銷售額同比下降17%。家電下鄉產品的銷售額,2009-2011年逐年增長,2012年比2011年縮水約17%。從增速來看,2010年-2012年分別爲:138.1%、67.6%、-17%,補貼前兩年增長最快(2009和2010年),隨後增速逐步下降,第四年开始負增長。

3.“國補”何時從補貼商品轉向補貼服務?

3.1. 怎么看這輪“以舊換新”的透支問題?

2009-2011年“以舊換新”帶來的換新銷售率約爲6%。2009年开始9省市試點5類家電“以舊換新”,在以舊換新开始前的2008年,我國5類家電保有量爲15.3億台左右(城鎮11.3億台+農村4億台),三年換新銷售9248萬台家電,換新銷售率約6%。

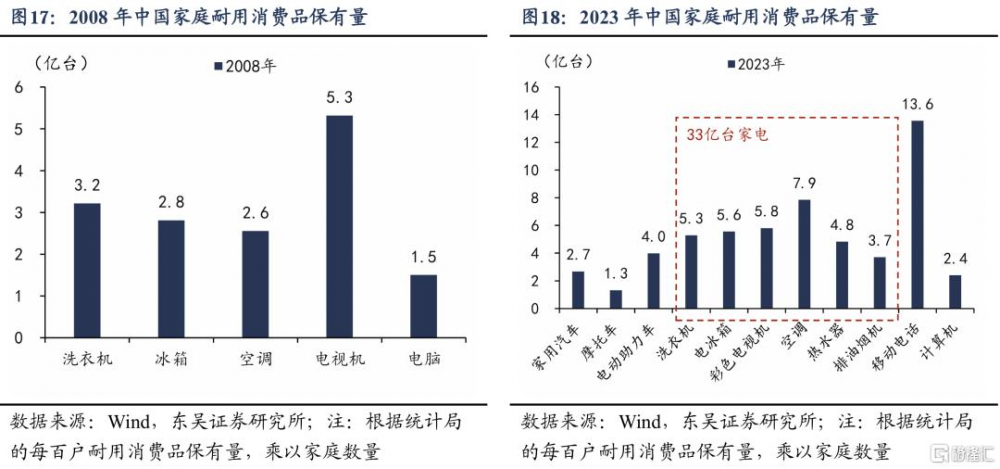

2024年以來的“以舊換新”面臨的是更大的存量家電市場。按照“以舊換新”範圍,可大致分爲三類:一是汽車和電動助力車,2023年我國家庭汽車保有量約爲2.7億輛,電動助力車保有量約4億輛;二是各類大家電,如洗衣機、冰箱等,2023年6類家電保有量一共33億台;三是電子產品,2023年我國居民家庭擁有13.6億台手機、2.4億台電腦。

假設比照上輪“以舊換新”,三年換新銷售率從6%提高到10%,2026年家電換新銷量可能下降。考慮到本輪“以舊換新”補助力度和範圍更大,假設三年換新銷售率達到10%,對應2024-2026年家電銷量3.3億台。其中,按照商務部數據,2024第一年換新銷售0.6億台(實際補貼時間9月-12月),2025第二年預計1.8億台(樂觀情況下,假設2025不存在透支效應,補貼時間是2024年的3倍),那么2026第三年可能只有0.9億台,將會在第三年出現明顯的透支。如果要避免透支,除非換新銷售率達到12.7%以上,2026年銷量才不會低於2025年的1.8億台。

當然,2025年开始,消費電子產品啓動“以舊換新”補貼,可以在一定程度上緩解透支,但難以根本改變。如果也按三年10%的換新銷售率計算,2025-2027年能帶來1.4億台手機、0.24億台電腦的換新銷售,可以在一定程度上彌補家電的需求透支。但耐用品的特點是“數年一买”,需求容易預支也容易透支,無法根本改變。

總結來說,樂觀情況下,2026年換新家電的需求可能出現透支風險。悲觀情況下,2025年下半年可能出現透支風險。這是因爲上輪“以舊換新”在不斷擴圍的情況下,仍然較早出現透支問題。上輪“以舊換新”2009年6月开始試點,2010年6月擴大到二十多省市,2011年4月推廣到全國,但城鎮居民的家庭耐用品支出佔比在2011年從2.93%下降至2.80%。這輪“以舊換新”在全國鋪开,沒有地區擴圍的過程,家電銷售透支壓力可能更大。

3.2. 盡快推出服務消費補貼:快則25H2,慢則2026年

考慮到耐用消費品的需求透支問題,可能需要盡快推出服務消費補貼作爲國內消費增長的支撐,快則25H2,慢則26年初。目前部分財政壓力較小的地區有地方性的服務消費補貼,如地區餐飲券和電影券等,但這類補貼存在兩個問題,一是地區不平衡,東部發達地區有余力提供補貼,中西部財政壓力較大的地區缺乏足夠的補貼資金。二是地方補貼覆蓋面不廣,往往只有部分人能夠搶到,對於整體消費的拉動作用相對有限。考慮到今年下半年或者明年可能會出現的耐用消費品需求透支問題,需要盡快出台服務消費的“國補”政策,實現消費的穩定增長。

一是服務消費具有即時性的特點,政策帶來的需求釋放是細水長流,可以彌補商品補貼帶來的需求透支問題。

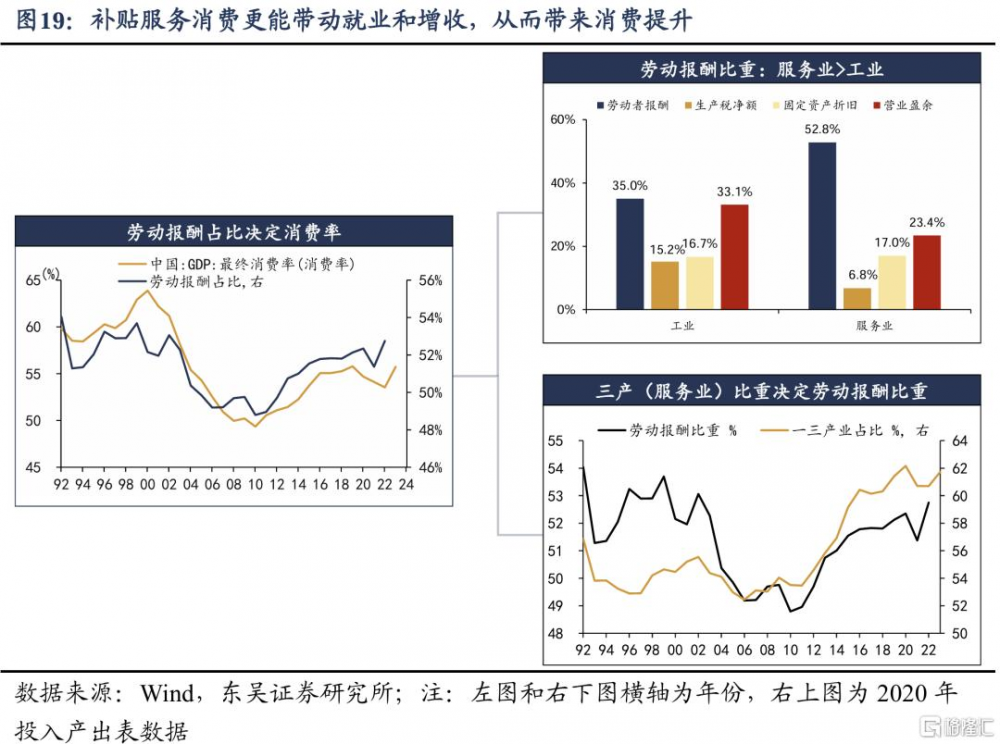

二是商品消費補貼更多進入工業和投資部門,服務消費補貼更多進入居民部門,更有助於解決當前需求不足的問題,激活經濟循環。“以舊換新”等商品消費補貼,本質上還是一種對工業生產的補貼,有助於工業部門去產能,但帶來的就業和居民增收並不顯著。這是由工業和服務業的要素結構決定的,工業相比服務業在分配端更偏向資本而非勞動。從收入法GDP來看(2020年投入產出表),我國工業的勞動報酬佔比爲35%,遠低於服務業52.8%;工業營業盈余佔比33.1%,高於服務業的23.4%。因此,相比商品補貼,補貼服務消費更能帶來就業和居民增收,從而進一步帶來消費率的提升(如圖19)。

4.風險提示

(1)上輪“家電下鄉”和“以舊換新”和當前的社會經濟環境有差異,部分結論涉及歷史比較,需要注意歷史環境不可比的風險問題;

(2)補貼服務消費過程中,補貼資金的監管與成本控制是易被忽視的風險點。服務消費場景復雜,涉及衆多服務提供商和消費者,補貼資金的發放、使用和核銷環節較多,增加了監管難度。與商品消費補貼相比,服務消費補貼可能更難確保資金流向真正需要扶持的領域和群體,容易出現補貼資金被濫用、套取等問題。

(3)關注行業依賴和價格扭曲風險。無論是商品消費還是服務消費,過度強調補貼,可能會使企業和消費者對補貼產生過度依賴,進而扭曲市場正常運行機制。長期的補貼可能導致部分服務企業將經營重心放在爭取補貼上,而非提升自身服務質量、創新經營模式和提高生產效率。

注:本文來自東吳證券發布的《如何應對透支:“國補”擴圍至服務消費補貼——挖掘消費空間系列三》,報告分析師:蘆哲 S0600524110003,佔爍 S0600524120005

標題:如何應對透支:“國補”擴圍至服務消費補貼

地址:https://www.iknowplus.com/post/192123.html