央行爲什么要收緊貨幣投放?

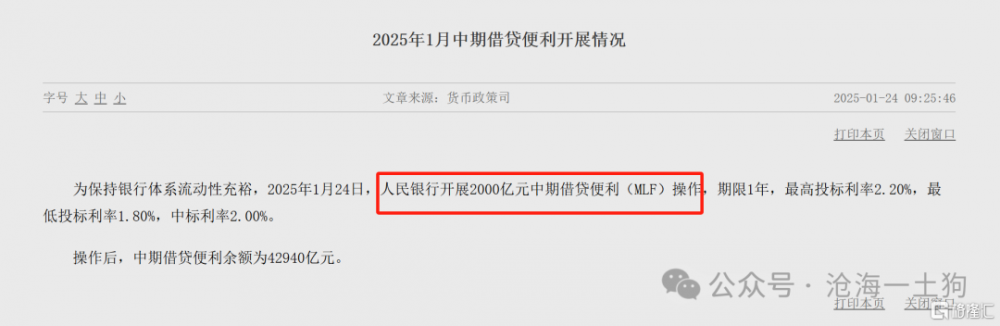

今天早盤央行宣布進行2000億MLF操作。

之前市場有兩個預期:

1、MLF利率下行10bp;

2、本月MLF到期9950億,續作量應該保持中等強度;

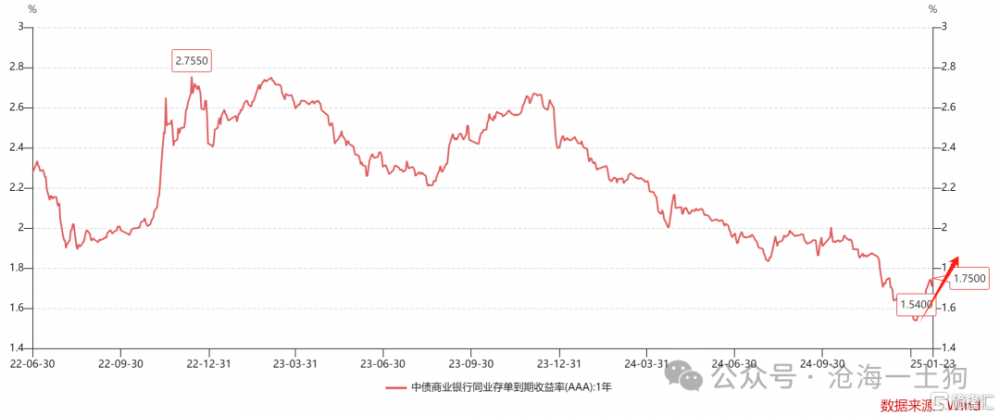

但是,這兩個預期都落空了,於是,一年存單利率(ps:准政策利率)大幅上行至1.79%。

這說明,央行引導一年存單利率上行的意圖比較明確了。

那么,央行爲什么要收緊貨幣投放呢?這要從我們有些復雜的貨幣政策體系說起。

美聯儲是全球的央行。在穩定人民幣匯率的大背景下,人民幣債務的增速應該跟聯邦基金利率相匹配。

也就是說,新增人民幣債務的加權平均成本跟聯邦基金利率保持一致。

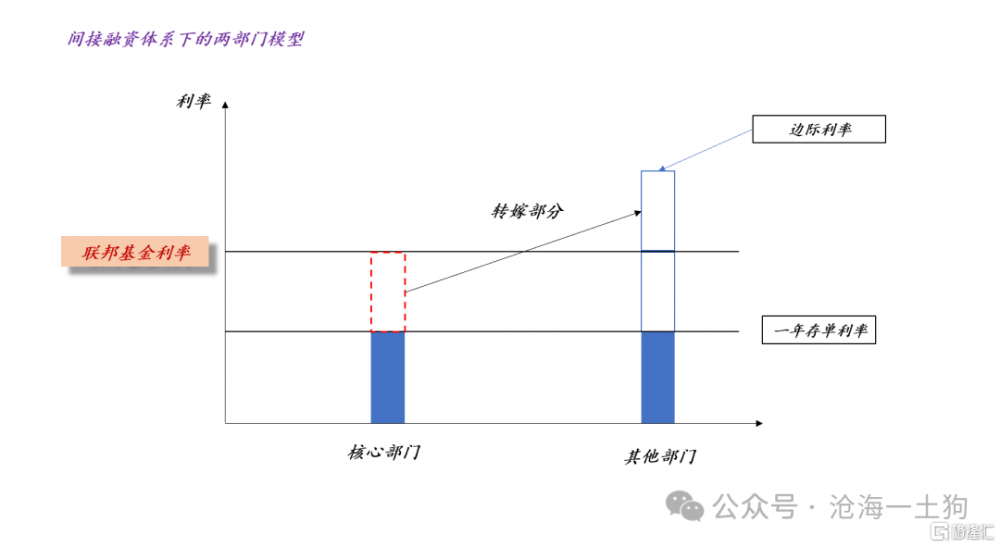

但是,國內的金融體系是一個兩部門分化的體系:一部分是核心部門,掛鉤的是一年存單利率,另一部分是其他部門,掛鉤的是邊際利率。

如上圖所示,如果降低一年存單利率,那么,央行對核心部門降息;但是,平均成本要跟聯邦基金利率持平,因此,降息的部分會轉嫁到邊際利率之上。

因此,在聯邦基金利率保持不變的情況下:

降低一年存單利率,是對核心部門降息,對其他部門加息,整個金融系統處於防御姿態;

提高一年存單利率,是對核心部門加息,對其他部門降息,整個金融系統處於進攻姿態;

顯而易見,這波一年存單利率的上行是有意爲之,標志着整個金融系統正在從防御姿態往進攻姿態切換。

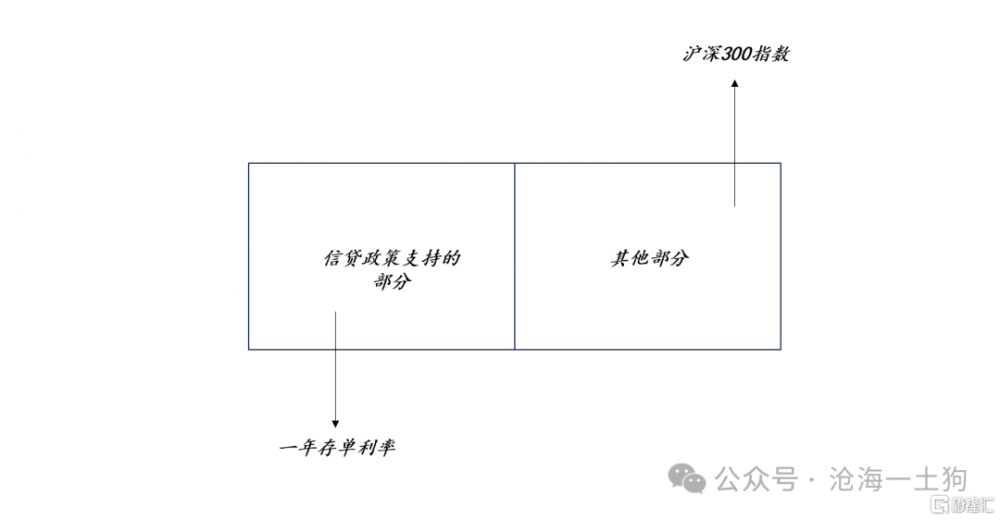

事實上,股票市場對“加息”的反饋也是積極的,這是因爲滬深300指數所反饋的是邊際利率的狀態。

如上圖所示,一年存單利率和邊際利率處於蹺蹺板狀態,當一年存單利率上行時,邊際利率降低,對滬深300指數形成支撐。

至此很多人還有一個疑問,如果一年存單利率持續上行,那么,春節後政府發債的成本不就提高了??

這屬於一種典型的樣本選擇偏差,因爲我們是本幣投資者,我們天然喜歡站在本幣的視角思考。然而,政府真正在意的是以美元計價的發債成本。

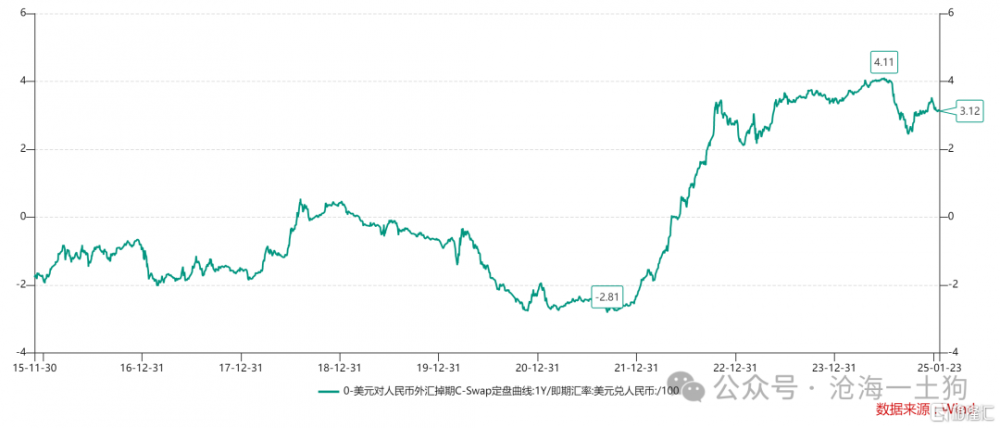

如上圖所示,雖然我們本幣計價的十年國債利率是1.65%,但是,考慮到掉期因素,再加上3.12%的掉期點,我們美元計價的十年國債利率爲4.77%。

這其實跟十年美債的利率水平是相當的,因此,站在本幣視角,“1.65%”的確很低,似乎能佔到某種便宜,但是,站在美元的視角,我們一點便宜佔不到。

總的來說,提升一年存單利率,雖然會導致人民幣計價的十年國債利率上升,但是,它也會降低我們的匯率掉期成本,最終,以美元計價的十年國債利率可能是下降的。

最後,之所以國內投資者的邏輯推理破碎而混亂,主要是因爲“人民幣視角”的扭曲,但是,美聯儲才是全球的央行,所以,美元的視角才是正確的視角。

歸結到一個具體的點,那就是,我們應該關注以美元計價的十年中債利率,而不應該被以人民幣計價的十年國債利率迷暈了雙眼。

調整好視角之後,一切都清晰了,加息支持股市也不是什么匪夷所思的事情。

ps:數據來自wind,圖片來自網絡

標題:央行爲什么要收緊貨幣投放?

地址:https://www.iknowplus.com/post/187372.html