24Q4主被動基金持倉分析:科技擴散,紅利縮圈

摘要

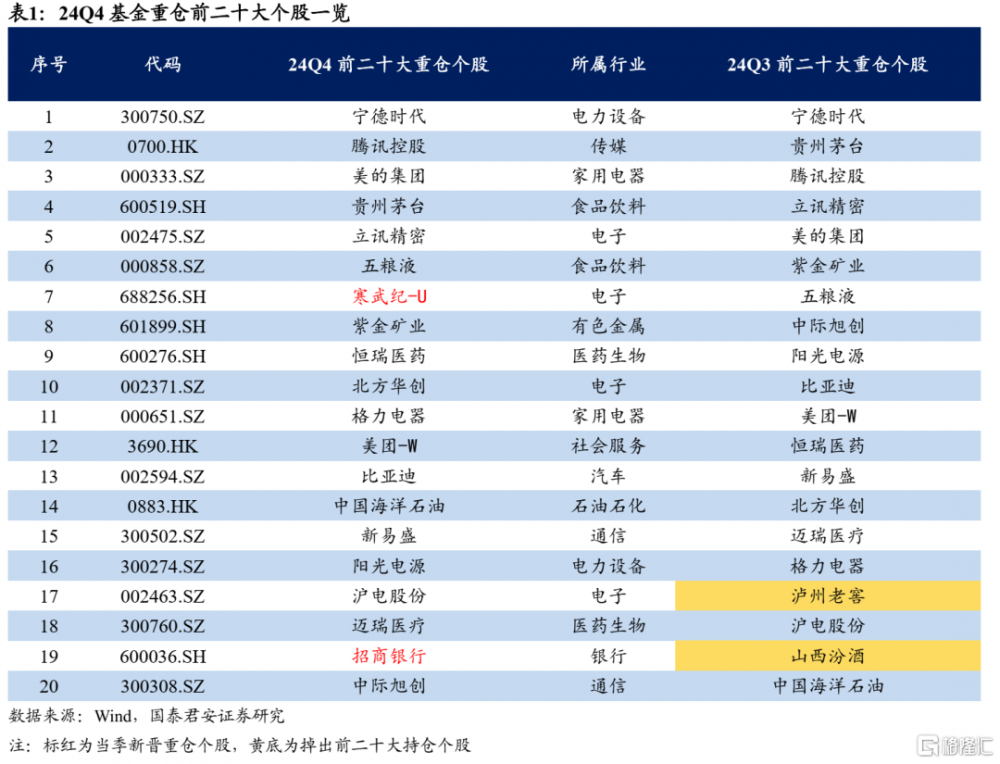

2024Q4主動型基金減倉且規模降幅較大,科技股獲增配、紅利向銀行縮圈。四季度主動偏股基金在A股持倉規模下滑,而港股持倉有所提升,被動基金持倉規模仍在擴大。主動偏股基金股票持倉規模2.90萬億元,環比-3017億元,其中A股2.53萬億元,環比-3097億元,港股3676億元,環比+80億元;股票ETF持倉股規模2.78萬億元,環比+833億元,ETF持倉規模與主動偏股基金幾乎持平。配置上,主動基金延續“槓鈴策略”,但結構有所變化:1)主動偏股基金加倉以上證50和滬深300爲代表的大盤藍籌、以中證1000爲代表的小盤股,減配以中證500爲代表的中盤股;2)主動偏股基金明顯增配科技風格,減配周期、消費。3)公司類型來看,公衆企業與民企增持,央國企被明顯減持,其中有色、地產央企減配幅度居前,紅利縮圈之下,公用和交運央企也被減配,而銀行被增配。

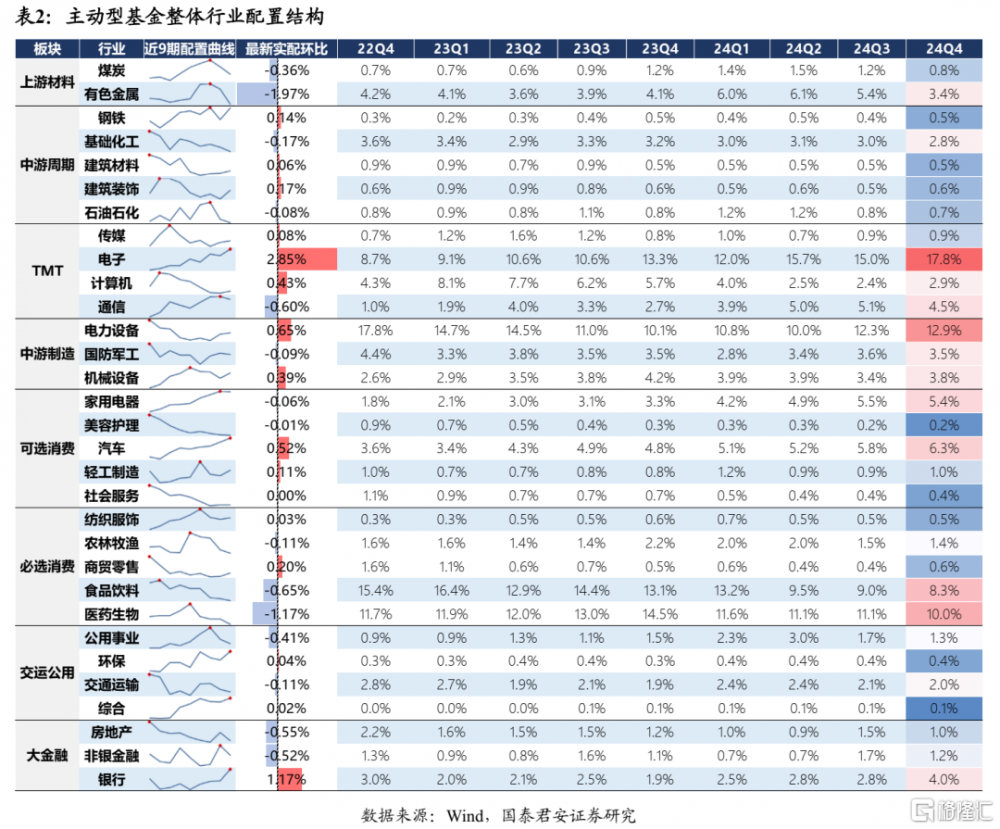

行業配置:主動基金主要增配TMT/科技制造,減配周期/必選消費。1)科技:TMT被明顯增持,電子行業獲大幅增配,其中半導體和元件增配幅度居前,計算機/傳媒也得到小幅增持,但通信被減倉,主要受通信設備減倉影響。科技制造板塊也獲增持,其中電力設備增持較多,主要是增配電池,機械設備也獲增持,主要增配通用設備,軍工中航海裝備減配幅度較大。2)周期:周期板塊普遍被減持,中上遊的有色/煤炭/基化以及下遊公用/交運減配幅度居前,二級行業中工業金屬/貴金屬/電力/煤炭开採等減倉幅度較大。3)消費:可選消費受國補支撐下整體景氣較高,四季度市場开始逐步定價相關消費品補貼擴圍,汽車/輕工增配較大,增持幅度居前的二級行業爲摩托車/汽零/白電等;必選消費整體平價化趨勢明顯,結構上醫藥/食飲減倉幅度靠前,主要是白酒/醫療器械減持幅度較大,但飲料乳品/非白酒/一般零售/休闲食品獲明顯增配。4)大金融:板塊配置分化,其中非銀和房地產減倉幅度居前,主要是房地產开發和保險減倉幅度較大,而銀行中的城商行、國有行獲得顯著增配。

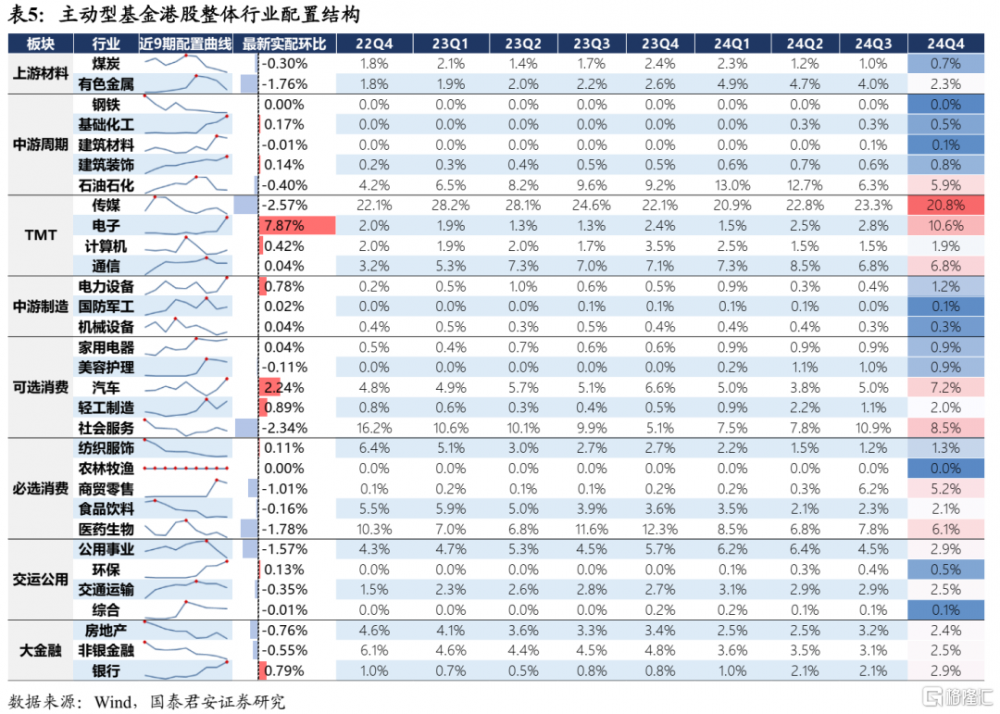

港股配置:港股配置比例創歷史新高,科技龍頭獲主動基金大幅增配。2024Q4主動基金的港股實配比例14.3%,環比+1.9%,超過2021Q2,創歷史新高。主動基金大幅加倉港股科技巨頭,小米、騰訊和中芯國際(H)等加倉幅度居前,而美團、快手有所減配。港股一級行業中,電子/汽車等增配幅度居前,其中電子增幅顯著,消費電子/半導體板塊獲明顯增配,港股乘用車增配幅度也居前。

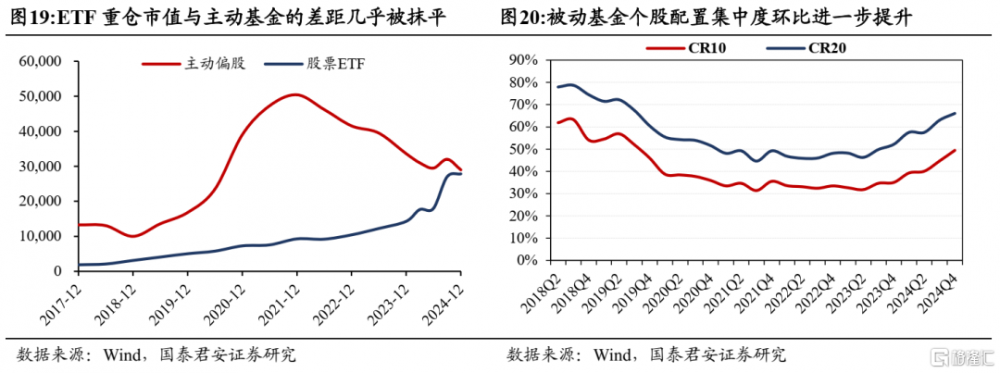

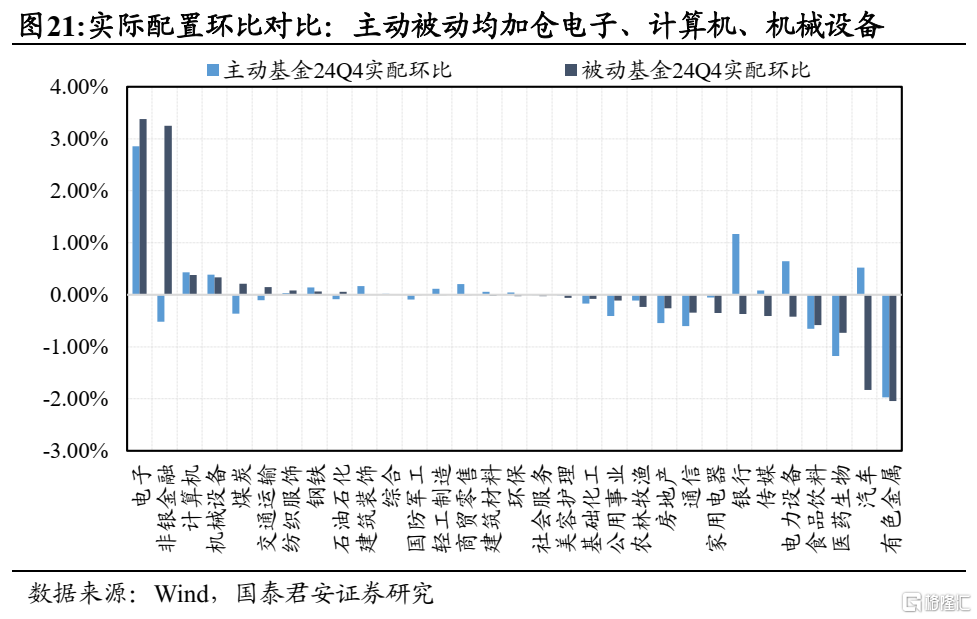

被動基金持倉:被動基金重倉市值規模繼續增長,增配電子/非銀。2024Q4股票ETF重倉A股市值規模2.78萬億元,環比增長832.8億元,延續增長趨勢。被動基金個股配置集中度進一步提升,CR10爲49.5%,CR20爲66.1%。被動資金超配大金融、必選消費和TMT,低配周期與可選消費。四季度超配環比增持非銀/電子/煤炭等,減配汽車/有色/銀行。主動資金與被動資金四季度實配環比都增持的行業包括電子/計算機/機械等,都減配的包括有色/醫藥/食飲/家電等。

風險提示:數據統計口徑與測算方法誤差,歷史數據指引性有限。

01

2024Q4基金倉位環比下降,增配大盤、小盤股

1.1. 基金資產配置變化:2024Q4偏股基金倉位環比下降

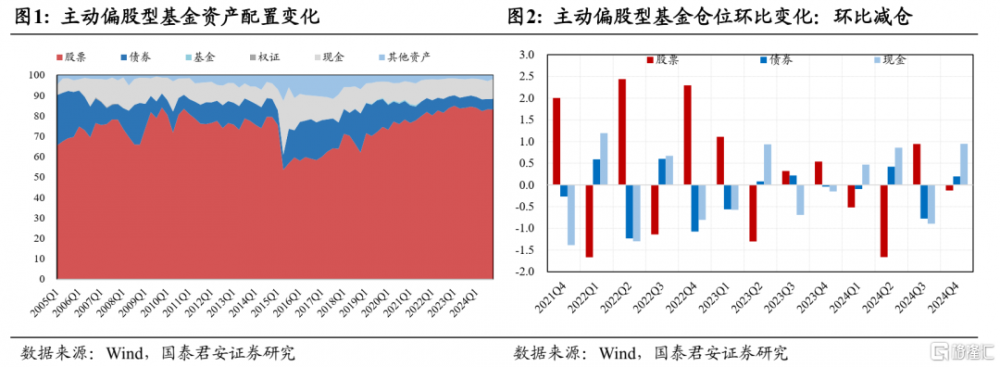

基金資產配置變化:2024Q4偏股基金倉位環比下降。2024Q4公募基金股票倉位環比下降,債券和現金持倉佔比上升,2024Q4主動偏股型基金(普通股票型+偏股混合型+平衡混合型+靈活配置型,後同)股票倉位83.2%,環比-0.1%。

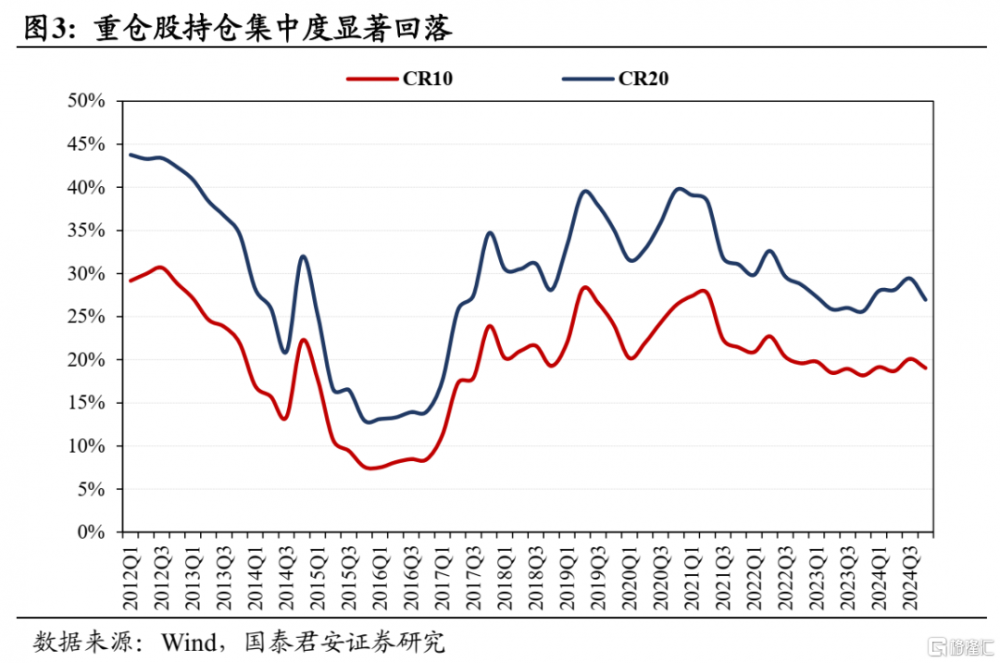

重倉股持倉集中度環比顯著回落。2024Q4主動偏股型基金前十、前二十大重倉股票配置比例分別爲19.0%、27.0%,CR20環比-2.5%。

1.2. 板塊配置:比例持續下降,創業板配置比例由升轉降,科創板配置比例顯著提升

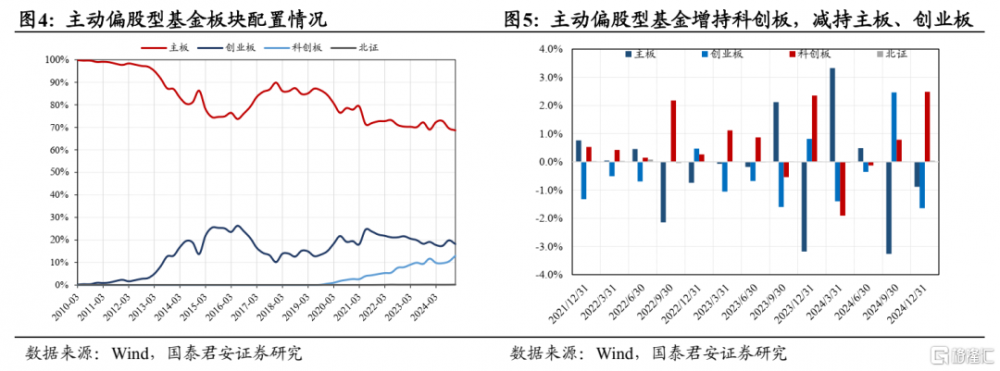

板塊配置:主板配置比例持續下降,創業板配置比例由升轉降,科創板配置比例顯著提升。2024Q4主動偏股型基金主板持倉比例68.7%,環比-0.9%;創業板持倉比例18.2%,環比-1.6%;科創板持倉佔比13.0%,環比+2.5%。

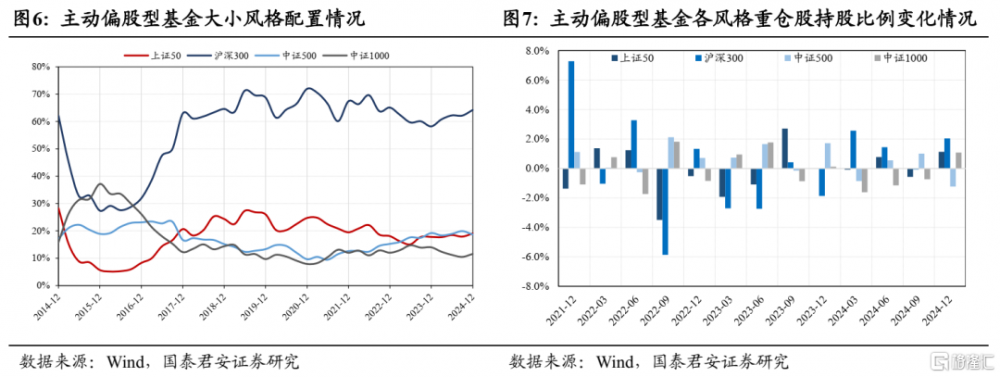

市值風格:增持大盤、小盤,減持中盤。2024Q4主動偏股型基金上證50、滬深300和中證1000配置比例分別爲19.0%、64.2%和11.6%,環比+1.1%、+2.0%和+1.1%,大盤、小盤股獲增持;中證500爲18.7%,環比-1.2%,中盤股減配。

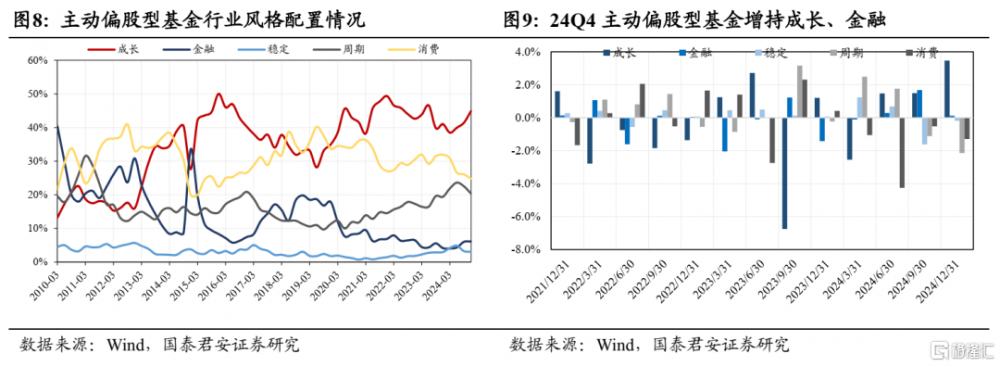

行業風格:成長、金融風格配置佔比提升,減持穩定、周期和消費。2024Q4主動偏股型基金成長、金融風格持倉佔比分別爲44.9%、6.1%,環比變化+3.5%、+0.1%;穩定、周期和消費風格持倉佔比分別爲3.0%、20.4%和24.8%,環比變化-0.2%、-2.1%和-1.3%。

1.3. 央國企配置變化:央國企被明顯減持,公衆、民營企業大幅增持

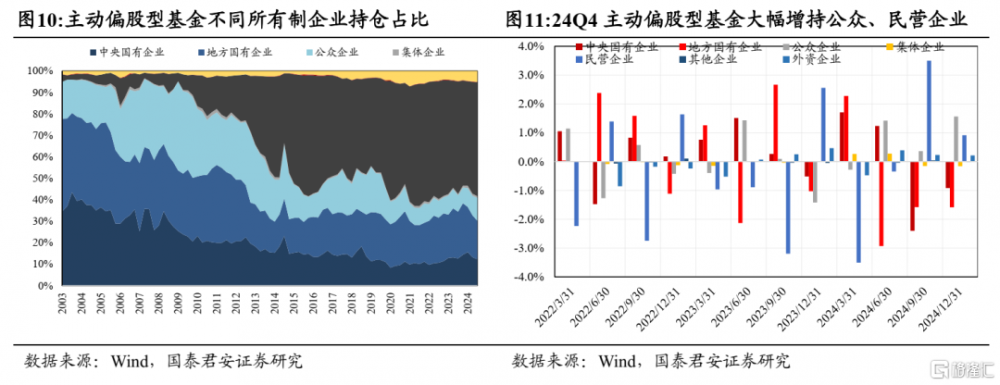

央國企配置變化:央國企被明顯減持,公衆、民營企業大幅增持。24Q4主動偏股型基金央企和地方國企配置佔比分別12.3%和18.0%,環比-0.9%和-1.6%;公衆企業和民營企業配置分別佔比10.7%和52.1%,環比+1.6%和+0.5%,此外外資企業也獲得小幅增持。

02

行業配置:增持TMT/科技制造,減倉周期/必選消費

2.1. 板塊:基金加倉TMT/科技制造,減倉周期/必選消費

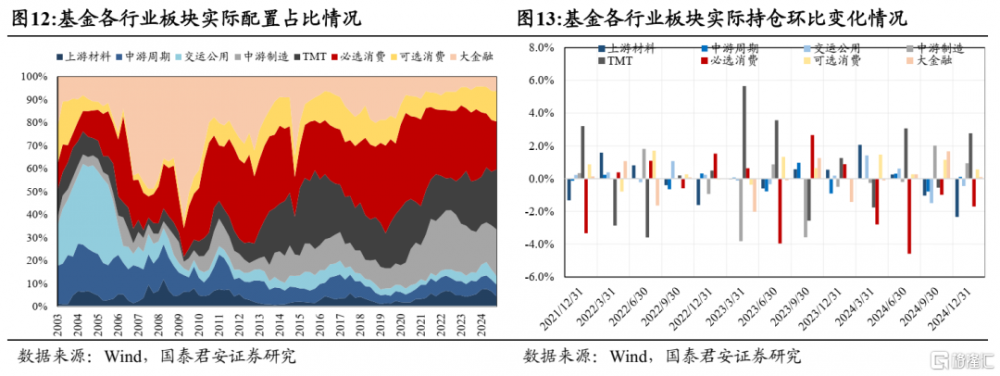

基金加倉TMT/制造/可選,減倉周期/必選消費,電子/銀行/電新/汽車/計算機配置提升幅度較大。2024Q4主動偏股基金在TMT和中下遊科技制造行業加倉幅度較大,具體而言:TMT中電子獲大幅加倉,實配環比+2.85%,計算機也獲小幅增持,但通信顯著減配;中遊制造中電力設備與機械設備獲顯著加倉,實配環比分別+0.65%和+0.39%;從終端看,可選消費中汽車也獲得明顯加倉,實配環比+0.52%;但必選消費整體被減持,醫藥、食飲實配環比分別-1.17%、-0.65%,降幅居前;大金融板塊整體獲小幅增持,銀行實配環比+1.17%,增幅居前,但非銀、地產實配環比分別-0.55%、-0.52%,降幅居前。大周期板塊整體被減持,上遊周期中有色金屬實配環比-1.97%,降幅居前。

2.2. 實配比例:電子/銀行/電新/汽車/計算機增配,有色金屬/醫藥生物/食品飲料/通信/房地產減配

配置比例上升較大的一級行業爲:電子+2.85%,銀行+1.17%,電力設備+0.65%、汽車+0.52%、計算機+0.43%、機械設備+0.39%。配置比例下降較大的一級行業爲:有色金屬-1.97%,醫藥生物-1.17%,食品飲料-0.65%,通信-0.60%,房地產-0.55%,非銀-0.52%,公共事業-0.41%。

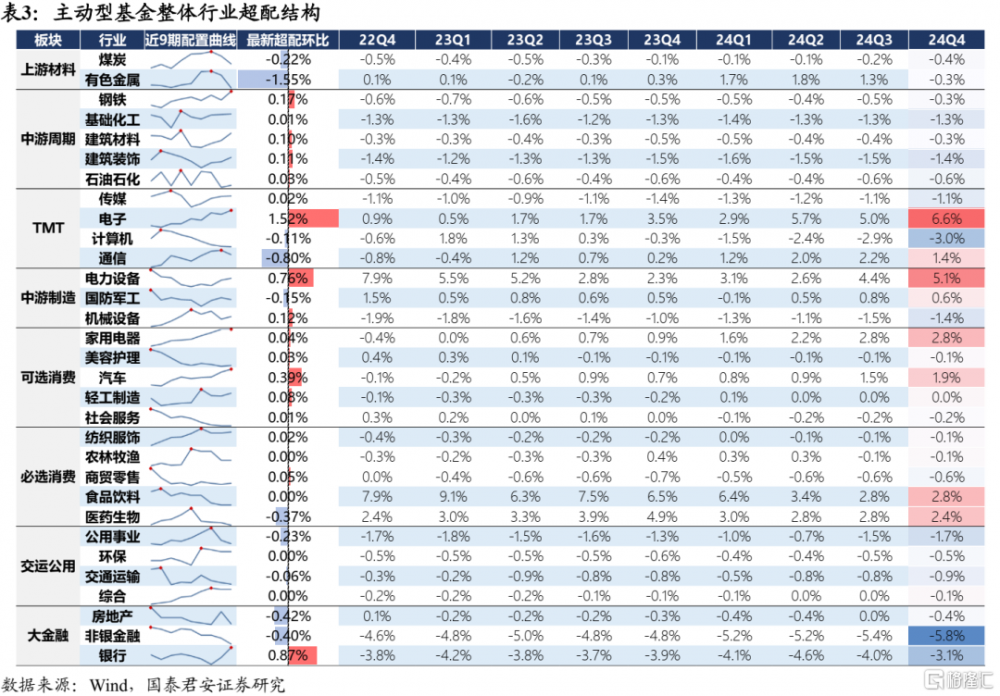

2.3. 超配比例:電子/銀行/電新/汽車增配,有色/通信/房地產/非銀減配

超配比例上升較大的一級行業爲:電子+1.52%、銀行+0.87%、電力設備+0.76%、汽車+0.39%、鋼鐵+0.17%。超配比例下降較大的一級行業爲:有色金屬-1.55%、通信-0.80%、房地產-0.42%、非銀-0.40%。

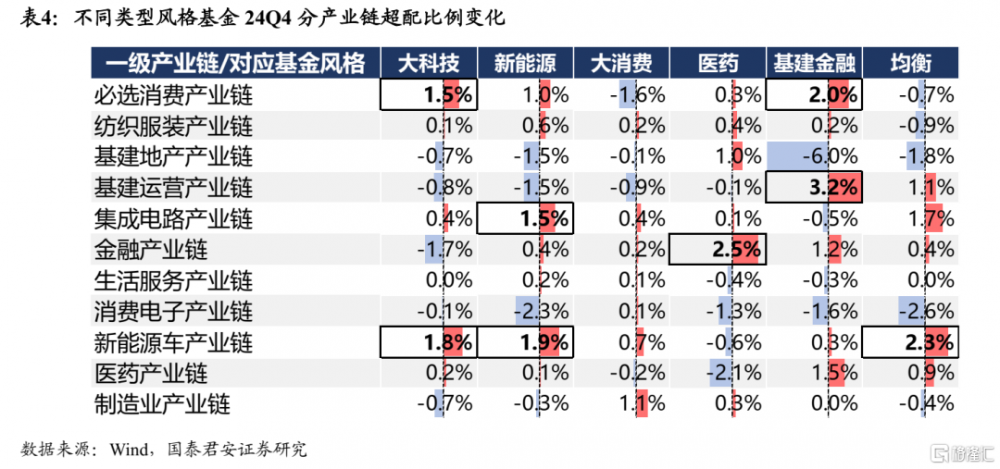

2.4. 新能源基金大幅增配半導體/新能源車產業鏈,醫藥基金大幅增持金融產業鏈

不同產業風格基金調倉方向:大科技基金增持必選消費、新能源車產業鏈,減持金融產業鏈;新能源基金增持集成電路、新能源車產業鏈,減配消費電子產業鏈;大消費基金增持制造業,減持必選消費產業鏈;醫藥基金大幅增持金融產業鏈,減持醫藥、消費電子產業鏈;基建金融基金大幅增持基建運營、必選消費,減持基建地產產業鏈;均衡基金大幅增持新能源車,減持消費電子產業鏈。

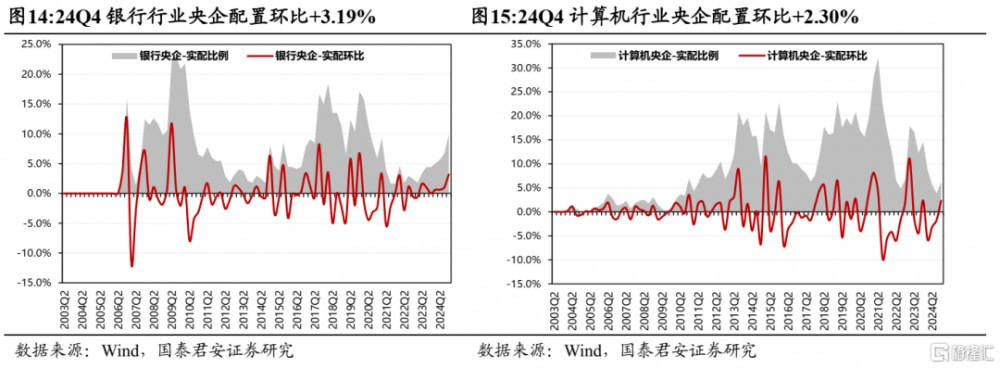

2.5. 央國企行業配置:銀行、計算機行業央企增持比例較大

一級行業:銀行/計算機行業央企增持比例較大。2024Q4主動偏股型基金增配央企公司前五的一級行業分別是:銀行(環比+3.19%)/計算機(環比+2.30%)/通信(環比+2.10%)/電子(環比+1.34%)/國防軍工(環比+0.69%)。

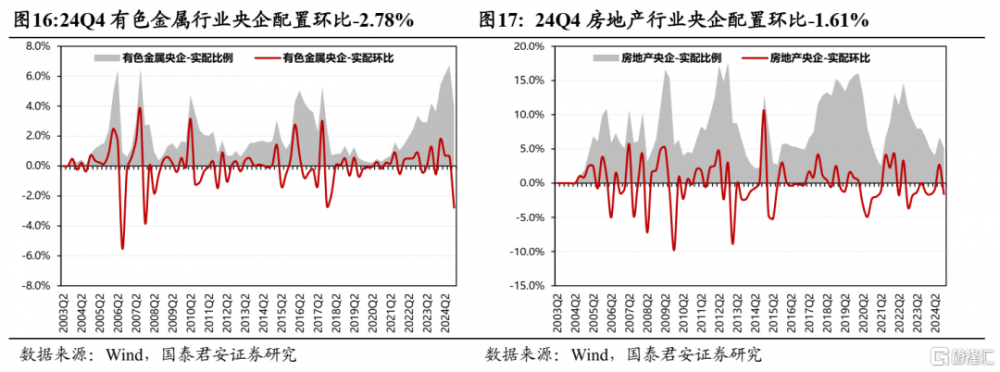

央企一級行業:有色金屬、房地產行業央企減配比例較大。2024Q4主動偏股型基金減配央企公司前五的一級行業分別是有色金屬(環比-2.78%)、房地產(環比-1.61%)、公共事業(環比-1.57%)、交通運輸(-1.55%)以及醫藥生物(-0.99%)。

03

港股配置:主動基金大幅增配港股科技龍頭

3.1. 港股配置:配置比例升至歷史最高,小米、騰訊和中芯國際倉位大幅提升

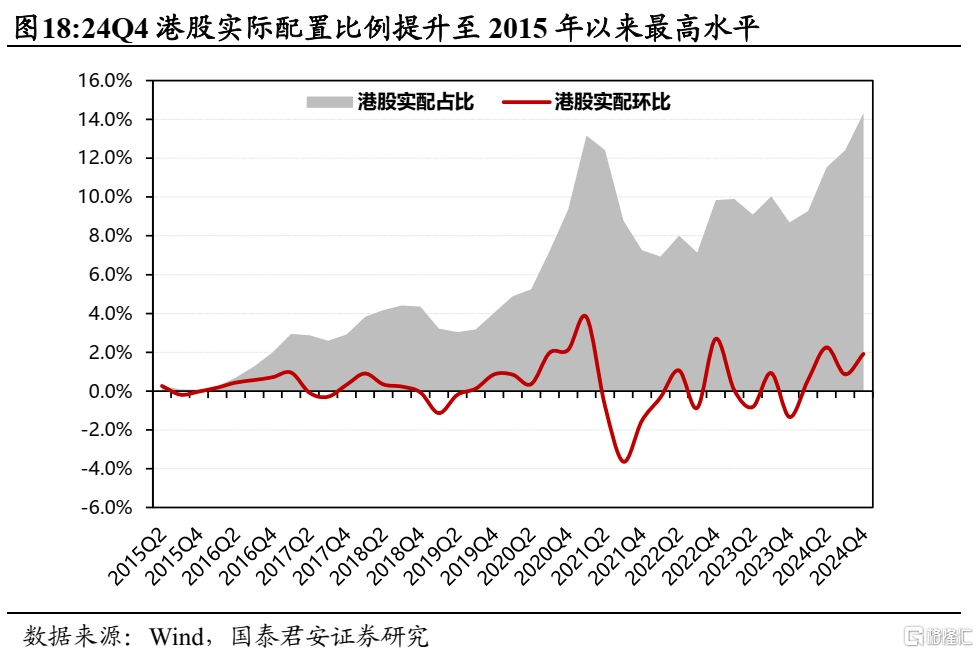

港股配置:主動基金港股配置比例創歷史新高,小米、騰訊和中芯國際等科技龍頭配置水平大幅提升。2024Q4主動偏股型基金港股配置佔比14.3%,環比+1.9%,主動偏股基金在港股倉位大幅提升,配置比例達到2015年以來的歷史最高水平。港股TMT科技龍頭加倉幅度居前,主動基金大幅加倉港股科技巨頭,小米、騰訊和中芯國際(H)等加倉幅度居前,而美團、快手有所減配。

3.2. 港股行業實配比例:電子/汽車/輕工制造/銀行/電力設備增配,傳媒/社服/醫藥/有色/公用減配

2024Q4港股配置比例上升較大的一級行業爲:電子+7.87%、汽車+2.24%、輕工制造+0.89%、銀行+0.79%、電力設備+0.78%。配置比例下降較大的一級行業爲:傳媒-2.57%、社會服務-2.34%、醫藥生物-1.78%、有色金屬-1.76%、公用事業-1.57%。

04

被動基金配置:被動基金規模繼續擴張,環比增配電子/非銀

4.1. 被動基金規模繼續增長,配置集中度持續提升

四季度被動基金持倉規模仍保持韌性,配置繼續向龍頭集中。2024Q4公募基金面臨較大的贖回壓力,但被動基金(即股票ETF)重倉A股市值規模2.78萬億元,環比上季度仍增長832.8億元。相比之下,主動基金重倉A股市值管理規模爲2.90萬億元,環比大幅下滑3016.6億元。股票ETF與主動基金重倉規模差距基本一致。從配置的集中度看,我們在前期報告中提示,被動基金會進一步強化A股藍籌股佔優的風格,並導致增量資金持續向龍頭集中。四季度來看,被動基金個股配置集中度環比仍在提升,CR10爲49.5%,CR20爲66.1%。

4.2. 被動基金行業配置:增配電子/非銀,減配有色/汽車

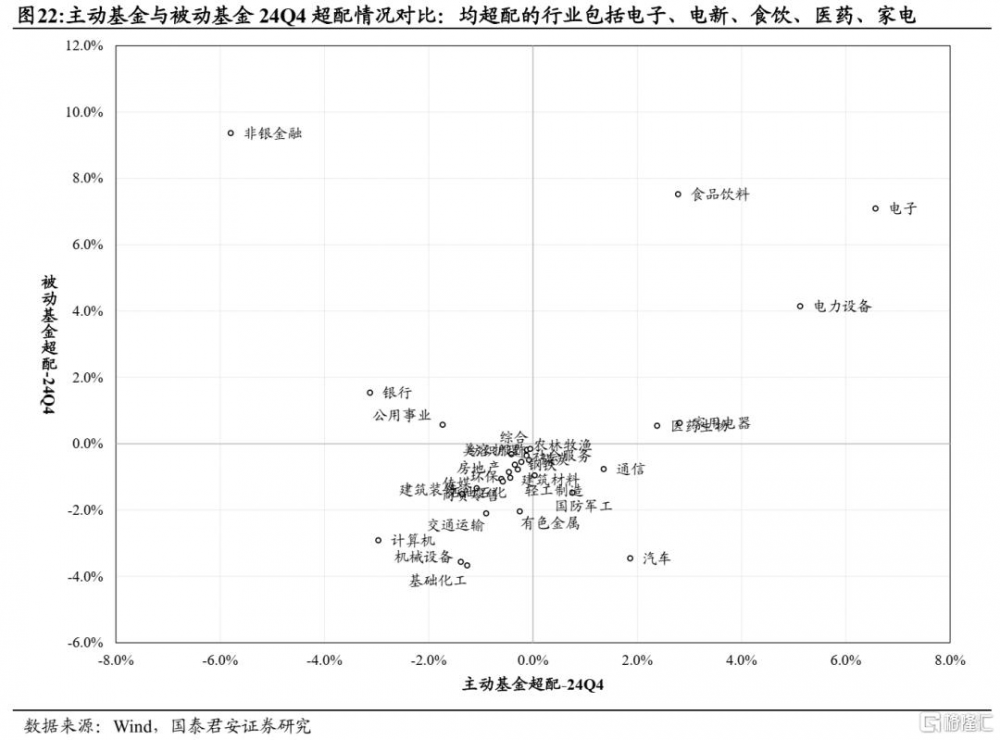

被動資金行業配置:增配食品飲料/電力設備/非銀/汽車/銀行,減配汽車/有色/銀行。被動基金整體明顯超配科技、消費與大金融、低配周期、中遊制造。一級行業看,2024Q4主要超配非銀金融、食品飲料、電子、電力設備、銀行,低配基礎化工、機械設備、汽車、計算機。超配環比增持非銀金融、電子和煤炭等,減配汽車、有色和銀行等。主動資金與被動資金2024Q4實配環比增配的行業包括電子、計算機和機械,都減配的包括有色、醫藥、食飲和家電等。

05

風險提示

歷史數據對未來指引性不明確;數據統計口徑存在偏差;數據測算誤差。

注:本文來自國泰君安發布的《24Q4主被動基金持倉分析:科技擴散,紅利縮圈|國君策略專題研究》,報告分析師:方奕、田开軒、張逸飛

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:24Q4主被動基金持倉分析:科技擴散,紅利縮圈

地址:https://www.iknowplus.com/post/187369.html