上海租賃市場進入近三年冰點

租金下行應該是這兩年租賃市場的最大主題

在這個新歷年初舊歷年底的日子,租賃市場的最大變化

應該是9月到12月淡季裏的小幅下行,以及對比去年同期更淡的淡季

以我身邊最近的例子來說

長寧區化工大樓的某套兩房

去年同期的租金價格在10800元/月,上個月降到9800元無人問津

最後房東8000元/月租掉了

類似這樣的案例是眼下租賃市場最真實的一面

當然,對於這面我們也不陌生

稍微還需要弄清楚的問題可能有兩個

首先市場在這幾個月的淡季裏下浮了多少

以及這個淡季同比去年的淡季又下降了多少

老實講後者更值得回答

從9月到12月的租金降幅並不稀奇,年底的價格肯定比幾個月前好談

但這個節前對比去年節前的下浮更能說明一些市場的改變

爲此我做了兩手准備,一是上海鏈家的租賃數據、二是我們自己的市調

最後的結果還蠻沒想到的

簡而言之今天的租賃市場走勢很應季,也是近三年租賃市市場比較大的一個改變

01

“同比去年節前,下浮10-15%”

這句是我市調過程中聽到最多的租金波動幅度

花木的中介說去年同期能租6000元/月的兩室,今年掛牌5500元/月

徐匯小哥說他手裏同一套房去年過年前能租5000元/月,現在掛4500元租不掉

新天地的小哥說哪怕是翠湖,去年這時候能租23000-24000元/月的兩房,現在20000元出頭

在這些市調個例裏跌幅10%-15%不是新鮮事

那更大範圍的全市怎么說

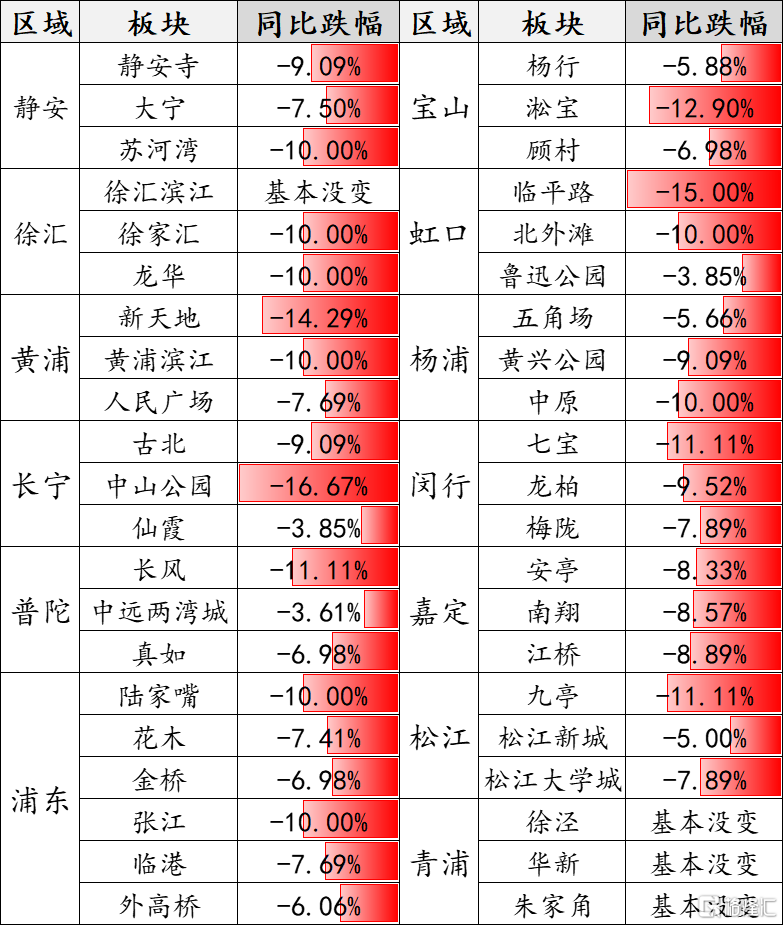

我用租金比較堅挺的一室戶作爲標的去採訪了各區租賃小哥關於租金的同比變化

在我們市調的13個區的樣本板塊中這類一室戶對比去年同期下浮8%左右

過半租金跌幅在5%到10%之間,接近1/5板塊跌幅在10-15%

選取全市除崇明、金山以外13區的TOP3板塊做樣本,以1室戶(非隔間)+中等樓層(步梯房)+中等裝修爲標的

選取全市除崇明、金山以外13區的TOP3板塊做樣本,以1室戶(非隔間)+中等樓層(步梯房)+中等裝修爲標的

堅挺產品都是這種表現,可想而知市場總體表現

徐家匯的小哥說這裏老公房類的租賃產品跌幅最高

房齡10年內的小區跌幅還能控制在8%,但是更老的老公房租金跌幅已經超10%

大房子也是跌幅相對更高的產品

除了新天地以外,徐匯濱江、長寧天山、古北這些大戶型聚集的豪宅板塊,對比去年同期都有較大波動

仁恆河濱花園的兩房、三房租金同比跌幅都超10%

徐匯濱江板塊上三房租金從去年同期的10000元/月降到今年現在的8500元/月

龍華的小哥說不要說同比去年同期,哪怕這幾月相比價格也在下滑

一室戶的價格去年9月份還在4700元/月,12月就在4500元/月

這裏說的其實不是跌幅

而是同比數據裏的市場平移變化

如果都是淡季的情況下爲什么今年會呈現更淡的表現

02

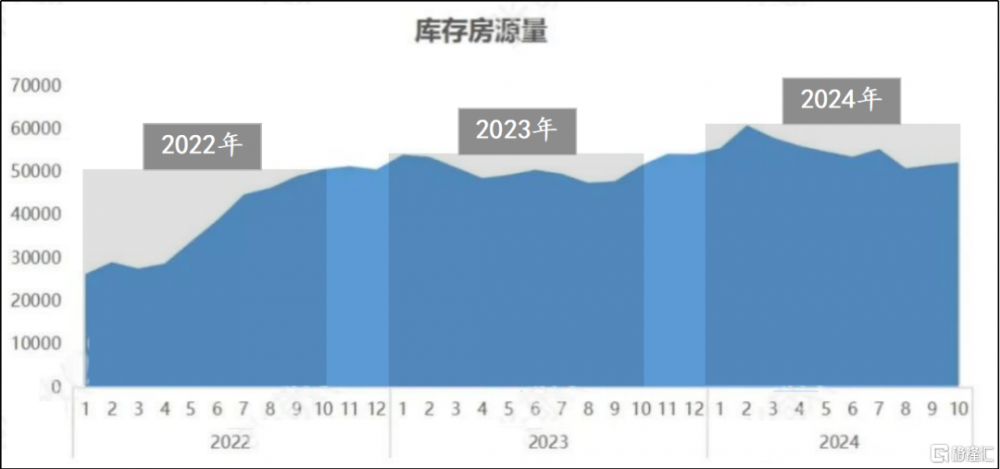

租金進入近三年低點

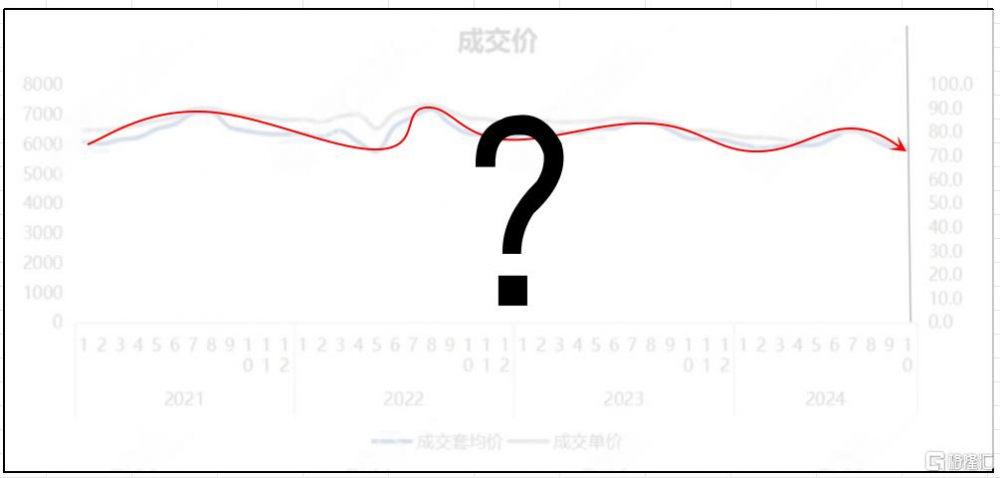

拉長周期來看一些數據的變化更值得關注

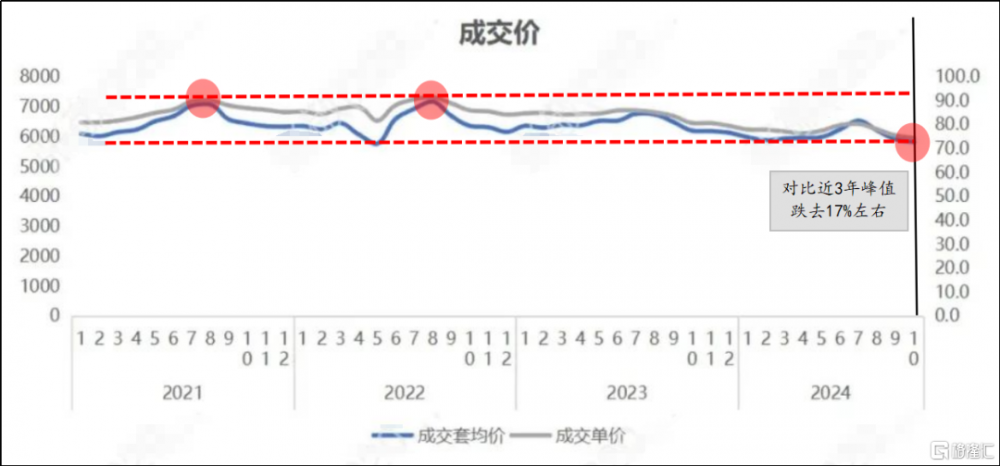

這是份來自貝殼截至2024年10月的租金數據

比較可貴的地方是這是爲期四年從2021年到2024年的長周期數據

還比較可貴的地方這是貝殼數據

租賃市場比較復雜,這是集合個人、中介、機構、保租房的混雜生態,而月均1.4萬套的貝殼系租賃是不錯的觀測樣本

我們來看看這份數據說了些什么

因爲是長達四年的租金走勢所以第一眼你幾乎看不出租金下滑

但其實只要細細比對就會發現2024年10月對比去年同期下滑明顯

而對比2021年市場租金跌幅大概在16.9%,同時眼下也來到近三年市場低點

因爲哪怕數據只到10月,但10-12月是每年的市場淡季

因爲哪怕數據只到10月,但10-12月是每年的市場淡季

如果說我的市調數據還只能帶各位看到同比數據變化

那更大的變化只有這類機構數據能夠觸達

而這裏真正值得關注的還不僅僅是數字的加減乘除

而是租金波動背後的市場改變

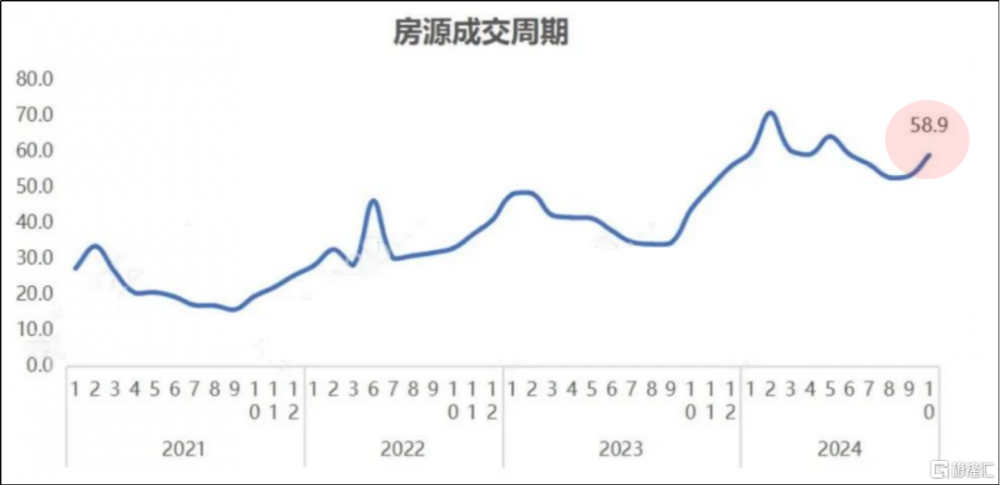

比如房源成交周期

我身邊的資深中介老師中介MARK,他衡量市場的唯一指標就是房源成交周期

截至2024年10月一套出租房源的平均出租周期在58.9天,近3年高位

這個數據在三年前是10-15天、兩年前是20-35天、一年前是35-48天

這三個周期分別對應市場供不應求、供求打平、供過於求的狀態

這數據也直接決定你的房租走勢

各位正在掛牌的房東應該深有體會

如果你過去五年都在出租房源,應該會在過去這5年裏明顯感覺到房源從掛牌到出租周期越來越長

這數據分內中外不同環线進一步分類

除漕河涇、張江、朱家角這種產業的硬性加持

大概率情況周期會以內中外環三個檔位越拉越長

租客跟你要的空置期也越來越長

五年前恨不得昨天租客搬走、一年前可能空置期3-5天、但現在空置期輕松可以談到10-15天

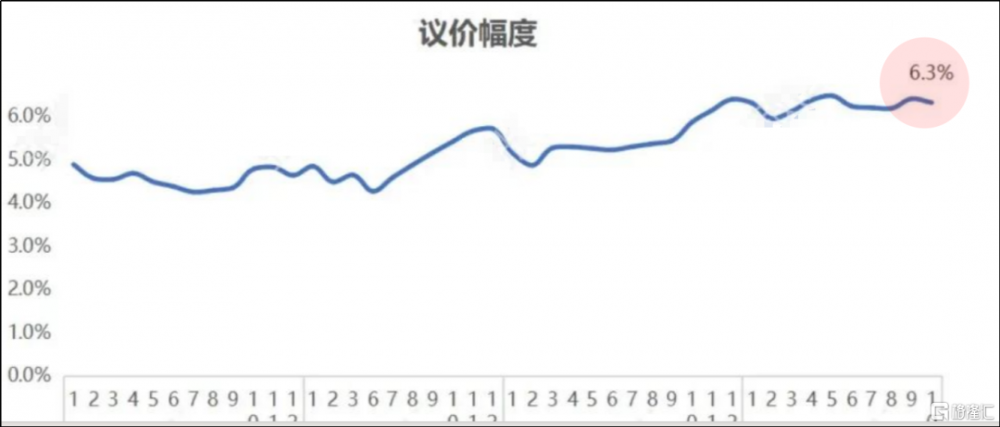

議價空間數據也在此時來到近三年最高

這大概成交周期外第二個最能反映市場真實情況的數據

掛牌價還比較柔和波動的背面是議價空間承擔了一切跌幅

2021年這個數據在4%-5%左右

每年分淡旺季這個數據有個大概±5%波動

2023年爲各位標記了下,因爲這時候數據來到5.9%,有點超常規

沒想到2024年這個數據已經來到6.3%

以5000元/月掛牌價爲例,你开口就可以砍價315元,這個砍價幅度應該是三五年前房東和中介都無法想象的,而且要看到這還是平均值

要知道市場房源也秉承八二原則

20%的頭部房源永遠不愁租,好地段、好裝修,放出來就被租掉,議價空間微乎其微

這也就意味着市場上有的是房子是以超6.3%的議價空間

總之這些數據都來到比較少見的狀態,也是今天租賃市場背後看不到的部分

03

所以市場怎么了

租金市場真這么差么

但鏈家這類機構中介每月开單平均下來還是1.4萬套啊

租房的人還在,爲什么租金下來了呢

這裏面有兩個數據可能是答案

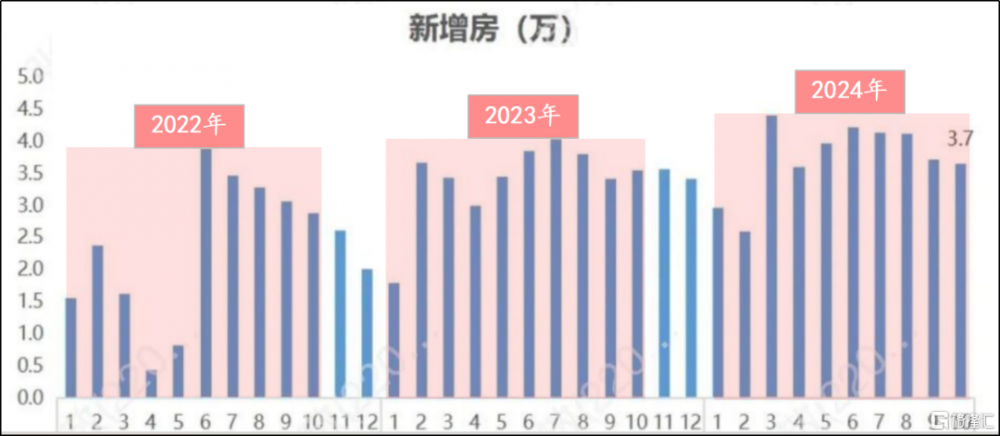

首先是新增房源數據,2024年整體高出過去三年

需求不變的情況下,於是整體庫存也來到近三年最高

爲什么會有這么多租賃房源

中介分享說體感上近1年邊租邊賣的房子變多了

鏈家內部關於租賃市場的分析也印證了這一點

換句話說2024年原本二手买賣的房子轉到了租賃

而二手轉租賃的原因也很簡單,二手價格走低、也難賣

再一次租賃和买賣又形成關聯

租金市場的另一頭你會看到

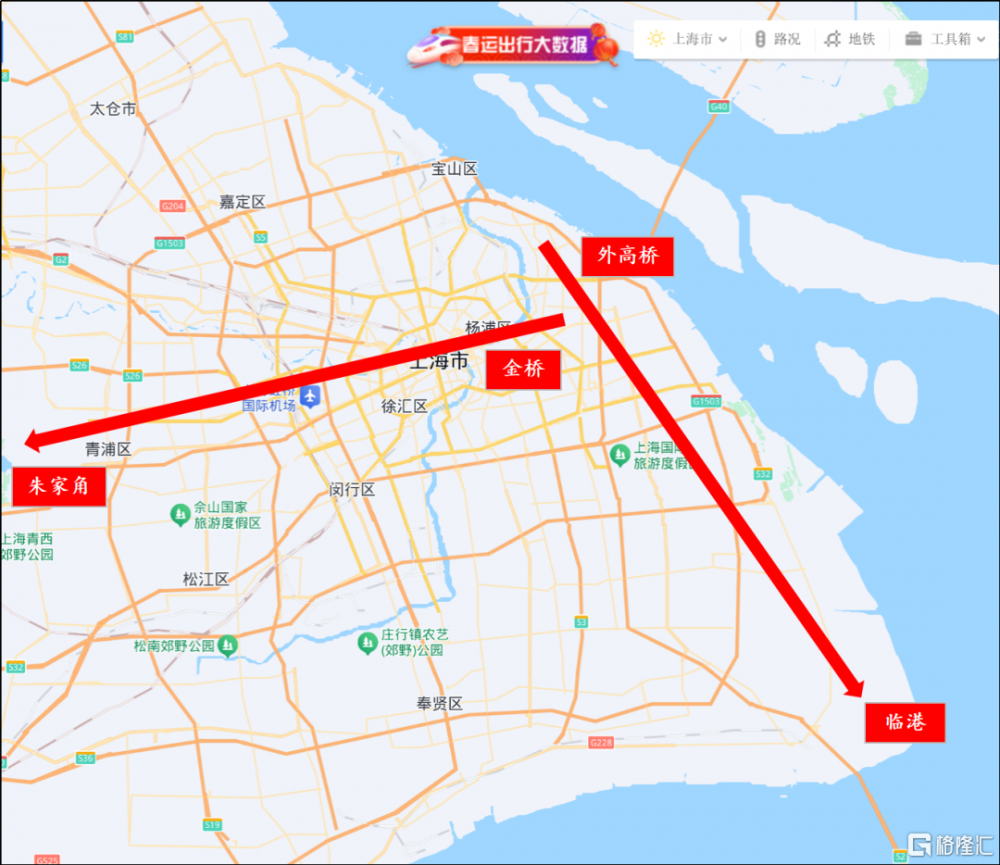

還有伴隨產業外遷的機械波動

今年最明顯的案例就是青浦朱家角-浦東金橋

三萬華爲員工由東到西也帶來一邊租金跟全市租金降幅打平、另一邊租金同比下滑15%

這樣的蹺蹺板案例其實還有漕河涇-徐匯濱江、外高橋-臨港

但臨港案例裏蹺蹺板效應沒起作用

臨港的小哥分享說這裏租賃更難做了,因爲新房進入集中交付期

中建玖海雲天的前三批次紛紛進入交付期,該項目某3房99平戶型,房東的第一位出價客戶出3300元/月,房東覺得低,拒了

後來空置很久之後不得不以2500元/平租金對外租,不知道是客戶的幸運還是房東的不幸

總之價格波動背後的畫面比我們想象的豐富,1年12個月15%的跌幅,5000元月租的房子到年底就只能租4250元

同時租賃市場競爭也更爲激烈了

古北板塊的中介在自己作業範圍內提及城方保租房、張江板塊的中介提及陸家嘴保租房

在過去的租賃市場,保租房的佔比數據已經在2024年來到20%左右,相當於每5套房子裏有1套的保租房

隨申辦上有關保租房的信息已經來到相當規模,這應該是領先全國所有城市的體量

從這點來看全市租賃市場也被重新洗牌

簡單的租金跌幅其實無法形容全部租賃情緒的改變

因爲租金跌幅背後並不是租賃人群的減少,而是租賃人群的分散

而這也讓今天的租賃市場情緒更爲復雜,不是簡單一刀切的一個降字

而是租賃格局裏买賣雙方的深度扭轉

04

至此我們也似乎看到更爲固定的租賃邏輯

不賣轉租的二手房源、保租房的異軍突起,共同撐起租賃房源的房源庫

這拉長了房源出租周期、拉高了掛牌價下的議價空間

你不愿降的價格你的鄰居替你降

你不愿妥協的議價空間你隔壁小區可以做到翻倍不止

只要房源庫存背景放在那裏,所有結果都遲早跟我們見面

這裏面也加速了房源的兩極分化

地段好>地段差、戶型好>戶型一般,尤其裝修好>裝修差

市場好的時候你感受不到,市場緊張的時候,這兩類房子就基本兩種命運

連帶着各位房東可以觀察到類似鏈家省心租這類租賃產品的出現頻次是不是也更高了

出租房源的周期拉長,也提升了省心租這類租賃產品的吸引力

本質上你會發現所有市場細分都是關聯的

今天租賃市場的記錄到這

沒想到不知不覺中租賃市場變化這么大了

標題:上海租賃市場進入近三年冰點

地址:https://www.iknowplus.com/post/186872.html