中芯國際H股狂飆!曾經的小弟正忙着收購

這段時間,芯片領域的鬥法愈演愈烈。

美國不僅對AI芯片實施全球分級管制,還要限制台積電、三星等向中企提供16nm及以下代工,徹底阻撓高端芯片對華出口。

簡單來說,不僅僅是7nm,就連14nm工藝芯片也要鎖死,高端芯片國產替代刻不容緩。

中芯國際作爲大陸少有能夠量產先進制程的企業,未來有望受益於國產替代進程以及本土AI浪潮。

在國產替代預期的推動下,港股中芯國際的股價也勢如破竹,中芯國際H自去年9月的低點至今漲幅超173%;元旦之後漲幅達32%,而同期恆生指數跌了1.4%,恆生科技指數漲2.53%,上證指數跌了4.12%。

中芯國際港股走勢,來源:東方財富

與此同時,有一家脫胎於中芯國際的晶圓代工企業也在通過收購來增強自身實力。

格隆匯獲悉,近期,芯聯集成(688469.SH)發布重組方案,擬通過發行股份及支付現金的方式向濱海芯興、遠致一號等15名交易對方購买其合計持有的芯聯越州集成電路制造(紹興)有限公司(簡稱:芯聯越州)72.33%的股權。

本次交易系芯聯集成收購控股子公司芯聯越州的少數股權。交易前,上市公司芯聯集成持有標的公司芯聯越州27.67%的股權;交易完成後,芯聯越州將成爲芯聯集成的全資子公司。

此次收購構成關聯交易,但不構成重大資產重組及重組上市。

芯聯集成和芯聯越州屬於同一行業,都是國內高端功率半導體及MEMS制造的領先企業,產品主要用於新能源汽車、風光儲、電網等新能源領域。

值得注意的是,兩家晶圓代工廠都是重資產公司,報告期內受固定資產折舊等因素影響,均虧損嚴重。

其中標的公司芯聯越州2023年虧損了11.16億元,估值爲81.52億元,引發了市場的廣泛關注。

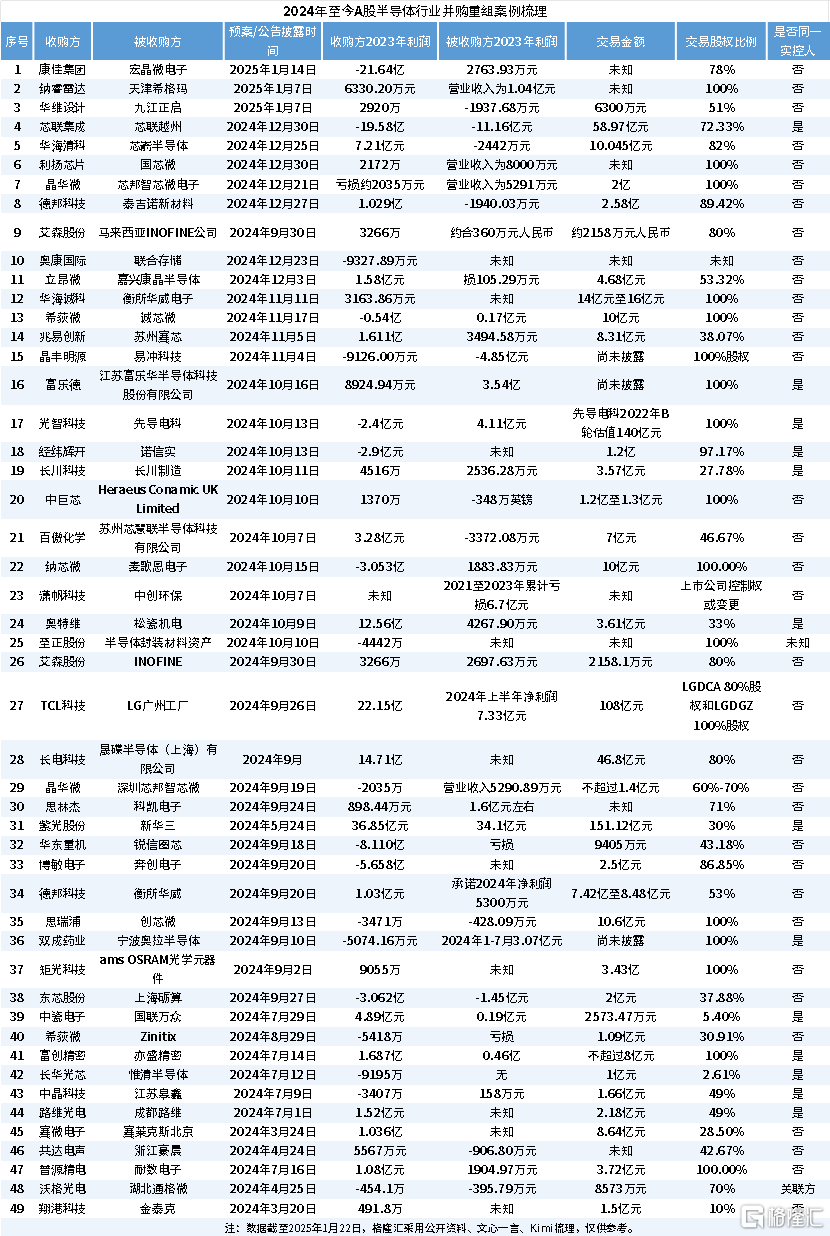

近兩年,在國家政策的鼓勵下,半導體領域的並購層出不窮;據不完全統計,2024年至今,半導體領域的並購達到了40多起(可見文末列表)。

今天就來重點看一下芯聯集成收購芯聯越州的詳細情況。

01

芯聯集成脫胎於中芯國際事業部,收入穩步增長,利潤持續虧損

上市公司芯聯集成成立於2018年,總部位於浙江省紹興市,是由中芯國際事業部脫胎而來。

2018年12月31日,越城基金、中芯控股和盛洋電器共同出資設立中芯有限,也就是芯聯集成的前身,設立時注冊資本爲58.8億元。

2023年5月10日,芯聯集成在上交所科創板上市。從成立到上市,只花了5年的時間,速度幾乎可以媲美一衆港股18A的生物科技公司了。

本次交易前後,芯聯集成均無控股股東、實際控制人,本次交易不會導致芯聯集成的控制權變更。

交易前,越城基金、中芯控股是芯聯集成的大股東和二股東,分別持股16.32%、14.08%;交易完成後,二者預計持股比例分別降至13.76%、11.87%。

芯聯集成主要從事 MEMS、IGBT、MOSFET、模擬IC、MCU 的研發、生產、銷售,爲汽車、新能源、工控、家電等領域提供一站式芯片系統代工方案,公司擁有一條月產10萬片8英寸硅基晶圓生產线。

在中芯國際及各路資本支持下,芯聯集成短短幾年就成長爲中國最大的車規級IGBT生產基地之一,是國內規模最大的MEMS晶圓代工廠,同時在SiC MOSFET出貨量上穩居亞洲前列,是國內產業中率先突破主驅用SiC MOSFET產品的頭部企業。

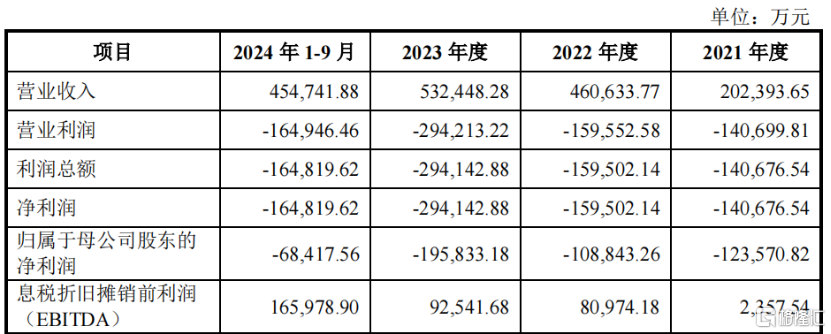

受下遊新能源車的需求增長等因素驅動,芯聯集成近三年的營業收入持續增長,其中2024年1-9月實現營業收入45.47億元,同比增長18.68%;2023年實現營業收入53.24億元,同比增長15.59%;2022年實現營業收入46.06億元,同比增長127.59%。

不過,盡管收入持續增長,芯聯集成始終處於虧損的境地。

據收購方案,2021年至2024年1-9月,公司歸母淨利潤分別約-12.57億元、-10.88億元、-19.58億元、-6.84億元,不到四年累計虧損約50億元。

芯聯集成的關鍵財務數據,來源:收購預案

芯聯集成尚未實現盈利,主要原因來自於固定資產折舊和研發投入增長兩方面。

一方面是因爲公司固定資產折舊金額較大,且公司在12英寸產线、SiC MOSFET產线、封裝測試產线等方面進行了大量的战略規劃和項目布局,2023年爲購建固定資產、無形資產和其他長期資產支付的現金爲103.37億元,2024年1-9月及2023年折舊攤銷金額分別爲30.25億元和34.51億元,直接影響公司淨利潤表現。

另一方面,2024年1-9月及2023年度研發投入分別達13.52億元和15.29億元,同比分別增加3.10億元和6.90億元。

如果剔除折舊及攤銷等因素的影響,芯聯集成2024年1-9月及2023年度分別實現息稅折舊攤銷前利潤(EBITDA)16.60億元和9.25億元,較上年同期分別增長92.65%和14.29%。

02

芯聯越州是芯聯集成的子公司,同樣虧損嚴重

本次交易的標的公司芯聯越州總部同樣位於浙江省紹興市,系當初芯聯集成爲提升自身的制造工藝及擴充產能而設立。

2021年12月31日,芯聯集成與濱海芯興等15名股東籤訂了《中芯越州集成電路制造(紹興)有限公司之投資協議》,共同投資設立芯聯越州。

截至收購方案籤署日,芯聯集成仍爲芯聯越州第一大股東,持有芯聯越州27.67%的股權。

此外芯聯集成通過與其他股東籤署《一致行動協議》,可實際支配芯聯越州51.67%的股東表決權。

芯聯越州主要從事功率半導體等領域的晶圓代工業務,其擁有一條8英寸硅基晶圓產线和一條6英寸SiC晶圓產线。

主營產品包括SiC MOSFET、IGBT和硅基MOSFET等產品,代工生產的產品廣泛應用於智能電網、新能源汽車、風力發電、光伏儲能、消費電子、5G通信、物聯網、AI算力等行業。

芯聯越州的主營業務、產品服務構成、核心技術、生產制造工藝、下遊應用領域、客戶供應商等方面基本與芯聯集成相同,二者處於同行業。

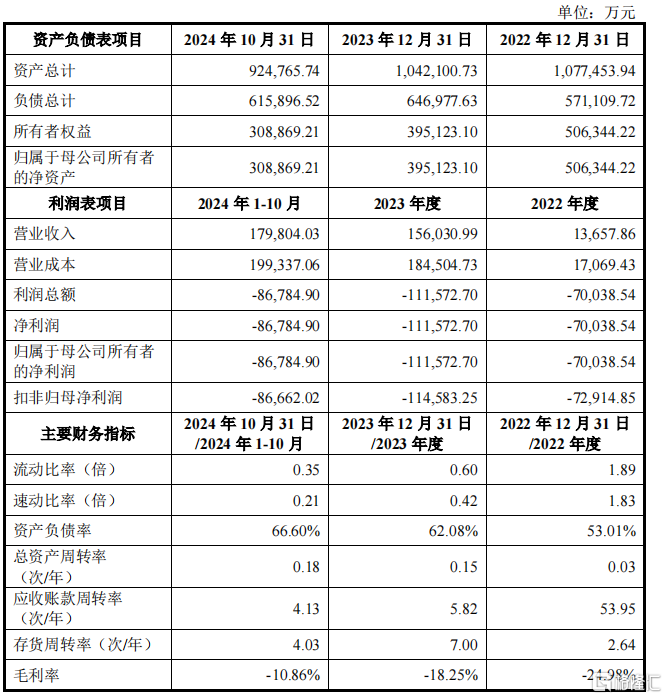

2022年、2023年和2024年1-9月,芯聯越州的營業收入分別爲1.37億元、15.6億元、17.98億元,同期歸母淨利潤分別爲-7億元、-11.16億元、-8.68億元,同樣處於虧損狀態。

芯聯越州關鍵財務指標,來源:交易方案

同樣地,芯聯越州也具有明顯的重資產屬性,截至2024年10月31日,公司账上固定資產的账面價值爲65.76億元,佔到資產總額的71.1%,其中機器設備就達到了42.2億元。

03

並購有助於業務和財務的協同

兩家大幅虧損的公司合並,也引發了市場的廣泛關注。

不過,交易方案中表示,從財務的角度,雖然芯聯越州目前仍處於高折舊、高研發投入導致的虧損狀態,但是隨着芯聯越州業務量的增加、產品結構的不斷優化,以及機器設備折舊期逐步結束,預計將實現盈利能力改善,並成爲上市公司未來重要的盈利來源之一,長期來看,本次交易有利於提高上市公司資產質量、優化上市公司財務狀況。

從業務協同的角度,相比芯聯集成一期8英寸硅基產线,芯聯越州在產线定位和產品結構方面有差異。由於芯聯越州的產线建設時間更晚,其產线和平台更爲優質、先進、稀缺。

由於擁有優質稀缺產能,在產能利用率尚在爬坡的情況下,芯聯越州已展現出良好的盈利勢頭,其中綜合毛利率在報告期內呈逐年上升趨勢,2023年度及2024年1-10月息稅折舊攤銷前利潤分別爲2.79億元和5.20億元,EBITDA利潤率分別爲17.89%和28.93%。

截至評估基准日,芯聯越州100%股權的評估值爲81.52億元,對應本次交易標的資產即芯聯越州72.33%股權的最終交易價格爲58.97億元。

本次交易完成後,芯聯集成已有的月產10萬片8英寸硅基晶圓生產线將與芯聯越州的月產7萬片8英寸硅基晶圓生產线合並,進行一體化管理,總產能達到月產17萬片。

一體化管理後,在採購管理、庫存管理、資金管理方面,預計可實現資金統一調配,降低成本,提升效率。

附表格:2024年至今A股半導體行業並購重組案例梳理

標題:中芯國際H股狂飆!曾經的小弟正忙着收購

地址:https://www.iknowplus.com/post/186871.html