爲什么紅利板塊表現出強逆周期性?

引子

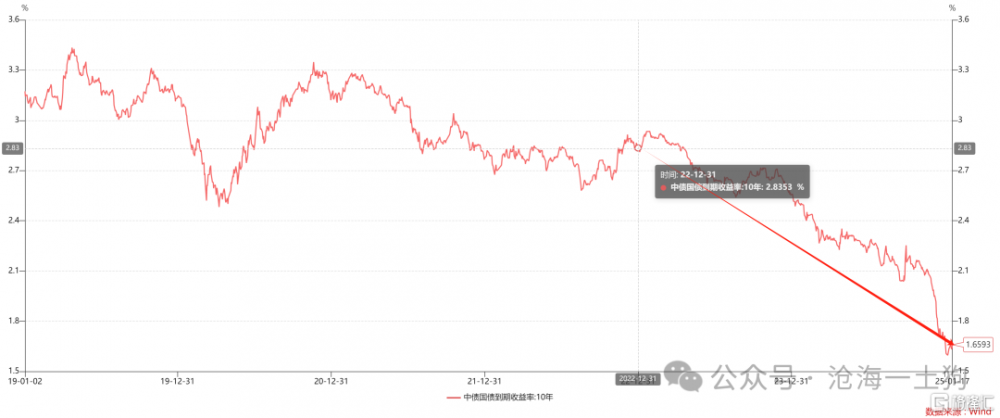

在過去兩年的時間裏,以四大行爲代表的紅利板塊表現出了極強的逆周期特性。

以工商銀行爲例,2023年初以來,累計上漲了76%+。

但是,滬深300ETF在同樣的區間僅上漲了3.11%。

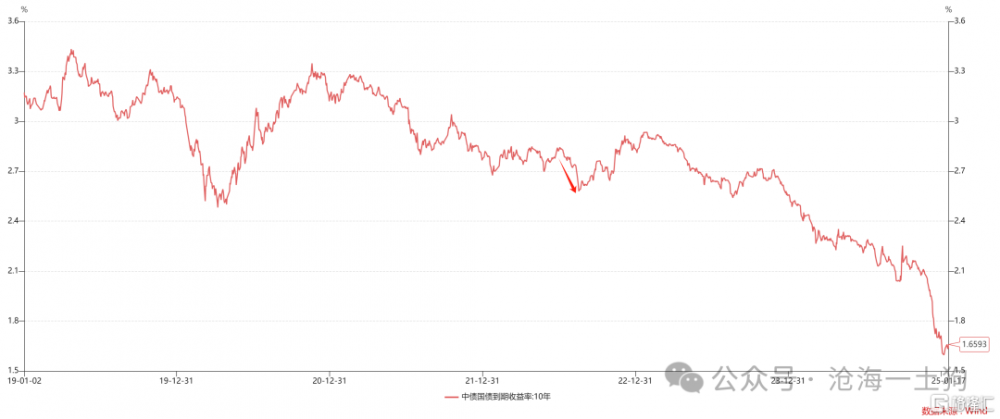

那么,爲什么會出現這樣的現象呢?目前,市面上有一種較爲流行的解釋:他們把紅利股想象成一種債券,在這段區間,十年國債利率從2.80%下行到1.60%,機會成本大幅下滑,因此,紅利股的股價大幅上升。

事實上,這種解釋十分粗糙,一方面,十年國債利率並不是無風險利率,另一方面,業績穩定、股息率很高的其他股票也沒能表現出和十年國債利率的相關性,譬如,貴州茅台:

因此,這個解釋遠遠不能滿足我們的好奇心,我們需要找出一個新的解釋,這個解釋需要同時解釋以下幾個現象:

1、十年國債利率和銀行股表現出高相關性;

2、銀行股和其他股票表現出蹺蹺板效應;

3、經濟數據和銀行股表現出一定的負相關;

尋求貨幣政策獨立性的代價

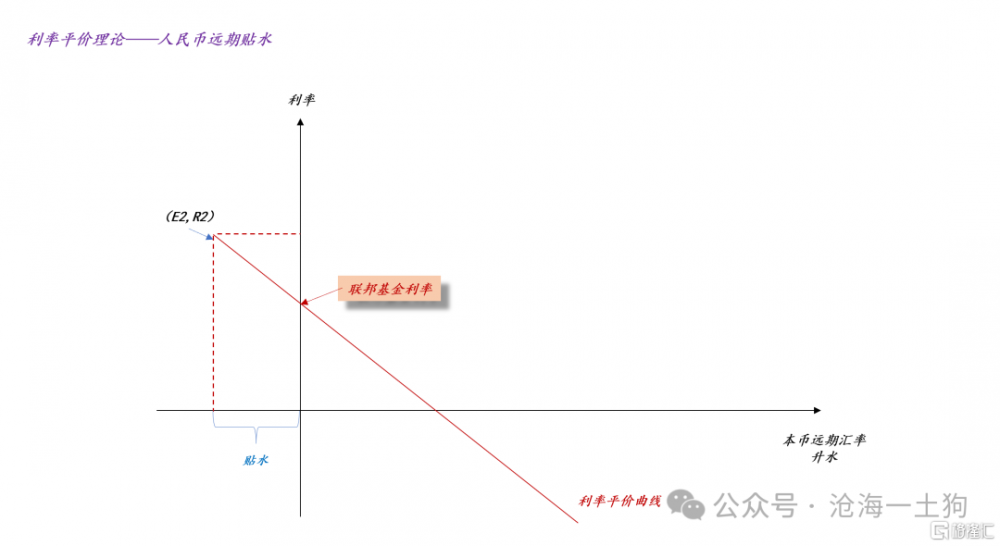

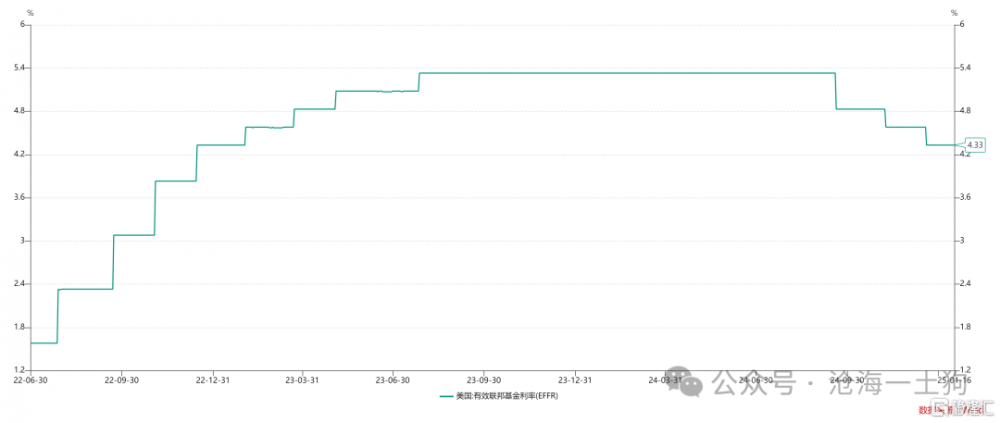

衆所周知,美聯儲是全球的央行,但是,我們也想尋求一定的貨幣政策獨立性:

當聯邦基金利率較高時,我們可能希望保持低政策利率;當聯邦基金利率較低時,我們可能希望保持高政策利率。

以我爲主,需要設計相關的機制,並支付相關的代價。

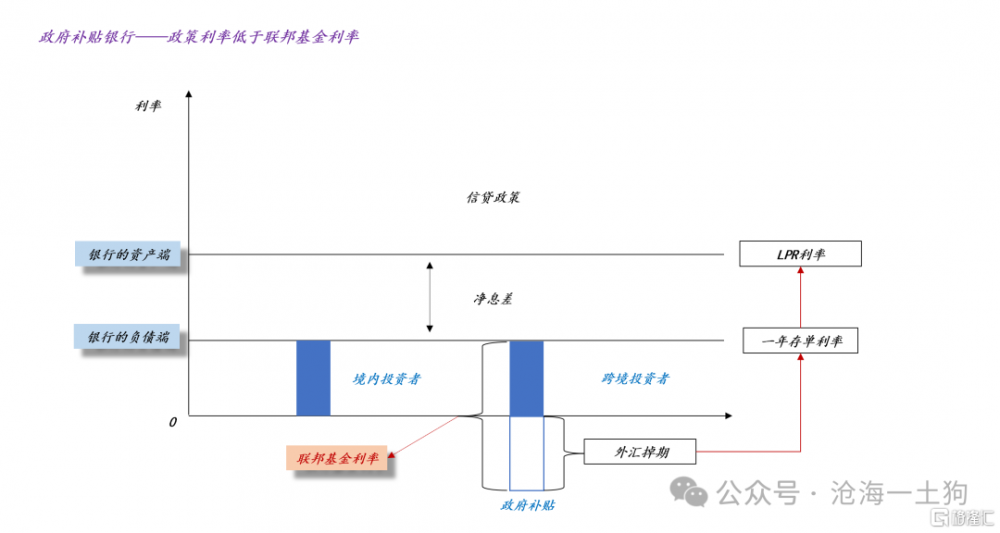

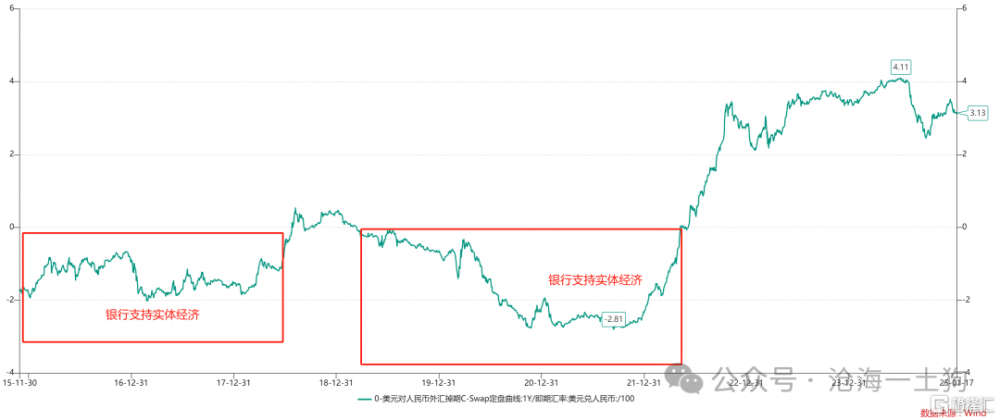

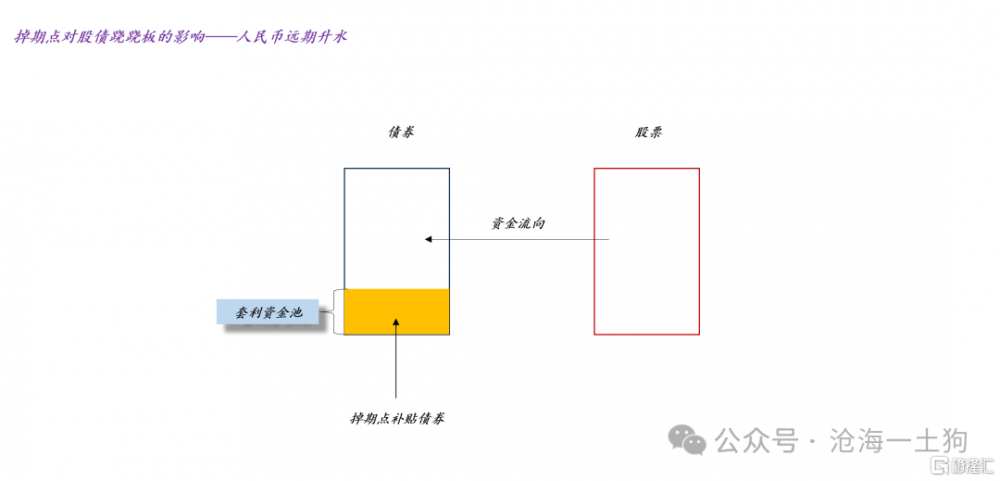

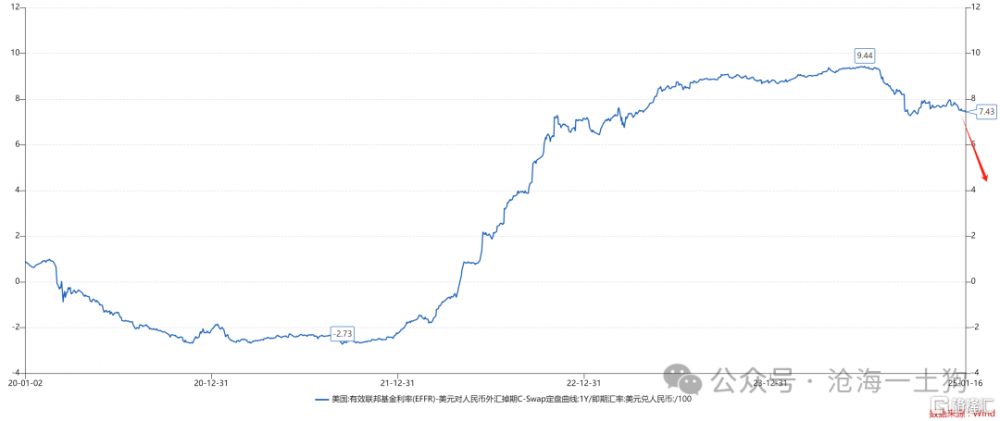

如上圖所示,當一年存單利率想要低於聯邦基金利率時,爲了避免資本流出,根據利率平價理論,外匯掉期需要人民幣升水,這會顯著地壓低銀行的負債成本,即政府對銀行進行一定的補貼。

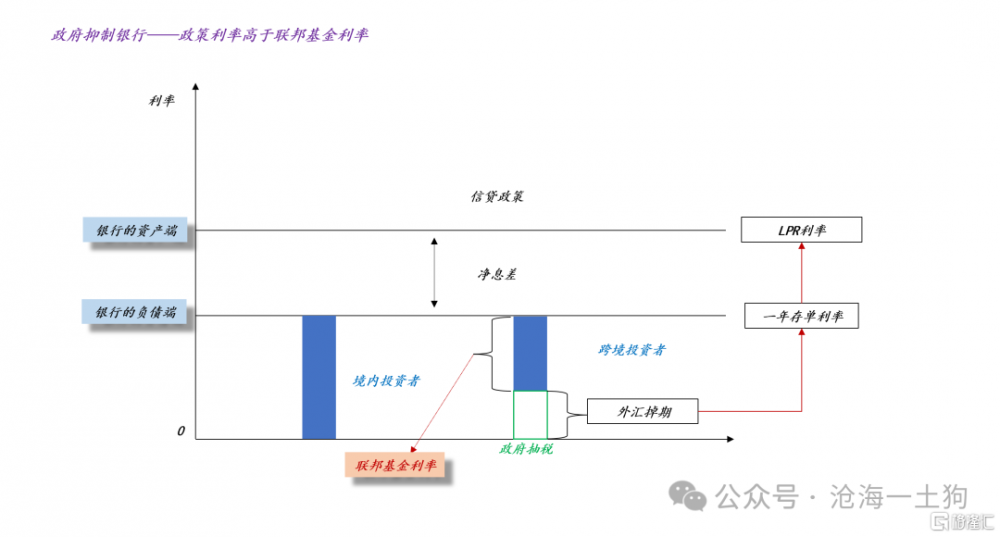

相反,當一年存單利率比聯邦基金利率高時,爲了避免熱錢過分湧入,根據利率平價理論,外匯掉期需要人民幣貼水,這會顯著地擡高銀行的負債成本,即政府要對銀行進行抑制。

尋求貨幣政策的獨立性,帶來了商業銀行的逆周期性。

總的來說,中國的金融系統足夠开放,利率平價理論是有效的,只要中國尋求貨幣政策的獨立性,匯率方面就必然存在等量的代償,於是,隱蔽的轉移代價產生了。

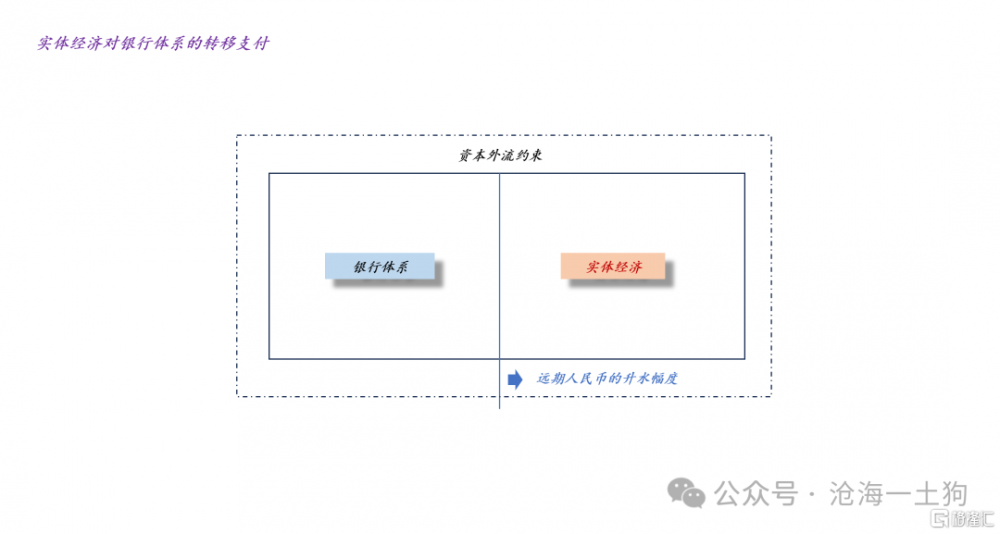

實體經濟對銀行的補貼

然而,政府並不是生產部門,在存在資本外流約束的前提下,補貼銀行的資金必然來源於實體經濟。

如上圖所示,爲了避免大規模的資本外流,大規模財政刺激和大規模信貸投放兩個工具都受到限制。修復銀行資產負債表的資源只能夠來自於實體經濟。

因此,人民幣遠期的升水幅度越大,實體經濟對銀行體系的支持力度就越大。在《關於資金利率上升對股市的影響》一文中,我們從匯率風險轉嫁的問題上探討過這個問題。在這篇文章中,我們的側重點是轉移支付。

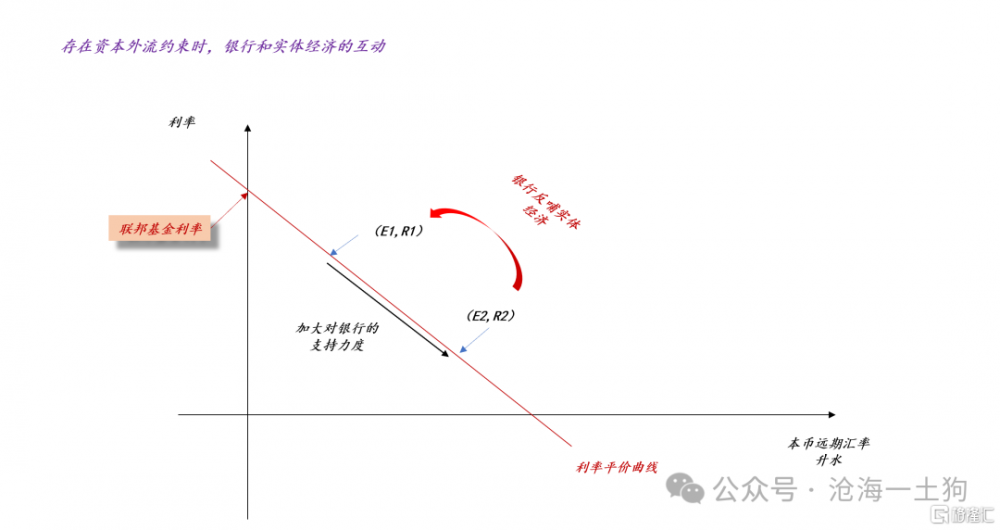

如上圖所示,當內部政策利率從R1降低到R2時,實體經濟對銀行的支持力度加大。對稱的,匯率風險範式下的表達爲:當內部政策利率從R1降低到R2時,其他部門替銀行部門承擔更多的匯率風險。

這也解釋了一個令人困惑的現象,爲什么政策利率不斷下降,微觀體感卻見不到改善??這是因爲實體經濟在反過來支持銀行。

那么,爲什么要實體經濟支持銀行呢??有兩個原因:

1、地產對銀行造成了一定的創傷,亟待修復;

如上圖所示,從人民幣遠期升水幅度(ps:掉期點除以人民幣即期匯率)來看,在過去十年,絕大部分時候銀行在默默支持實體經濟,銀行股也長期跑輸滬深300指數。但是,在2022年7月之後,情況出現了反轉,實體經濟开始反過來支持銀行。

那個時間點發生了什么事情呢??那個時間點最典型的事件是“斷貸風波”。事後來看,地產給銀行帶來了一定的傷害,我們後續花了兩年的時間去修復銀行的資產負債表。

2、強美元周期的結束強烈依賴於政治博弈,充滿了不確定性,需要優先保住命脈;

最近兩年美國保持高財政赤字+高政策利率的奇異狀態,給非美國家帶來了巨大的壓力。我們很難事先判斷這種狀態何時結束,因此,收縮战线,保住自身的核心命脈——銀行——是最穩妥的操作。

這就好比,當一個人挨打時,會用胳膊護住自己的頭部,胳膊將遭遇額外的傷害。這個頭部就是銀行,胳膊就是實體經濟。

在這種情況下,銀行也並不是無所作爲,銀行充當救火隊長的角色,精准地去救助需要支援的行業,譬如地產。

理解了如何在美元潮汐下做好防御工作之後,我們就不難理解下面兩個有些奇怪的現象了:

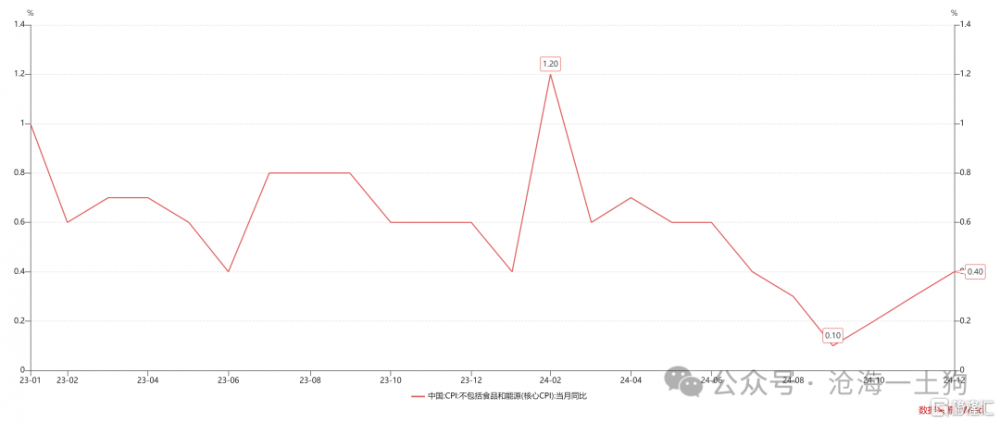

1、政策利率不斷下行,核心cpi增速萎靡;

2、銀行股上漲,滬深300指數萎靡;

此外,它還能解釋另一個有趣的現象——“股民經驗主義式地把銀行當做防御板塊”,這其實是因爲政府在防御美元潮汐的時候,也會優先去防守銀行,牢牢守住不出金融風險的底线。

十年國債和銀行股的相關性

爲了加固銀行的抗風險能力,我們會同時在兩個方面發力,一方面,降低銀行的負債成本,引導一年存單利率降低;

另一方面,信貸投放方面我們也會追求精准高效,支持真正該支持的。

然而,很多人會把低信貸增速歸結爲實體經濟需求不行,實際上,這些人搞反了。無論是應對資本外流壓力,還是加固銀行的需要,都要求銀行精挑細選。

實體經濟還是很缺錢的,一些人被優先滿足的代價是更多人借不到錢。

因此,信貸增速所反饋的是宏觀方面的攻守態勢,目前,我們整體還是偏防守。

無論是銀行的負債端,還是銀行的資產端,均支持十年國債利率下行。根子還是在“防風險”三個字。

此外,在《關於資金利率上升對股市的影響》一文中,我們也討論過,較高的外匯掉期點會吸引資金买入債券套利,最終驅動資金從股票湧入債市,推動十年國債利率下行。

想明白這個邏輯,我們就不難理解銀行股和十年國債利率的相關性了。加強銀行的抗風險能力,必然要使用以下三個手段:1、一年存單利率降低;2、人民幣遠期升水擴大;3、強調信貸投放的精准性和有效性。這三點又必然導致十年國債利率脫離基本面不斷地走低。

結束語

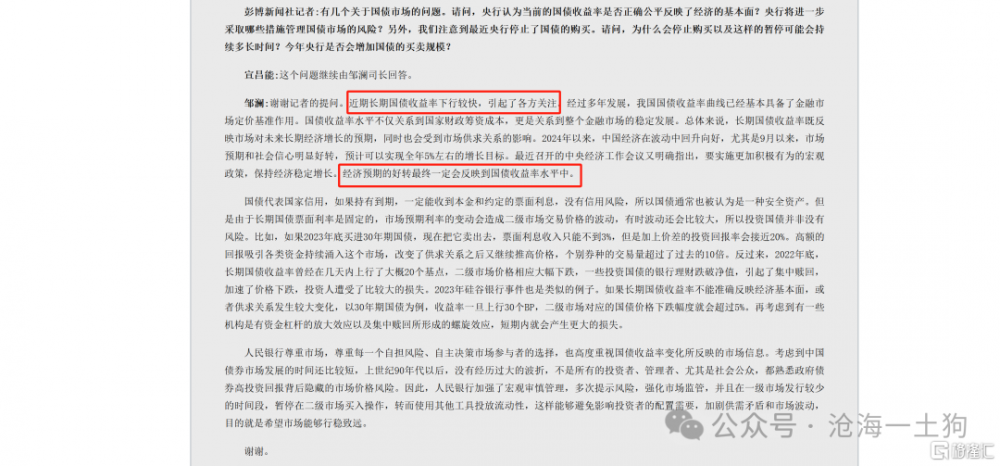

近期,央行在很多場合表達了諸如“十年國債利率過低,不反饋國內經濟的基本面”這樣的看法,至於具體反饋了什么,央行又沒細說。

這篇文章給了一個解釋,它反饋了我們對強勢美元的防守姿態。

如果美元轉弱或者中美關系出現新的進展,那么,這種防守姿態也會結束,十年國債利率將重新向經濟基本面靠攏。

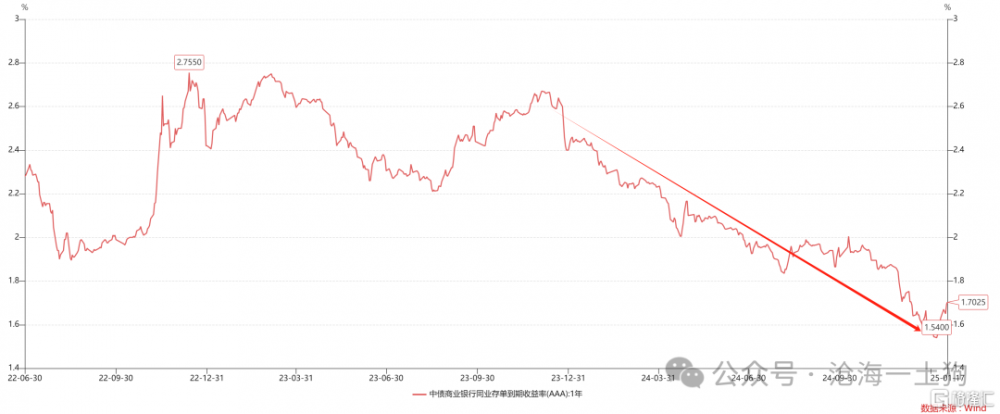

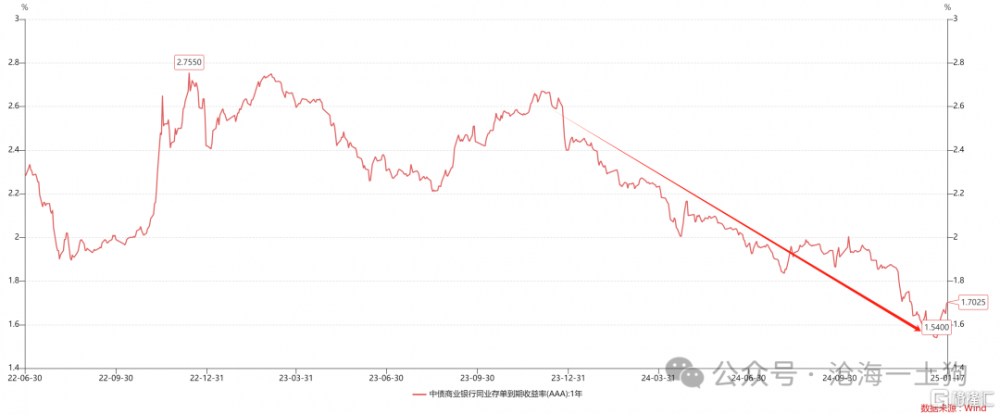

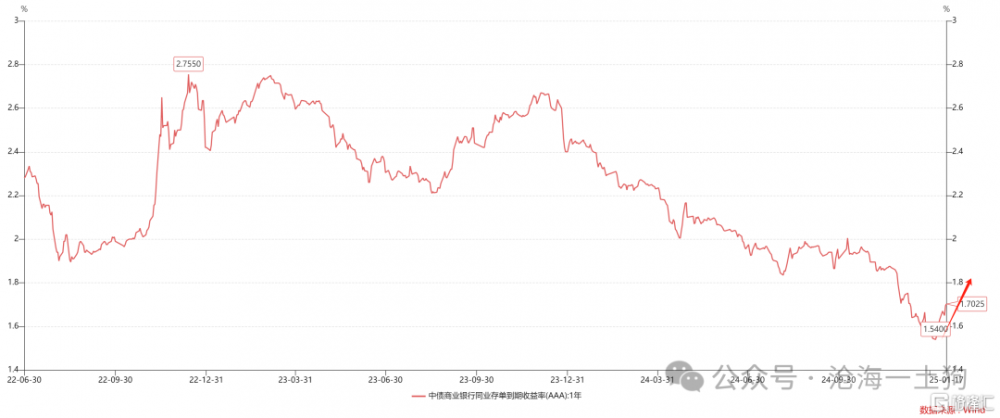

近期,一年存單利率從1.55%附近快速反彈至1.70%附近,暗示防守姿態有所松動。

另外,特朗普即將就任,雙方元首已經進行了一次積極的通話,特朗普也表達出訪問即將訪問中國的意愿。這也預示着防守姿態即將結束。

最後,在過去幾年,無論是紅利板塊,還是十年國債利率,均在反饋地緣政治邏輯。爲了應對美國的極限施壓,我們需要把防御力量集中在最要緊的部分,銀行、能源等核心板塊。

如上圖所示,一旦防御姿態結束,那么,實體經濟所面臨的貼現率將逐步降低。如果降低到潛在產出5%之下,那么,微觀體感將大幅改善。

當然,地緣政治充滿了不確定性,後續需要我們大膽假設,小心跟蹤。

ps:數據來自wind,圖片來自網絡

標題:爲什么紅利板塊表現出強逆周期性?

地址:https://www.iknowplus.com/post/185720.html