關於資金利率上升對股市的影響

引子

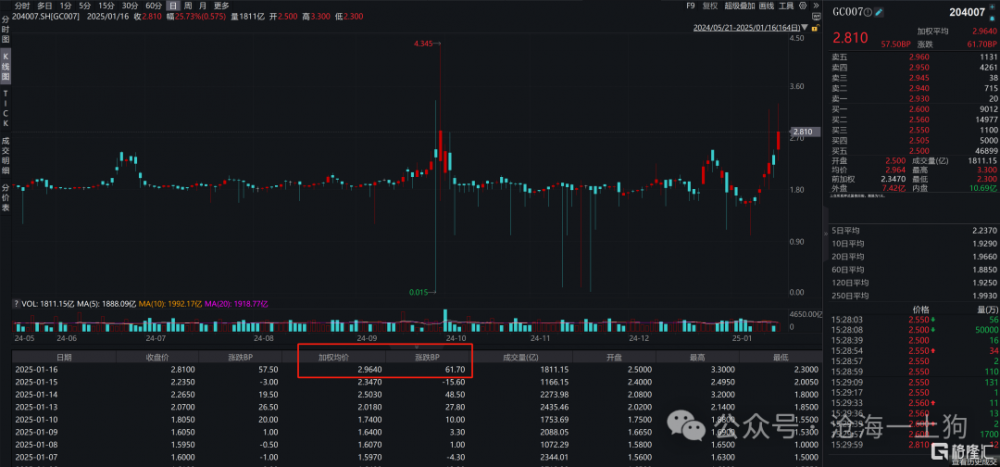

近期,資金利率升得很快,gc007的均價提高到了2.964%。

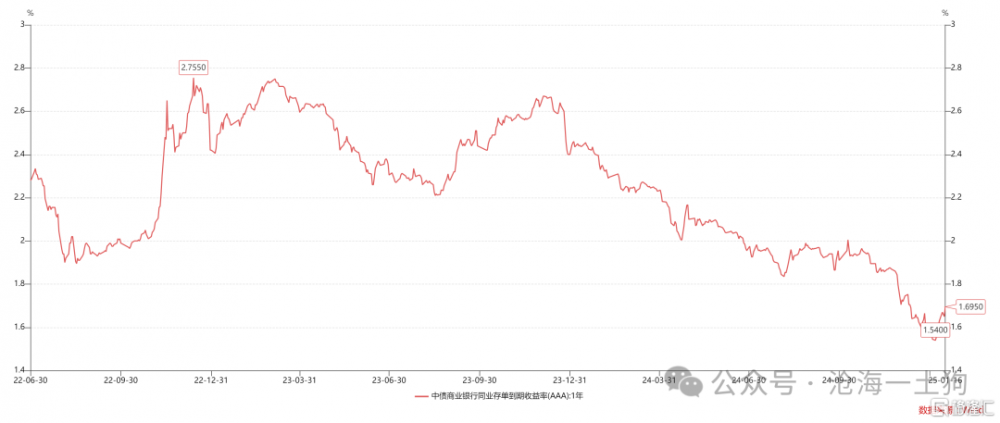

與此同時,一年存單利率也快速上行,從低點的1.54%上升到了1.70%附近,上行了接近16bp。

於是,就有一個很自然的問題:資金利率的上升會如何影響股市??如果我們是一個封閉的經濟體,或者說,如果提高資金利率的是美聯儲,那么,股市應該下跌。

但是,真實情況是,我們既不是一個封閉的經濟體,我們的央行也不是美聯儲,所以,股市未必下跌。

這是因爲背後有一個匯率風險的轉嫁機制,如果這個機制十分顯著,那么,股市甚至會上漲。

利率平價和匯率風險轉嫁

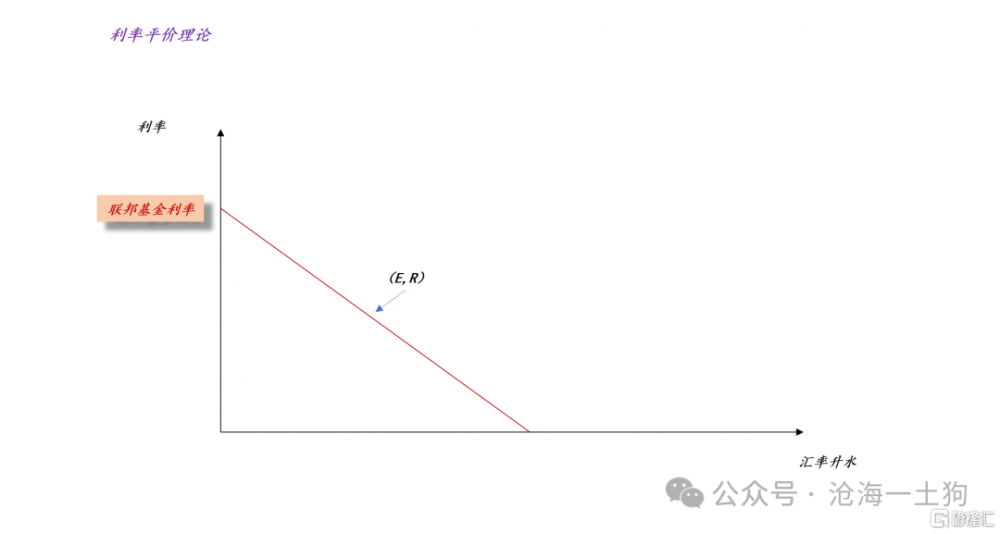

根據利率平價理論,一國的政策利率不一定要等於聯邦基金利率,它可以低於聯邦基金利率,只要它的遠期匯率保持升水即可。

也就是說,聯邦基金利率可以被拆解成兩部分,一部分以政策利率R的形式體現,另一部分以匯率升水E的形式體系。

假設聯邦基金利率等於5%,本國的政策利率是2%,那么,這個理論告訴我們(0%,5%)和(3%,2%)是等價的。

然而,這個理論沒告訴我們的是,在(0%,5%)場景下股票資產的匯率風險暴露和在(3%,2%)場景下股票資產的匯率風險暴露是不是也是一樣的。

現實經驗告訴我們,他們的匯率風險暴露並不一樣,在(3%,2%)場景下,股票會遭遇比(0%,5%)場景下更多的匯率風險暴露。

這又是爲什么呢??因爲套利交易的存在。

一般來說,跨境投資者會通過“买入短期債券+賣空人民幣遠期”的形式在岸合成美元存款,只要利率平價成立,該組合的收益就會跟聯邦基金利率基本持平。

當美元保持強勢時,大量的投資者更愿意持有這個套利組合,一方面是本幣的2%和美元的5%,另一方面是美元的強勢預期。於是,內外息差越大,這個套利組合的吸引力越大。

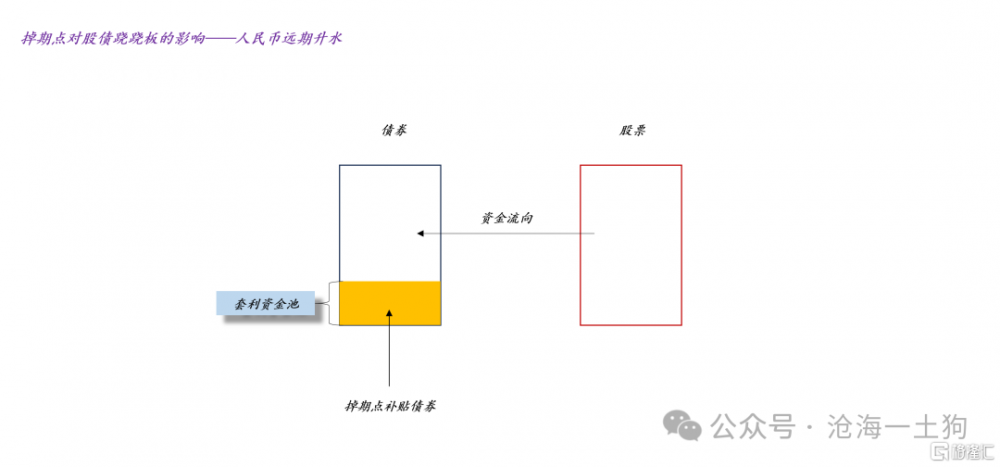

如上圖所示,我們可以把遠期升水看作一種對債券的補貼,補貼力度越大,債券對股票市場的抽血效應就越強,股債蹺蹺板就越顯著。

因此,當我們考慮到匯率風險時,就不應該認爲(0%,5%)和(3%,2%)是等價的,後者對股票更加不利。

滬深300指數的貼現率

首先,聲明一下,滬深300指數貼現率裏的無風險利率一定不能填十年國債利率。那些選擇十年國債利率爲無風險利率的人,顯然沒搞明白這個世界的流動性結構。

對於這個貼現率問題,我們至少要考慮兩部分內容:

1、外部因素,全球的貨幣政策,聯邦基金利率水平;

2、內部因素,國內的貨幣政策,股市被轉嫁的匯率風險;

在上一節中,我們已經討論了,不同的政策利率選擇對資產的匯率風險暴露問題並非中性;在這裏,我們只需要找一個專門的指標刻畫匯率風險轉嫁的大小。

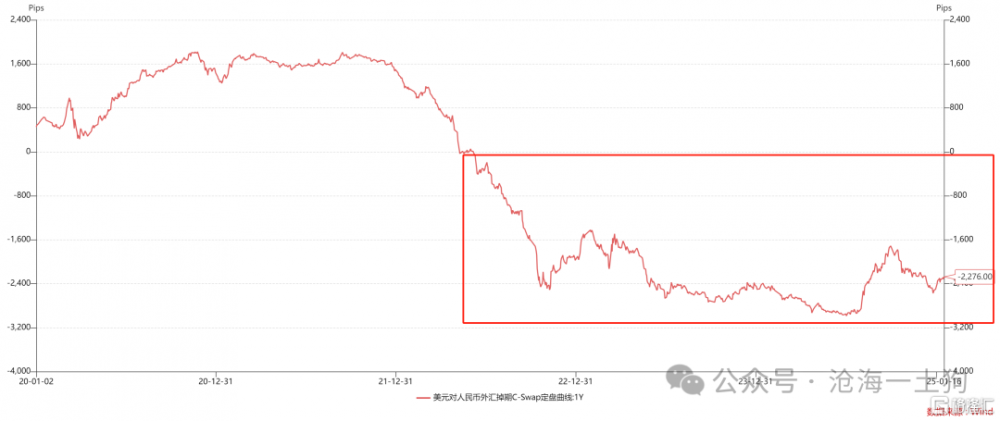

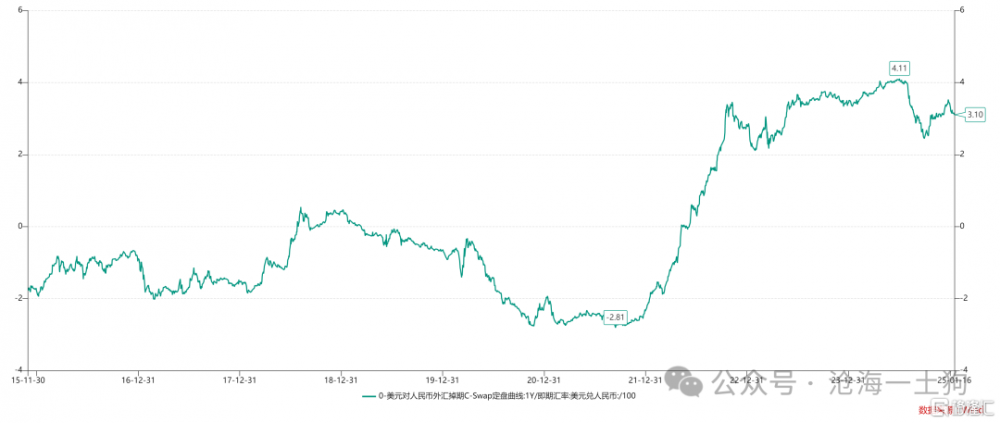

上圖是一個簡單粗暴的算法,用一年遠期匯率合約的掉期點除以即期匯率。不難發現,股市所承擔的匯率風險轉嫁正處於高位,一度升高到4.11%,近期才回落至3.10%。

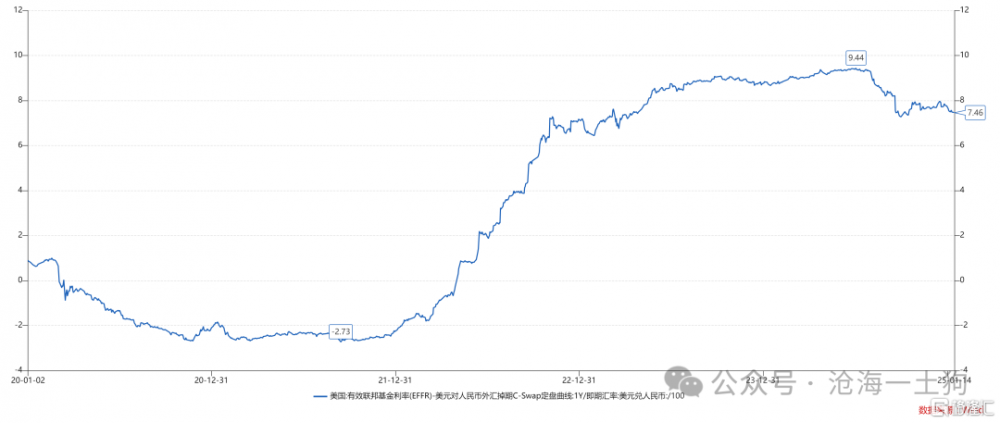

更進一步,我們可以把有效聯邦基金利率和匯率風險轉嫁加到一起,於是,就得到了滬深300指數貼現率的一部分。

如上圖所示,這個貼現率的走勢基本上跟我們的體感對上了,之所以我們的體感如此糟糕,主要是因爲這個貼現率實在是太高了。

加息推動股市上漲

接下來,讓我們回到那個荒誕的命題——“加息推動股市上漲”,他的前提條件有兩個:

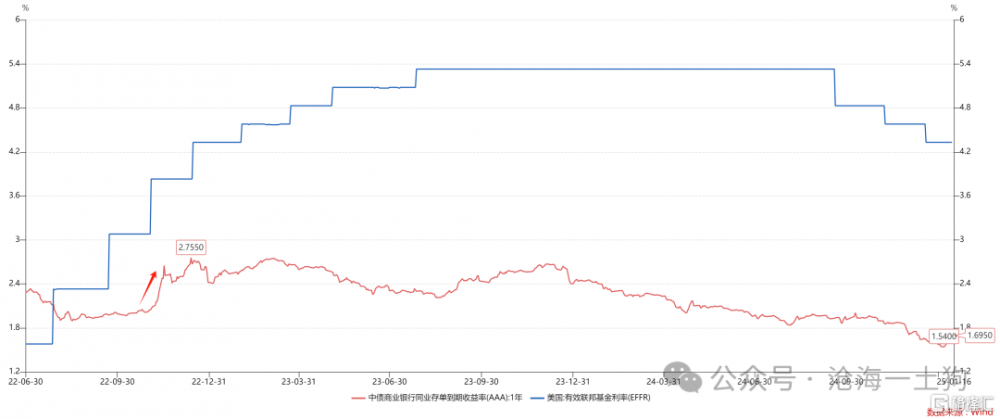

1、聯邦基金利率高於一年存單利率;

2、匯率風險轉嫁效應顯著;

如上圖所示,在2022年4季度出現過一次“加息推動股市”上漲的時間段。在那段時間裏,我們既看到了一年存單利率上升:

也看到了滬深300指數上漲:

對於這個現象,我們也有一個“符合常識”的解釋:疫情放开了,推動一年存單利率和滬深300指數一同上漲。

截至目前,我們還無法確定2022年q4的相關性是因爲共因,還是因爲匯率風險轉嫁效應。

近期,我們似乎又碰到一次驗證的機會,一年存單利率正在快速上行。如果我們在未來觀察到跟2022年q4類似的現象,那么,我們就不應該認爲“加息導致股市上漲”是荒謬的。

結束語

最後,反常識的結論之所以有可能成立,是因爲現實世界極其復雜,我們所謂的常識又往往來源於簡單場景。

在強美元+內部低利率的雙重條件下,降低資金利率最直接的效應是讓股市暴露更多的匯率風險,降息是對股市的加息;反之,提高資金利率是讓債市承擔更多的匯率風險,加息是對股市的降息。

不要覺得那是倒反天罡,人民幣不是美元,對國內資本市場而言,最重要的不是利率,而是匯率,是匯率風險暴露的分配。

利率優先,還是匯率優先?這是最要緊的問題。

ps:數據來自wind,圖片來自網絡

標題:關於資金利率上升對股市的影響

地址:https://www.iknowplus.com/post/185126.html