央行外匯政策工具如何影響銀行間流動性?

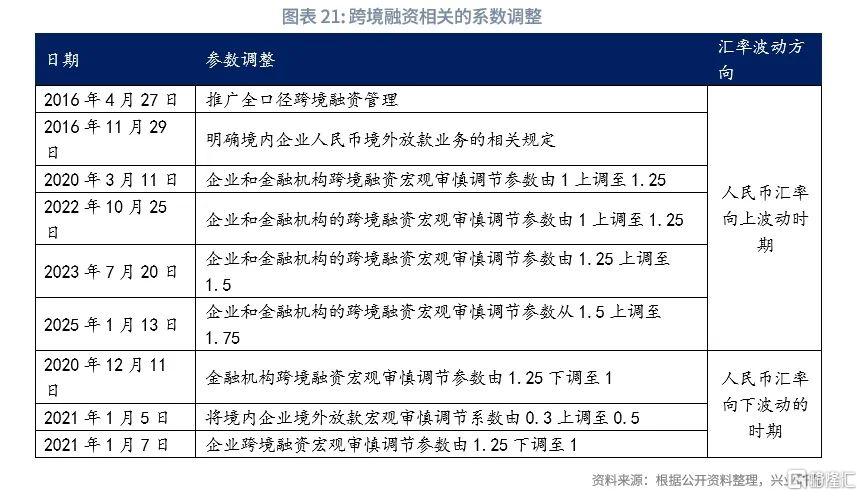

1月13日,人民銀行宣布將企業和金融機構的跨境融資宏觀審慎調節參數從1.5上調至1.75。近期銀行間市場資金面偏緊,臨近1月稅期,疊加春節前現金走款擾動,央行1月10日宣布暫停买入國債,逆回購投放持續保持克制,1月14日至15日,DR007達到2.2%-2.3%的較高水平。

2025年,外部不確定性因素上升,貨幣政策需要考慮內外均衡。那么,如何看待各類外匯政策工具對銀行間人民幣流動性的影響?

一、央行外匯政策工具對流動性的影響

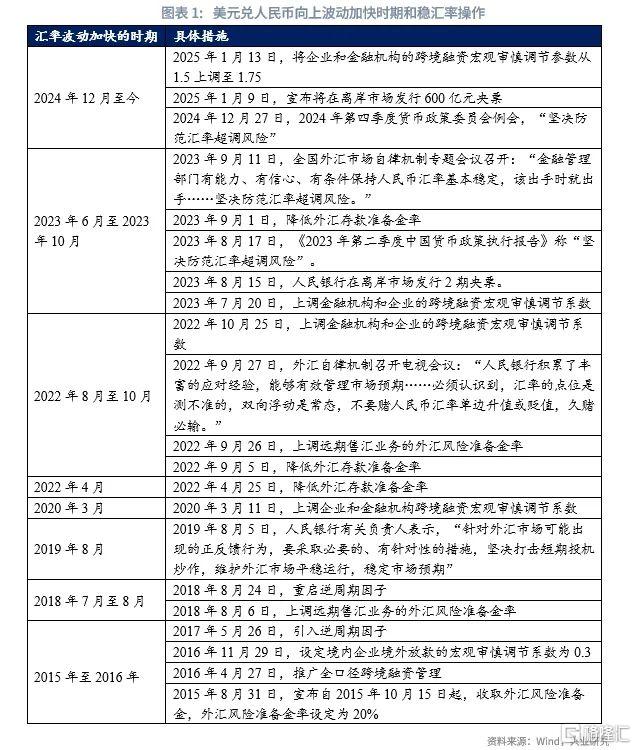

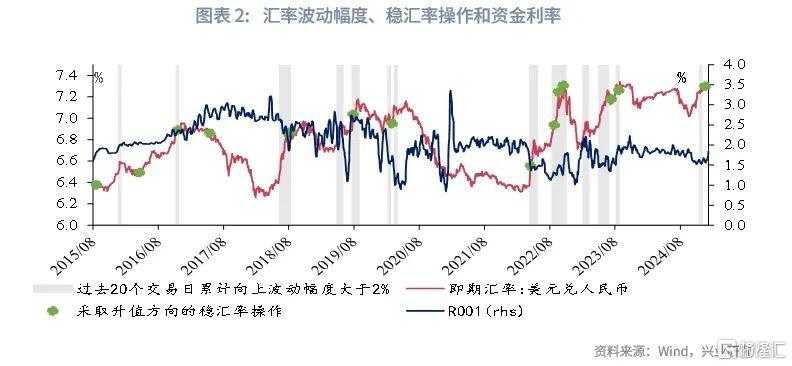

我們曾在2023年11月發布的報告《流動性背後的匯率考量》[1]中對匯率向上波動加快時期的資金面進行梳理,發現當匯率在短期內出現較大幅度波動時(如20個交易日內累計向上波動幅度超過2%),可能觸發央行採用逆周期匯率政策操作;而部分對應時期的銀行間資金面,出現了偏緊的情況,典型的時期包括2019年8月、2022年8月至10月、2023年9月至10月和2024年12月以來。本篇報告將從各類匯率工具對銀行間人民幣流動性影響機制的角度,梳理分析不同工具組合下的流動性情況。

近年來,我國央行外匯政策工具箱不斷豐富,主要包括四大類型[2]:一是數量型工具,包括在即期和掉期外匯市場上交易來直接影響匯率走勢;二是價格型工具,包括逆周期因子、調節離岸人民幣流動性、外匯存款准備金率、遠期購匯風險准備金率等;三是外匯和跨境宏觀審慎管理,以跨境融資和境外放款宏觀審慎參數爲代表;四是政策當局通過口頭發聲進行預期管理(魯政委等,2023)。

從上述工具對於銀行間人民幣流動性的影響來看,數量型工具主要指央行直接進行外匯市場操作,影響基礎貨幣的吞吐。除了央行的操作之外,國有大行在外匯掉期和即期市場上的交易也可能影響銀行間流動性結構。價格型工具主要起到影響市場預期的效果,部分工具對外匯流動性產生影響,但對人民幣流動性影響較爲間接,可以作爲觀察央行態度的信號;外匯和跨境宏觀審慎管理對跨境資本流動產生影響,保持境內外利差相對穩定和資本流動的平衡,可以爲貨幣政策操作提供空間;政策當局的發聲方面,可以用於觀察貨幣政策階段性的關注重點。

二、數量型工具:直接影響流動性

2.1 央行外匯市場操作

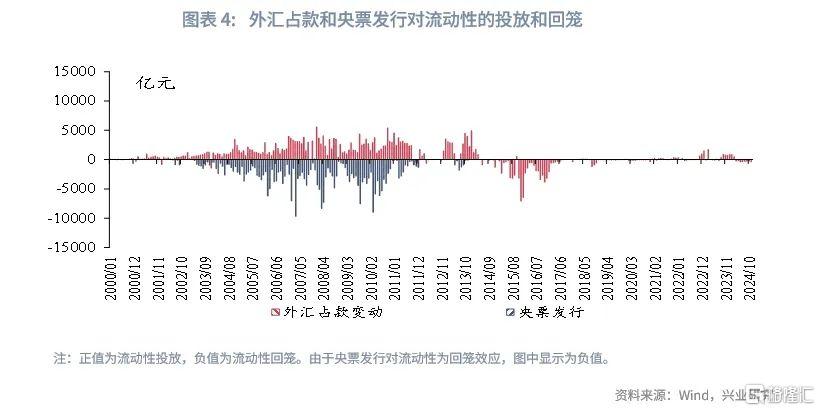

2013年之前,我國國際收支順差條件下,外匯佔款的增長曾經是我國央行向境內市場投放流動性的最主要渠道之一。2003年至2013年,我國存在持續、大量的國際收支順差,央行被動購入外匯、吐出人民幣基礎貨幣,外匯佔款成爲人民幣基礎貨幣投放的重要渠道。在外匯佔款高速增長的部分年份,央行通過外匯佔款向市場被動投放的流動性可以達到2萬億元至3萬億元左右。2003年起,人民銀行通過發行央票、提高人民幣存款准備金率等方式從市場上回籠過剩流動性,調控金融機構信貸投放能力(張曉慧,2011)。

2015年“811匯改”後初期,央行曾一度通過外匯操作向市場上投放外匯流動性、回籠人民幣流動性,當時央行繼續處於降准降息的周期中,但資金利率的中樞出現了明顯上行。例如,對於2015年8月外匯儲備的下降,人民銀行在答記者問中表示原因之一是“央行在外匯市場進行操作,向市場提供外匯流動性”[3];2017年2月,外匯管理局針對2016年外匯儲備變動情況表示,“從(2016年)全年的情況看,央行穩定人民幣匯率是外匯儲備規模下降的最主要原因”[4]。2015年7月开始外匯佔款規模持續下降,全年外匯佔款余額下降了2.2萬億元左右;2016年全年,外匯佔款余額繼續下降了2.9萬億元。盡管2015年全年處於降准降息的周期中,在“811匯改”後,2015年8月26日、2015年10月24日,人民幣貸款基准利率繼續下調,2015年9月4日、2015年10月24日,存款准備金率繼續下調;在外匯佔款下降對於流動性的持續回籠之下,R001的中樞自2015年7月开始逐步回升。

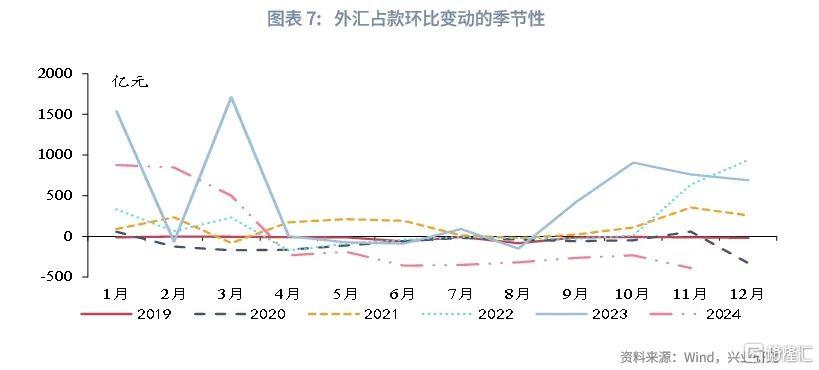

2017年以來,外匯佔款的規模大致保持穩定,對於銀行間流動性的影響明顯下降;2024年4月以來,外匯佔款規模持續小幅回落,對流動性形成淨回籠。2017年至今,外匯佔款大致保持在21-22萬億元左右的水平,年度變動由萬億規模回落至千億規模。2024年下半年以來,外匯佔款環比小幅下降,2024年4月至11月累計下降2000億元左右。從季節性來看,2024年4月以來的外匯佔款環比變動也持續低於其季節性水平,體現爲對於人民幣流動性的淨回籠效應。

2.2 國有大行的外匯交易

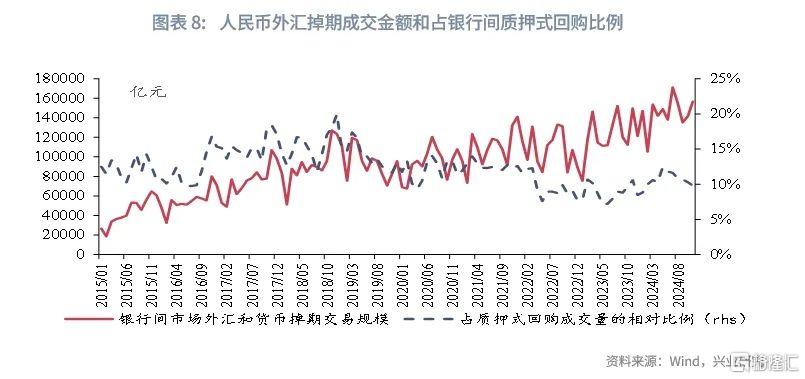

國有大型銀行在掉期和即期市場上的交易對銀行間流動性存在結構性影響,當前人民幣外匯掉期的總成交規模約爲銀行間質押式回購成交量的10%。在人民幣外匯掉期市場上,當人民幣匯率向上波動幅度較大時,國有大型銀行通過掉期交易在近端买入美元(遠端賣出美元),同時在即期市場賣出美元、購入人民幣,起到穩定匯率的效果。對於銀行間市場的人民幣流動性而言,國有大行在即期市場的賣出美元、購入人民幣,起到了吸收人民幣流動性的效果。由於國有大行當前在銀行間市場上扮演人民幣流動性的主要淨融出方,國有大行的上述交易雖然不影響基礎貨幣投放,但在影響市場中小機構的流動性供給方面,與央行參與外匯买賣有異曲同工之處。以2024年12月爲例,人民幣外匯掉期的全月成交金額(包括近端买入和賣出方向)約爲16萬億元人民幣,日均7300億元人民幣;而當月銀行間質押式回購的全月成交額達到166萬億人民幣,人民幣外匯掉期規模佔銀行間質押式回購的10%左右。

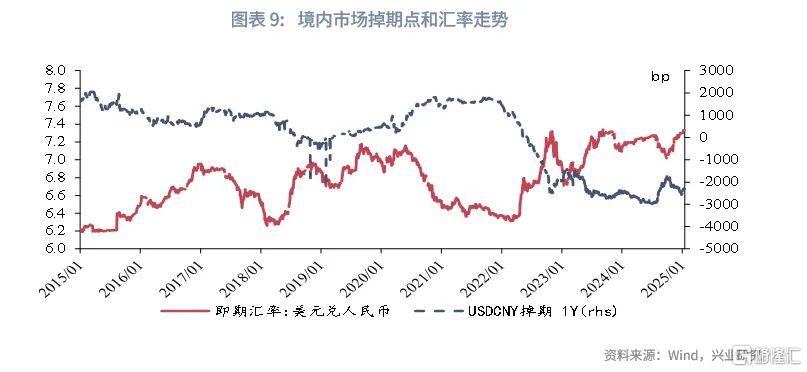

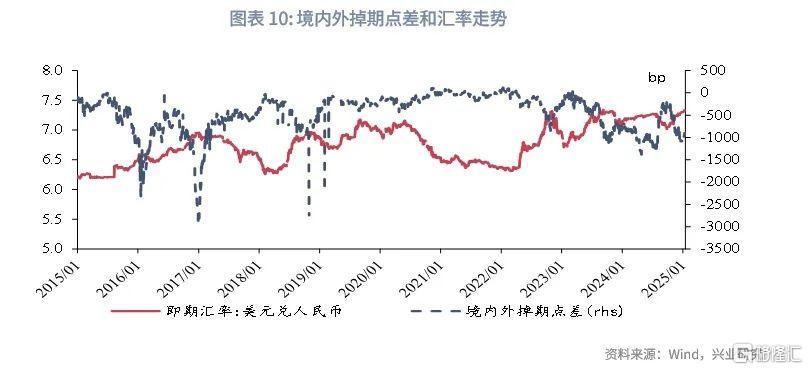

隨着上述交易的進行,境內市場掉期點可能被顯著壓低,境內外掉期點差下行,銀行間流動性可能出現偏緊格局。例如,2024年10月中旬,國有大行交易方向反轉,下半月近端淨买匯超過500億美元,月末境內外掉期點差達到-600bp[5]。從境內外掉期點差大幅下行時期,境內流動性收緊的案例來看,2022 年8 月至10 月、2023 年8月至10月和2024年12月以來較爲典型。應當指出的是,不同於2015年至2016年期間央行外匯佔款大幅下降對基礎貨幣的回籠,造成了資金利率中樞的持續擡升;國有大行的外匯交易對流動性的影響是邊際上的、體量相對也更小,當銀行間流動性處於相對均衡格局下時,更容易因此加劇流動性緊張格局,這種影響通常也是暫時性的。

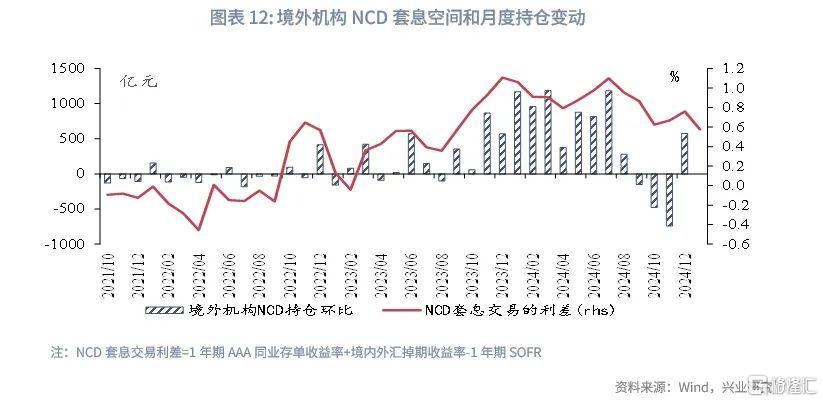

不過,由於境內掉期點被壓低,NCD套息交易的吸引力上升,這反而在NCD供需上增加了境外投資者的投資需求。當境內掉期點偏低時,境外機構參與NCD套息交易的吸引力上升,在2024年境內掉期點下行的大多數月份,境外機構都持續淨买入NCD。

三、價格型工具:間接發揮信號效果

3.1 外匯逆周期因子

外匯逆周期因子是關鍵的外匯逆周期政策工具之一,通常在穩匯率的關鍵時點出現。2017年5月,外匯市場自律機制將人民幣對美元匯率中間價報價模型由原來的“收盤價+一籃子貨幣匯率變化”調整爲“收盤價+一籃子貨幣匯率變化+逆周期因子”,即首次引入逆周期因子;事後來看,以此爲轉折點,人民幣匯率轉爲下行。2018年1月,“逆周期因子”調整至中性;2018年8月,重啓“逆周期因子”。

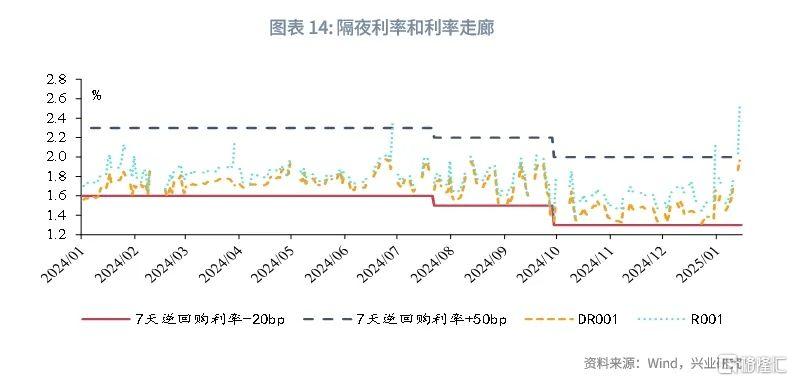

我們在下圖中使用即期匯率和中間價的點差,觀察人民幣即期匯率相較於中間價向上偏離幅度較大的時期,銀行間資金利率的走勢。2019年8月、2022年8月至10月和2023年9月至10月三段資金面偏緊的時期,均對應即期匯率相較於中間價偏離較大的時期;2024年上半年,盡管即期匯率相較於中間價也出現了較大幅度的向上偏離,但是,2024年以來資金利率波動幅度下降,大多數時期處於新利率走廊的區間內,保持了相對平穩的態勢。2025年1月以來,隨着央行表示“堅決防範匯率超調”,並上調了跨境融資宏觀審慎調節參數,人民幣即期匯率再次相較於中間價出現較大幅度的向上偏離;臨近稅期和春節,逆回購淨投放保持低位,資金利率大幅突破走廊區間上沿,穩匯率和緊資金格局再度同時出現。

3.2 調節離岸市場流動性

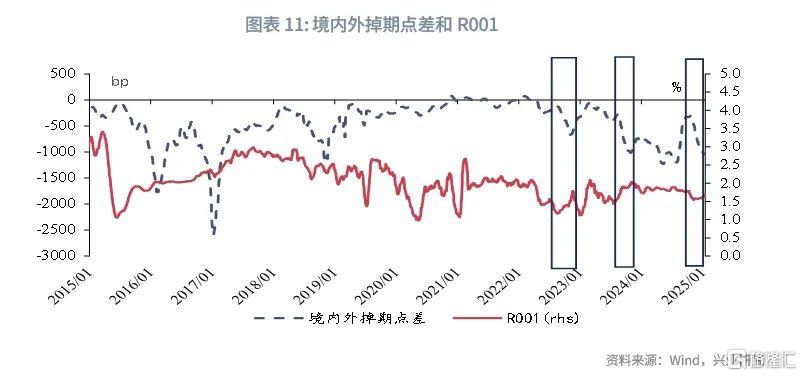

央行通過發行央票等方式,調節離岸市場的人民幣流動性,可以作爲在離岸市場穩匯率的手段之一。2025年1月9日,人民銀行宣布在離岸市場發行600億元央票,創下在離岸市場發行單期央票規模的新高。由於上述操作可能和國有大行在境內外匯市場的交易同時出現,在離岸資金利大幅上升的時點,也可能出現銀行間流動性偏緊的現象。例如,2023年8月至10月期間,境內外掉期點大幅下行,同時在離岸市場發行央票,境內資金面也明顯偏緊。2022 年8 月至10 月、2023 年8月至10月和2024年12月以來,均出現了離岸和銀行間資金利率同步收緊的情況。

3.3 外匯存款准備金

與人民幣存款准備金類似,人民銀行對於商業銀行吸收的外匯存款設定准備金率,並通過調整外匯存款准備金率,可以向銀行間市場投放或回籠外匯流動性。不過,由於外匯存款的體量相對較小,外匯存款准備金上調和下調對流動性的吞吐規模也小於人民幣存款准備金率的調整。2024年12月末,外匯存款余額爲8529億美元,上調或下調1個百分點,對外匯流動性的投放或回籠規模爲85億美元左右。

外匯存款准備金以美元、港幣繳納,外匯存款准備金率的調整不直接影響銀行間人民幣流動性總量。根據《金融機構外匯存款准備金管理規定》,“美元、港幣存款按原幣種計算交存外匯存款准備金,其他幣種的外匯存款折算成美元交存”。從對於銀行間流動性的影響來看,在升值方向的穩匯率操作中,通常降低外匯存款准備金率,此時,商業銀行上繳的外匯存款准備金變少、可以動用的外幣存款增加,體現爲央行投放外匯流動性,但不直接影響銀行間的人民幣流動性總量。

外匯存款准備金率的使用由向下波動轉爲向上波動時期,通常和其他工具配合使用。外匯存款准備金率在2004年至2021年期間5次提高,主要在人民幣匯率向下波動時期動用;2022年4月、2022年9月和2023年9月,外匯存款准備金率分別進行了下調操作,均在人民幣匯率向上波動幅度加大時動用。2022年9月和2023年9月,外匯存款准備金率下調時,都出現了流動性偏緊的情況,同期國有大行可能在外匯市場進行了“逆勢”操作。

從下調外匯存款准備金率時點附近的降息操作來看,降息操作和穩匯率操作可能相伴出現。在2022年9月外匯存款准備金率下調之前,人民銀行進行了降息操作,即2022年8月的降息;2023年6月至9月的降息操作和穩匯率操作同步开展,2023年6月,7天逆回購利率下調,此後,2023年7月,央行上調金融機構和企業的跨境融資宏觀審慎調節系數,2023年8月,在PMI連續4個月處於榮枯线下方、信貸同比明顯少增的背景下,央行再次下調7天逆回購利率,2023年9月,先後下調外匯存款准備金率和人民幣存款准備金率,這一時期的政策組合凸顯了我國貨幣政策“以我爲主,內外均衡”的政策原則。

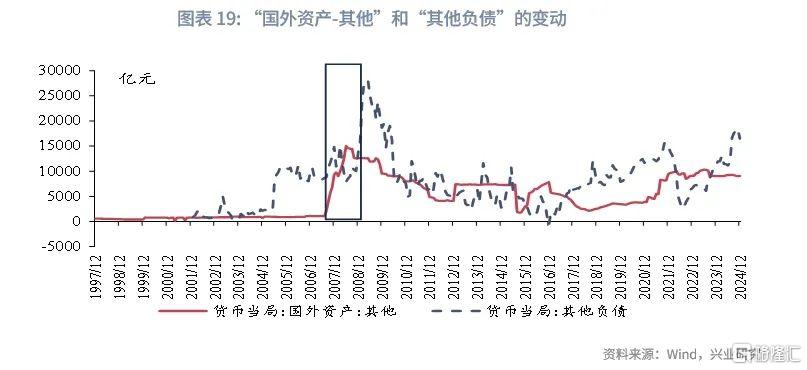

2007年至2008年,人民銀行曾經要求商業銀行以外幣繳納人民幣存款准備金,並在後續允許用人民幣置換以外幣繳納的准備金,這種操作對人民幣流動性總量直接產生影響。2007年7月30日,人民銀行宣布自2007年8月15日上調人民幣存款准備金率,並且要求總部駐京的全國性商業銀行以外幣繳納上調的人民幣存款准備金,後來擴大到所有的全國性商業銀行;這項操作同時體現爲央行資產負債表的“國外資產-其他”和“其他負債”科目同時上升(肖萌,2015)。在上述操作中,一方面存款准備金率的提升,起到了人民幣流動性收緊的作用;另一方面,如果以外幣繳納准備金導致商業銀行在央行結匯減少或者向央行購匯,也會通過外匯佔款科目的變動回籠人民幣流動性。2022年11月,外匯佔款增加636億元;2023年1月,央行在答記者問[6]中指出,2008年以後,商業銀行自愿將上述外匯資金逐步換回人民幣形式來交存,近期央行報表中“國外資產-外匯”增加,是因爲部分商業銀行繼續置換所剩外匯資金。由此,在將存款准備金由外幣置換回人民幣的過程中,實現了外匯流動性的投放和人民幣流動性的回籠。

3.4 外匯風險准備金

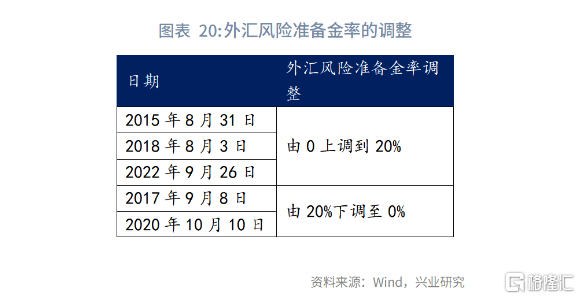

不同於外幣存款准備金率是針對外幣存款收取的准備金,外匯風險准備金是對於外匯遠期交易設定的風險准備金要求,通過引導市場預期發揮效果。外匯風險准備金制度自2015年“811匯改”後設立。2015年8月31日,中國人民銀行發布《關於加強遠期售匯宏觀審慎管理的通知》(銀發〔2015〕273號),將遠期售匯納入宏觀審慎管理框架,對开展代客遠期售匯業務的金融機構收取外匯風險准備金。在人民幣匯率向上波動加大的時期,人民銀行往往提升外匯風險准備金率要求,通過提升企業購匯成本,起到穩匯率的效果;反之,人民幣匯率向下波動加大的時期,下調外匯風險准備金率。外匯風險准備金率最近的兩次上調分別發生在2018年8月6日和2022年9月26日。

從提升外匯風險准備金率時期的降息降准操作和資金面來看,外匯風險准備金率在各項外匯政策工具的出台順序中通常相對靠前,存在一定的信號意義。2015年全年,貨幣政策處於降息降准的周期中,811匯改後,人民銀行於2015年8月末創設了外匯風險准備金率,同時,央行持續通過外匯买賣進行穩匯率操作,外匯佔款的下降形成對流動性的回籠,R001开始回升。2018年6月末,人民幣匯率向上波動加快,2018年8月初,上調了外匯風險准備金率,2018年7月,年內第二次降准,境內流動性較爲寬松。2022年9月,在月初降低外匯存款准備金率之後,月末上調外匯風險准備金率,同時,伴隨着掉期點差下行,境內市場出現了資金面偏緊的格局。

四、外匯和跨境宏觀審慎管理

通過調整外匯和跨境融資宏觀審慎參數,可以影響企業從境外獲得的融資空間或者向境外放款規模。1月13日,人民銀行宣布將企業和金融機構的跨境融資宏觀審慎調節參數從1.5上調至1.75。當上調這一宏觀審慎調節參數時,企業跨境融資來源增加,有助於增加境內的外幣流動性,平衡外匯市場的供求[7]。由於這一政策需要通過調節企業跨境融資行爲間接對外匯市場產生影響,對流動性的直接影響較小。

經常調整的審慎參數主要包括企業和金融機構跨境融資宏觀審慎調節參數、境內企業境外放款宏觀審慎調節系數,二者對跨境融資和境外放款規模的影響公式如下:

(1)跨境融資風險加權余額上限=資本或淨資產*跨境融資槓杆率*宏觀審慎調節參數。

(2)境內企業境外放款余額上限=最近一期經審計的所有者權益×宏觀審慎調節系數。

考慮到我國金融市場擴大對外开放,境內外利差對於匯率和境外投資者行爲產生影響,進而影響跨境資本流動;央行近期對於債券利率的關注,既包括了對金融機構利率風險的關注,也包括了對於跨境資本流動的關注。自近年來我國境內債券市場擴大對外开放以來,境外投資者的債券持倉和中美利差呈現明顯的正相關。2023年12月的中央經濟工作會議講話中曾經指出“密切關注境內外利差擴大和國內存貸款利差縮小等新情況新問題,完善金融宏觀調控,促進內外均衡”。2024年以來,央行圍繞債券利率的潛在利率風險頻頻發聲;2025年跨元旦之後,人民銀行暫停了买入國債,逆回購淨投放持續保持低位。2024年9月以來,境外機構債券持倉環比再度轉負。從跨境資本流動的角度,我們需要持續關注中美利差的走勢和境外機構行爲。

對於2025年的貨幣政策而言,穩匯率和降准降息操作可能交替出現,在維護外匯市場穩定的同時,通過降低銀行負債成本打开利率政策空間。2025年1月14日,人民銀行在國新辦新聞發布會上指出,“我們將綜合施策拓展利率政策空間……今年,我們將繼續加強這方面的工作,進一步降低銀行整體負債成本,緩解銀行淨息差壓力……堅決防範匯率超調風險,保持人民幣匯率在合理均衡水平上的基本穩定,爲根據國內經濟金融形勢需要進行調控奠定良好基礎”。

參考文獻:

1.魯政委,郭嘉沂,張夢,人民幣匯率分析與風險管理,人民日報出版社,2023年,148-151。

2. 肖萌,中國貨幣當局資產負債表分析,金融評論,2015年第5期。

3. 張曉慧,國際收支順差條件下貨幣政策工具的選擇、使用和創新[EB/OL],2011-03-24[2024-1-14]

注:

[1]何帆,郭於瑋,魯政委,流動性背後的匯率考量,2023-11-6[2025-1-16]

[2]國際金融報,人民幣匯率,理解中國經濟的一個“坐標原點”|專訪興業銀行首席經濟學家魯政委,2023-11-29【2025-1-14】

[3]人民銀行發言人就外匯儲備下降有關問題答記者問, 2015-09-08 [2025-1-13]

[4]國家外匯管理局負責人就2016年12月份外匯儲備規模變動情況答記者問,2017-02-15[2025-1-13]

[5]中國貨幣市場,2024年10月銀行間外匯市場運行報告,2024-11-26【2025-1-15】

[6]中國人民銀行有關部門負責人答記者問,2023-01-04 【2025-1-15】

[7]“2023年上半年外匯收支數據情況”新聞發布會文字實錄,2023-07-24【2025-1-14】

注:本文來自興業研究發布的《央行外匯政策工具如何影響銀行間流動性》,報告分析師:何帆、郭於瑋、魯政委

標題:央行外匯政策工具如何影響銀行間流動性?

地址:https://www.iknowplus.com/post/185115.html