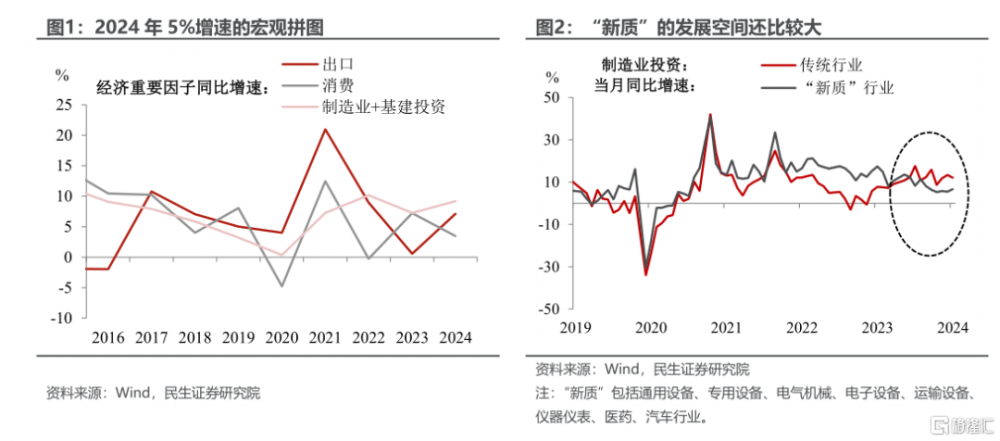

5%的宏觀拼圖

四季度5.4%的增速,靠的是什么?“以舊換新”政策下的消費,發揮“定海神針”作用的制造業,熱情高漲的股市,均對四季度5.4%的增速起了不小的拉動作用。但這些可能無法勾勒出2024年經濟的“全貌”,全年5%的增速成績實屬不易,這背後講述的是舊動能矛盾、新動能崛起的故事。

回顧全年,出口、傳統投資與商品消費成爲了2024年經濟的三塊拼圖。但這背後既有機遇,也有風險:

出口方面,美方正式加徵關稅前的“搶跑”,帶動了2024年出口增速的上升,但後續海外風險的加劇會爲出口施壓。

傳統投資方面,考慮到地產投資拐點未現,制造業和廣義基建成爲經濟的中流砥柱。不過債務驅動傳統投資增長的模式已經成爲過去時,產業煥新亟需進一步加速。

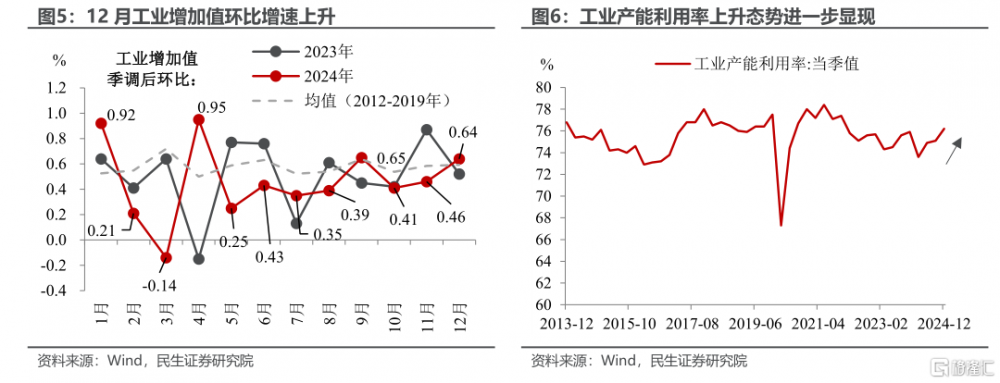

消費方面,比起服務消費,拉動消費增長的因素更在於商品消費,這也給未來消費留下了更多的想象空間,消費結構的優化、以及財政對消費的助力,都將成爲2025年的重中之重。

2025年:“新質”和“民生”是兩大看點。2025年,“新質”的方向仍將繼續,不過增量政策更在於財政如何“惠民生、提消費”。投資方面,由於當前“新質”行業仍無法完全取代傳統行業,因此“新質生產力”的發展有望加速,成爲拉動經濟增長的新動能。消費方面,拉开我國與別國消費差距的核心在於服務消費,在商品消費趨於飽和之際,進一步支持文旅、擴大養老托育等服務消費或將成爲2025年“5%”增速的另一大看點。

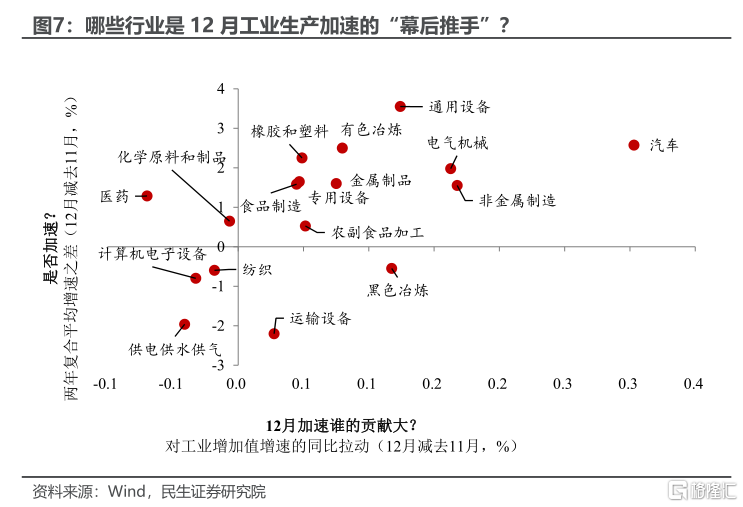

工業:年前开工力度不減。12月工業增加值環比增速從0.46%升至0.64%、同比增速從5.4%升至6.2%,無論從環比還是同比,工業生產均顯示出加速態勢,背後主要由汽車、電氣機械、非金屬制造、通用設備等板塊所拉動。

比起工業生產的加速,產能利用率的擡升更值得關注。四季度產能利用率從此前的75.1%進一步升至76.2%,近幾個月生產進度加快、但產能利用率不減反增,說明前期產能過剩問題开始逐步修復,接下來廠商生產意愿也會隨之改善。

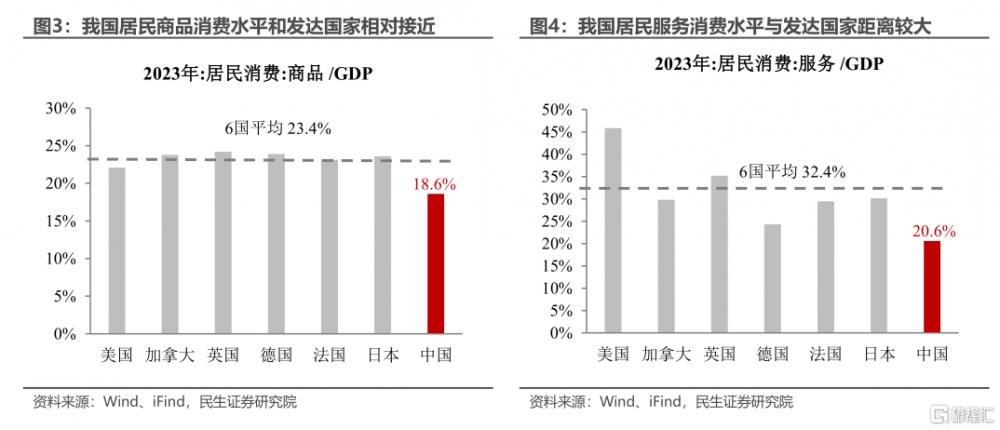

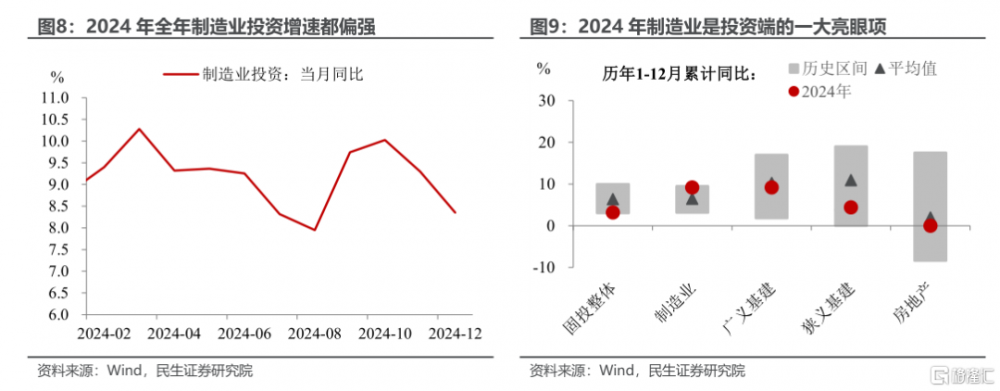

制造業:投資端的中流砥柱。雖然12月制造業投資增速略有下滑,但縱觀2024年全年來看,制造業當月同比增速一直保持在8%-10%附近,是全年當之無愧的亮眼項。

與更依靠中央投資的基建、以及拐點未現的房地產相比,制造業成爲2024年投資端的最大亮點。不過,2024年制造業傳統領域的投資增勢比“新質”領域更加明顯,說明當前逆周期調節的重任仍是落在傳統產業肩上,“新質生產力”的成長空間還很大。如何加快渡過新舊動能轉換的陣痛期,將成爲2025年制造業端的一大關注點。

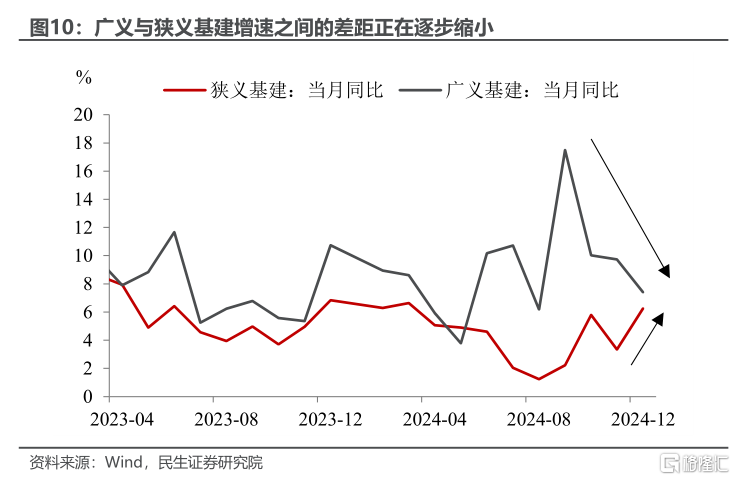

基建:廣義與狹義基建增速差距漸小。2024年以來基建端持續存在廣義與狹義基建增速分化的現象,但根據12月最新的數據來看,兩者之間的差距正在逐步縮小。這說明中央投資拉動作用逐步減小的同時,基建自身的情況出現小幅邊際改善。

預計2025年基建不會太強,也不會太弱。不會太強,是因爲當前大多財政資源已從基建轉移到化債、消費等領域,比如新增專項債开始用於化債,比如超長期特別國債加大對“兩新”的支持力度。不會太弱,是因爲以中央投資爲主導的公用事業板塊依舊會對基建形成有力支撐,特別國債支持的“兩重”投資也將爲基建“充電”。

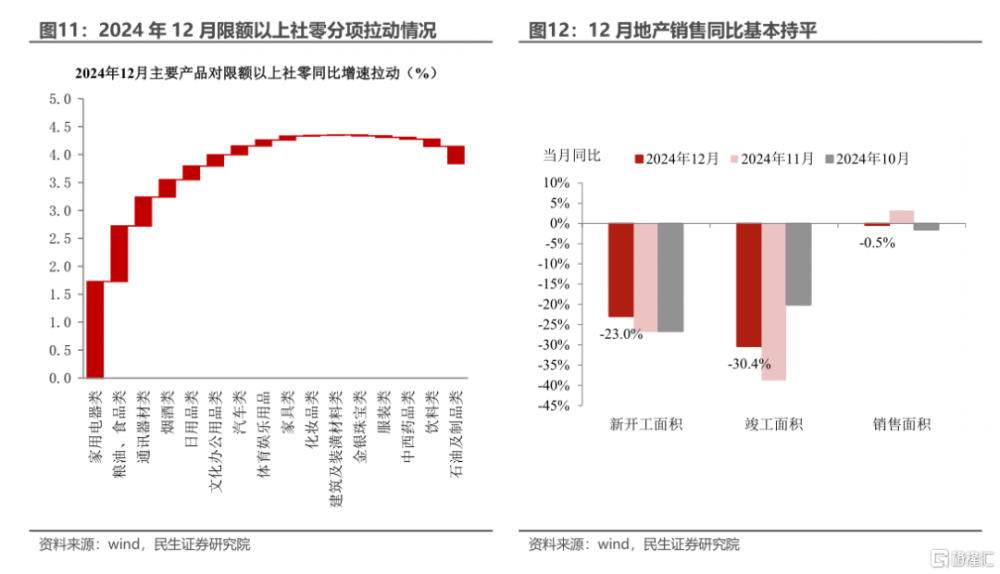

消費:“以舊換新”的含量頗高。12月社零走出了電商促銷的錯位效應,其增速基本符合預期。分結構來看,家用電器、通訊器材、日用品等“以舊換新”相關項目依舊是拉動社零增長的關鍵項目,而油價回落拖累石油用品零售。同時考慮到2025年春節時間相對較早,節前消費旺季也可能對12月消費形成支撐。展望2025年,延續“以舊換新”正反饋的同時,對文旅、養老、托育等服務消費的提振或將是另一政策重心。

地產:投資偏弱、銷售回暖的態勢延續。12月开工與竣工面積同比降幅依舊顯著,地產端的亮點仍在於銷售房價的回暖。當前房價回暖已持續三個月之久,這在一定程度上反映了居民預期的修復。但想要真正改善銷售與竣工的分化局面並非易事,政策的加碼有待延續。

風險提示:未來政策不及預期;國內經濟形勢變化超預期;出口變動超預期。

注:本文爲民生證券2025年1月17日研報《2024年12月經濟數據點評:5%的宏觀拼圖》,分析師:陶川S0100524060005、鐘渝梅S0100124080017

標題:5%的宏觀拼圖

地址:https://www.iknowplus.com/post/185114.html