資金爲何緊?持續性如何?

主要觀點

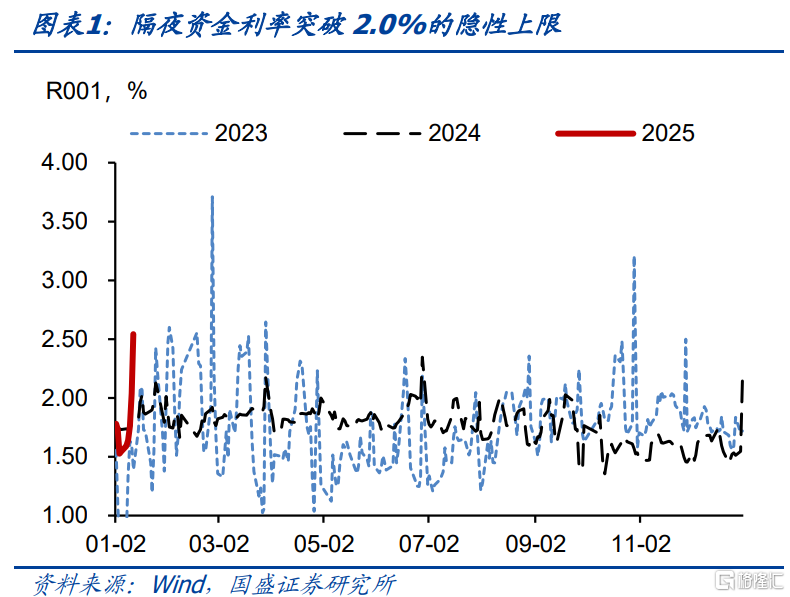

近期資金持續偏緊,不僅絕對水平上升,季節性更是高於往年同期。周三非銀機構接入隔夜資金的成本一度高達16%,而後雖然回落,但總體上保持高於往年同期的水平。那么在距離春節依然有半月的情況下,爲何資金價格已經明顯回升?資金趨近緊的持續性如何,如何看待春節前後資金變化呢?

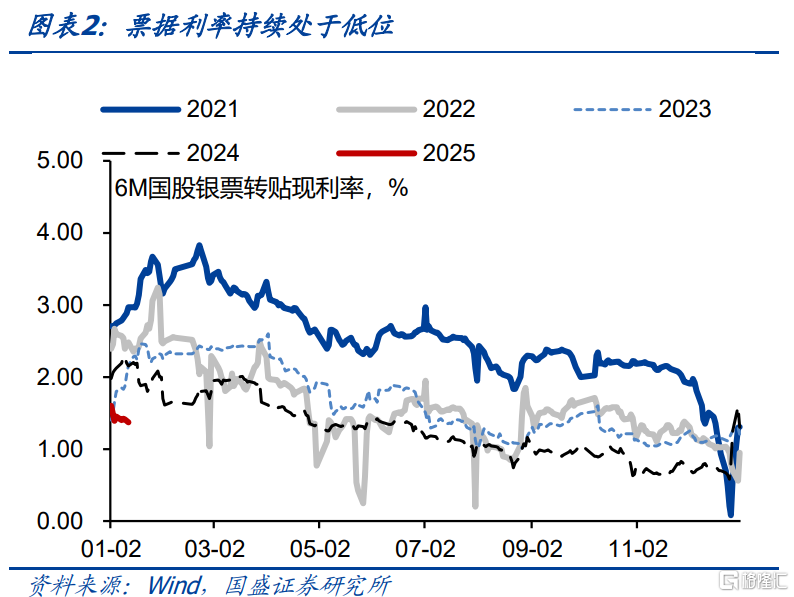

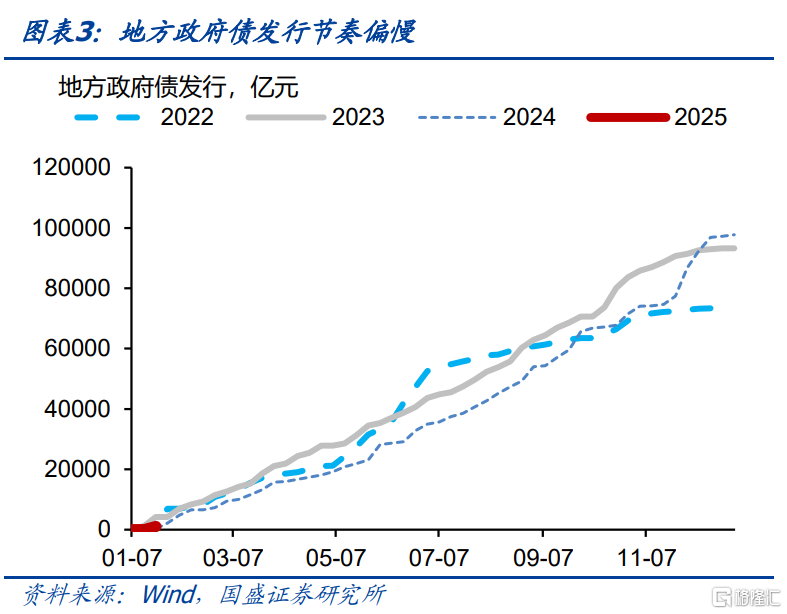

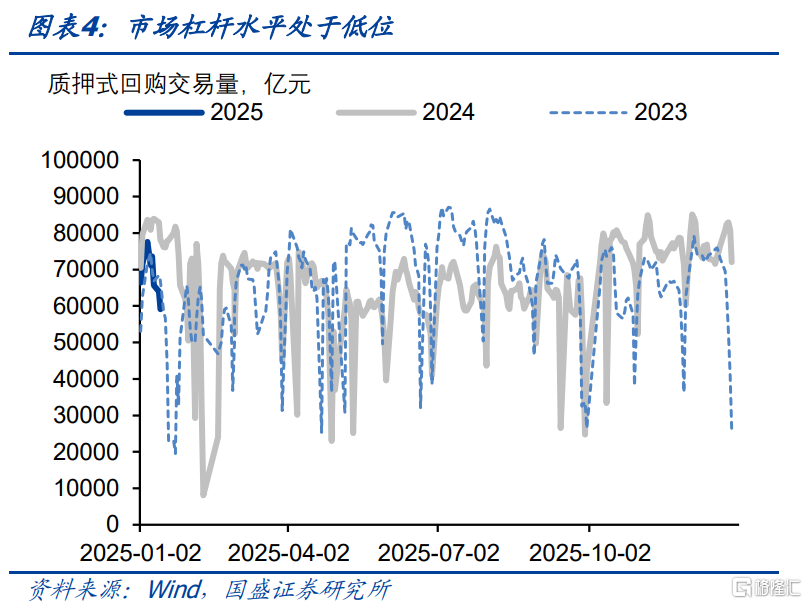

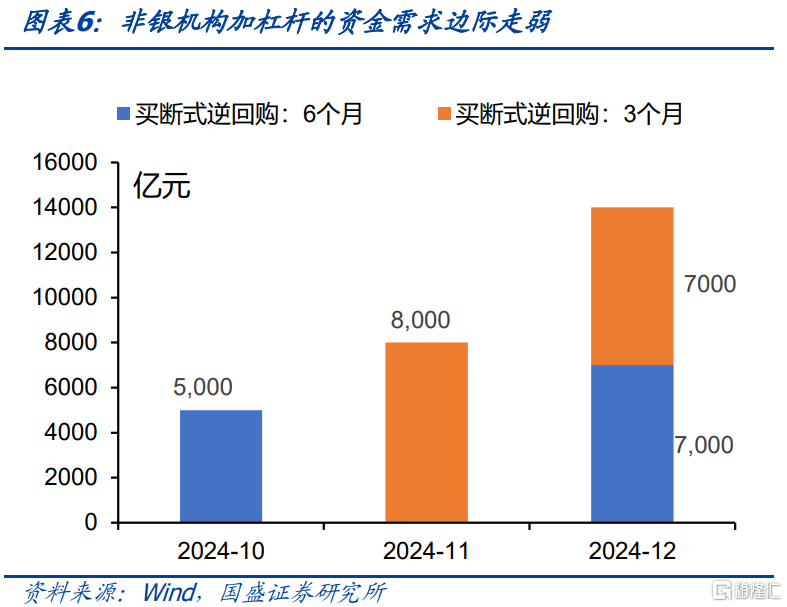

需求並非導致資金面趨緊的原因。一般而言,貸款需求、政府債券繳款、非銀金融機構加槓杆等行爲會顯著影響銀行間資金需求,但從近期數據上看,三者的資金需求均不大。票據利率當前仍在低位,最近一周6M國股銀票轉貼現利率都在1.40%附近,顯示貸款需求並不強;而從政府債來看,2025年第三周才有地方政府債發行,且發行量低於2022年和2023年,政府債供給節奏偏慢,政府債券繳款需求同樣不強;而對於非銀機構的資金需求而言,近期銀行間質押式回購成交量從2024年12月下旬的8萬億元左右下行至目前的6萬億左右,跨年後回購成交量有小幅上升,但在1月9日之後,回購成交量重新开始下行,非銀金融機構加槓杆帶來的資金需求同樣不強。因而需求面無法提供資金利率偏緊的足夠解釋。

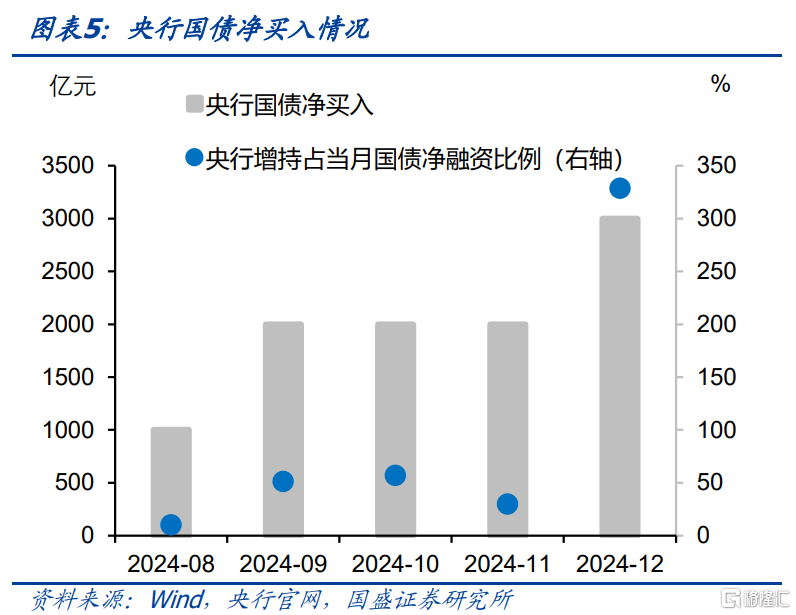

資金趨緊可能更多的由於季節性資金需求衝擊之下,央行資金投放的邊際變化。2024年8月至12月,央行通過买入國債投放了10000億元的基礎貨幣,而10月至12月央行通過买斷式逆回購投放了27000億元的基礎貨幣,而8月至12月期間MLF縮量續作達到21810億元,國債淨买入和买斷式回購對基礎貨幣的補充,使得MLF持續縮量,同時2萬億元地方政府置換債發行帶來的政府債繳款需求之下,銀行間之間面仍然保持平穩。當前銀行間資金面趨緊,可能同樣與央行的資金投放有關。一方面,1月10號左右,央行公告“近期政府債券市場持續供不應求…2025年1月起暫停开展公开市場國債买入操作”,資金投放的減少可能一定程度上加劇了資金緊張;另一方面,1月13日开始,銀行間隔夜資金利率R001均值顯著超過利率走廊上限(7天逆回購利率+50bp),或顯示央行並未开展臨時逆回購操作以穩定資金利率。

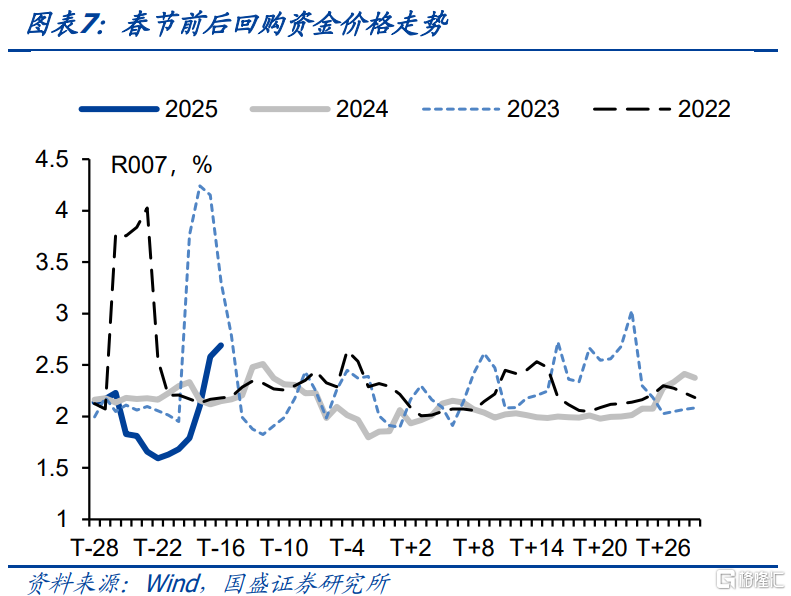

春節前資金可能很難明顯寬松。一方面,央行近期提示長債利率風險,爲避免長端利率過快下行,短端資金利率不宜過度寬松。另一方面,近期美元指數走強,中美利差持續走擴,人民幣對美元持續承壓,而近期央行通過發行離岸央票、暫停國債买入、上調跨境融資宏觀審慎調節參數等方式來穩匯率,匯率也掣肘了央行貨幣政策寬松的空間。同時,1月15日當日有9950億元MLF和11億元7天逆回購到期,而央行僅通過7天逆回購續作9595億元,總體處於流動性淨回收。因而,國盛證券預計春節前央行對流動性可能保持審慎態度,春節前資金可能很難明顯寬松。

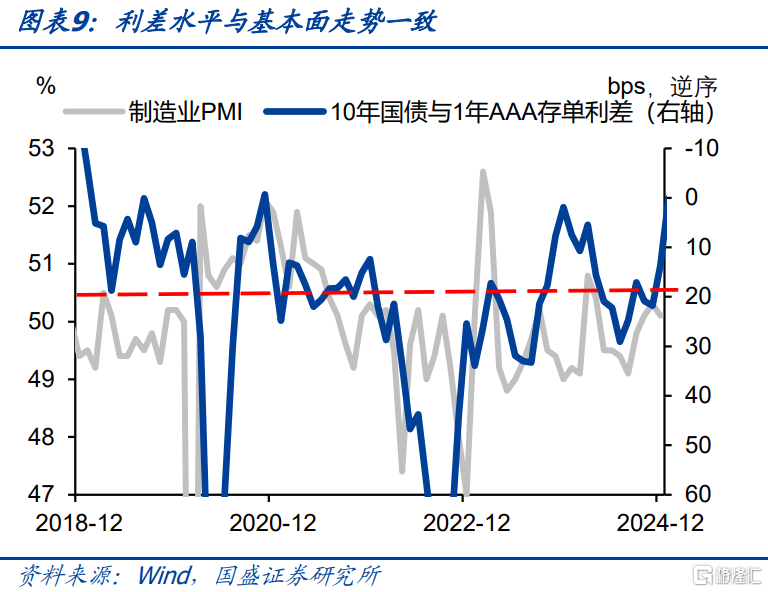

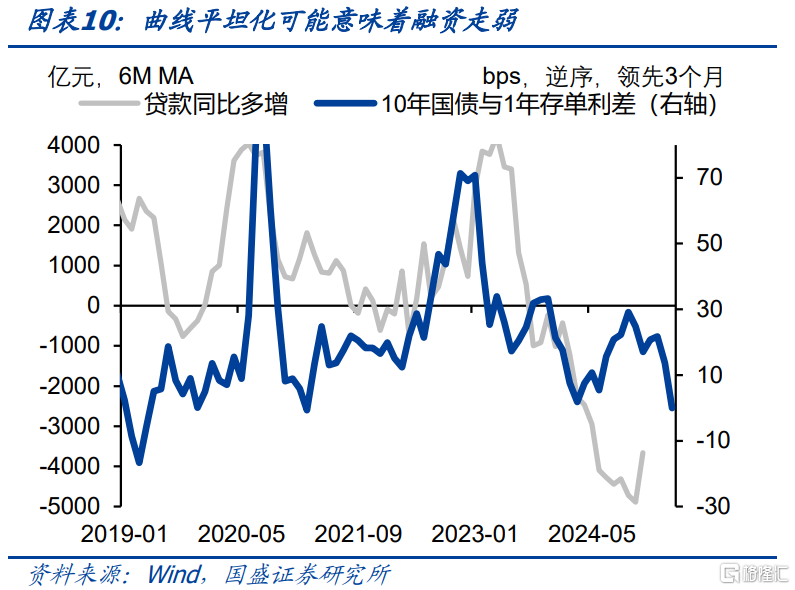

持續偏緊的資金約束可能更多來自基本面,春節後資金有望逐步寬松。資金持續偏緊導致曲线平坦化,平坦的曲线往往會抑制後續融資,並帶來基本面壓力。從以往經驗來看,10年國債與1年AAA存單利差和制造業PMI之間存在較高的負相關性,反映經濟較好時期,短端較高而曲线平坦化,經濟壓力加大時期,貨幣寬松,整體曲线陡峭化。目前經濟並不十分強勁,並不支持資金持續偏緊。而從融資角度來看,曲线平坦化會抑制金融機構融資意愿,從以往經驗來看,10年國債與1年AAA存單利差對貸款等融資具有一定領先性,利差的收縮可能導致融資需求走弱。因而,當前平坦的曲线如果持續,對後續基本面和融資需求回升並不利,改變資金狀況的壓力可能更多來自基本面。春節後資金有望寬松。一方面春節前居民取現帶來的資金需求季節性下降,另一方面,偏緊的資金可能抑制信貸投放,如果1月信貸社融不及預期,可能帶來降息降准節奏加快的可能,因而這可能帶來資金的進一步寬松和整體利率的進一步下行。

國盛證券維持債市震蕩的判斷,等待春節後資金回落帶來的配置行情。春節前較高的資金價格約束短端利率下行,在當前曲线整體平坦情況下,對整體債市形成約束,因而國盛證券預計短期債市依然將維持震蕩行情。春節後觀察資金變化情況,如果到時資金回落,短端下行,整體利率下行空間有望再度打开。

風險提示:貨幣政策超預期,金融監管超預期,海外衰退超預期,測算過程存在誤差

報告正文

近期資金持續偏緊,不僅絕對水平上升,季節性更是高於往年同期。周三非銀機構借入隔夜資金的成本一度高達16%,而後雖然回落,但總體上保持高於往年同期的水平。那么爲何在距離春節依然有半月的情況下,資金價格已經明顯回升,資金趨緊的持續性如何,如何看待春節前後資金變化呢?

需求並非導致資金面趨緊的原因。一般而言,貸款需求、政府債券繳款、非銀金融機構加槓杆等行爲會顯著影響銀行間資金需求,但從近期數據上看,三者的資金需求均不大。票據利率當前仍在低位,最近一周6M國股銀票轉貼現利率都在1.40%附近,顯示貸款需求並不強;而從政府債來看,2025年第三周才有地方政府債發行,且發行量低於2022年和2023年,政府債供給節奏偏慢,政府債券繳款需求同樣不強;而對於非銀機構的資金需求而言,近期銀行間質押式回購成交量從2024年12月下旬的8萬億元左右下行至目前的6萬億左右,跨年後回購成交量有小幅上升,但在1月9日之後,回購成交量重新开始下行,非銀金融機構加槓杆帶來的資金需求同樣不強。因而需求面無法提供資金利率偏緊的足夠解釋。

資金趨緊可能更多的由於季節性資金需求衝擊之下,央行資金投放的邊際變化。2024年8月至12月,央行通過买入國債投放了10000億元的基礎貨幣,而10月至12月央行通過买斷式逆回購投放了27000億元的基礎貨幣,而8月至12月期間MLF縮量續作達到21810億元,國債淨买入和买斷式回購對基礎貨幣的補充,使得MLF持續縮量,同時2萬億元地方政府置換債發行帶來的政府債繳款需求之下,銀行間之間面仍然保持平穩。當前銀行間資金面趨緊,可能同樣與央行的資金投放有關。一方面,1月10號左右,央行公告“近期政府債券市場持續供不應求…2025年1月起暫停开展公开市場國債买入操作”,資金投放的減少可能一定程度上加劇了資金緊張;另一方面,1月13日开始,銀行間隔夜資金利率R001均值顯著超過利率走廊上限(7天逆回購利率+50bp),或顯示央行並未开展臨時逆回購操作以穩定資金利率。

展望後市,春節前資金可能很難明顯寬松,春節後資金有望區域寬松:

春節前資金可能很難明顯寬松。一方面,央行近期提示長債利率風險,爲避免長端利率過快下行,短端資金利率不宜過度寬松。另一方面,近期美元指數走強,中美利差持續走擴,人民幣對美元持續承壓,而近期央行通過發行離岸央票、暫停國債买入、上調跨境融資宏觀審慎調節參數等方式來穩匯率,匯率也掣肘了央行貨幣政策寬松的空間。同時,1月15日當日有9950億元MLF和11億元7天逆回購到期,而央行僅通過7天逆回購續作9595億元,總體處於流動性淨回收。因而,國盛證券預計春節前央行對流動性可能保持審慎態度,春節前資金可能很難明顯寬松。

持續偏緊的資金約束可能更多來自基本面。資金持續偏緊導致曲线平坦化,平坦的曲线往往會抑制後續融資,並帶來基本面壓力。從以往經驗來看,10年國債與1年AAA存單利差和制造業PMI之間存在較高的負相關性,反映經濟較好時期,短端較高而曲线平坦化,經濟壓力加大時期,貨幣寬松,整體曲线陡峭化。目前經濟並不十分強勁,並不支持資金持續偏緊。而從融資角度來看,曲线平坦化會抑制金融機構融資意愿,從以往經驗來看,10年國債與1年AAA存單利差對貸款等融資具有一定領先性,利差的收縮可能導致融資需求走弱。因而,當前平坦的曲线如果持續,對後續基本面和融資需求回升並不利,改變資金狀況的壓力可能更多來自基本面。

春節後資金有望明顯寬松。一方面春節前居民取現帶來的資金需求季節性下降,另一方面,偏緊的資金可能抑制信貸投放,如果1月信貸社融不及預期,可能帶來降息降准節奏加快的可能,因而這可能帶來資金的進一步寬松和整體利率的進一步下行。

國盛證券維持債市震蕩的判斷,等待春節後資金回落帶來的配置行情。春節前較高的資金價格約束短端利率下行,在當前曲线整體平坦情況下,對整體債市形成約束,因而國盛證券預計短期債市依然將維持震蕩行情。春節後觀察資金變化情況,如果到時資金回落,短端下行,整體利率下行空間有望再度打开。

風險提示:貨幣政策超預期,金融監管超預期,海外衰退超預期,測算過程存在誤差。

注:本文節選自國盛證券於2025年1月16日發布的研報《資金爲何緊?持續性如何?》,分析師:楊業偉 S0680520050001;朱帥 S0680123030002

標題:資金爲何緊?持續性如何?

地址:https://www.iknowplus.com/post/184793.html