海通宏觀:2025年美國通脹依然面臨較大挑战

·投資要點 ·

2024年美國通脹,波折的一年。

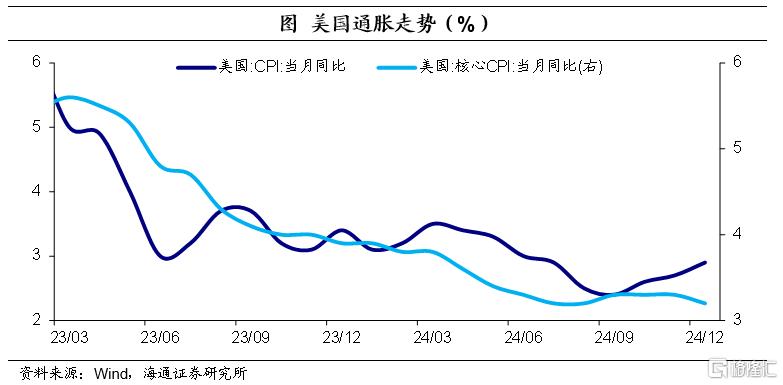

2024年有哪些成效?第一,美國CPI同比在7月回落至3.0%以下,爲2021年3月以來首次。第二,美國CPI同比和核心CPI同比整體呈現下行趨勢。也就意味着,美國高利率的環境對於抑制通脹仍在發揮積極效果。

2024年有哪些不足?第一、通脹降幅不夠;第二、通脹波動較大;第三、核心通脹頻繁超預期。也就意味着,美國通脹看似有所緩解,實則波折較大,幹擾因素仍將持續困擾通脹。

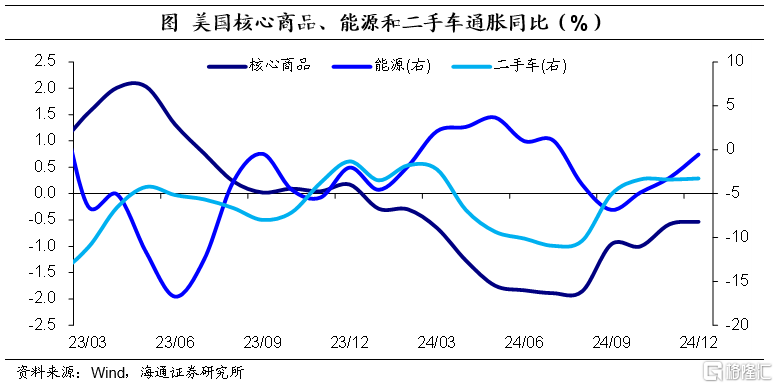

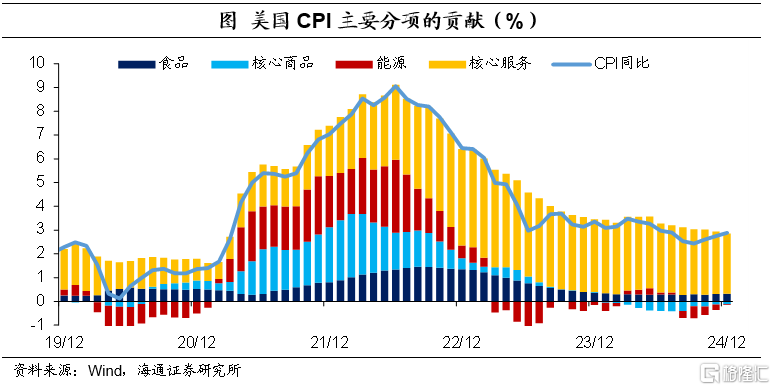

2024年整體通脹的波動很大程度上與能源和二手車有關;核心通脹的頑固依然來自於服務通脹。此外,租金外服務通脹也是核心通脹頻繁超預期的重點。

總的來說,2024年美國通脹緩解的並不容易,也是導致美聯儲態度出現反復變化的關鍵,也帶來了資產端的波動。海通宏觀預計,2025年通脹依然面臨較大挑战,美聯儲態度的變化和資產端的波動或難避免。

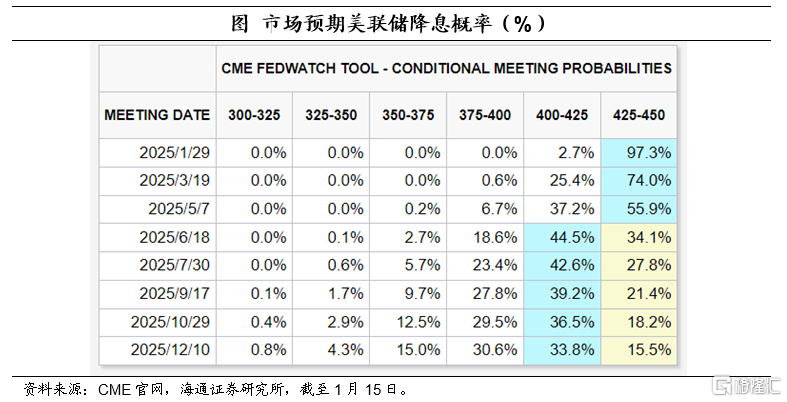

市場降息預期略有提升。根據CME觀察顯示,截至1月15日,市場預期美聯儲大概率在1月暫停降息,或將在6月再度降息,相比通脹數據公布前略有提前。不過,市場仍預期2025年總降息幅度在25BP附近。

風險提示:美聯儲貨幣政策超預期。

2024年美國通脹,波折的一年。

2024年有哪些成效?第一,從整體通脹來看,美國CPI同比在7月回落至3.0%以下,爲2021年3月以來首次。第二,從趨勢來看,美國CPI同比從2023年底的3.3%回落至2024年底的2.9%;美國核心CPI同比從2023年底的3.9%回落至3.2%。也就意味着,美國高利率的環境對於抑制通脹仍在發揮積極效果。

2024年有哪些不足?第一、通脹降幅不夠。2023年底美國CPI同比較2022年底下降了3.1個百分點,而2024年底較2023年僅下降了0.4個百分點。2023年底美國核心CPI同比較2022年底下降了1.8個百分點,而2024年底較2023年僅下降了0.7個百分點。

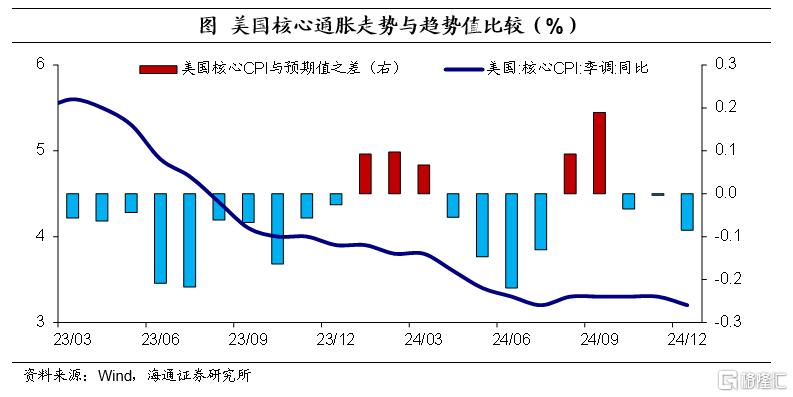

第二、通脹波動較大。美國CPI同比在2024年一季度經歷了一波上行,二、三季度經歷了一波下行,到四季度再度經歷了一波上行。而核心CPI同比自年初开始下行,在三季度進入停滯階段,直到2024年年底再度下行。

第三、核心通脹頻繁超預期。盡管,美國核心通脹走勢整體呈現下行趨勢,但頻繁超預期,也給美聯儲與市場帶來了較大的擾動。例如,一季度和三季度均明顯超市場預期,引發市場對於美國未來通脹風險的擔憂。

也就意味着,美國通脹看似有所緩解,實則波折較大,幹擾因素仍將持續困擾通脹。

進一步來看,

整體通脹的波動很大程度上與能源和二手車有關。例如,2024年一季度能源價格持續反彈,催動了美國CPI同比的回升;四季度开始,能源價格再度回升,疊加二手車價格跌幅的持續收窄,再度催動美國CPI同比的回升。實際上,不考慮能源價格,美國核心商品通脹在23年能持續的下行,很大程度上是得益於二手車。

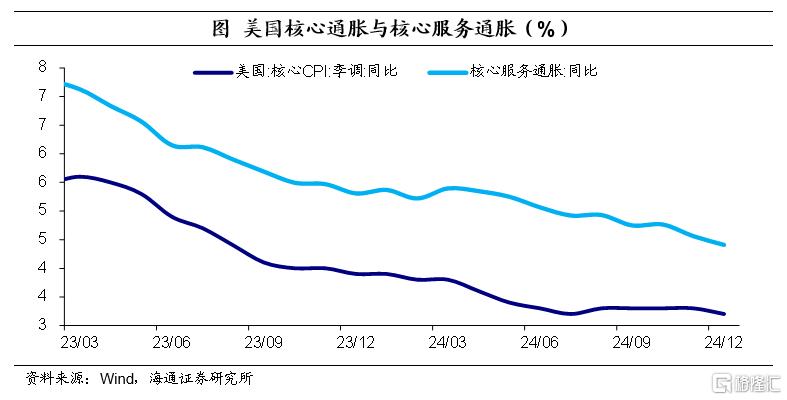

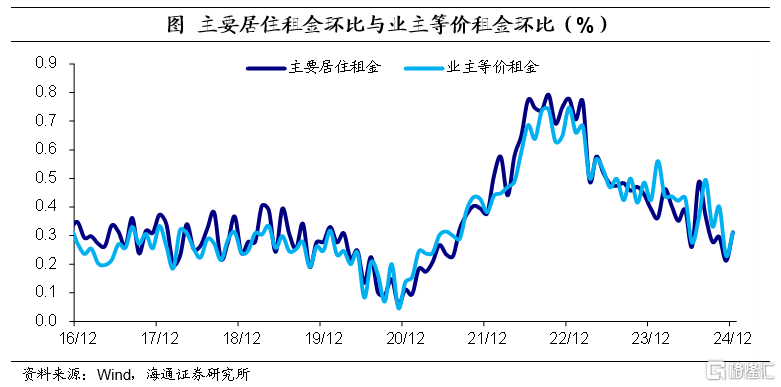

核心通脹的頑固依然來自於服務通脹。從權重來看,美國核心服務通脹在核心通脹中佔據的比重接近8成左右,其中尤爲重要的依然是租金通脹。

從趨勢來看,核心服務通脹有所下行,但2024年底依然高達4.4%,僅比2023年底下行0.9個百分點。其中,主要居住租金和業主等價租金分別高達4.3%和4.8%。

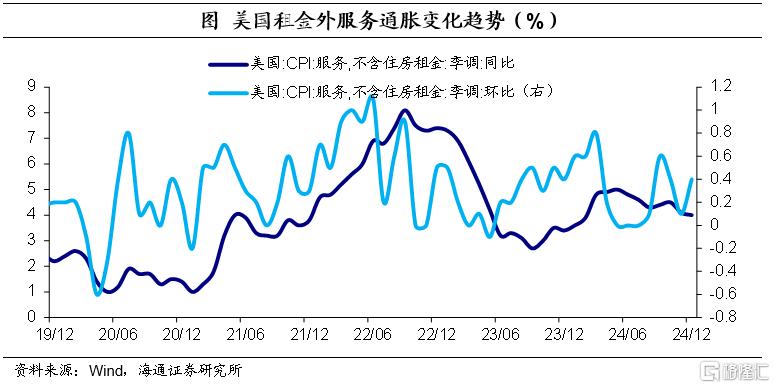

此外,租金外服務通脹也是核心通脹頻繁超預期的重點。例如,2024年一季度,租金外服務通脹同比明顯上行,三季度租金外通脹也出現環比的意外跳升。

總的來說,2024年美國通脹緩解的並不容易,也是導致美聯儲態度出現反復變化的關鍵,也帶來了資產端的波動。海通宏觀預計,2025年通脹依然面臨較大挑战,美聯儲態度的變化和資產端的波動或難避免。

12月美國整體通脹的回升主要與能源價格回升有關,而核心通脹的緩解主要與核心服務通脹緩解有關。

12月美國CPI同比爲2.9%,較11月小幅回升0.2個百分點。不過,核心CPI同比爲3.2%,較11月下行0.1個百分點,爲6個月以來首次放緩。

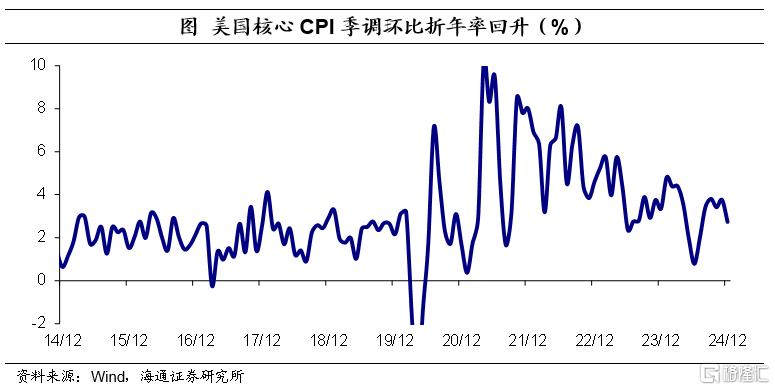

從環比來看,12月CPI環比爲0.4%,較11月小幅上升0.1個百分點;而核心CPI季調環比則爲0.2%,較11月小幅下行0.1個百分點。此外,12月核心CPI季調環比折年率爲2.7%,明顯回落。

從CPI結構來看,12月通脹的回升與能源價格有關。12月能源通脹同比爲-3.2%,較11月繼續收窄2.7個百分點;能源通脹環比爲2.6%,較11月大幅上升2.4個百分點。

核心商品繼續發揮作用。12月核心商品通脹同比爲-0.5%,環比爲0.1%,繼續發揮作用。核心服務通脹小幅緩解。12月核心服務通脹同比4.4%,較11月下行0.2個百分點,主要與租金通脹緩解有關。12月主要居住租金通脹同比,從11月的4.4%回落至4.3%,而業主等價租金通脹同比則回落至4.8%。

市場降息預期略有提升。根據CME觀察顯示,截至1月15日,市場預期美聯儲大概率在1月暫停降息,或將在6月再度降息,相比通脹數據公布前略有提前。不過,市場仍預期2025年總降息幅度在25BP附近。

風險提示:美聯儲貨幣政策超預期。

注:本文來自海通宏觀於2025年1月16日發布的《治理通脹的成效與不足——美國2024年物價數據點評(海通宏觀 李俊、梁中華)》,分析師:梁中華 S0850520120001;李俊 S0850521090002

標題:海通宏觀:2025年美國通脹依然面臨較大挑战

地址:https://www.iknowplus.com/post/184794.html