一覺醒來,美國人也买不起房

一覺醒來,中美人民直接對上話了。

理由是美國出台了TikTok法案,准備對TikTok進行封禁。

大批美國人、加拿大,甚至其他歐美國家的人开始報復性湧入小紅書,“TikTok難民”一詞瞬間火了。

於是,中美人民也开始了直接對账,一掃過往的誤區。

尤其關於买房方面的問題。

美國房子也很貴

“TikTok難民”火了後,咱們網民在和美國網多年的信息壁壘被打破。

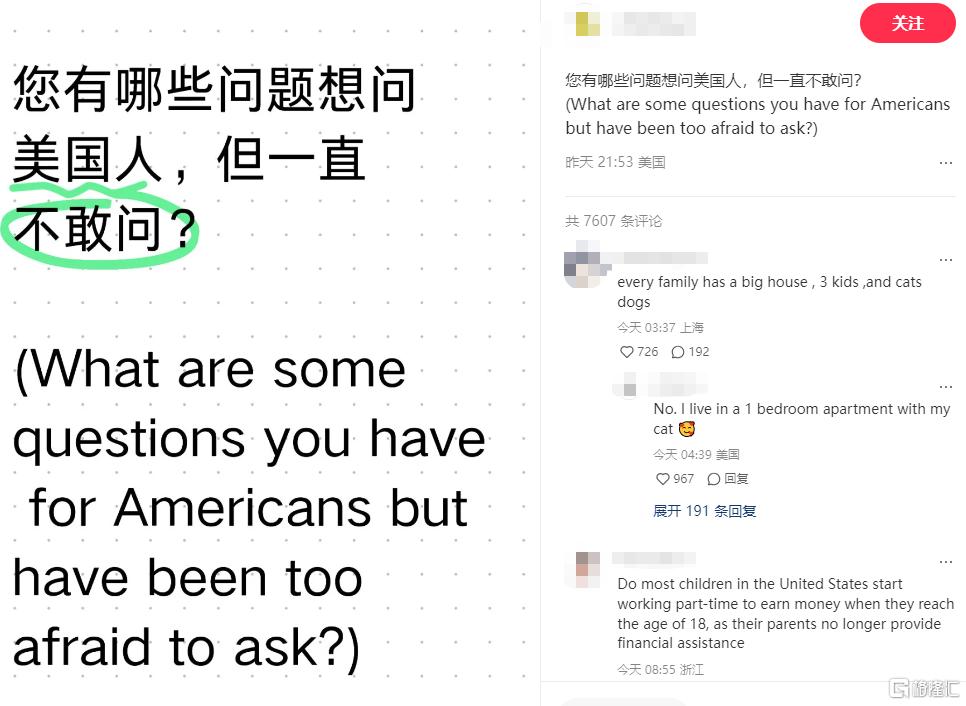

在一個關於“您有哪些問題想問美國人,但一直不敢問”的帖子下,一位高評的網友問道——every family has a big house , 3 kids ,and cats dogs(是不是每個家庭都有大屋子,3個孩子,還有貓和狗)

而評論區內,美國網友回復各有不同,但都有一致的指向——住的房子並不大。

如——

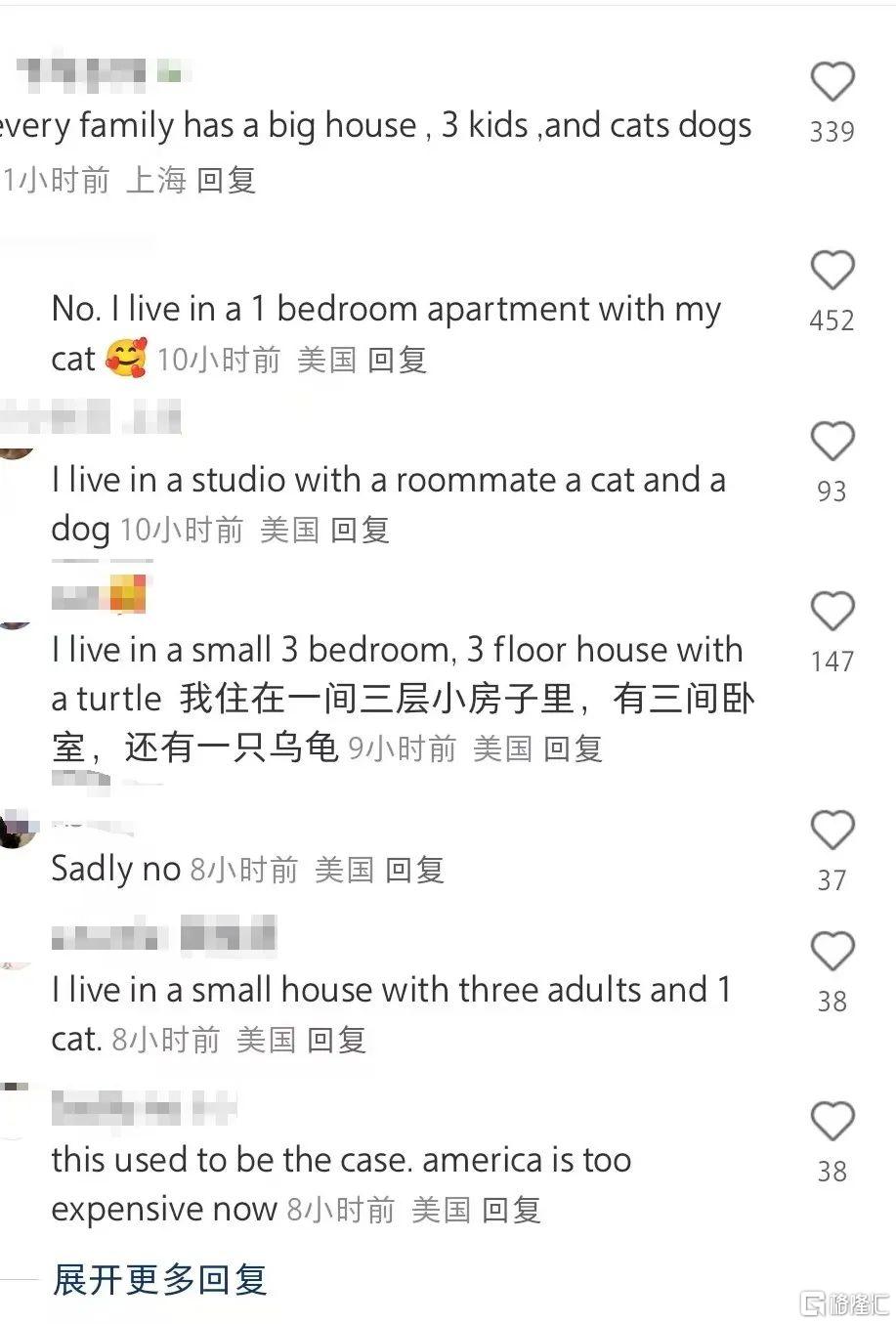

No. I live in a 1 bedroom apartment with my cat(不是的,我住在一間一居室的公寓裏,和我的貓)

I live in a studio with a roommate a cat and a dog(我和室友一只貓和一只狗住在一室公寓裏)

I live in a small 3 bedroom, 3 floor house with a turtle(我住在一間三層小房子裏,有三間臥室,還有一只烏龜)

I live in a small house with three adults and 1 cat.(我住在一個小房子裏,有三個成年人和一只貓)

還有的美國網友坦言——

this used to be the case. america is too expensive now(只有過去才有的情況,美國現在太貴了)

從評論區可以看出,美國人人住大房子,有貓有狗的生活模式已經是過去式了。

並且對账後發現,現在的美國普通人民,不僅要面對高昂的學費、物價、醫療和住房,還需要一人打兩份工,超長待機。

尤其是买房壓力比不少人想象的高不少。

過去咱們對於大城市房價,頗感壓力,絕大部分的人體感是房價高昂,購买喫力。

並且相當一段時間裏,認爲人民幣同等價位,在國外購房房子更大更便宜。

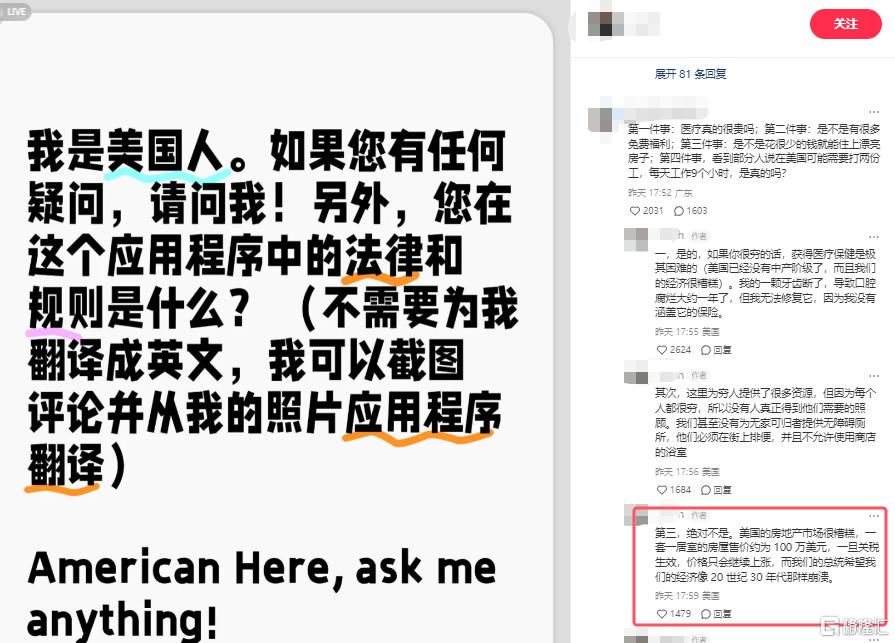

在一個問答帖子裏,有中國網友問,是不是花很少的錢就能住上漂亮房子。

美國網友回答——不僅不是,一套一居室的房屋售價約爲 100 萬美元,一旦稅費生效,價格只會繼續上漲。

並且普通民衆买房之路也同樣艱辛。

去年2月,在tiktok上,一位在曾美國空軍服役22年退休的女性博主以“Do we even have a middle class anymore?”爲主題分享自身經歷。

這位博主在視頻中,开篇便提到——這個國家正在摧毀中產,我們還有中產嗎,或者仍然是一半一半?

接着話鋒一轉,博主坦言他們有的人正在苦苦掙扎着,並且爲自己感到很沮喪。

因爲不知道還能幫到自己的孩子多少。

在這種壓力之下,博主試圖想象可行的解決方案,比如對孩子說不要再喫鱷梨、吐司面包、星巴克,或者找原因是不是孩子們不夠努力,但發現並不可行。

不僅節衣縮食不可行,她的孩子也已經足夠努力。

博主坦言,她的大女兒一周工作六天,每天工作12個小時,還是在懷孕期間,嘗試努力爲她的家庭做更多有利的事。

她的大女兒不僅住在一個租來的兩居室拖車裏,那個拖車簡直快要散架,還因爲她的大女兒正懷着二胎,不得不拼命地努力工作。

與此同時,大女婿也失業了,支付不起托兒所費用,不得不負責當家庭煮夫照顧孩子做家務。

而這也是她大女兒在二胎期間每周工作6天,每天工作12小時的原因,同時也爲了盡可能存點錢帶回家。

最終,在大女兒的努力下,終於攢到买房的錢。

選擇了一套22萬美元的房子,但這22萬美元住房已經是博主大女兒最大能力範圍下所能买到的最便宜房子。

然後每個月的貸款是1800美元。

博主生活在亞拉巴馬州,大女兒在紐約州,但博主自己也买了房子在2014年美國房地產市場崩潰之前,是一棟22萬美元每個月的貸款只有1100美元,那時候博主的房貸利率低很多。

而自己的大女兒买房买在了利率高位,在同樣的房貸總額下,每個月要多負擔600多塊美元的房貸。

就像很多中國父母一樣,孩子买房了,首先感到的就是开心和激動,博主也一樣,大女兒住進房子後,博主爲女兒感到了激動和高興。

但也正因如此,博主大女兒也不得不在生完二胎的兩天後,快速回到每周工作6天,每天工作12小時的崗位上。

緊接着,因爲大女兒需要努力工作,博主也不得不到盡全力幫忙照顧外孫。

而博主也插播了一段題外話——

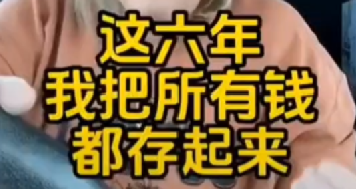

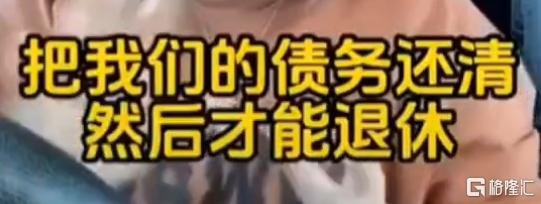

自己和丈夫已經退休,並且兩人都在美國空軍服役22年,退役後博主還去了私企工作了6年,夫妻倆把所有的錢都存了起來,在私企工作的6年間,才把所有的負債全部還清。

這樣才可能在最後的6年工作中順利退休。

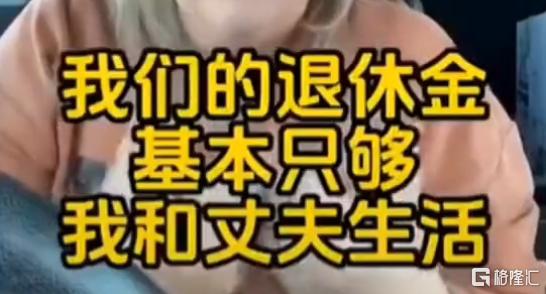

但退休後的儲蓄足夠博主夫妻二人花銷養老,但也僅夠維持基本的生活,並不能大手大腳花錢。

可是現在大女兒的情況是極盡一切一切努力住進了自己努力买的房子,轉折卻來了。

大女兒收到通知,銀行說2024年住房保險和財產保險的費用漲了,PMI指數上漲了,每個月的貸款需要增加到2300美元。

這是博主和大女兒始料未及的。

因爲博主自身從2014年就住進自己买的房子,雖然財產稅、房屋稅每年都漲,重新評估後,自己只需要額外多支付大概20到40美元每個月的抵押貸款,而不是一下每個月多支付500美元貸款。

然而,大女兒極盡所能,也湊不夠2300美元去支付貸款。

並且屋漏偏逢連夜雨,博主大女兒的公司因爲負擔不起那么多員工,就在2023年的聖誕節前一天解僱了博主的大女兒。

於是作爲一個家庭的整體,博主也不得不幫助大女兒一家,並重新在襯衫店工作,去支付這一筆抵押貸款。

後來,博主女兒和女婿雖然重新找到了工作,女婿全職,但依舊過得艱難,每個月2300美元的貸款讓他們依舊支付不起托兒費用。

與此同時,女兒兩夫妻一起工作,一起嘗試所有能嘗試的工作,白班、夜班都幹。

所以,博主認爲並非女兒他們不努力,不嘗試。

但令到博主感到更沮喪的是,女兒女婿這么努力拼命才买到的房子,如今正面臨着被收走的可能,還被取消抵押品贖回權,因爲他們真的負擔不起貸款了。

最終女兒卻只能安慰博主說,會好的,會報稅,可以拿回一點錢,也會比銀行收走房子更快一些。

但即便如此,女兒還是拖欠了3000美元。

視頻雖然是去年的分享,但也反映出美國普通民衆的住房實況——

工薪階層不僅要非常努力才能买得起房子,並且每年的抵押貸款都在漲,一旦失業,不僅還不上房貸,房子甚至有可能也會被收回。

當然,父母給力,也會給予更多的支持。

买得起,養不起

一直以來,國內买房,尤其是一、二线城市,投資的指標之一就是租售比。

但在大家普遍的認知中,國內就算是一线城市的租售比也不過是1%~2%左右。

而國外的租售比普遍在3%~5%左右,於是得出租金收益率太低的原因是房價太高,租金太低。

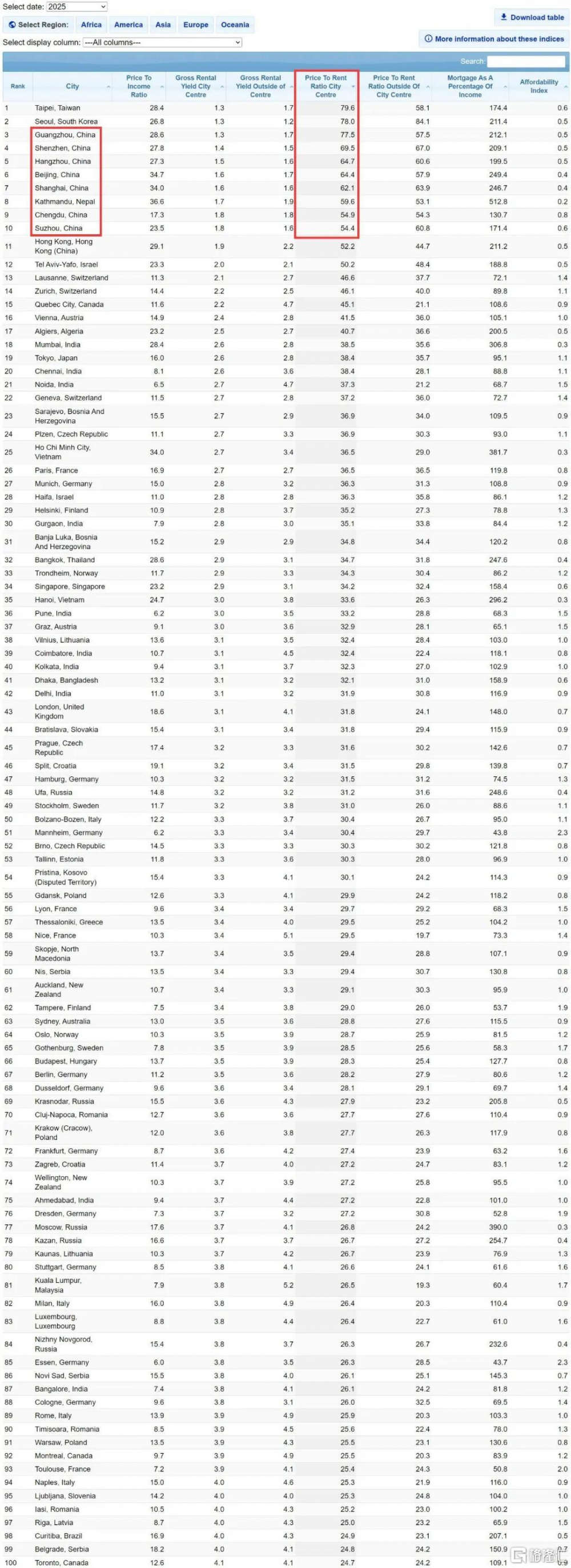

以Numbeo網站的統計數據來看,市中心的房價租金比排前10的國家中,中國就佔了7席位,廣州、深圳、杭州、北京、上海、成都、蘇州分別排在第三、四、五、六、七和九、十位。

中美網友在對账後,確實也表現出了美國租金水平更高的情況。

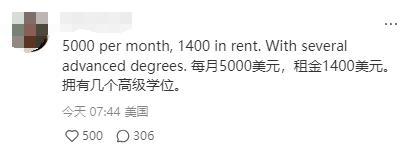

有美國網友表示,月收入5000美元,住房租金就需要花費1400美元每月;

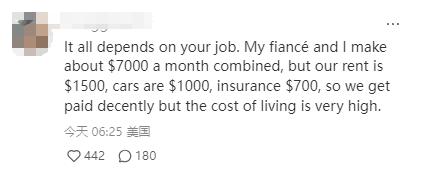

月收入7000美元的網友,住房租金花費1500美元每月

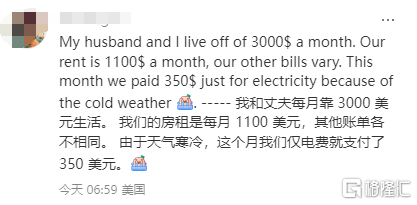

月入3000美元的網友,每月住房租金花費是1100美元每月;

實際上,從中美持有房產差異而言,雖然全美租金水平都比較高,但美國住房更大的特點是——“买得起,養不起。”

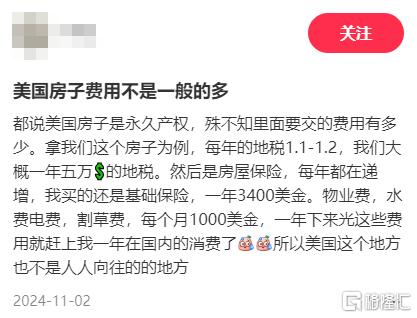

有購买美國住宅網友分享,在加州紐波特市購买500萬美元豪宅(折合人民幣約3650萬),每年的地稅約1.1%~1.2%,按房價的1.2%收約五萬美元/年,房屋保險基礎種類保險3400美元/年,物業費,水費電費,割草費,每個月1000美金。

雖然加州對自住房有免稅額,免除多少也視情況而定。

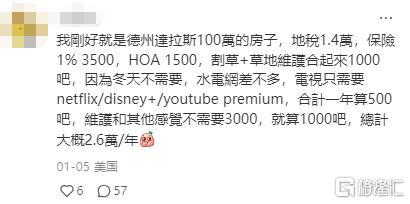

也有購买了美國德州住房的網友分享,在德州達拉斯100萬美元住房(折合人民幣約730萬),地稅1.4萬,保險3500美元,物業管理費1500美元,割草費+草地維護費合計1000美元,維護和其他費用合計約1000美元,加上電視費用500美元/年,全年總計約2.6萬美元/年。

但德州每個地區的地稅並不一樣,沒有州稅,地稅相對全美其他地區高一些。

而位於佛羅裏達州的網友,則分享40多萬美元的地稅3000多美元一年,物業管理費312美元,保險一年2400美元;位於洛杉磯東邊的一些新房子,地稅1.9萬美元/年左右,新房還有額外的稅。

整體來看,美國州與州之間,州內每個地區稅費差別非常大,有的區域地稅2%,有的2.5%,有的1.8%。

而保險費用差異也明顯,會依據保險公司、屋頂的材料、是否存在泳池等不同而保險費有所不同,但住房哪怕是只有一套每年的地稅、保險、割草費、物業費少不了。

對比之下,美國與中國劃上總房款等值的住房後,後續持有總成本明顯也會更高。

所以,中美房產購买和持有的差異——

中國農村自建房無物業,無稅費,無維修費用,基本自建自住,後期維修也看個人;

城市住宅,70年產權,購买支付總房款及契稅、增值稅、個稅後,只需支付物業費用,並無稅費(除重慶、上海);

物業管理不僅修剪園林、節假日打扮小區、不定期舉辦社區活動、打掃衛生,還巡視安全,維修小區各種公共設備,如電梯,房屋牆壁,上下水設施,遊樂區健身器材等;

物業費按面積收取,城市中大約1—13元/㎡/月,一线城市一百平方米住房物業費用,若3元/㎡/月,物業費用約300元/月(折合美元約$43)。

美國房子,無論農村、城市住房,永久產權,除了前期購买支付房款、產權保險費、房屋檢查費、房屋評估費等。

後期同樣需要繳納物業管理費,且物業管理僅維護社區內的公共區域和設施,並不包括割草、草地維護、安保巡邏等,且房子價格越貴,費用越高。

除此以外美國住宅每年需持續繳納地稅、保險、割草費、草地維護費以及其他費用,並且房屋保險,每年依據房屋遞增。

所以,若要算真正的租售比,購入同等總價的住宅,美國租售比除了算上售價,理應還要算上他們每年額外支付的各種稅費,保險費用等。

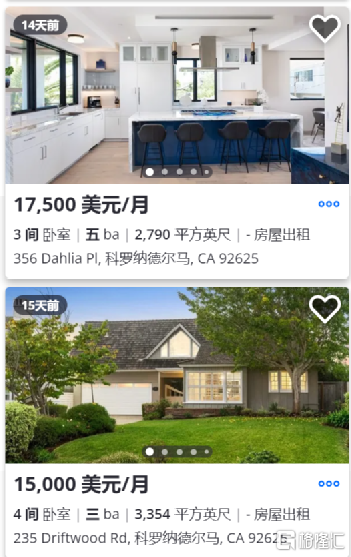

以美國紐波特市的租金水平爲例,根據Zillow平台顯示,在4000美元—6萬美元/月的水平,若是500萬美元左右的房屋,租金約1.5萬美元—1.8萬美元/月,一年下來租金收入約18萬—21.6萬美元。

那么按照前文網友分享的地稅、保險等費用开支,加州紐波特市500萬美元的豪宅估算,出租的收益率約2%~3%。

這還暫未估算租金收入,每年需要繳納的稅費。

算上每年需繳納的稅費,實際的租金回報率,則會更低一些。

甚至個別情況,也可能出現租金收入扣除物業費、房產稅、維修費、水電費等支出後,業主出現出租淨虧損的情況。

換而言之,如果僅討論美國房屋價格低,租金收入高,买房投資性價比更高就比較片面了。

加上這些年,美國的保險、地稅上漲,一些州已經不再適合走买房依賴收租回報的投資模式。

作者 | 醉酒大鯊魚

標題:一覺醒來,美國人也买不起房

地址:https://www.iknowplus.com/post/184787.html