財政發力:M1、M2回升

投資要點

12月社融同比增速回暖,主要得益於政府債年底集中發行的帶動。結構上,在地方化債組合拳的影響下,12月融資延續了“政府借錢、企業還債”的結構變化,與11月表現比較類似。回顧全年,2024年上半年社融同比增速震蕩回落,M1、M2增速也明顯走弱,主要受到實體部門融資需求偏弱、金融“擠水分”和防空轉、政府債發行節奏偏慢等的影響;同時,在“均衡投放”的要求下,供給端發力也較爲“克制”。進入下半年,隨着宏觀政策連續發力,政府債發行也明顯提速,融資表現邊際好轉。不過,要進一步修復實體部門的融資需求,預計還需要更多政策支持。

貨幣政策方面,接下來降准降息均可以期待,不過短期政策也需要在利率和匯率之間做好平衡。

風險提示:政策力度不及預期、房地產走勢的不確定性。

2025年1月14日,央行公布2024年全年社會融資規模增量累計爲31.26萬億元,比上年同期少3.32萬億元;社融存量同比回升至8.0%。2024年人民幣貸款增加18.09萬億元,推算得到12月人民幣貸款新增9900億元,同比少增1800億元。我們解讀如下:

1

社融增速回升:政府舉債

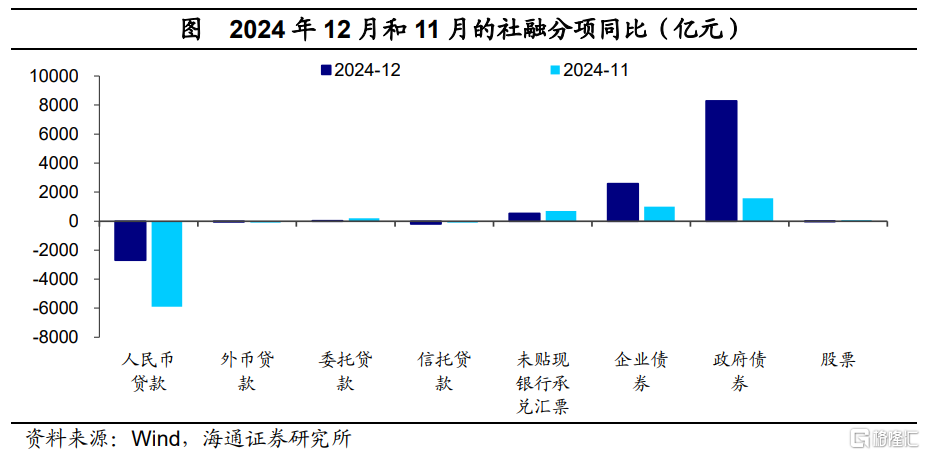

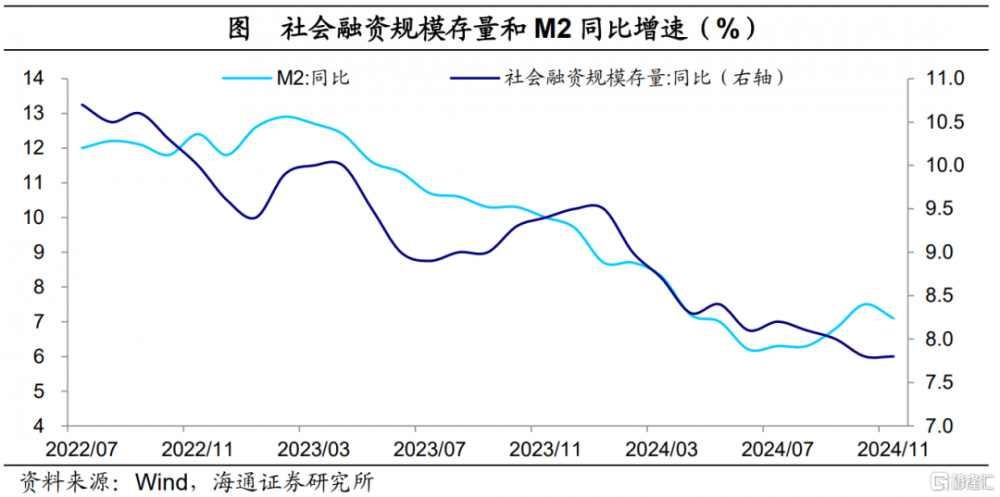

社融存量增速回升。根據2024年全年數據推算,12月新增社融2.86萬億元,同比多增9249億元,結束了2024年8月以來連續4個月的少增。社融存量增速回升至8.0%,止住了2024年8月以來的下跌趨勢。

12月政府債淨融資近1.8萬億元,同比多增8288億元,較11月增幅(1577億元)明顯擴大,爲社融的主要貢獻項。在“6+4+2”化債組合拳下,11月、12月政府債集中發行。截止年末,2024年用於置換隱形債務的地方再融資專項債發行2.2萬億元(其中0.2萬億元爲使用結存限額),實現了全年2萬億的目標。

投向實體的人民幣貸款新增8407億元,同比少增2685億元,較前一月降幅縮小。12月企業債淨融資-153億元,同比少減2588億元。非標融資方面,未貼現銀行承兌匯票同比少減534億元、委托貸款同比少減25億元、信托貸款同比少增196億元。

2

信貸同比少增:企業化債

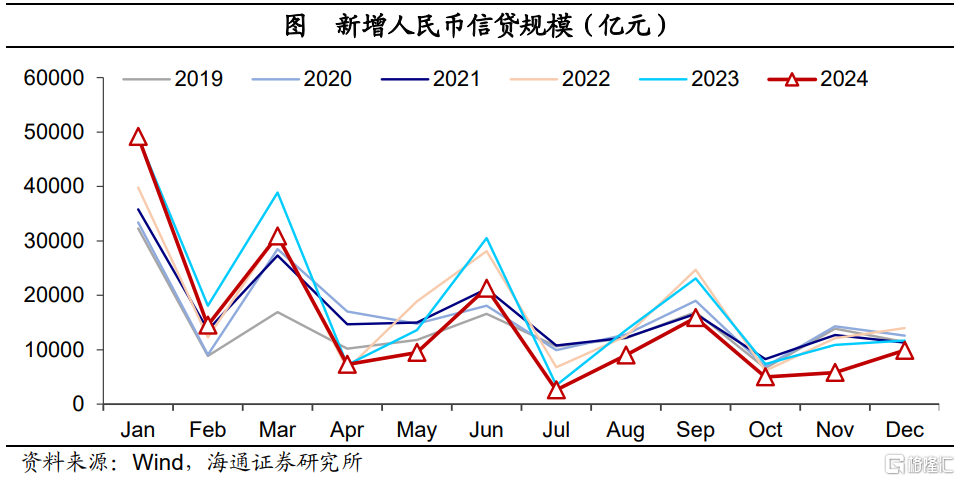

集中化債背景下,新增信貸繼續同比少增。12月新增人民幣貸款9900億元,同比少增1800億元,相比近年同期還是偏低(近4年同期均值爲1.24萬億元)。分項上,12月居民部門信貸同比多增,而企業部門則繼續拖累整體表現,這主要與地方隱性債務置換對存量貸款規模產生的影響密切相關。

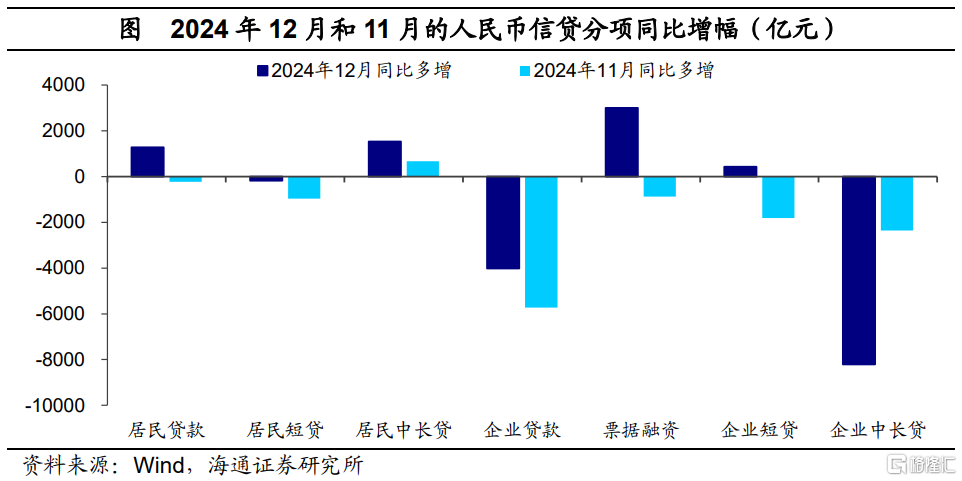

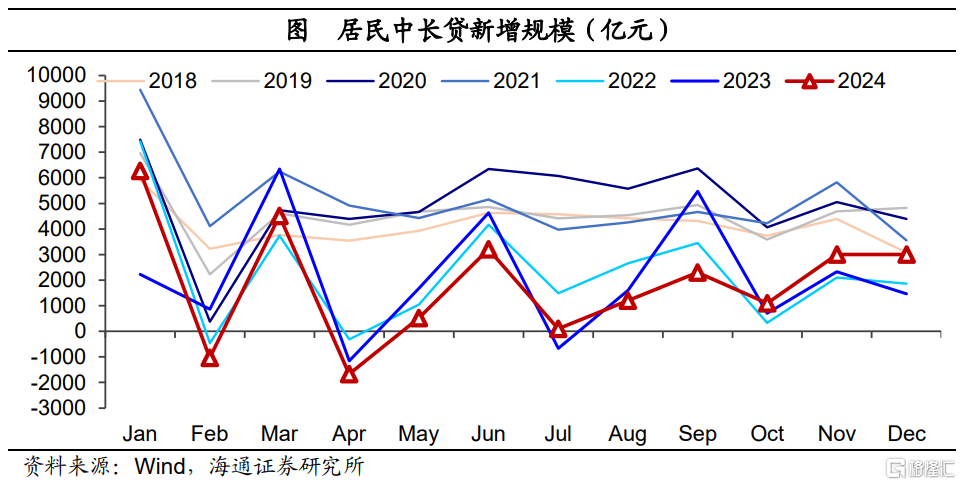

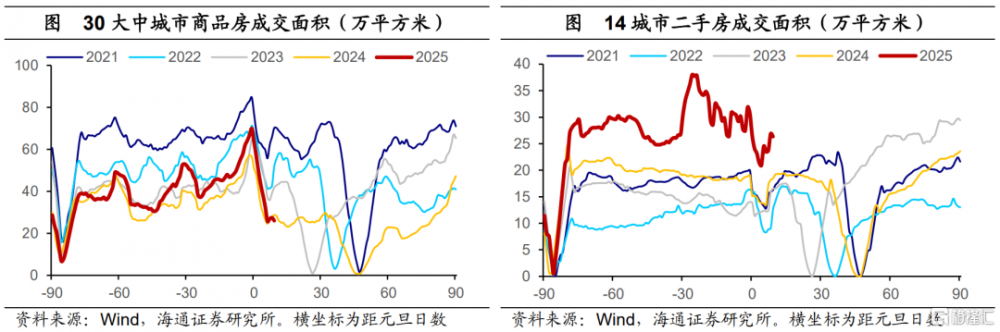

地產銷售持續回暖,拉動居民中長貸。12月居民信貸新增3500億元,其中居民中長貸新增3000億元,同比多增1538億元,已連續3個月出現同比的改善。地產政策優化下,房地產銷售的持續回暖仍在拉動居民部門信貸表現。12月30大中城市商品房成交面積同比增長19.8%,而且在稅收新政的支持下,二手房銷售熱度也較高。不過,從高頻數據看,近幾周前期地產政策的效果已在邊際走弱,新一年居民融資數據或還需要更多政策的支持。消費信貸方面,居民短貸新增588億元,同比少增171億元,或指向部分消費需求已經在系列消費刺激政策中提前兌現。

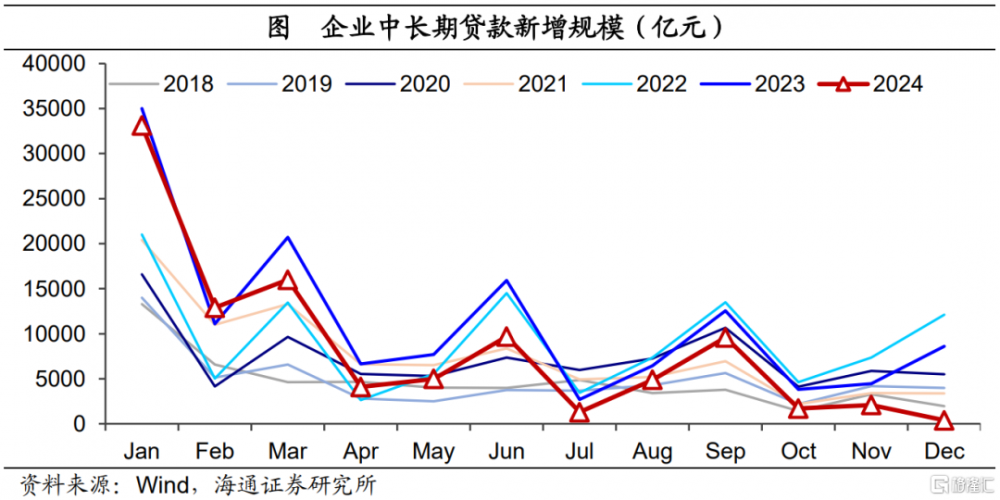

企業部門繼續“還債”。與11月類似,企業信貸表現繼續受到地方債務置換和不良貸款核減的拖累。12月企業信貸新增4900億元,其中企業中長期新增400億元,同比大幅少增8212億元,主因11-12月政府集中增發專項債置換地方的存量債務。隨着資金撥付,城投平台隱債中的部分貸款被置換出來,表內存量貸款讀數受到影響。

與此同時,12月票據融資有所發力,新增4500億元,同比多增3003億元,“以票衝貸”操作一定程度上起到托底的作用。不過總體上,年末階段,多數銀行已將精力逐步轉移至籌備新一年的“开門紅”項目,12月信貸市場整體新增投放動力趨於平緩。

3

M1、M2雙雙回升

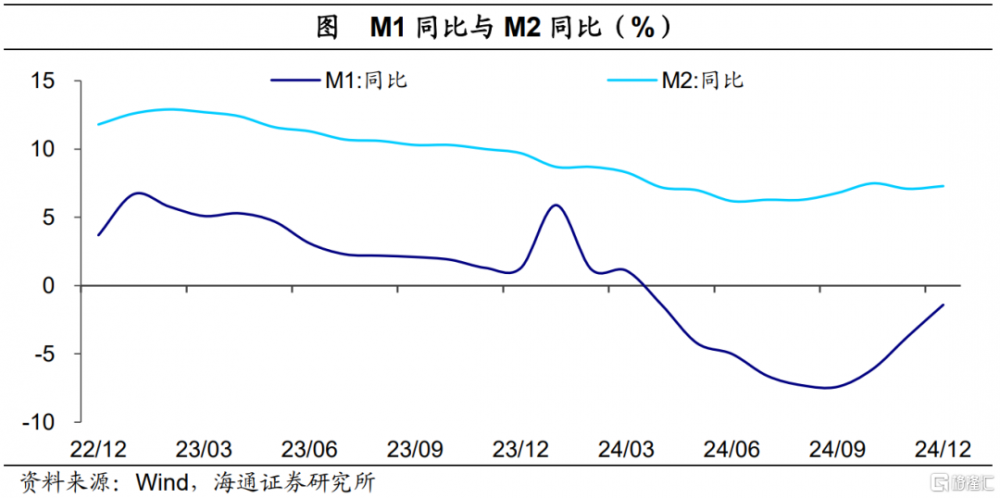

貨幣方面,12月M2同比重新反彈,回升0.2個百分點至7.3%;M1同比繼續改善,較11月擡升2.3個百分點至-1.4%,回到2024年4月的水平。我們認爲,除了2023年同期基數偏低外,兩方面因素也比較重要。一是房地產銷售的持續回暖,帶動了居民存款向房企活期存款轉移,幫助M1同比降幅收窄。二是12月政府支出追進度,政府存款向企事業單位存款轉移,12月財政存款同比少增了7504億元。往後看,新口徑下M1同比增速能否持續回暖,還需要繼續跟蹤房地產銷售以及財政發力的持續性。

總體上,12月社融同比增速回暖,主要得益於政府債年底集中發行的帶動。結構上,在地方化債組合拳的影響下,12月融資延續了“政府借錢、企業還債”的結構變化,與11月表現比較類似。

回顧全年,2024年上半年社融同比增速震蕩回落,M1、M2增速也明顯走弱,主要受到實體部門融資需求偏弱、金融“擠水分”和防空轉、政府債發行節奏偏慢等的影響;同時,在“均衡投放”的要求下,供給端發力也較爲“克制”。進入下半年,隨着宏觀政策連續發力,政府債發行也明顯提速,融資表現邊際好轉。不過,要進一步修復實體部門的融資需求,預計還需要更多政策支持。

貨幣政策方面,接下來降准降息均可以期待,不過短期政策也需要在利率和匯率之間做好平衡。

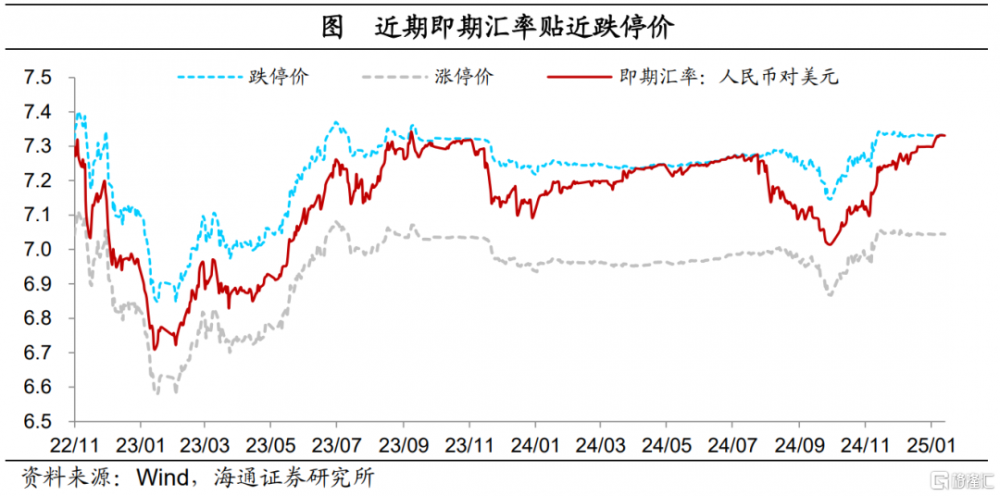

1月以來,受強勢美元的衝擊,人民幣匯率又面臨了一定的貶值壓力:美元兌人民幣的即期匯率與中間價的偏離幅度已連續接近每日2%的波動上限。與此同時,央行已在通過“中間價+掉期點幹預+離岸央票+跨境資本管理”等組合工具積極穩定匯率。我們認爲,要穩定匯率,央行政策工具箱仍較充足、空間較大,但也會注意節奏把控、與利率寬松政策做好平衡。14日“中國經濟高質量發展成效”系列新聞發布會上,人民銀行就表示了“實施貨幣政策主要考慮國內經濟金融形勢,當然也會兼顧內外平衡”。

風險提示:政策力度不及預期、房地產走勢的不確定性

注:本文來自海通宏觀研究2025年1月14日發布的《財政發力:M1、M2回升——2024年12月金融數據點評》,分析師:梁中華 S0850520120001、應鎵嫺 S0850521080001、賀媛 S0850123030080

標題:財政發力:M1、M2回升

地址:https://www.iknowplus.com/post/184423.html