“誰”在超額儲蓄?

1. 超額儲蓄的結構“畫像”?

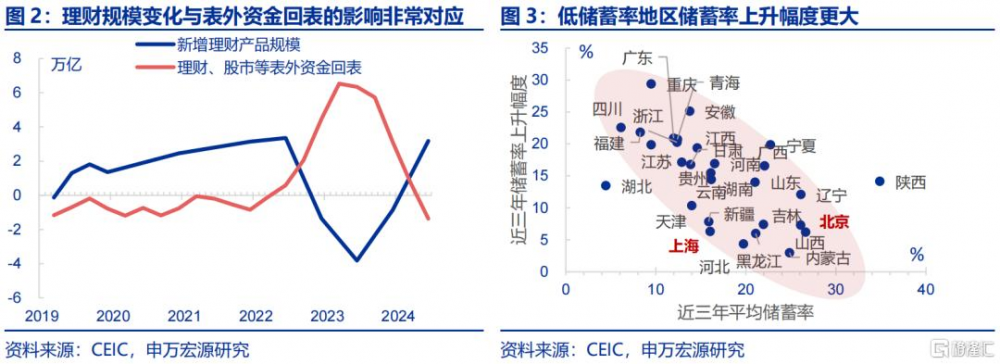

觀察居民超額儲蓄不能直接觀察銀行存款,而是要觀察包括銀行理財、股市投資等在內的全口徑儲蓄。市場目前對於超額儲蓄的研究,多是基於居民銀行存款的視角。2021年以來,儲蓄存款由2020年12月92萬億大幅上升56萬億至2024年11月149萬億。但是,居民銀行存款的變化受到表外資金回表的影響,譬如2022年下半年後的理財調整,大量資金回流存款,會從統計上推高居民存款的讀數。股市資金贖回也會推升存款讀數。私人銀行等財富管理的微觀結構數據,也無法解釋儲蓄宏觀結構的變化。因此我們構建居民全口徑儲蓄指標,後者近四年增加52萬億,比歷史趨勢超額增加了11.1萬億,並從分省份數據出發,更准確討論超額儲蓄的結構情況。

從儲蓄主體結構來看,過去三年超額儲蓄的主體更多是儲蓄率更低的地區。從分省份數據可發現,過去三年儲蓄率上升幅度更大的地區,更多是儲蓄率本身就更低的地區,譬如河南(+16.9pct至21.9%)、四川(+22.6pct至14%),重慶(+29.4pct至19.3%)、福建(+21.8pct至17.6%)、廣東(+20.9pct至17.8%)等等,而儲蓄率較高的地區,如北京(29%)等地儲蓄率上升幅度有限。

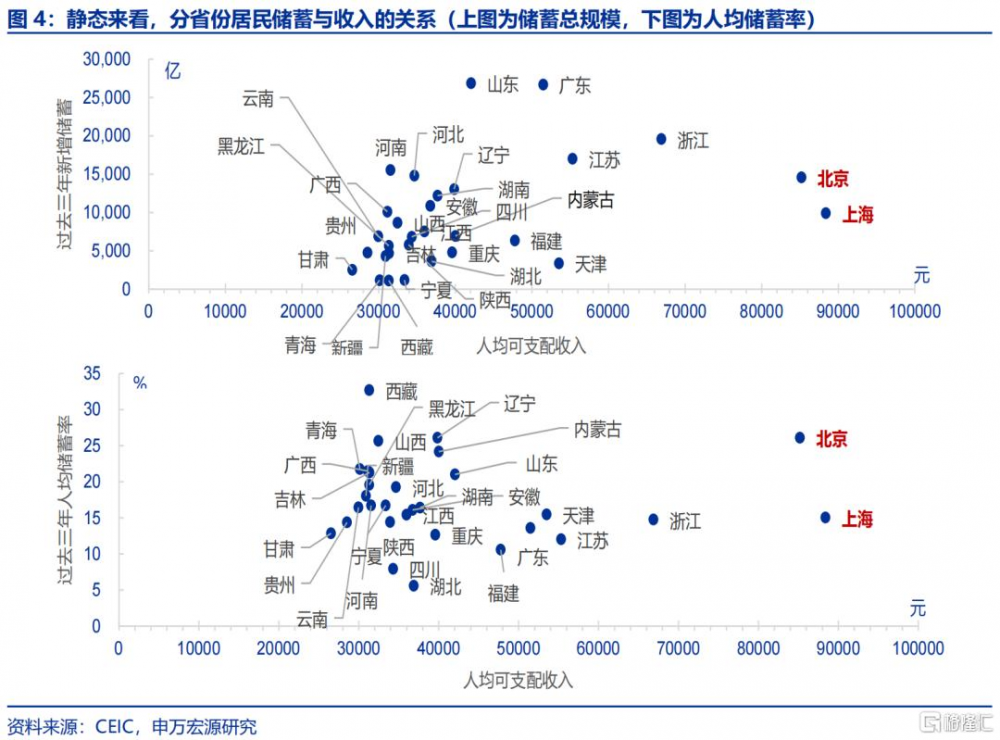

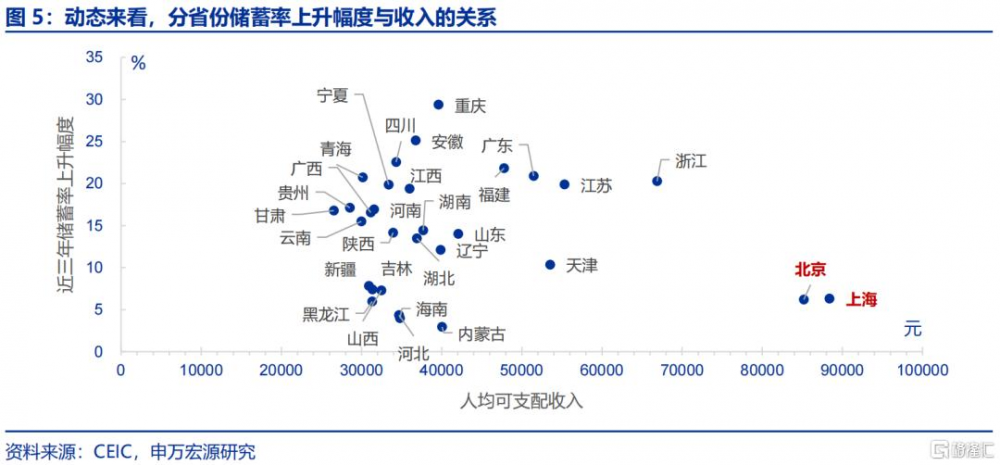

從儲蓄收入結構來看,過去三年超額儲蓄的主體更多是收入更低的地區。靜態看,過去三年儲蓄率、儲蓄金額較高的地區,都是收入相對較低的地區,譬如陝西(儲蓄率,下同,34.9%)、山西(26.1%)、遼寧(26.1%)、山東(21%)等地區。高收入地區中北京儲蓄率較高(26.6%),但上海(16%)、江蘇(9.5%)、浙江(12.3%)等地儲蓄率較低。動態看,過去三年儲蓄率上升幅度更大的地區,更多也是收入更低的地區,譬如重慶(+29.4pct)、四川(+22.6pct)、甘肅(+16.8%)、河南(+16.9pct)、江西(+19.4pct)等儲蓄率明顯上升,而高收入地區如北京(+6.2pct)、上海(+6.3pct)儲蓄率上升幅度較小。

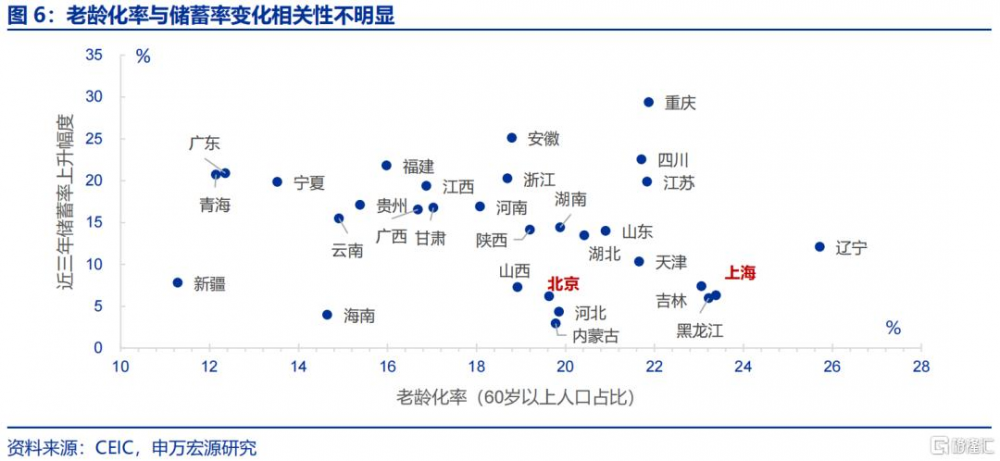

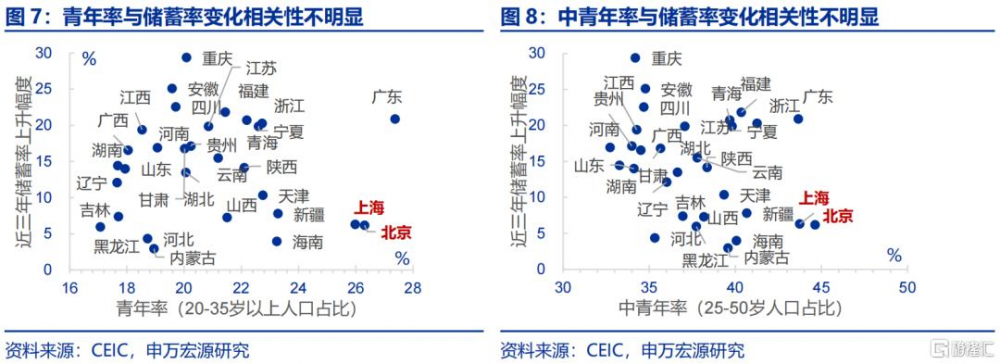

從儲蓄年齡結構來看,不同年齡群體均存在超額儲蓄,並非由某一年齡段主導。從老齡化率來看,60歲以上人口佔比較高與較低的地區均存在超額儲蓄,譬如重慶老齡化率較高(22%),儲蓄率上升幅度(+29pct)也較大,但廣東老齡化率較低(12.4%),儲蓄率上升幅度也較大(+21pct)。從青年率(20-35歲人口佔比)來看,青年率較低的地區如廣西與河南,儲蓄率均上升17pct,但青年率較高的地區如廣東等,儲蓄率也明顯上升。從中青年率來看(25-50歲人口佔比),中青年率較低的地區如重慶等儲蓄率明顯上升,中青年率較高的地區如浙江等儲蓄率也明顯上升。

2. 超額儲蓄的形成之謎?

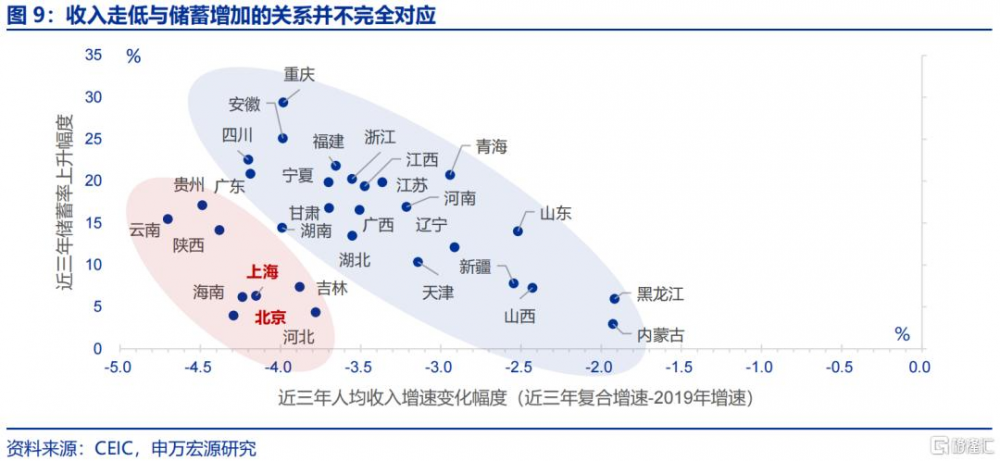

本輪居民超額儲蓄並非源自典型的預防式儲蓄行爲,“收入下行、減少消費、增加儲蓄”的主流觀點與實際數據特徵相左。2021年超額儲蓄开始形成以來,從收入變化來看,雖然部分地區存在收入增速下行、儲蓄率上升的特徵,譬如重慶(-4pct)、四川(-4.2pct)等地區近三年人均可支配收入增速下行幅度比其他省份更大,上文提到的儲蓄率上升幅度也確實更大。但仍有較多收入增速下行幅度較大的地區,儲蓄率上升幅度不高,譬如北京、上海、河北(+4.3pct)、吉林(+7.4pct)等等。從消費傾向變化來看,消費傾向下降的地區並未出現明顯的儲蓄率上升的情況,譬如新疆、遼寧等等,反而消費傾向上升的地區如浙江、江蘇、湖北等,儲蓄率也明顯上升。

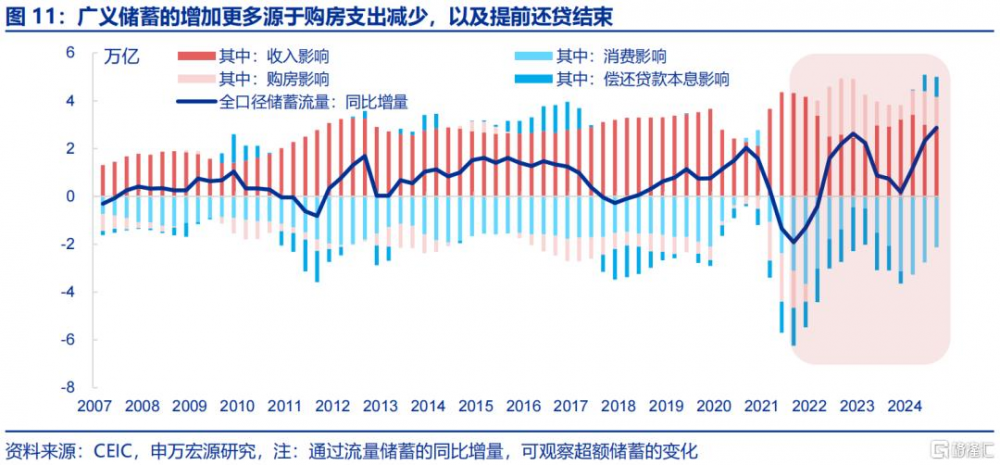

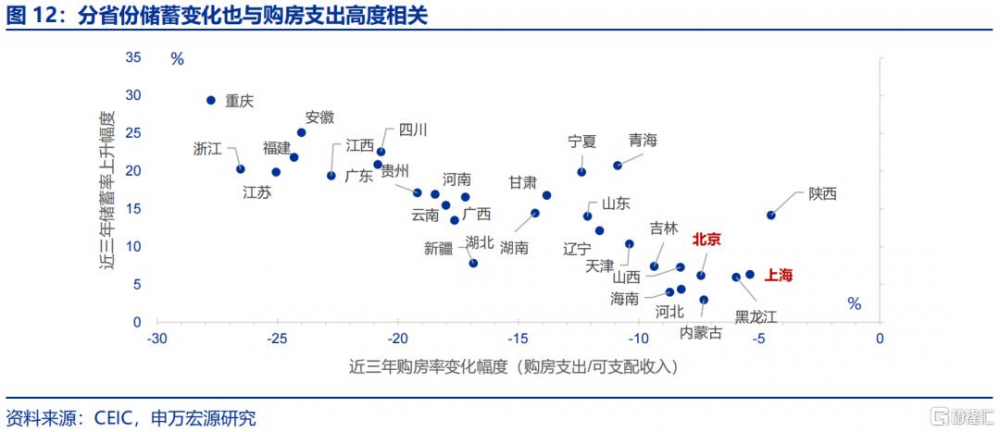

超額儲蓄的增加更多源於房地產市場調整,包括居民購房支出的持續減少,與提前還貸的階段性緩和。從超額儲蓄流量的同比變化來看,2021年以來超額存款持續增加過程中,收入和消費變化的影響相對有限,更多是房地產市場對居民儲蓄行爲的影響。一方面表現爲居民購房支出的持續減少,後者由2021年中(年化消耗8萬億),轉變爲當前年化消耗3.3萬億,即可節約近5萬億的超額儲蓄。與此同時,2023年居民提前償還貸款本息年化消耗儲蓄5萬億左右,但2024年後提前還貸問題緩解,儲蓄年化消耗量下降至4.3萬億。此外,分省份數據來看,近三年儲蓄率更大幅度上升的地區,也確實是購房支出減少更多的地區,譬如重慶、江蘇、浙江、福建等。

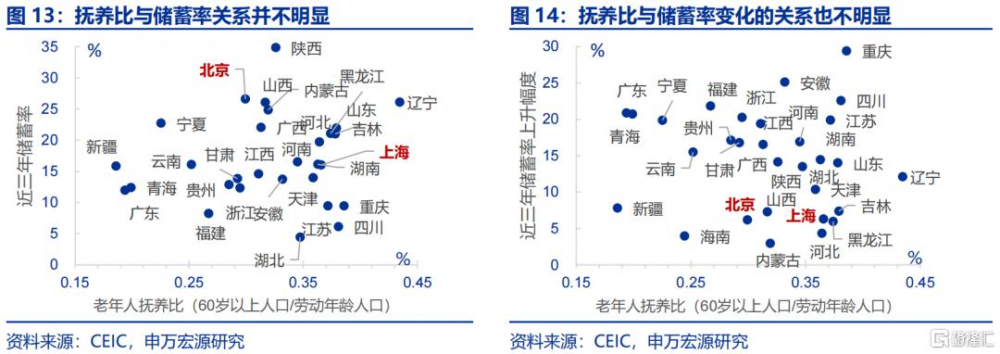

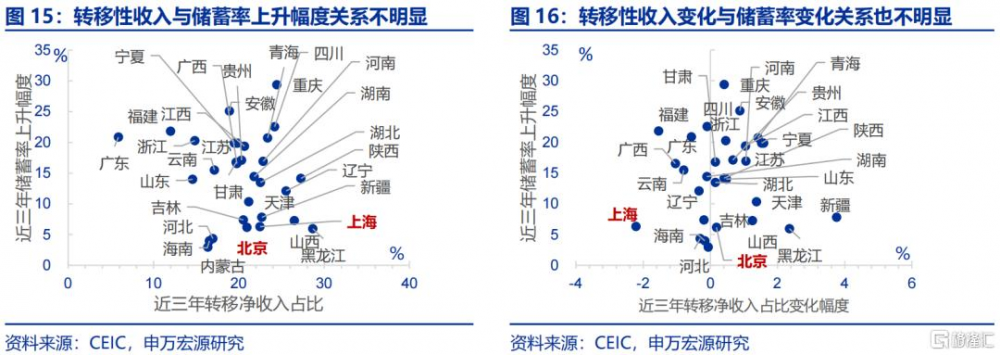

中長期因素是否也影響了本輪超額儲蓄?社會保障力度差異、養老壓力並不是本輪儲蓄高增的主因。養老壓力方面,靜態看,老年人撫養比與儲蓄率的相關性並不明顯,撫養比較高與較低的地區,均有超額儲蓄的現象存在,譬如寧夏撫養比較低(0.23)、遼寧撫養比較高(0.43),但儲蓄率均處於20%以上的較高水平。動態看,本輪儲蓄率上升幅度更大的地區,同時存在於低撫養比與高撫養比地區,譬如廣東、重慶等等。社會保障力度方面,我們以每個省份居民可支配收入中轉移性收入佔比作爲度量指標,包括養老金或離退休金、社會救濟和補助、政策性生活補貼等。轉移性收入佔比較高的地區,如重慶、青海、四川等,儲蓄率上升幅度均在20個百分點以上,而轉移性收入佔比較低的地區,如廣東、福建、浙江等,儲蓄率上升幅度也在20個百分點以上。

3. 超額儲蓄的“釋放路徑”?

超額儲蓄的流向受形成模式影響,美國、歐盟分別是“財政補貼式”、“節約消費預防式”的超額儲蓄,因此儲蓄最終流向消費。2020年以來,美國個人儲蓄率由2019年前7%左右水平,一次性大幅上升至2020年4月32%,2021年3月迎來第二個高點(25.9%)。超額儲蓄主因居民收入“逆勢”衝高(收入兩年平均增速在2020年4月、2021年3月分別高達9.5%與15.8%),反映美國財政在疫情期間大規模補貼的影響。因此後續超額儲蓄的消耗更多流向了消費,支撐美國消費增速至2022年持續偏強(5%~10%的較高區間)。而歐盟財政對居民收入的直接支持力度有限,歐盟2020年儲蓄率(25.3%)大幅上升更多源於節約消費的預防式模式。因而後續經濟轉好後,儲蓄更多重新回流了消費,支持歐盟消費增速在2021年下半年後一度回升至5%以上。

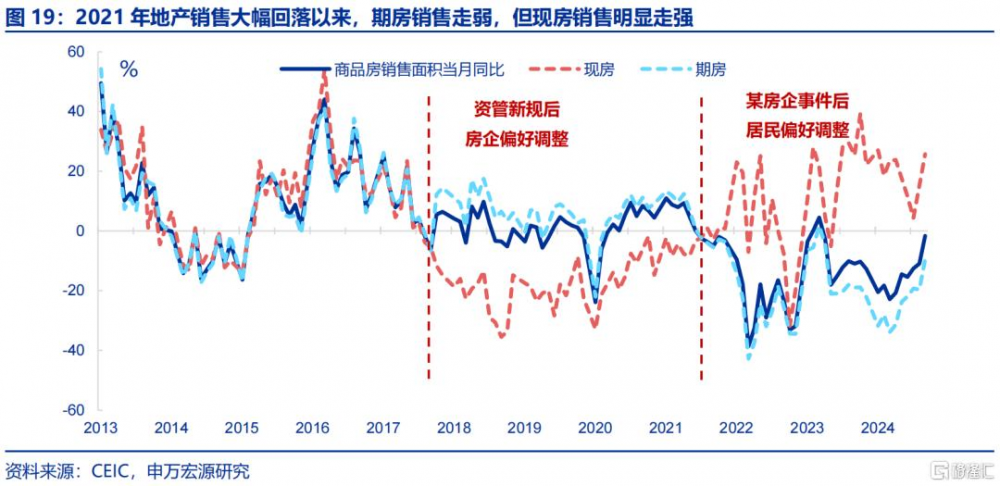

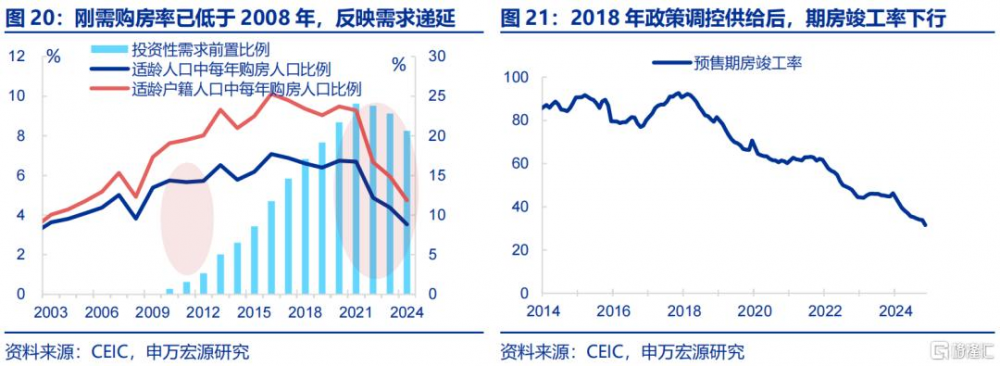

但我國超額儲蓄更多源於購房支出的減少,主因房企供給側風險導致居民購房需求遞延,因此後續儲蓄最終流向或是房地產、而非消費,而中間狀態或通過股市等金融資產過渡。2021年以來地產政策並未大幅遏制需求,而是更多收緊融資監管。因此,前期地產銷售走弱更多源於供給側房企竣工風險暴露(期房按時竣工率僅40%左右),令居民購房剛需遞延,而並非購房需求趨勢性消失。此過程中,現房銷售面積增速(2024年19.4%,下同)已強於2016年“房住不炒”提出前水平,但佔比更大的期房銷售面積增速大幅下滑(-23.7%),更多購买期房的居民選擇推遲購房行爲。剛需購房率(3.5%)也相應低於2008年時水平,反映剛需群體的遞延購房特徵。在居民晚买房的過程中,自然也會先形成超額儲蓄。

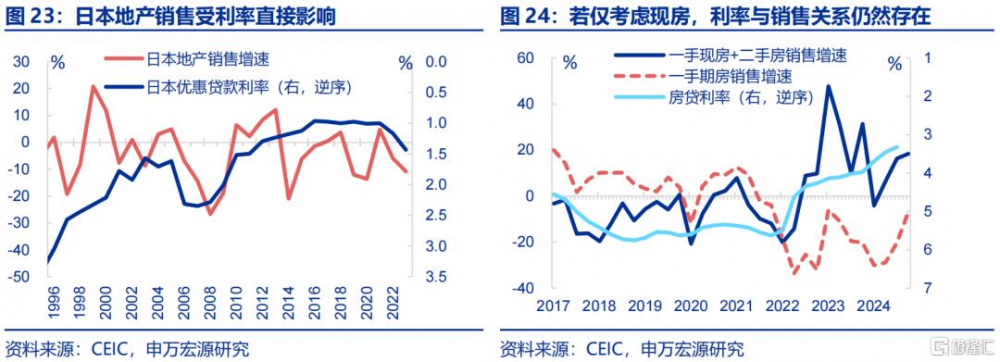

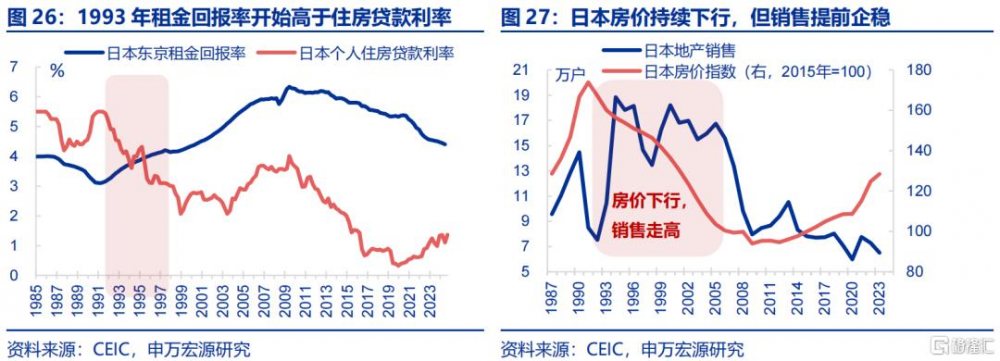

因此近兩年需求側刺激政策加碼、但居民超額儲蓄不降反升,也是因爲供給側風險引發的遞延購房行爲,會約束需求側政策對儲蓄的引導效果。2021年以前的地產周期中,央行降息能刺激1個季度後地產銷售走強與居民儲蓄釋放。但2021年以來,房貸利率降至3.3%的歷史低位,實際利率也降至3.1%的極低水平,但地產銷售也持續偏弱。該現象並不能由房價下行解釋,日本1993年後房價連續下滑近20年,但降息政策同樣能拉動地產銷售反彈。影響我國降息政策的更多是結構性因素,如果只考慮成屋銷售,降息政策已在推動銷售走強。但降息政策更多影響需求側,無法直接扭轉供給側問題,期房竣工風險令居民推遲購房行爲,導致整體銷售偏弱與居民超額儲蓄。

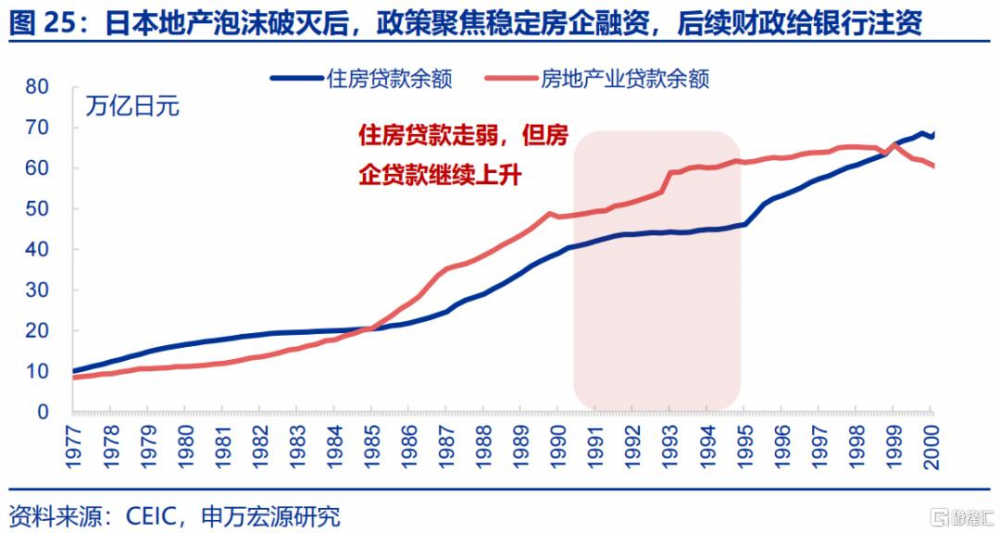

因此,房地產市場的企穩是超額儲蓄能否釋放的決定性因素,前者需要政策在地產調控過程中“兼顧兩頭”。觀察成熟經濟體地產調控的常見手段會發現,大多是管住“兩頭”、其他交給市場。“一頭”是管住地產商的“流動性危機”,防止房地產企業的流動性危機擴散至整個金融市場,進而影響實體經濟。政策的這一端涉及管理房地產企業的融資環境和金融條件,避免融資惡化導致的流動性危機,這是許多經濟體的常見做法。另一方面,通過迅速降低按揭利率至租金回報率以下,爲房地產市場提供企穩的基礎,讓市場力量發揮作用。

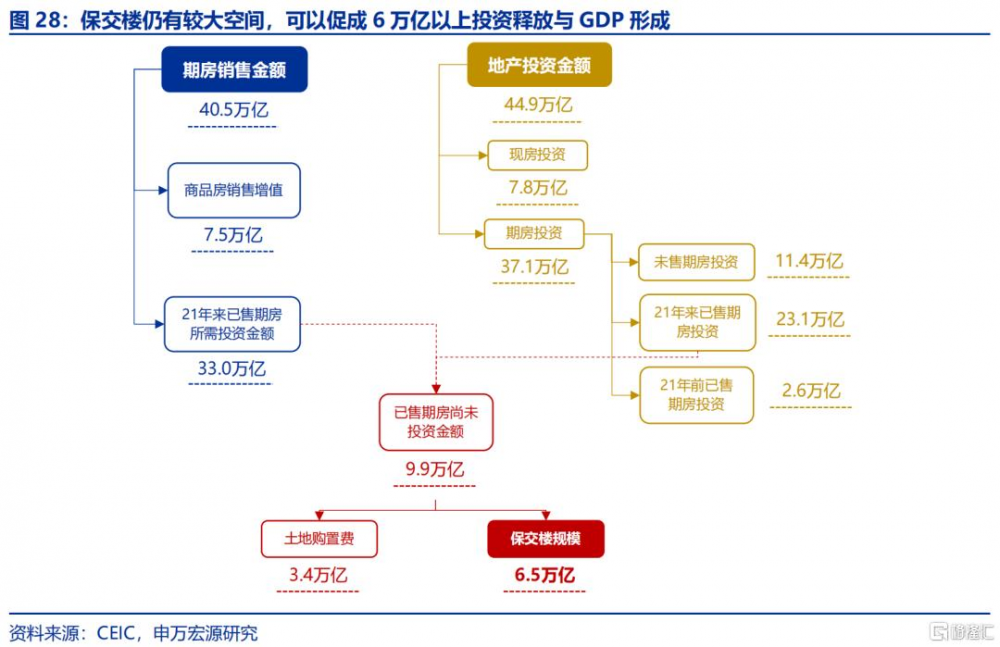

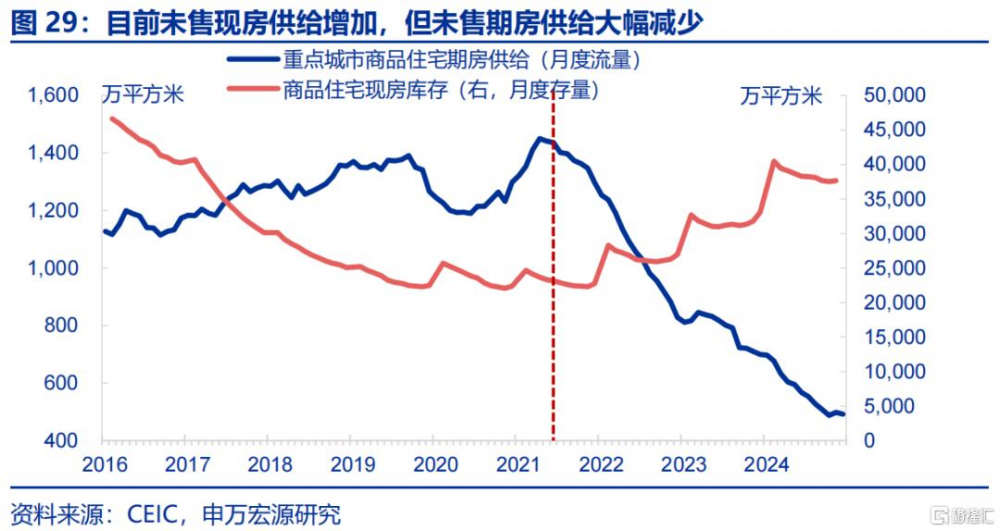

此背景下,“保交樓”政策或是被市場忽視的重要抓手,其具備“擴投資、促銷售、穩房價、釋放儲蓄”的良性循環效果。2021年至今,已銷售的期房但尚未形成投資的規模仍有6.5萬億,資金缺口在3萬億左右。這一規模並不大,完全可由潛在政策空間覆蓋。財政若通過收儲土地、注資銀行間接引導“保交樓”貸款加大投放等方式填補缺口,不僅可形成投資和GDP,同時竣工率上升也能緩和居民觀望情緒,促進居民釋放存量剛需、形成銷售。同時,保交樓也具備穩房價的乘數效應。當前現房供給過剩背景下,現房價格較難企穩,但期房供給已大幅減少(重點城市期房新增供給較2021年中已減少65.8%)。若“保交樓”推動期房需求改善,在供給偏緊背景下,房價企穩的阻力或相對更小。

風險提示

1)房地產形勢變化超預期。部分企業加速出險,地產超預期走弱。

2)租房需求持續偏弱壓制租金回報率。青年等結構性就業問題擾動。

3)政策發力方式與預期不同。出於項目盈利性考量,保交樓力度不及預期。

注:本文內容節選自2025年1月15日申萬宏源宏觀研究報告《“誰”在超額儲蓄?——宏觀專題報告》,分析師:趙偉、屠強

標題:“誰”在超額儲蓄?

地址:https://www.iknowplus.com/post/184422.html