跌勢加劇,外資卻在“超配A股”

周一的A股,延續了上周的跌勢,指數破位,資金拋售。

市場再一次站在十字路口!

就在恐慌情緒蔓延之際,外資大行高盛卻逆勢唱多,理由是隨着市場下跌,利空因素正一步步出清。

正所謂,利空出盡是利好。

高盛建議繼續超配A股。

大投行的意見,投資者應該重視,但更值得重視的,是如何選擇一個有廣闊增長前景的投資方向,方向選對了,回報遲早會到。

說到這個方向,AI就始終繞不开。

最近一個月裏,AI的催化特別多,先是open AI、谷歌等大廠相繼發布多個AI應用,接着又迎來全球科技界的頂級盛事--CES 2025。

不管國外還是國內,衆多AI大廠,包括產業鏈配套商,都推出了不少新的AI產品,尤其是大家翹首以盼的應用層面。

這很可能預示着,新一輪AI投資盛宴,正在开啓。

01

全面开花

作爲今年第一場全球性的消費電子展覽會,CES 2025注定不平凡,實際上它已經演變成硝煙彌漫,各大廠商爭奪AI話語權的大战場。

在CES2025,英偉達最先秀肌肉,丟出了多張王炸”,包括GeForce RTX 50系列GPU亮相,最強卡皇RTX5090登場,當然也包括最熱門的人形機器人。

算力決定着中遊AI軟件系統和下遊商業化的進展,重要性不言而喻。

除了芯片,下遊應用,尤其端側AI,也是CES展的大看點,多款AI眼鏡、AI智能家居亮相CES 大會。

因爲具備音頻和攝像頭,AI眼鏡一直都是AI模型應用落地的最佳可穿戴設備,隨着多模態模型能力的提升和AI Agent(智能體)的成熟,AI眼鏡的功能性和應用場景將獲得極大提升。

已有研究機構認爲,2025年將成爲AI眼鏡元年。

XR產業垂直研究機構Wellsenn XR就宣稱,2025年AI智能眼鏡的滲透率可能會快速提升,2029年,AI智能眼鏡年銷量有望達到5500萬副;到2030年後,AI智能眼鏡行業進入高速發展期;到2035年,AI智能眼鏡銷量有望達14億副。

而傳統的消費電子設備,包括手機、電腦、可穿戴以及各種IoT設備,引入AI功能後能夠刺激換機需求。蘋果在去年10月份於北美首發的Apple Intelligence又陸續擴大使用地區,計劃將逐步上线中國、法國、日本、西班牙等地區。

2023 Q4以來,整體消費電子每一季出貨量同比均實現正增長。2024年第三季度,全球可穿戴腕帶設備市場同增3%,全球AR/VR頭戴式設備出貨量增長12.8%,全球AI PC出貨量達到1330萬台,佔該季度PC出貨量的20%。

更重要的是,增加了AI功能的電子產品,相當於同時升級屏幕、存儲、光學等硬件,從而驅動了終端產品ASP提高。

另外,國內的以舊換新政策也頻傳利好。

1月3日,國新辦舉行“中國經濟高質量發展成效”系列新聞發布會,國家發展改革委副祕書長袁達在發布會上表示,今年將大幅增加超長期特別國債資金規模,加力擴圍實施“兩新”工作。

其中就特別提到,“兩新”工作將擴大範圍,將設備更新支持範圍擴大至電子信息、安全生產、設施農業等領域,實施手機等數碼產品購新補貼,對個人消費者購买手機、平板、智能手表手環等3類數碼產品給予補貼。去年規模大概3000億元左右,就拉動了超過9000億元(汽車+家電)的銷售,今年的情況值得期待。

AI應用是一個萬億級別的潛力市場,資本市場也一直翹首以盼像智能手機時代的iphone 4一樣的引爆點。

而今年的CES 2025,有可能已經提供了這樣的一個引爆點。而國內,疊加消費政策的支持,AI應用的商業化浪潮,正一步步走近。

02

不缺機會

AI應用商業化越來越近之際,投資機會也會漸趨多樣化。

和過去兩年AI芯片佔據絕對C位不同,接下來大家會看到更多的,AI上中下遊的共振的情況出現。

爲什么這么說呢?

我們用移動互聯網做一個類比。

移動互聯網商業化以後,馬上开始了各種應用的商業化,打車、團購、手機遊戲、手機支付等等,一個接一個,一個比一個大。

整個移動互聯網產業鏈,都可以分到一杯羹。

上遊的芯片,高通、台積電、AMD;中遊的軟件系統,包括IOS、安卓;下遊的智能手機廠、配套廠,以及各種APP,業績和股價都長陽了很多年。

AI基本也遵守這個產業發展節奏,產業鏈的整個上、中、下遊都會相互促進。

如芯片技術的進步,會加快中遊AI模型的訓練和推理能力,從而加快下遊應用硬件和軟件產品的推出速度;反過來,下遊應用更多更高的要求,又會倒逼上遊芯片和中遊大模型的快速提升,更多的實踐數據和反饋,使scaling law能更好地發揮作用。

最終,整個產業鏈都不斷進步,從而創造出更多的商業價值,以及投資回報。

這也是以英偉達爲代表的AI芯片公司,股價一直高燒不退的核心原因。

兩年時間,有非常多的質疑英偉達泡沫化的聲音,甚至不乏木頭姐這類以前沿科技投資出名的華爾街大咖,結果呢?

英偉達依然屢創新高,原因就在於,AI的敘事實在太多了。或許AI數據中心的算力需求有一天飽和,但接下來應用端的AI需求會馬上跟進,這又是一個可以延續多年的商業化故事。

前段時間,博通股價大漲,成爲美股歷史上第8家市值過萬億美元的公司,證明資金已經意識到未來AI應用芯片,即定制型的ASIC芯片的價值,並提前布局。

當然,過去兩年,我們見證過一些AI概念公司,股價大起大落,市場也一度出現質疑之聲,認爲AI公司容易泡沫化。

短期看,不能排除這種可能性,資本瘋狂逐利,也容易過猶不及,但拉長時間看,AI的投資機會依然很多。

03

擇時重要

股市投資,核心有兩點,一個是選股,一個是擇時,AI的投資也不例外。

選股方面相對簡單一點,因爲對於公司的研究太多了,投資者並不缺乏這方面的資訊,而且不少好的AI公司已經被市場充分驗證,特別是產業鏈上中下遊的龍頭公司。

當然,個股波動率相對大,對投研能力要求相對高,一些投資者容易出現上漲時踏空,高位又成爲接盤者的問題。

不過,細心的投資者可能已經發現,市場上並不乏攻守兼備的投資工具,例如今年來發展迅速的指數基金。

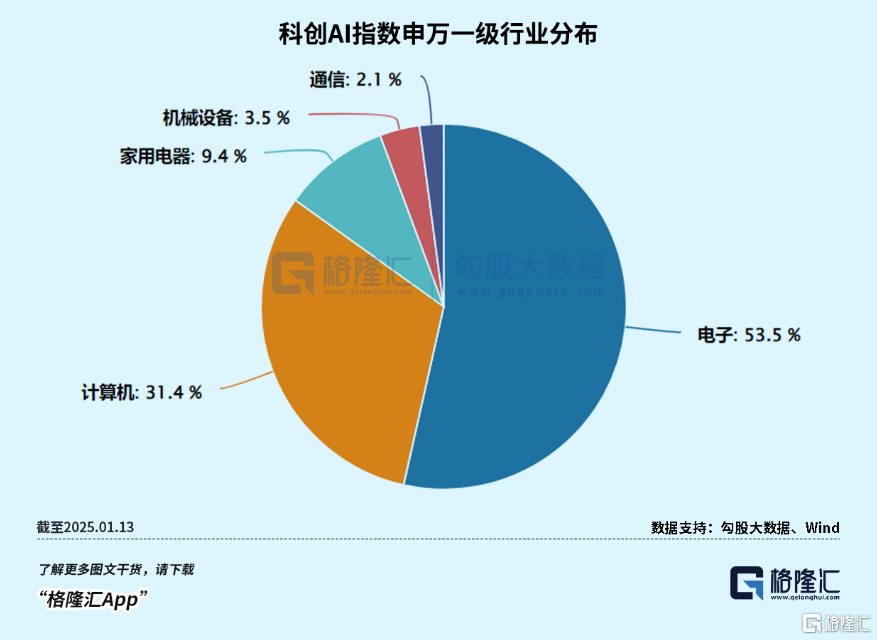

科創板再迎重磅ETF上新,科創板人工智能ETF(588930)於今日(1月14日)上市,它跟蹤的是上證科創板人工智能指數,聚焦科創板30只新興龍頭AI企業,全面覆蓋包括AI專用計算芯片、高性能計算機設備,雲計算、大數據、機器視覺、語音語義識別技術,智能安防、智能交通、智能家居、智能醫療、智能穿戴在內的AI上中下遊。權重股包括寒武紀-U、瀾起科技、石頭科技、金山辦公、恆玄科技、晶晨股份、芯原股份、樂鑫科技、中科星圖、雲天勵飛-U。

從上圖可以看到,偏AI上遊半導體芯片的電子行業,以及偏AI中遊大模型的計算機行業,在科創AI指數中佔比分別達到53.5%和31.4%,這是AI產業鏈中硬科技屬性較爲鮮明的兩個行業,也商業價值較高的部分,不僅能更好地反映了AI產業的變革趨勢,也有能力創造較好的投資回報。

選股之後,自然就到擇時了。

實際上,AI 的擇時也不復雜,每一次大跌,都需要留意是否有上車機會,機會的大小則取決於回撤幅度。

過去一個月,科創AI指數出現回撤,幅度達到12%。

近幾天的走勢略顯反復,不過從大市整體表現看,仍屬於正常。因爲不管是美股還是國內股市,都仍處於調整狀態,科技股因爲高彈性,調整幅度要更大一些。

到底要調整到什么位置,需要再觀察。

但如果繼續下跌,無疑會提供出更好性價比的布局機會,大家需要緊密跟蹤行情走勢。

04

結語

新年前後,股市下跌,大家的看法變得悲觀,對投資方向感到迷茫。

此時更應該回到根本,即找到投資大方向。

問題在於,這個方向究竟是什么?

答案當然有很多,但不管哪一種說法,最後都可以歸結到一點,那就是有着廣闊增長前景,能夠持續不斷創造商業價值的行業和公司。

如前文所述,過去2年,資本市場已經驗證了AI這項技術,所能夠產生的巨大商業和投資價值。更重要的是,AI依然處在很早期的階段,未來還有很大的成長性,且目前正處於從基建轉向商業價值更高的應用階段。

這個趨勢,並非眼前劇烈波動的走勢能夠改變。

逆向投資思維告訴我們,每當市場劇烈下行時,在大部分人都感到恐慌時,或者會出現撿便宜貨的好機會。

當然必要的前提,是把關注點始終放在真正的好公司,龍頭公司,可以是一家,也可以是“一籃子”。

對於科技股投資者,做好AI這個賽道,選出好股,再擇好時,相信回報是不會差的。(全文完)

標題:跌勢加劇,外資卻在“超配A股”

地址:https://www.iknowplus.com/post/184104.html