亞洲貨幣爲何貶值?誰是“易碎體質”?

伴隨着美元的繼續走強,新興市場貨幣再度承壓。從亞洲貨幣的表現來看,彭博亞洲美元指數(注:亞洲一籃子貨幣兌美元的表現)自去年10月以來一路下行,到本周的跌幅已經超過5%,並創下了20年以來的低點。亞洲貨幣承壓的背後,是特朗普交易。一方面,特朗普交易意味着美國的“再通脹”,美元因此伴隨着美元利率上升而走強;另一方面,特朗普不斷高舉的關稅大棒,也意味着對於依賴出口的亞洲經濟體而言,未來的經濟增長也會受到一定的壓力。在內外壓力之下,亞洲貨幣處於風雨飄搖中。

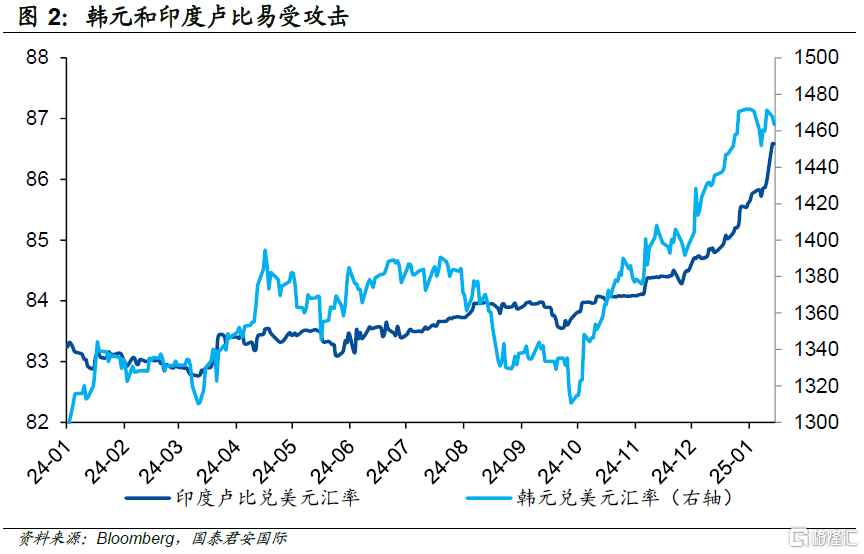

在亞洲貨幣內部,相對表現較差的是印度盧比和韓元,從下圖中我們會發現,印度盧比和韓元在過去一段時間的走勢較爲接近——盡管與印度相比,韓國國內更顯動蕩。這樣的表現背後,一方面反映出市場對於亞洲貨幣的整體態度,另一方面也是因爲韓元和盧比一直以來具有“易碎”屬性。

歷史上來看,韓國央行和印度央行對本國匯率相對採取比較自由的態度,這導致了韓元和印度盧比一直是波動較高的亞洲貨幣。從印度盧比的表現來看,自1980年代就开始一路貶值;韓元的表現也不遑多讓,目前的匯率水平也僅僅比1998年的亞洲金融危機略強。從這個角度而言,這兩個貨幣在市場動蕩時也更容易受到攻擊。

歷史上來看,韓國央行和印度央行對本國匯率相對採取比較自由的態度,這導致了韓元和印度盧比一直是波動較高的亞洲貨幣。從印度盧比的表現來看,自1980年代就开始一路貶值;韓元的表現也不遑多讓,目前的匯率水平也僅僅比1998年的亞洲金融危機略強。從這個角度而言,這兩個貨幣在市場動蕩時也更容易受到攻擊。

當然,與過去的金融市場動蕩相比,市場卻越來越少地擔憂新興市場經濟體的金融系統會出現崩潰。這背後最大的考量,是因爲新興市場經濟體在管理金融風險方面積累了較多的經驗,與此同時也不太會選擇與市場“硬剛”。因爲如果選擇“硬剛”市場,那么必然會消耗自身的外匯儲備,這反而會影響中長期金融穩定的基石。

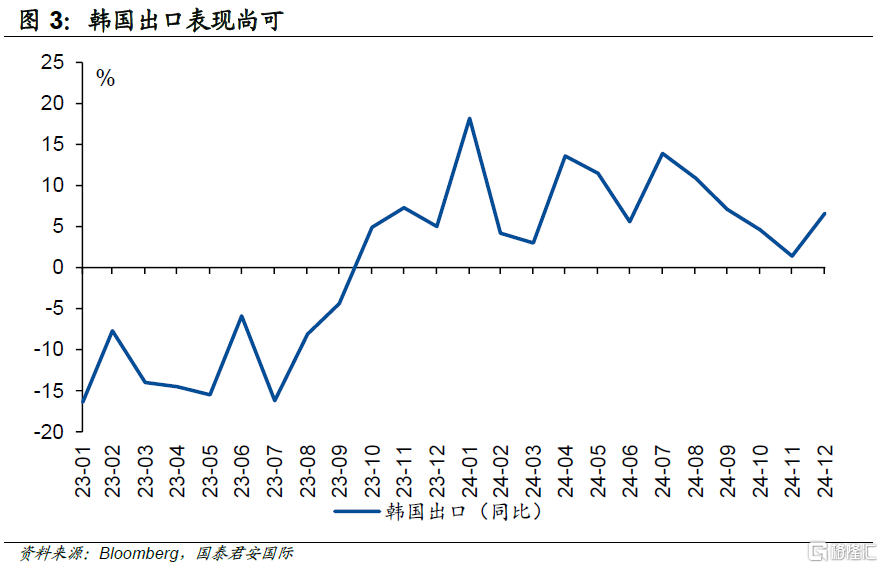

與之相反,匯率貶值也會釋放經濟調整的壓力,並在一定程度上推動出口和旅遊,這在一定程度上讓匯率成爲了自動調節器。比如近期韓國的出口表現還是相當可觀,這也意味着匯率在一個水平上會逐步穩定。與此同時,盡管多數經濟體今年以來的股市表現較差,但韓國股指卻一枝獨秀。韓國的KOSPI指數今年上漲了約5%,這也表明股票投資者並沒有因爲匯率的貶值而同時看空股市。

從近年來亞洲貨幣的表現來看,整體表現不佳意味着資金在流向利息更高的美元。但匯率也是雙刃劍和穩定器,匯率貶值一方面釋放了宏觀經濟的壓力,另一方面也蕴含了經濟反彈的動力。但無論如何,市場並不存在系統性風險的擔憂,這意味着亞洲貨幣的貶值,只是“特朗普交易”的一個鏡像。真正的症結仍然是美國經濟和通脹的表現。

注:本文來自國泰君安發布的《亞洲貨幣爲何貶值?誰是“易碎體質”?》,報告分析師:周浩、孫英超

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:亞洲貨幣爲何貶值?誰是“易碎體質”?

地址:https://www.iknowplus.com/post/184098.html