信達策略:轉向大盤風格

核心結論

跨年行情中的風格和行業表現:小盤成長大概率強,成長、周期、消費等彈性板塊表現好。從歷史經驗來看,如果指數處在低位,則跨年行情啓動的時間較早,幅度較大,有正收益的概率較高。但如果指數處在高位,則跨年行情啓動的時間往往較晚,幅度和收益不確定性也更大。跨年行情階段受政策面積極變化、流動性寬松&交易性資金活躍、業績短期難以證僞、風險偏好修復等驅動跨年行情的因素的影響,均有利於小盤、成長風格表現。少數大盤價值佔優的情況,通常發生在長期風格變化拐點附近,或宏觀經濟數據出現了較爲超預期的改善。跨年行情指數上漲階段,大類板塊整體表現爲成長>周期>消費>金融>穩定。

跨年行情前市場多出現調整,階段性利好價值板塊,包括金融地產、上遊周期、紅利等。歷史上跨年行情啓動之前,市場大多會先有一定的調整,主要是因爲調整後指數估值相對更安全,交易性資金對技術形態安全性的考慮通常影響行情啓動的早晚。年底容易成爲風格變化的高發期,如果跨年行情啓動時間較晚,在12月-次年1月行情啓動前的調整期,預計市場風格會階段性偏向防御,通常是低估值的金融、上遊周期、紅利等板塊領漲。信達證券認爲,9-12月,市場整體是政策預期主導。但當政策落地後,觀察重點反而不再是政策,而是落地效果和居民資金的跟蹤。同時,考慮到9月中旬开始的市場反轉速度很快,主要指數估值已經並非處於歷史低位。因此預計2025年跨年行情的啓動時間可能推遲到1月中下旬。而在此之前,市場較難擺脫震蕩。根據歷史經驗,跨年行情啓動前的震蕩調整期間,市場風格通常更偏向低估值價值板塊。

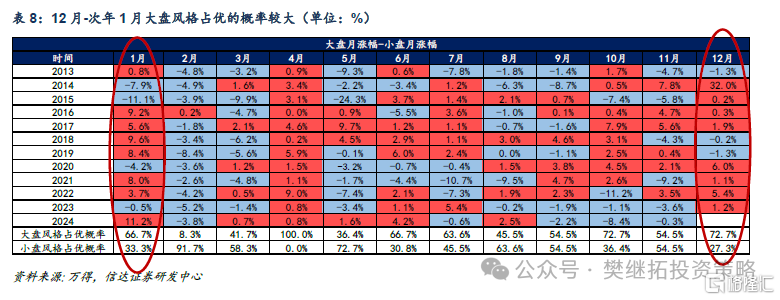

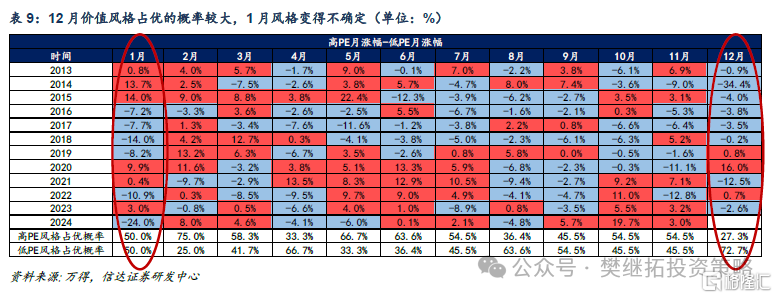

1月市場風格季節性偏向大盤。Q4 开始(特別是12 月),年度經濟和各行業年度盈利大多已經能夠預測,投資者开始展望下一年,多數情況下會出現估值切換行情。低估值,盈利確定性高的大盤藍籌風格大概率回歸。從季節性規律來看,2013年以來歷年12月-次年1月大盤價值風格佔優的概率較大。12月價值風格佔優的概率大,但到次年1月,成長價值風格开始變得不確定。

經濟高頻數據難言趨勢性反轉,在政策和經濟數據的穩定期,交易性資金可能降溫,仍然建議短期關注價值板塊。從9-11月的高頻經濟數據來看,PMI持續小幅改善,花旗中國經濟意外指數也开始企穩回升。伴隨着政策層面反轉後的不斷推進,高頻經濟數據似乎出現了改善的趨勢。但從年底影響經濟預期最重要的兩個指標:房地產銷售和社融數據來看,尚未出現足夠影響基本面預期的趨勢性反轉。投資者不斷博弈超預期政策出台,但實際的政策力度可能更偏平穩過渡。信達證券認爲短期內經濟、金融數據也進入了平穩期,大概率較難滿足超預期改善的期待。市場短期內突破震蕩的動力不足。根據歷史經驗,前期博弈新概念、新邏輯的交易性資金在市場震蕩期存在降溫的可能,機構投資者定價能力仍然有限。在此背景下,行業配置仍然建議關注低估價值板塊,如金融地產、周期、紅利,此外部分業績相對穩健的內需消費也可以關注。

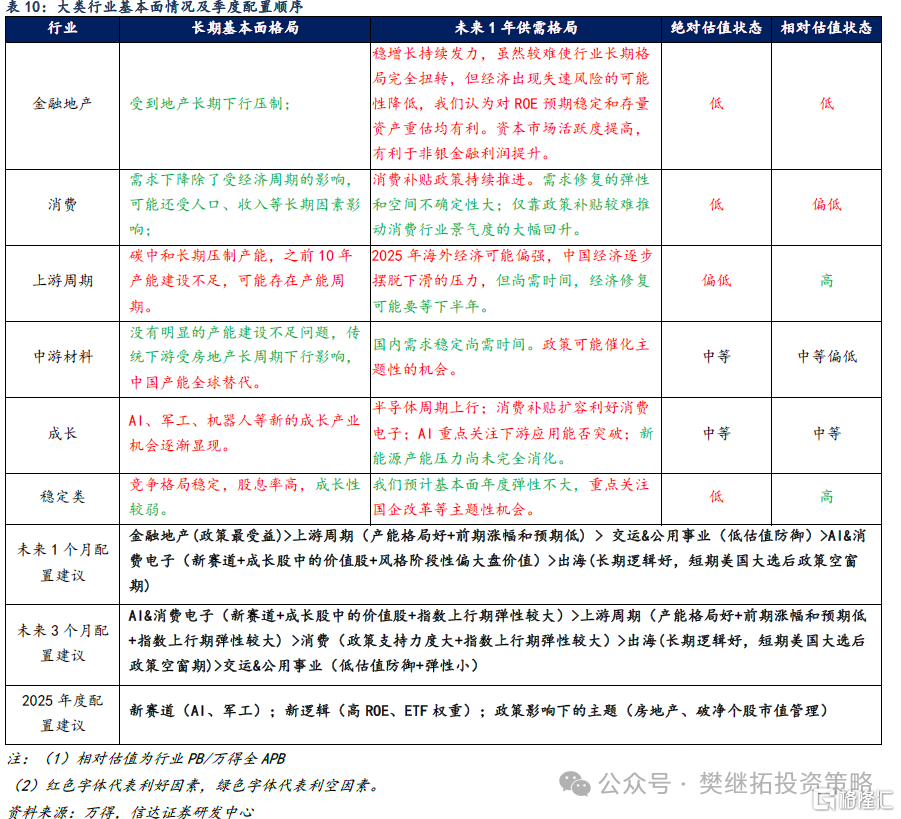

未來1個月配置建議:金融地產(政策最受益)>上遊周期(產能格局好+前期漲幅和預期低) > 交運&公用事業(低估值防御)>AI&消費電子(新賽道+成長股中的價值股+風格階段性偏大盤價值)>出海(長期邏輯好,短期美國大選後政策空窗期)。

未來3個月配置建議:AI&消費電子(新賽道+成長股中的價值股+指數上行期彈性較大)>上遊周期(產能格局好+前期漲幅和預期低+指數上行期彈性較大) >消費(政策支持力度大+指數上行期彈性較大)>出海(長期邏輯好,短期美國大選後政策空窗期)>交運&公用事業(低估值防御+彈性小)。

上遊周期:信達證券認爲2025年商品價格如果开啓新一輪上漲,大概率需要需求接力。以煤炭爲代表的上遊資源品企業是市場上較爲稀缺的安全邊際高、現金流充沛、分紅能力強的板塊。在當前長期國債收益率持續下行的背景下高股息價值凸顯。如果後續隨着需求的復蘇开啓新一輪商品漲價,估值有望基於ROE更高的波動範圍實現躍升。

金融地產:12月中旬召开的政治局會議和中央經濟工作會議均指向宏觀政策基調積極。金融地產是最受益於積極政策導向的板塊之一,在政策影響下有年度基本面改善的可能。歲末年初銀行容易走強,信達證券認爲主要受益於利率下行、價值風格佔優、險資配置意愿提升以及市場震蕩期防御等原因。

成長: 熊市結束後第一波上漲中,TMT爲代表的成長風格估值修復比較迅速。需要注意的是,牛市中風格通常會在震蕩期完成切換。後續成長風格中可以關注兩個方面:一是傳媒互聯網&消費電子,或可以看作成長風格中偏價值的方向進行配置;二是AI等新的產業方向,如果驗證到商業模式落地的臨界點,可能成爲牛市中新的主线。在此之前或可做波段。

消費:長期邏輯可能出現變化,政策補貼有望短期提振需求,但提振的時間效果尚不確定。可以關注部分具有較強高分紅屬性的細分行業,如家電。

一級行業具體配置方向:(1)上遊周期:煤炭&有色金屬&石油石化(商品漲價前紅利價值,產能格局好+需求回升帶來彈性);(2)金融地產:銀行(大盤價值風格+紅利+防御)>證券(政策受益+上漲行情中彈性大)&保險(基本面改善);(3)成長:AI(新賽道)&消費電子(補貼政策+成長中偏價值的方向)。(4)消費:家電(ROE穩定+現金流充裕)。

正 文

1、市場主线風格探討:轉向大盤風格

1.1 跨年行情中成長、周期、消費等彈性板塊通常表現更強

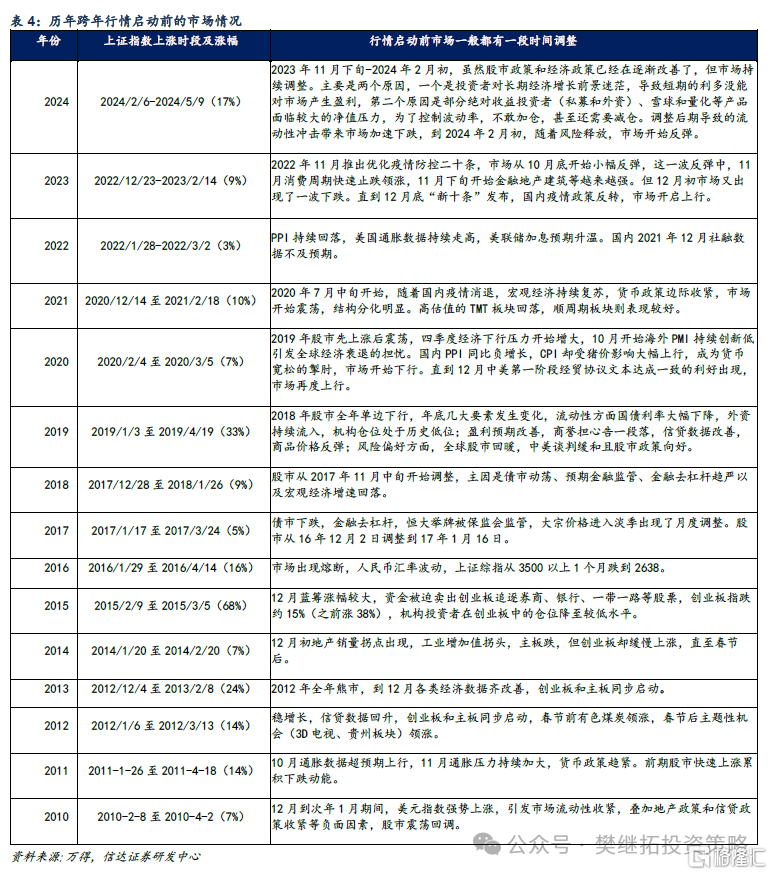

歲末年初需要重視的日歷效應是跨年行情(或春季躁動)。2010年以來,每年年底到第二年春季的跨年階段,大多會出現一段跨年行情。行情通常持續1-2個月,啓動時間集中在12月-1月。從歷史經驗來看,如果指數處在低位,則跨年行情啓動的時間較早,幅度較大,有正收益的概率較高。但如果指數處在高位,則跨年行情啓動的時間往往較晚,幅度和收益不確定性也更大。

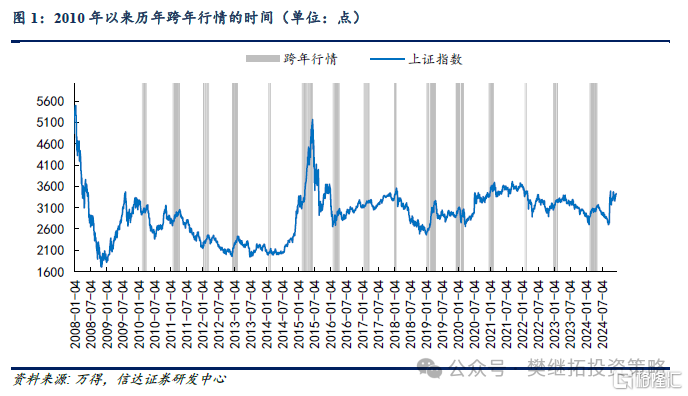

信達證券認爲產生跨年行情主要有以下三個原因:(1)歲末年初宏觀數據和政策基調大部分情況下是利多。經濟和大部分行業的高頻數據在每年12月到下一年3月都會受到淡季和春節的影響存在季節性波動,參考價值下降。在這一時間窗口,社融信貸數據和商品價格數據的參考重要性有所提升。商業銀行往往出於“开門紅”的考慮,在年初集中進行信貸投放,因此社融和信貸數據一般年初的時候存在季節性高點。再加上年底到次年初通常是政府各級部門制定下一年年度規劃的時候,站在年初,政策展望通常偏樂觀,所以宏觀層面的經濟數據和政策基調大部分情況下是利多。

(2)業績空窗期有利於交易性資金活躍。三季報結束到年報披露的時間是比較長的,在業績披露空窗期,大部分行業基本面缺乏較確定的數據驗證。這種情況下有利於交易性資金活躍,博弈政策預期和長期邏輯。

(3)年初由於信貸較爲寬松,股市資金格局一般是較好的。信達證券認爲居民由於受到年終獎的影響,年初的資金活躍度通常更高。從上交所A 股投資者新增开戶數能夠看到,除了2014、2015、2020 等大牛市的年份之外,熊市、震蕩市或慢牛中,居民新增开戶數的最高點通常出現在Q1。此外,從基金發行量來看,Q1的新基金發行通常不錯。另外,保險資金等機構資金在歲末年初也有平衡組合和資產配置的動力。

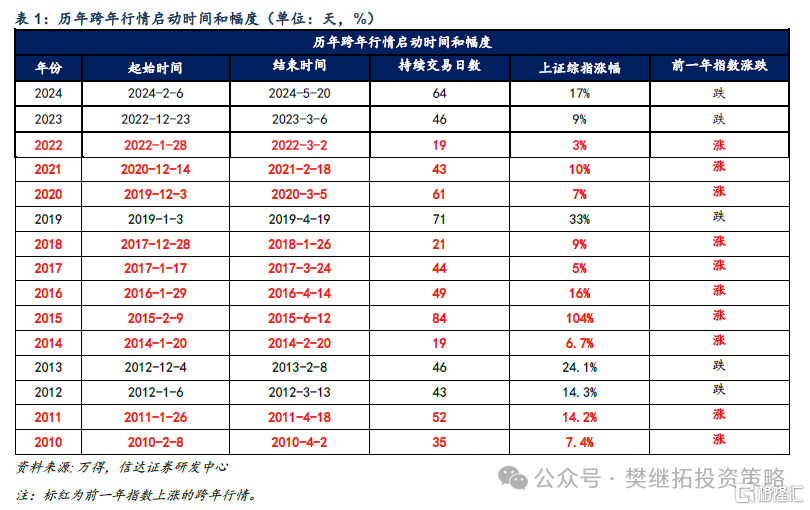

歷史上跨年行情階段小盤成長佔優的概率較大。2010年以來歷年跨年行情中,申萬小盤指數相對於大盤指數佔優的概率達到80%,僅2013、2018和2021年爲大盤風格佔優。如果以滬深300和中證1000指數近似代表大盤和小盤風格,僅2018和2021年滬深300指數相對於中證1000指數有超額收益,大部分情況下跨年行情裏中證1000指數佔優。2010年以來歷年跨年行情中,僅2018和2022年爲價值風格佔優,其余均爲成長風格佔優。跨年行情中小盤成長佔優的概率較大,原因或在於政策面積極變化、流動性寬松&交易性資金活躍、業績短期難以證僞、風險偏好修復等驅動跨年行情的因素,均有利於小盤、成長風格表現。

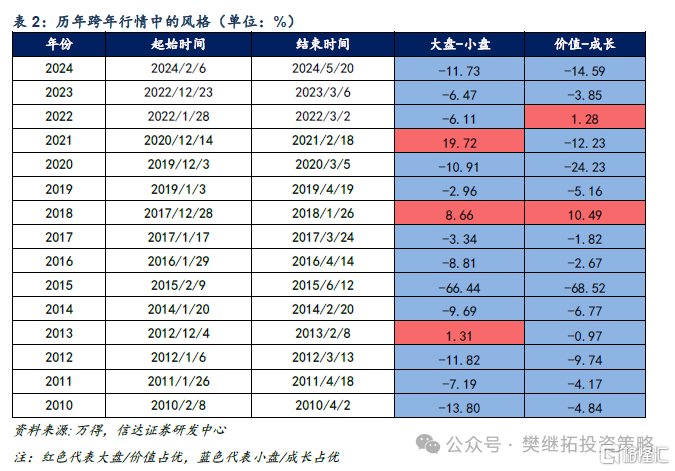

歷史上跨年行情階段3次出現大盤風格佔優的時期,有2次臨近長期風格切換的拐點。如2013年、2021年之後,長期風格均由大盤切換到小盤風格。如果跨年行情开啓時伴隨着宏觀經濟數據出現了改善跡象,市場風格可能略偏向大盤價值。例如,2012年Q4發布的數據顯示GDP同比增速回升,PMI、基建投資數據也都出現了回暖。2012年12月-2013年2月金融板塊領漲,市場風格偏大盤。2018年1月公布的2017年GDP增速較2016年有所回升。在2017年底-2018年1月,金融、地產領漲,市場風格偏大盤。2020年Q4GDP實際同比增速6.4%,經濟復蘇超預期,2020年12月-2021年2月周期、消費領漲,機構重倉股進一步上漲,市場風格偏大盤。2022年2月公布1月新增社融6.18萬億,超市場預期。在2022年1月底-3月初的行情中煤炭、有色金屬等周期板塊領漲。

跨年行情指數上漲階段,大類板塊整體表現爲成長>周期>消費>金融>穩定。跨年行情中資金整體寬裕,成長板塊往往不會缺席。僅2011年、2021年、2022年跨年行情中表現偏弱。2011年跨年行情期間,PMI仍處於高位,PPI、CPI繼續上行,建材、鋼鐵、化工、煤炭等傳統周期行業表現較好。2021-2022年受到互聯網產業政策收緊、海外加息預期升溫、市場長期風格切換等因素的影響表現略靠後。周期板塊受益於跨年行情中積極的政策預期,在跨年行情中大部分情況下表現較好,僅2017-2019年表現偏弱,原因可能在於宏觀經濟中樞整體下移伴隨PPI下行。金融和穩定板塊彈性不足,在跨年行情中大部分情況下表現偏弱。可能表現偏強的情況,一是宏觀經濟數據較強(2011)或出現改善跡象(2013、2018)。二是海外政策不確定性上升導致市場風險偏好較低(2018)。

1.2 跨年行情前市場多出現調整,階段性利好低估值板塊

信達證券認爲,跨年行情本身以交易性資金博弈經濟和政策預期爲主,歷史上跨年行情啓動之前,市場大多會先有一定的調整,主要是因爲調整後指數估值相對更安全,交易性資金對技術形態安全性的考慮通常影響行情啓動的早晚。

年底容易成爲風格變化的高發期,如果跨年行情啓動時間較晚,在12月-次年1月行情啓動前的調整期,預計市場風格階段性偏向防御,通常是低估值的金融、上遊周期、紅利等板塊領漲。

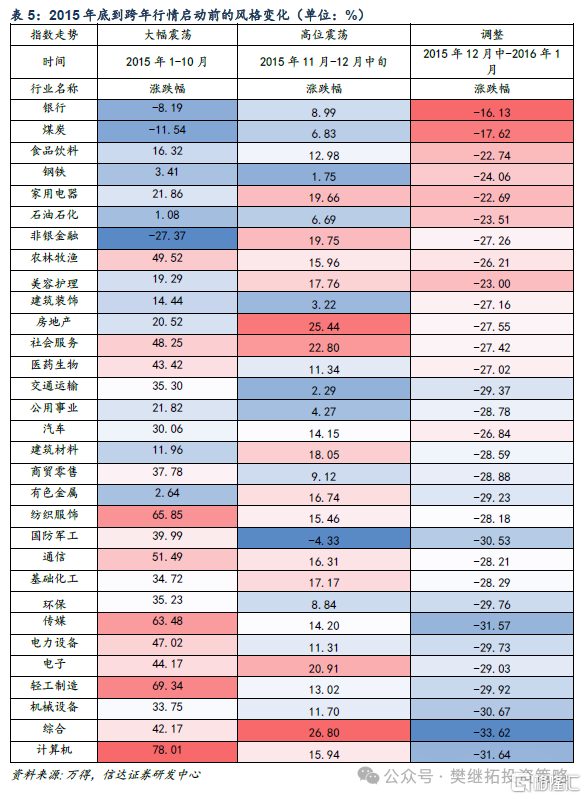

2015年底指數高位震蕩,市場風格修復式補倉,跨年行情啓動前銀行、煤炭、食品飲料相對抗跌。2015年1-10月市場經歷了大幅震蕩,整體上看TMT領漲。到年底11月-12月中旬,指數高位震蕩,除了TMT仍然表現不錯外,前期表現較弱的金融地產等低估值板塊,以及受益於經濟、政策好轉的藍籌板塊也开始出現估值修復。2016年1月受熔斷機制影響市場從震蕩轉爲下跌,在此階段銀行、煤炭、食品飲料等防御性板塊跌幅相對較少。

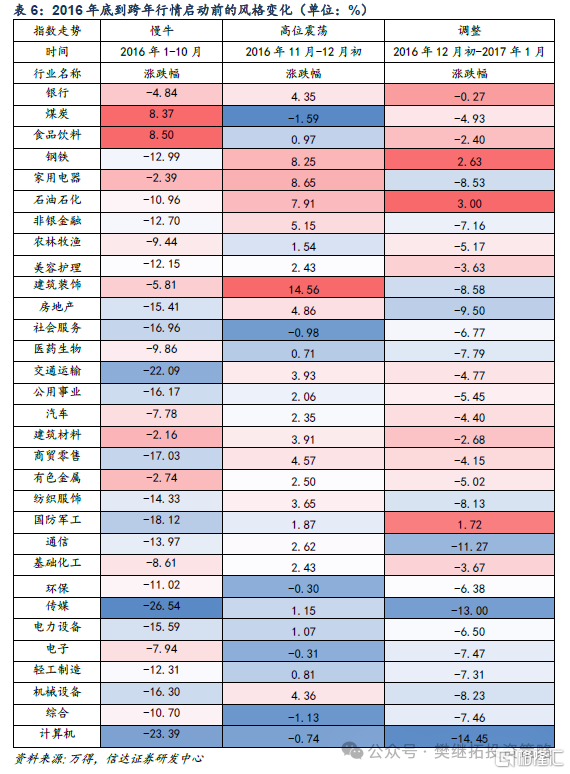

2016年底指數從震蕩轉爲下跌,市場風格反轉式調倉,跨年行情啓動前周期、銀行、食品飲料相對抗跌。2016年整體來看指數慢牛,消費、周期板塊表現較好。但到2016年底受國內金融去槓杆政策監管趨嚴,海外美聯儲再度加息等因素的影響,市場從高位开始下跌。11月开始即出現了煤炭、食品飲料等前期強勢板塊的補跌,調倉的方向是估值安全邊際高,而且業績兌現相對強的板塊。2016年12月初-2017年1月,市場整體是持續下跌的,在此期間領漲的板塊是周期、銀行、食品飲料等。

2023年底指數持續調整,市場補倉方向仍是前期表現強的風格,跨年行情啓動前僅煤炭、銀行板塊仍然上漲。2023年1-5月市場反彈,市場領漲風格呈現TMT+低估值紅利的啞鈴策略,5-10月市場進入持續調整期,領漲板塊收縮到出海和上遊周期。到2023年四季度,從10月下旬-11月下旬指數出現了一波小幅反彈,由於市場對長期經濟預期仍然比較迷茫,在此階段市場補倉方向仍是前期表現強的風格,上半年表現強,長期邏輯較好的TMT和出海仍然表現較好。到2023年11月下旬-2024年2月初,由於受流動性衝擊的影響,市場再次進入調整期,僅煤炭、銀行板塊仍然上漲。

信達證券認爲,9-12月,市場整體是政策預期主導。根據歷史經驗,熊市結束後第一波政策的影響比較重要,但要开啓第二波上漲,則通常需要觀察到盈利改善或居民資金大幅流入。當政策落地後,觀察重點反而不再是政策,而是落地效果和居民資金的跟蹤。同時,考慮到9月中旬开始的市場反轉速度很快,主要指數估值已經並非處於歷史低位。截至12月27日上證指數PB爲過去5年56%的分位水平,創業板指PB爲過去5年24%的分位水平。因此預計2025年跨年行情的啓動時間可能推遲到1月中下旬。而在此之前,市場較難擺脫震蕩。根據歷史經驗,跨年行情啓動前的震蕩調整期間,市場風格通常更偏向低估值價值板塊,建議在此階段關注銀行、煤炭、紅利等。

1.3 1月市場風格季節性偏向大盤

近期大小盤風格再次出現變化,由前期的小盤主題行情向大盤風格轉變,紅利風格關注度提高。信達證券認爲短期原因有以下幾點:(1)利率下降速度較快,10年期國債收益率下降到1.7%左右的水平。紅利資產性價比提升,保險資金增配紅利資產動力提升。(2)每年12月和1月季節性風格偏向大盤的概率高;(3)1月進入年報業績預告期,主題行情可能受此影響暫告一段落;(4)12月監管層對融資融券、場外衍生品、量化交易、上市公司行爲等方面監管趨嚴;(5)交易量持續下降。

1月市場季節性偏向大盤,12月價值風格佔優的概率高,1月成長價值風格开始變得不確定。Q4 开始(特別是12 月),年度經濟和各行業年度盈利大多已經能夠預測,投資者开始展望下一年,多數情況下會出現估值切換行情。低估值,盈利確定性高的大盤藍籌風格大概率回歸。從季節性規律來看,2013年以來歷年12月-次年1月大盤風格佔優的概率較大。12月價值風格佔優的概率大,不過到次年1月,成長價值風格开始變得不確定。

1.4 經濟高頻數據尚未出現明確反轉

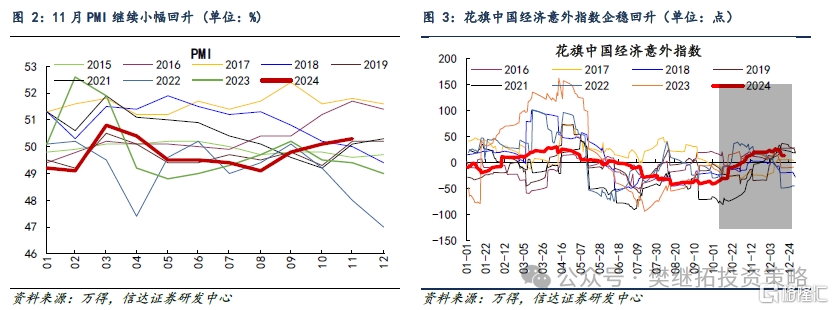

從9-11月的高頻經濟數據來看,PMI持續小幅改善,花旗中國經濟意外指數也开始企穩回升。伴隨着政策層面反轉後的不斷推進,高頻經濟數據似乎出現了改善的趨勢。但從年底影響經濟預期最重要的兩個指標:房地產銷售和社融數據來看,尚未出現足夠影響基本面預期的趨勢性反轉。

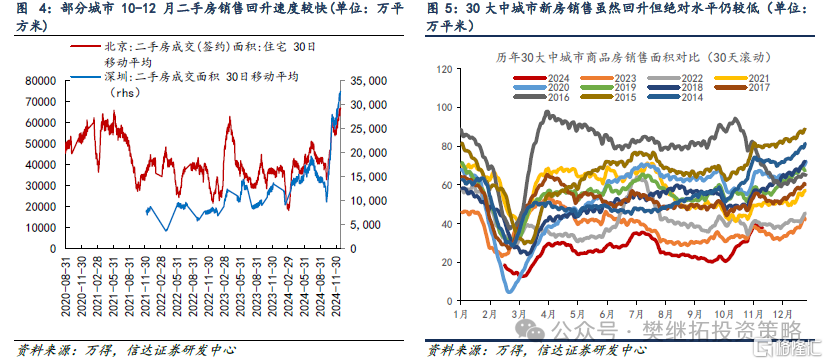

四季度以來二手房銷售的確出現了改善的情況,北京、深圳爲代表的二手房銷售5月-6月回升, 7月-9月回落,10-12月回升速度較快。價格方面,70大中城市中一线城市二手房銷售價格10-11月連續環比轉正,二线城市和三线城市二手房銷售價格降幅收窄,不過尚未轉正。從30大中城市新房銷售來看,雖然10月以來也出現了環比回升,但由於基數太低,目前也僅達到2023年的同期水平。與此同時,統計局公布的11月商品房銷售面積同比增速仍爲負值。信達證券認爲,房地產市場雖然存在邊際改善,但一方面二手房銷售和價格改善的持續性仍然有不確定性,12月中旬以來部分城市二手房銷售出現了從高點降溫的跡象,後續觀察銷售降溫之後的中樞能否穩定保持在更高的水平。另一方面二手房銷售改善傳導到新房銷售全面改善仍需時間。

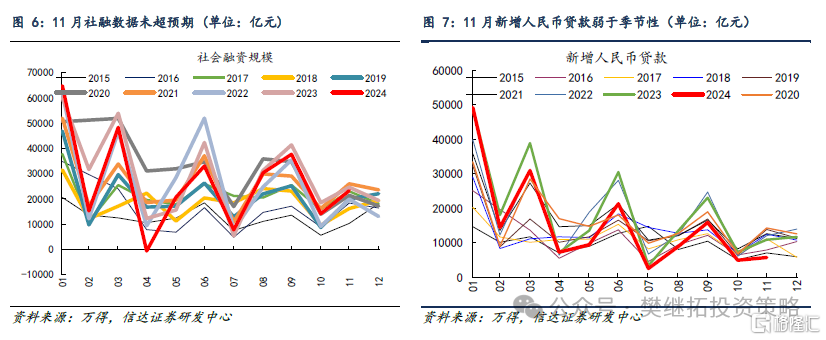

11月主要金融指標除了M1同比下降幅度收窄外,新增社融和新增人民幣貸款均延續同比少增,弱於季節性且低於萬得一致性預期。信貸擴張雖然有地方政府化債加速的擾動,但不能忽視的是居民、企業部門的貸款需求均仍有待回暖。

信達證券認爲,9月中下旬以來伴隨着房地產、化債、擴內需等穩增長政策的持續加碼,二級市場投資者對經濟中長期的擔心已經出現了全面修復。但從高頻的經濟數據來看,雖仍有邊際改善,但趨勢性反轉並非能夠一蹴而就。對於市場風格的影響可能是,投資者不斷博弈超預期政策出台,但實際的政策力度可能更偏平穩過渡。信達證券認爲短期內經濟、金融數據也進入了平穩期。市場短期內突破震蕩的動力不足。根據歷史經驗,前期博弈新概念、新邏輯的交易性資金在市場震蕩期存在降溫的可能,機構投資者定價能力仍然有限。在此背景下,行業配置仍然建議關注大盤、低估值、價值板塊,如金融地產、上遊周期、紅利,此外部分業績相對穩健的內需消費也可以關注。2025年春節前後如果第二波上漲行情开啓,再關注彈性。

1.5 風格和行業供需格局分析及配置建議

未來1個月配置建議:金融地產(政策最受益)>上遊周期(產能格局好+前期漲幅和預期低) > 交運&公用事業(低估值防御)>AI&消費電子(新賽道+成長股中的價值股+風格階段性偏大盤價值)>出海(長期邏輯好,短期美國大選後政策空窗期)。

未來3個月配置建議:AI&消費電子(新賽道+成長股中的價值股+指數上行期彈性較大)>上遊周期(產能格局好+前期漲幅和預期低+指數上行期彈性較大) >消費(政策支持力度大+指數上行期彈性較大)>出海(長期邏輯好,短期美國大選後政策空窗期)>交運&公用事業(低估值防御+彈性小)。

1.5.1 上遊周期:短期關注紅利價值,長期等待需求接力

商品價格長期來看主要受產能格局的影響,但在1-2年的時間範圍內受庫存周期的影響更大。信達證券認爲從價格波動的規律和產能格局來看,商品價格依然處於產能周期景氣向上的過程中。2024年上遊資源品價格震蕩走弱,信達證券認爲主要原因是庫存周期的下降。但從價格波動的幅度來看相對可控,信達證券認爲這與行業長期資本开支不足帶來的產能格局改善有關。根據歷史經驗,每一輪2年左右商品上漲的初期,商品價格大多是領先GDP的,所以商品剛开始漲價時,大多感覺到是庫存周期或供給原因主導的。歷史上商品牛市底部可能會出現領先需求回升(GDP、庫存周期)1-2個季度的情況。但商品價格較難在1年以上維度和GDP走勢背離。

展望未來,信達證券認爲2025年商品價格如果开啓新一輪上漲,大概率需要需求接力。考慮到美國制造業補庫周期已經开啓,特朗普的減稅、財政擴張等政策主張對經濟的支撐以及消費的回暖,信達證券認爲2025年海外經濟走弱的風險不大。國內穩增長政策落地的效果有望逐漸顯現,但這個過程可能還需要一定時間。

商品漲價前關注紅利價值,商品漲價後關注彈性。以煤炭爲代表的上遊資源品企業在2020-2021年價格上行的過程中,雖然利潤提升速度較快,但並沒有大幅擴張資本开支,資產負債表得到了較大的修復。也成爲市場上較爲稀缺的安全邊際高、現金流充沛、分紅能力強的板塊。在當前長期國債收益率持續下行的背景下,截至12月27日,煤炭行業整體股息率接近5.9%,與十年期國債收益率之差達到4.2%。在商品漲價前煤炭等上遊資源品受益於低估值、高股息優勢仍然存在配置機會。如果後續隨着需求的復蘇开啓新一輪商品漲價,估值有望基於ROE更高的波動範圍實現躍升。

1.5.2 金融地產:受益於積極的政策導向和大盤佔優的風格

2024年12月中旬召开的政治局會議和中央經濟工作會議均指向宏觀政策基調積極。如2024年12月9日召开的中央政治局會議對2025年宏觀政策的總定位是“實施更加積極有爲的宏觀政策”,提出“穩住樓市股市”六字要求,貨幣政策方面由之前“穩健的貨幣政策”變爲“適度寬松的貨幣政策”,“充實完善政策工具箱,加強超常規逆周期調節”,“大力提振消費、提高投資效益,全方位擴大國內需求”等舉措。12月12日召开的中央經濟工作會議也強調實施更加積極的財政政策和適度寬松的貨幣政策,大力提振消費,明確穩住樓市股市,推動房地產市場止跌回穩等政策措施。整體來看,政策方向依然寬松。金融地產是最受益於積極政策導向的板塊之一,在政策影響下有年度基本面改善的可能。

信達證券認爲歲末年初銀行走強的原因主要有以下四點:(1)貨幣政策寬松的環境下,10年期國債收益率進一步下行到1.7%的水平,高股息板塊配置價值有所提升。(2)保險機構往往在歲末年初制定“开門紅”的战略,以吸引增量客戶,爲全年業務打下基礎。一方面歲末年初保費資金流入較多,另一方面在利率下行的背景下,仍然面臨一定的優質資產荒問題。對於險資、券商資管等追求絕對收益的資金來說,配置高股息、紅利板塊的需求提高。(3)根據歷史經驗,價值風格佔優期,銀行板塊通常表現偏強。(4)9月中旬指數反轉以來,TMT爲代表的成長板塊領漲,紅利板塊表現落後。在跨年行情之前的市場震蕩調整期,資金可能調倉到前期處於低位的板塊。

非銀金融板塊中,證券直接受益於金融政策變化,保險基本面改善後可能會有彈性。證券行業直接受益於金融政策變化,同時受益於牛市中成交量放大,雖然ROE大幅回升難度比較大,但有望出現邊際改善。保險行業最近幾年受到利率下降、產品結構調整、房地產市場下行影響,雖然ROE也有下降,但如果影響盈利的負面因素有所改善,反而可能會有彈性。從2024年三季報來看保險基本面已經出現較大幅度改善。

1.5.3 出海:長期邏輯強,短期大選後政策空窗期催化較少

出口強較重要的催化因素是海外的高通脹。最近2年出海是A股較熱門的投資熱點之一,但如果信達證券觀察出口的數據,其實從2020年就已經开始出現明顯中樞的回升。從時間點上來看,2020年的情況是,2018年开始的中美貿易衝突有所緩和,國內房地產銷售增速下降尚未开始。2020年之後全球最大的變化是疫情和部分國家的通脹,但疫情的影響減弱後,出口數據依然很強,可能是通脹的影響。信達證券認爲背後的原因可能是,當沒有通脹或溫和通脹的時候,很多國家的內部供需錯配不明顯,出口商品要想打开新的市場很難。但如果很多國家存在通脹,則意味着存在着明顯的供需錯配,通過進出口緩解供需錯配很多時候比增加產能更容易。所以制造業有優勢的經濟體更容易在全球通脹上行期出口大幅增長。

短期美國大選後海外政策變化出現一段時期空窗期,期間出海板塊短期催化相對較少。未來1年內負面影響可能在於美國關稅政策變化,正面影響可能在於美國庫存周期回升。

1.5.4 成長:市場震蕩期風格可能提前切換,第二波上漲中或有彈性

熊市結束後第一波上漲中,由於過去3年大部分成長板塊超跌較多,估值修復比較迅速。當前成長風格相對PB(成長PB/萬得全APB)已經修復到2010年以來歷史中等水平,軍工、電子、通信相對PB修復到2010年以來80%-90%以上水平。

需要注意的是,牛市中風格通常會在震蕩期完成切換。在震蕩後期,低價股策略(主題行情)容易失效,且牛市期間的震蕩期大概率是大小盤風格轉變的拐點。當切換完成一段時間後(1-3個月),指數通常會在新風格的帶領下开啓第二波上漲。信達證券認爲當前市場風格可能是從小盤主題向大盤風格切換的時期,成長板塊可能會暫時休整。跨年行情(第二波上漲)开始後,AI、機器人等新邏輯可能再次表現出彈性。

信達證券認爲後續成長風格中可以關注兩個方面:一是傳媒互聯網&消費電子,估值尚未達到歷史高位,產業方面也有政策支持,如果能夠觀察到ROE在穩定的範圍內波動,或可以看作成長風格中偏價值的方向進行配置;二是AI等新的產業方向,產業趨勢較強,但2025年業績驗證的重要性提高,如果驗證到商業模式落地的臨界點,可能成爲牛市中新的主线。在此之前或可做波段。

1.2.5 消費:估值上台階空間不大,或可關注高現金流行業

長期邏輯可能出現變化,政策補貼有望短期提振需求,但提振的時間效果尚不確定。受消費升級尚未進一步證明和房地產長周期下行等因素的影響,大部分消費板塊ROE中樞可能較16-21年下降。因此估值波動下限可能要低於16-21年的估值下限,或者PB底部震蕩的時間可能拉長。消費板塊的年度基本面雖然有擴內需政策支持的影響,但需求修復的彈性和空間仍有較大的不確定性。信達證券認爲在長期邏輯較難進一步驗證的情況下,僅靠政策補貼較難推動消費行業景氣度的大幅回升,因此估值上台階空間可能不大。

消費板塊中,可以關注部分具有較強高分紅屬性的細分行業,如家電。家電優勢在於ROE比較穩定。2004-2010年是家電ROE大幅擡升的階段,之後的競爭格局基本穩定,即使有2011-2015年的經濟下台階和最近3年的房地產下降的影響,家電ROE都沒有受到太多影響。從內需來看,“以舊換新”政策有望對全年家電消費需求形成支撐。同時考慮到家電的很多公司還有出海邏輯的加持,ROE下降的概率較低,是較好的投資機會。同時,家電板塊具備高自由現金流的特徵,競爭格局穩定,資本开支下降,具備積極分紅的特質,有望實現估值系統性提升。

1.6 PB-ROE模型度量行業估值性價比

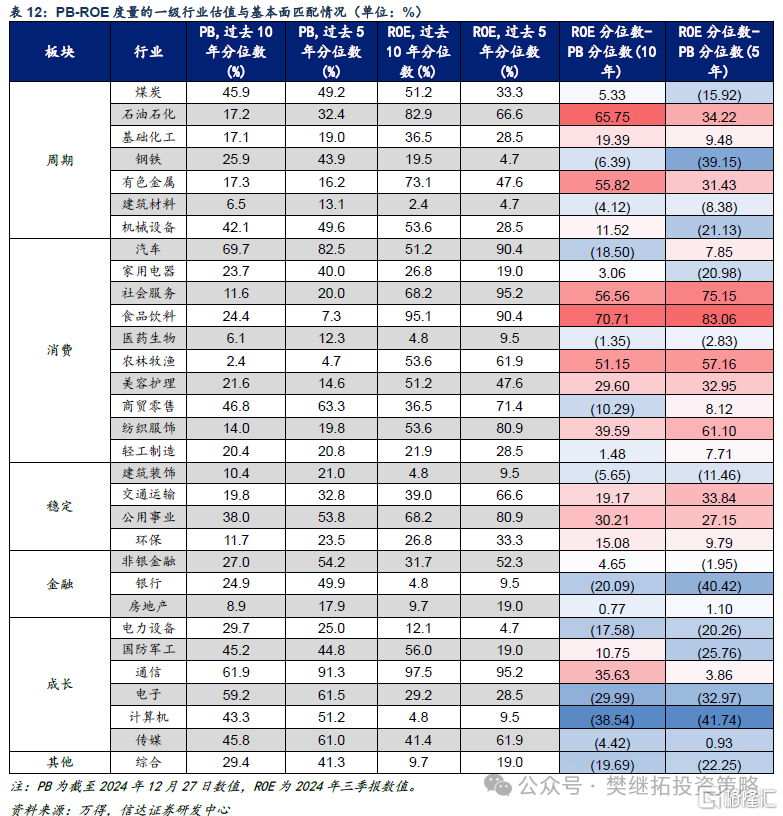

(1)周期板塊中,上遊資源品中的煤炭、中遊周期制造中的鋼鐵、建材、機械設備均有不同程度的高估。石油石化仍有一定程度低估。截至12月27日上遊周期板塊估值較上月同期小幅下降。煤炭、機械設備過去10年PB分位數仍高於ROE分位數。鋼鐵、建材的高估情況更明顯,過去5年和過去10年PB分位數均高於ROE分位數。

(2)成長板塊中,TMT的估值較上月同期提高,除通信外高估程度進一步擴大。新能源、軍工估值較上月同期小幅下降,但相對於處於歷史低位的ROE水平,整體上仍處於高估狀態。截至12月27日,TMT板塊的PB歷史分位繼續提高。當前除了通信外TMT整體處於高估狀態。軍工的估值水平處於過去5年和過去10年中等水平,電力設備則是成長板塊中估值歷史分位相對偏低的板塊,約爲過去5年和過去10年20%-30%的分位水平。信達證券認爲成長板塊後續可能出現分化,建議關注ROE能夠出現回升從而消化高估值的細分行業。

(3)消費板塊的估值較上月同期均有不同程度的回升,當前存在一定程度高估的行業爲汽車、家用電器、醫藥生物、商貿零售和輕工制造。截至12月27日,消費板塊PB分位數較上月同期均有不同程度的提升,當前PB分位數處於歷史偏高水平的是汽車、商貿零售。其余大部分消費板塊的PB分位數處於過去5年10%-20%左右的水平。部分前期偏弱的如醫藥生物、農林牧漁PB分位數更低。農林牧漁、食品飲料、社會服務、紡織服飾等板塊由於ROE相對穩定,目前的PB水平仍存在一定低估,但需要注意ROE波動範圍收窄後,估值擡升空間或有限。

(4)非銀金融由於ROE回升幅度較大,消化了估值的快速提升。銀行估值較上月提升,仍有一定的高估。截至12月27日金融板塊的PB分位數處於過去5年中等偏上水平。房地產PB分位數相對較低,處於過去5年20%的分位水平。非銀金融由於三季報ROE分位數出現了明顯改善,在一定程度上消化了估值提升,當前並未出現明顯高估。銀行估值提升後,當前仍有一定的高估。

(5)穩定類板塊PB較穩定,ROE开始回落,交通運輸、公用事業低估程度有所下降。交通運輸、公用事業PB估值和上月同期相比有所提升,考慮到三季報ROE已經开始從高位回落,雖然當前仍低估,但低估程度有所下降。建築行業PB估值與上月同期相比變化不大,但ROE受房地產和基建投資的影響較大處於低位,目前仍有高估。

2、市場表現跟蹤

2.1 市場表現回顧:12月金融穩定風格領漲

從市場風格來看,12月金融穩定風格領漲,消費領跌。主要風格板塊中,12月金融、穩定風格漲幅分別爲2.08%、3.53%,消費風格下跌0.45%。從大小盤風格來看,12月大盤指數上漲1.84%。小盤指數僅上漲0.05%。從主要指數漲跌幅來看,12月上證指數上漲2.2%,中證1000指數下跌0.3%。績優股指數上漲1.1%,虧損股指數下跌5.1%。

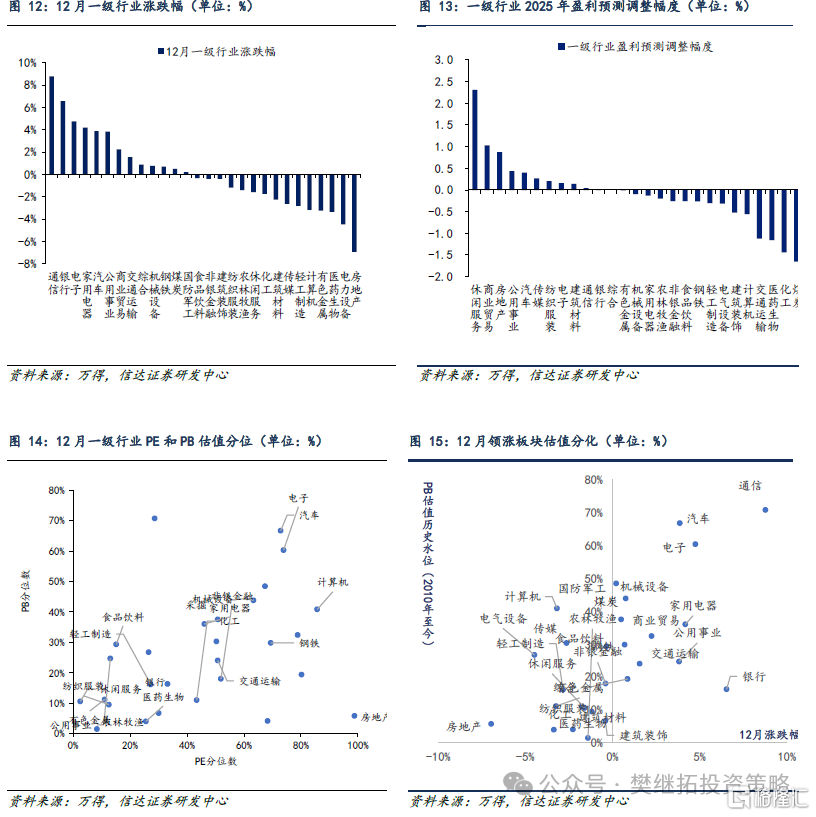

行業表現方面,12月,申萬一級行業中通信、銀行、電子、家電、汽車領漲。截至12月27日,2025年盈利預測上調幅度居前的有休闲服務、商業貿易、房地產、公用事業和汽車,煤炭、化工、醫藥、交通運輸、建築裝飾2025年盈利預測下調幅度居前。

2.2 市場情緒跟蹤:板塊成交和漲跌分化有所下降

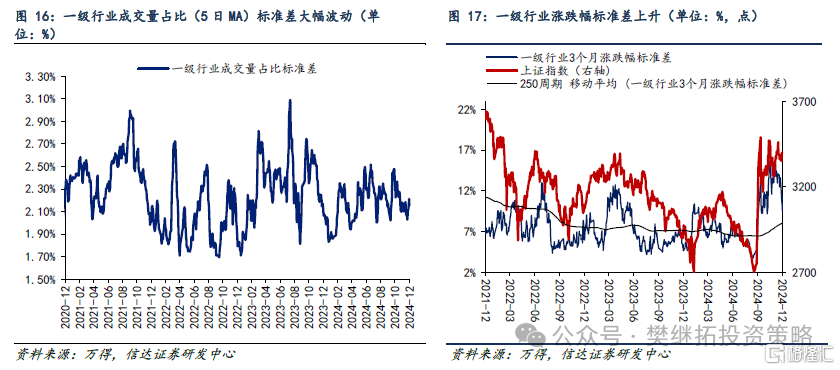

一級行業成交量和漲跌幅分化均有所下降。申萬一級行業成交量佔比標准差12月先降後升,但整體來看較10月底的高點有所下降。截至12月27日申萬一級行業成交量佔比標准差爲2.16%,較10月31日2.27%下降。截至12月27日一級行業漲跌幅標准差爲9.6%,較11月底的高點15.6%下降。

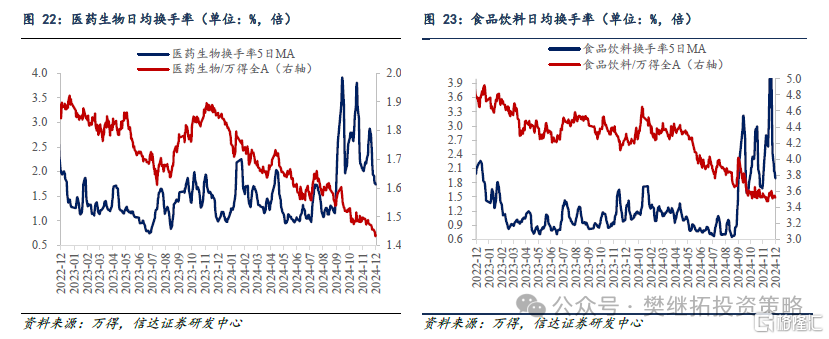

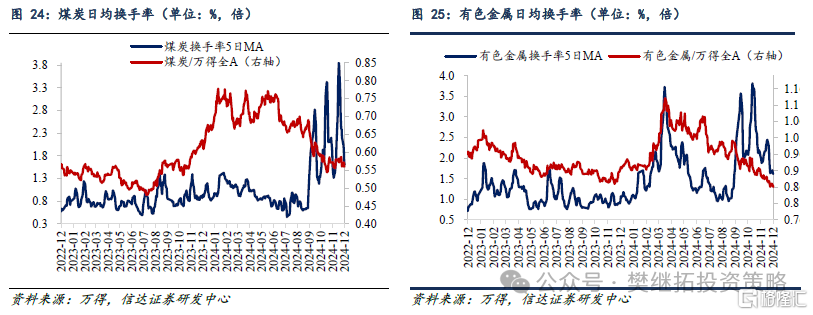

從換手率來看,大部分板塊交易擁擠度仍在歷史80%-90%的較高水平,但較11月降溫。(1)成長板塊換手率在歷史高位,但較上月同期下降。截至12月27日,新能源車換手率(5日MA)爲1.18%,處於2010年以來26.8%的分位水平,較11月的高點大幅下降。半導體換手率(5日MA)爲3.54%,處於2010年以來90.8%的分位水平。計算機換手率(5日MA)爲4.03%,處於2010年以來86.6%的分位水平。傳媒換手率(5日MA)爲3.83%,處於2010年以來90.2%的分位水平。(2)消費板塊換手率也有下降。截至12月27日,食品飲料換手率(5日MA)爲1.90%,處在2010年以來83.3%的分位水平。醫藥生物換手率(5日MA)爲1.74%,處在2010年以來72.7%的分位水平。(3)周期板塊換手率波動較大,但較11月高點也有下降。截至12月27日,煤炭行業換手率(5日MA)爲1.55%,處於2010年以來81.8%的分位水平;有色金屬換手率(5日MA)爲1.61%,處於2010年以來58.5%的分位水平。(4)銀行換手率較11月小幅回升,建築換手率有所下降。截至12月27日,銀行行業換手率(5日MA)爲0.32%,處於2010年以來88.4%的分位水平;建築行業換手率(5日MA)爲1.46%,處於2010年以來78.3%的分位水平。

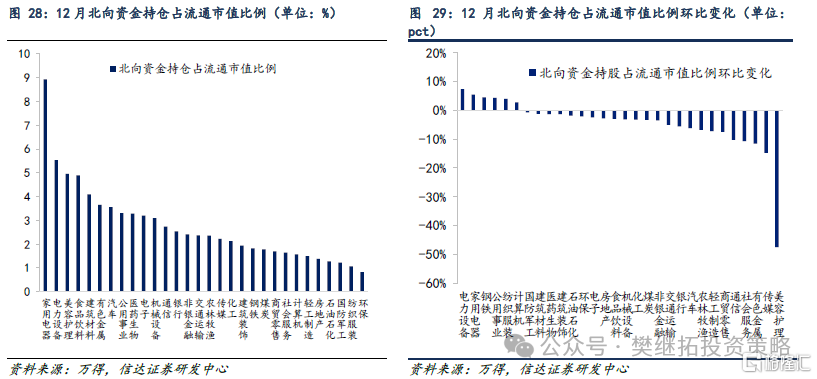

12月北向資金持倉佔流通市值比例居前的行業爲家用電器、電力設備、美容護理、食品飲料、建築材料。北向資金加倉的行業主要爲電力設備、家電、鋼鐵、公用事業、紡織服裝。而減倉的行業主要爲美容護理、傳媒、有色金屬、社會服務、通信。

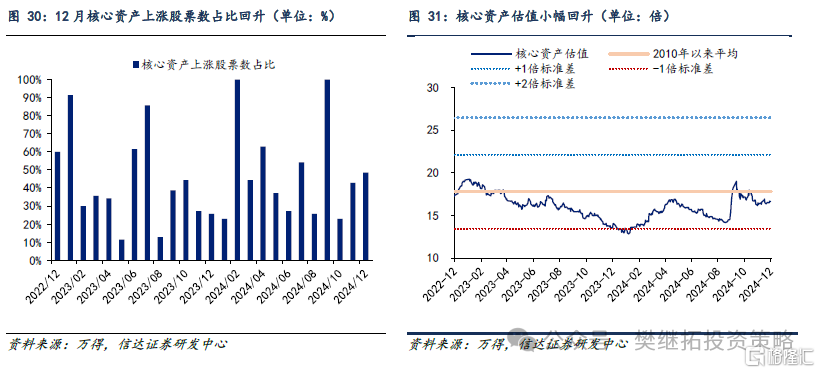

12月核心資產上漲股票佔比回升,核心資產估值小幅回升。12月核心資產概念包含的個股上漲比例爲49%,核心資產估值小幅回升,但目前處在2010年以來平均值以下水平。

風險因素:

宏觀經濟下行風險:受國內宏觀經濟政策變化以及國際環境日趨復雜嚴峻的影響,宏觀經濟存在超預期下行風險。

房地產市場下行風險:房地產政策落地效果及後續推出強度可能不及預期、外部環境變化、房企信用風險事件可能出現超預期衝擊,房地產市場基本面存在超預期下行風險。

穩增長政策不及預期風險:宏觀經濟政策逆周期調節需要根據經濟運行情況動態調整,可能存在穩增長政策落地不及預期的風險。

歷史數據不代表未來:報告結論基於歷史規律總結的部分,歷史經驗可能失效。

注:本文源自信達證券2025年1月2日發布的《轉向大盤風格——行業配置主线探討》,分析師:樊繼拓 S1500521060001,李暢 S1500523070001

標題:信達策略:轉向大盤風格

地址:https://www.iknowplus.com/post/182153.html