高估值信用債分布幾何?

核心觀點

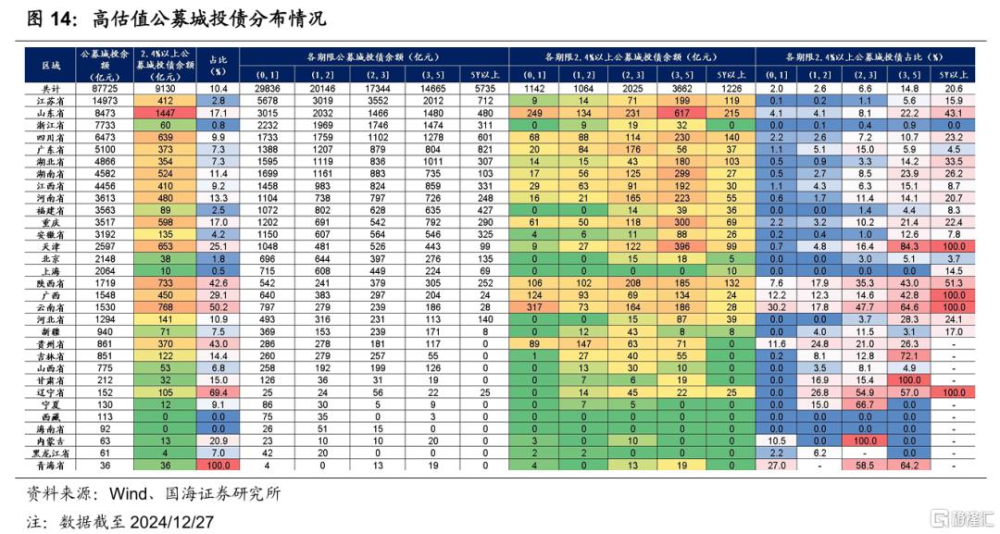

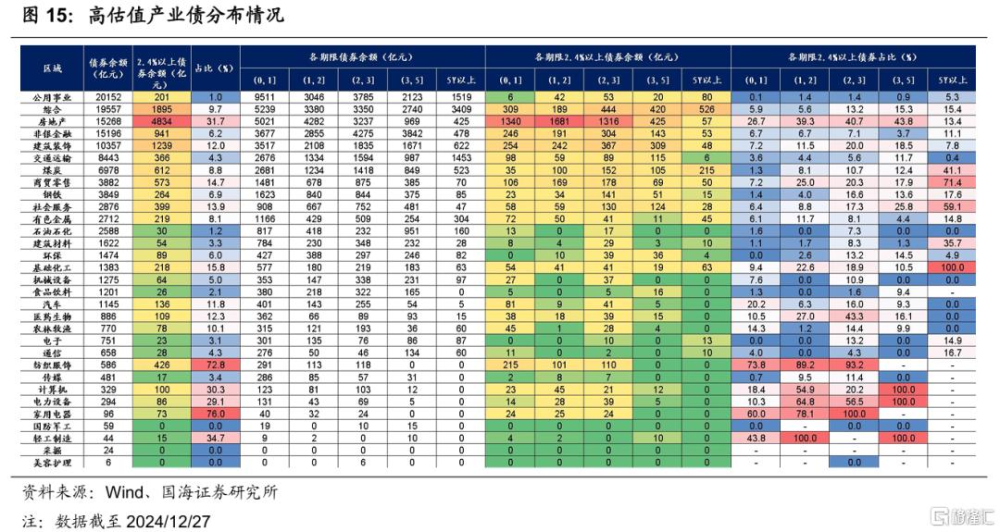

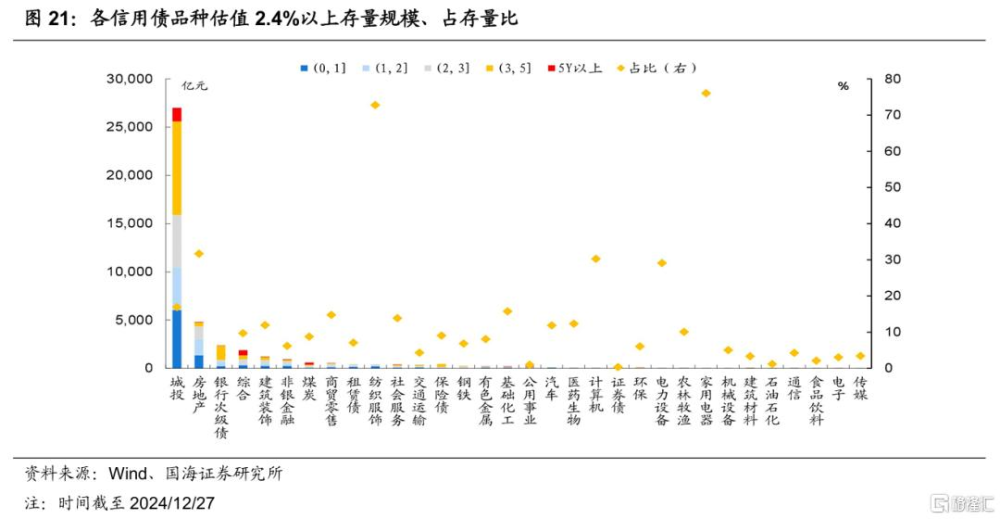

截至12月27日,估值2.4%以上存量信用債集中城投、銀行次級債以及房地產、建築裝飾、綜合等板塊。其中城投債高估值存量最多,共計2.7萬億元,山東、陝西、廣西、雲南、貴州、河南、天津、四川、重慶估值2.4%以上存量較大且佔比較高。江蘇、浙江、湖南、江西、湖北、安徽等區域雖然省內佔比較小,但絕對規模較大,不過多數省份估值2.4%以上公募城投債以3Y以上爲主。產業債方面,房地產債估值2.4%以上債券集中0-3Y,共計4337億元,綜合、建築裝飾板塊估值2.4%以上期限分布較爲均衡,另外交通運輸、商貿零售、煤炭、非銀金融、有色中短端估值2.4%以上存量規模也較可觀。

商業銀行二永債估值2.4%以上共計2394億元,佔存量比僅3.8%,估值2%以上存量則有2.27萬億元,其中隱含AA主體3Y內存量1060億元,中短端中低評級仍存挖掘空間。保險債、證券債、租賃債估值2.4%以上存量較少,估值2%以上存量分別爲2582億元、3944億元、2066億元,分別集中在隱含AA+3-5Y、隱含AAA-3-5Y、隱含AA+及AA0-3Y。

逢高關注兩方面機會:(1)中短端關注城投債以及基本面較好的煤炭、有色等板塊,高估值存量也較多。城投債重點挖掘河南、四川、雲南、陝西等區域3Y內機會,另外重點關注銀行次級債,流動性佔優下短期補漲邏輯也更順。(2)長端圍繞城投債隱含AA(2)3-5Y博弈,重點可關注江蘇、湖南等二梯隊省份,同時關注煤炭、交通運輸、非銀金融板塊拉久期機會。節奏建議把握2個節點:一是1季度,二是5、6月份。

正文

歲末年初,2024年信用債估值普遍壓縮下,預計2025年資產荒持續,高估值信用債供需或進一步失衡,那么當下高估值信用債分布情況如何,不同品種高估值信用債分布有何特點,哪些品種存在更多挖掘空間,本文聚焦於此。

1、信用債估值大幅壓縮

1.1

債市步入“低利率時代”,供需矛盾仍突出

展望2025年,信用債市場有三大特徵值得關注:

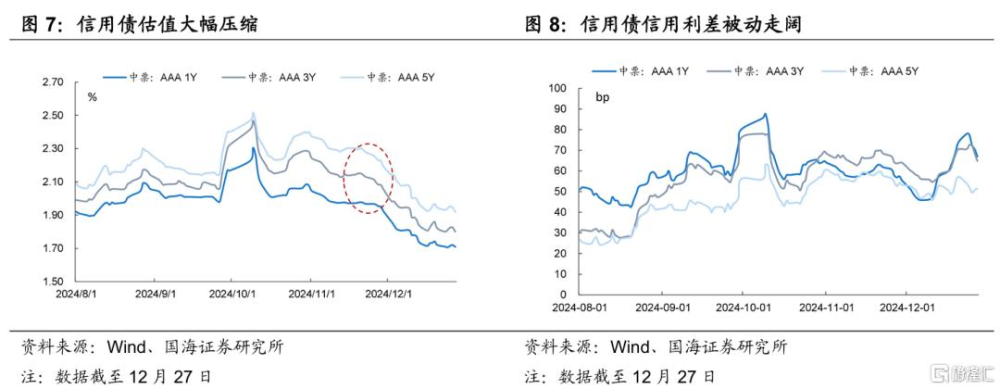

其一,債市步入“低利率時代”。信用債估值大幅壓降,截至12月26日,2024年各評級、期限估值壓縮幅度均在80bp以上,且估值分位數處於歷史低位。其中非金信用債估值中樞由2024年初的2.91%降至12月27日的2.11%,展望2025年,信用債估值預計短期難見大幅調整。

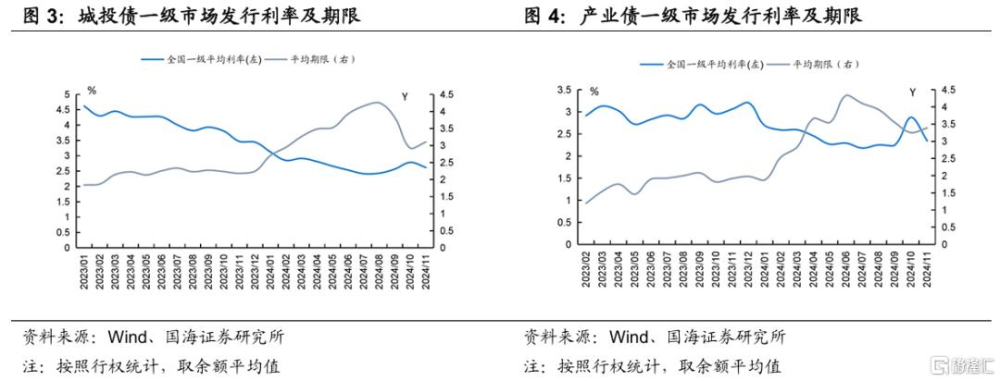

同時受二級債市交投情緒影響,信用債一級市場新發利率也大幅走低。按照行權口徑統計來看,城投債、產業債2024年11月發行利率余額平均值分別爲2.62%、2.34%,較2024年初分別下降50bp、34bp,城投債、產業債11月發行期限分別爲3.1Y、3.4Y,較2024年初分別增加0.4Y、1.5Y。

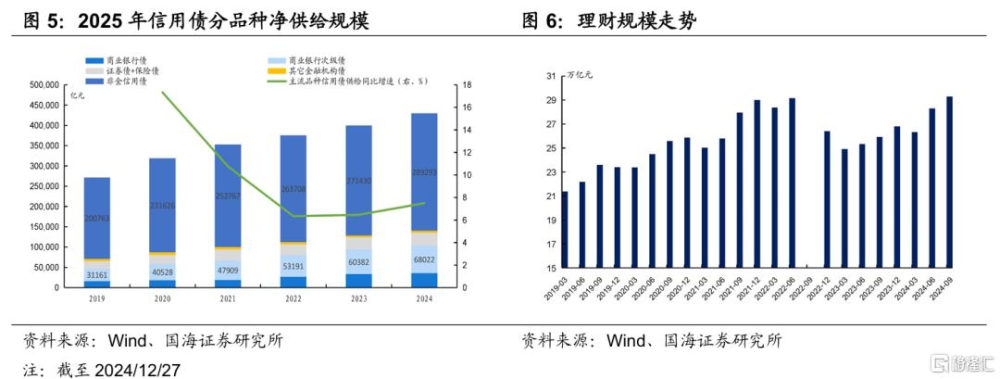

其二,結構性資產荒延續,供需矛盾依然突出。根據Wind統計口徑,截至2024年12月27日,商業銀行次級債年內淨供給約7640億元,非金信用債年內淨供給約1.79萬億元,同比增速小幅修復,但展望2025年,城投債在化債背景下難有超預期供給,疊加廣義資管規模仍有增長預期,尤其是理財在SPV監管、存款利率進一步下調預期下,規模仍有支撐,需求端仍偏強,供需矛盾仍明顯。

其三,債市波動頻率或加大。2025年理財淨值波動或進一步放大,對債市擾動或更加頻繁。一方面,理財在SPV、自建估值嚴監管下,淨值波動壓力增加;另一方面,信用債票息普遍下降,利用票息衝抵估值波動效果降低,另外中短端票息普降情況下,理財在配置端被動拉久期,進一步增加淨值波動壓力。

1.2

信用債估值整體壓降,仍存相對博弈空間

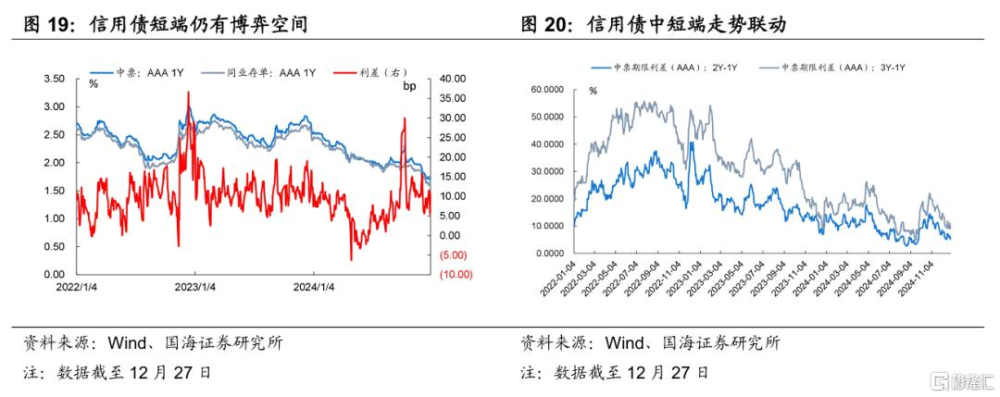

年底搶跑行情下,信用債估值進一步壓縮,各期限信用債整體走強,收益率曲线整體下移。本輪搶跑行情下,中短端率先搶跑,5Y信用債估值最开始並未快速跟隨壓縮,隨後債市做多行情持續性超預期,做多情緒由中短端逐步向長端同步演繹,信用債估值曲线整體下移。

短期信用債交投情緒邊際有所降溫,但信用債仍存相對博弈空間。從12月中旬以來在債市利率快速下行背景下,市場止盈情緒逐步積累,信用債交投情緒邊際減弱。不過本輪行情到來前信用債點位較低疊加流動性劣勢,信用債整體跑輸利率債,信用利差被動走闊,信用債配置相對性價比提升。

關注信用債補漲。短期債市止盈情緒擾動下債市雖有調整預期,但整體以震蕩爲主,預計大幅調整預期較弱,信用債相對性價比值得關注,隨着止盈情緒的逐步釋放,信用債交投情緒或回暖,信用債補漲行情可期待。

2、高估值信用債分布情況

歲末年初,正如前述分析,2024年信用債估值普遍壓縮下,2025年資產荒持續,高估值信用債供需或進一步失衡,那么當下高估值信用債分布情況如何,不同品種高估值信用債分布有何特點。

2.1

城投債

截至12月27日,按照統計口徑來看,存量城投債159428億元,其中公募城投債爲87725億元,佔比55%。按照估值來看,估值在2.4%以上存量爲27000億元,佔總規模的16.9%,其中估值2.4%以上、剩余期限3Y內的共計15900億元,估值2.4%以上、3-5Y共計9699億元。進一步結合發行方式來看,估值在2.4%以上的公募城投債爲9130億元,佔公募城投債存量比僅10.4%。

分省份來看:

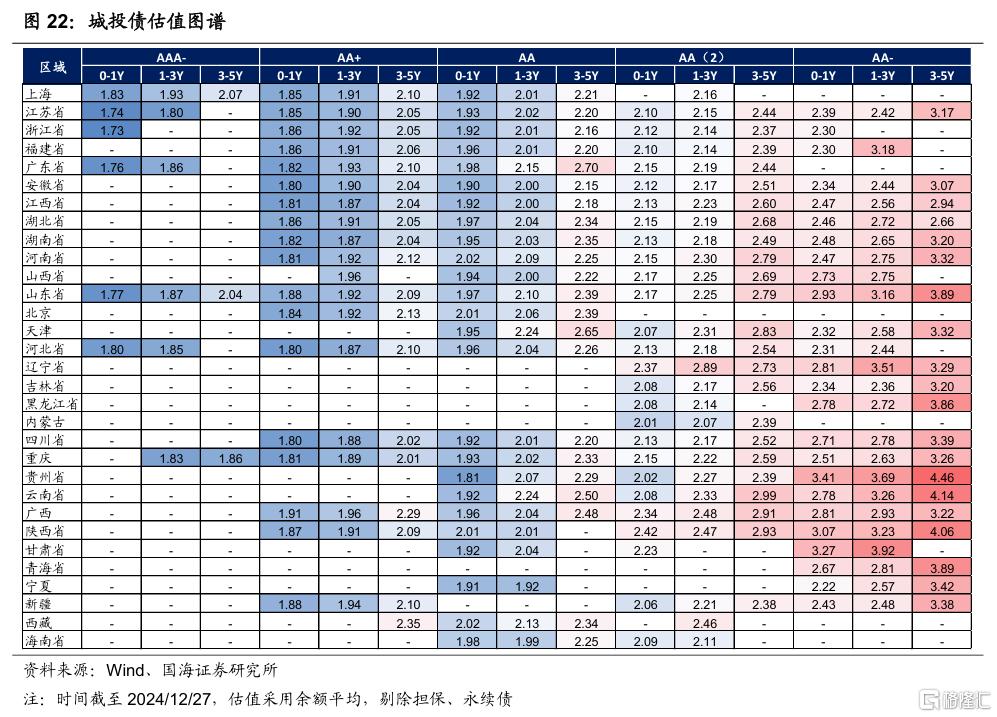

第一梯隊:山東、陝西、廣西、雲南、貴州、河南、天津、四川、重慶估值2.4%以上城投債存量規模較大且佔比相對較高,佔比均在20%以上。同時,除雲南、天津外,第一梯隊各省份估值2.4%以上城投債以私募爲主,公募城投債中,山東、陝西、雲南、天津、四川、重慶估值2.4%以上存量規模較大。進一步結合期限來看,第一梯隊多數省份估值2.4%以上公募城投債以3Y以上爲主,其中陝西、廣西、貴州、雲南估值2.4%以上公募城投債以3Y內爲主。

第二梯隊:江蘇、浙江、湖南、江西、湖北、安徽、河北、廣東雖然省內佔比相對較小,但估值2.4%以上城投債絕對規模較高,尤其是江蘇、湖南、江西,均有千億規模。結合發行方式來看,江蘇、湖南、湖北、江西、廣東估值2.4%以上公募城投債絕對規模均相對較高,但基本爲3Y以上。浙江、安徽估值2.4%以上城投債則更多以私募債爲主,估值2.4%以上公募城投債存量相對較小。

第三梯隊:遼寧、黑龍江、吉林、寧夏、甘肅、內蒙古、青海雖然省內估值2.4%以上城投債佔比較高,但絕對規模相對有限。結合發行方式來看,遼寧、吉林估值2.4%以上公募城投債存量相對較大。進一步結合期限來看,第三梯隊中大部分省份2.4%以上公募城投債以3Y以內爲主,其中遼寧、吉林、青海、甘肅估值2.4%以上公募城投債3Y內、3Y以上分布相對較爲均衡。

第四梯隊:西藏、上海、北京、福建、新疆、海南、山西2.4%城投債絕對規模及省內佔比均相對較低。且從期限來看,除福建外,第四梯隊中大部分省份2.4%以上公募城投債以3Y內爲主。

2.2

產業債

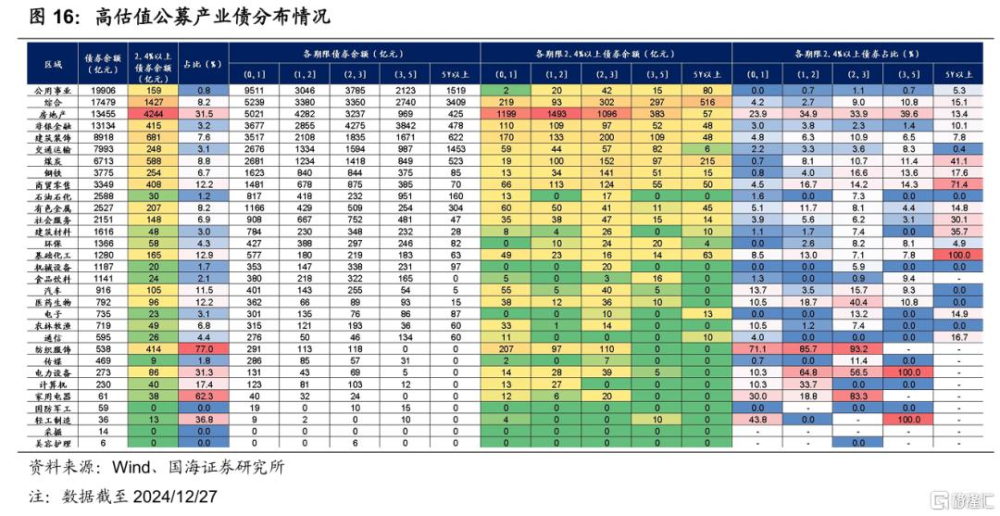

從不同行業來看,估值2.4%以上存量債券主要集中在房地產、建築裝飾、綜合板塊,分別爲4834億元、1239億元、1895億元,另外,非銀金融、煤炭、商貿估值2.4%以上存量規模也比較可觀。從相對規模來看,房地產、紡織服飾、家用電器、計算機、輕工制造、電力設備估值2.4%以上債券佔存量比相對較大,均在20%以上。結合發行方式來看,估值2.4%以上公募產業債也主要集中在房地產、建築裝飾、綜合等板塊。

進一步結合期限來看,房地產債估值2.4%以上債券集中在0-3Y,共計4337億元,且0-3Y內分布也較爲均衡,短端挖掘空間相對較大。另外綜合、建築裝飾板塊2.4%以上期限分布也較爲均衡,3Y內分別爲941億元、862億元。另外交通運輸、商貿零售、煤炭、紡織服飾、非銀金融、有色中短端估值2.4%以上存量規模也較可觀。

結合行業基本面,建議可重點關注房地產、煤炭、有色高估值債挖掘機會,另外可關注建築裝飾、交通運輸、非銀金融、商貿、綜合板塊中短端高估值信用債挖掘機會。

2.3

商業銀行次級債

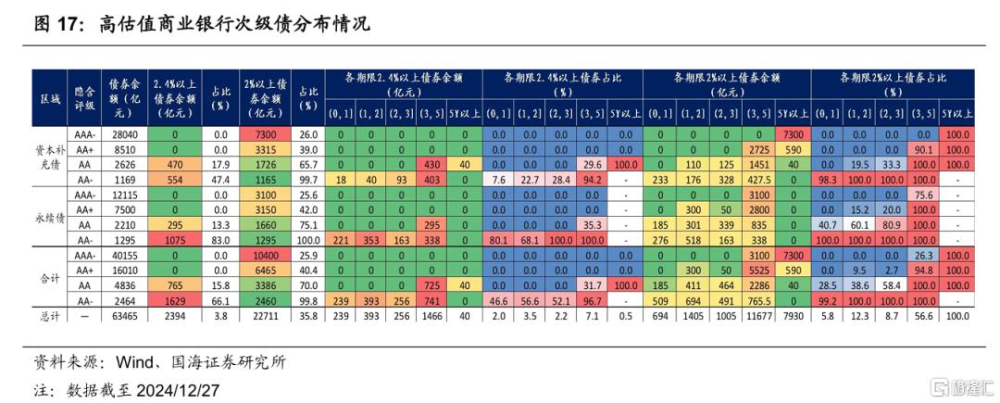

商業銀行二永債以國股行爲主,且流動性較好,信用利差較非金信用債更低,高估值信用債存量較非金信用債較少,但中短端中低評級仍存挖掘空間。

當前商業銀行二永債存量共計63465億元,估值2.4%以上商業銀行二永債共計2394億元,佔存量比僅爲3.8%,且均集中在隱含評級AA、AA-主體。分期限來看,2.4%以上商業銀行次級債主要集中在3-5Y,3Y內商業銀行次級債估值2.4%以上存量較少。

進一步估值放到2%估值來看,估值2%以上商業銀行二永債存量共計22711億元,佔比35.8%,主要集中在3Y以上,其中隱含AA主體3Y內仍有1060億元,隱含AA-主體3Y內估值2%以上存量規模爲1694億元,中短端中低評級仍存在一定下沉挖掘空間。

2.4

保險債、證券債及租賃債

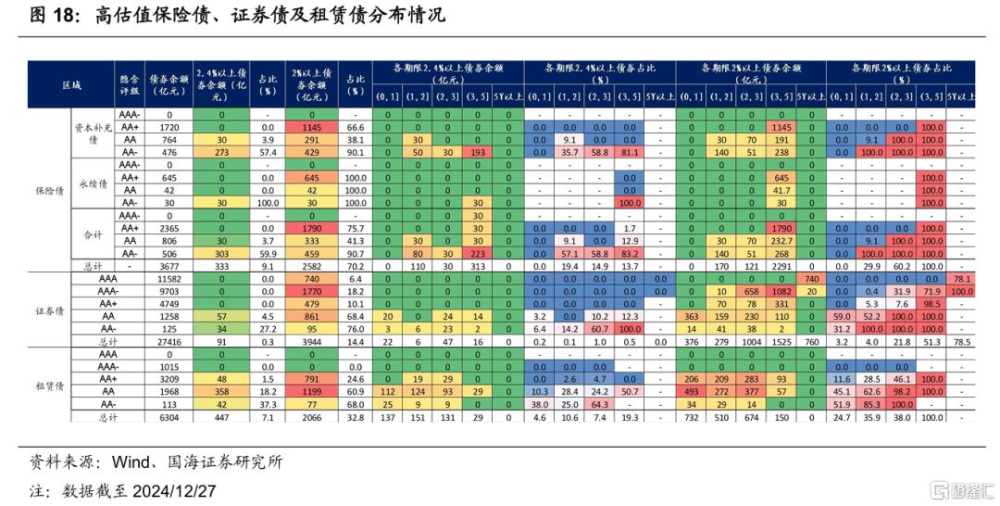

保險債存量3677億元,估值2.4%以上存量333億元,佔比僅9.1%,且集中在隱含AA-主體2-5Y。估值2%以上保險債共計2582億元,佔存量規模70.2%。且主要集中在隱含AA+3-5Y。保險債中短端(3Y內)方面,隱含AA主體估值2%以上存量債券規模100億元,隱含AA-主體估值2%以上存量規模爲191億元。

證券債存量27416億元,估值2.4%以上存量規模僅91億元,估值2%以上證券債3944億元,佔存量規模14.4%,且主要集中在3Y以上,尤其是AAA-主體,3Y以上整體規模爲2285億元,佔估值2%以上證券債存量比爲57.9%,中短端則集中在隱含AAA-主體2-3Y、隱含AA主體0-3Y,分別爲658億元、751億元。

租賃債存量6304億元,估值2.4%以上存量447億元,佔比僅7.1%,且集中在隱含AA主體0-3Y。估值2%以上租賃債共計2066億元,佔存量規模32.8%,主要集中在隱含AA+、AA0-3Y。

3、投資建議

短期調整後,信用債行情仍可期待,展望未來,短期利空因素影響並不明顯,結合基本面、資金面來看,預計兩會前在做多情緒慣性影響下債市回調空間有限,建議從兩方面關注逢高機會:

(1)關注中短端機會

雖然債市搶跑行情下,同業存款利率下調利好已部分提前定價,但我們認爲目前並未完全定價,當前短端信用債與同業存單品種利差仍處於年內相對高位,仍有博弈空間,同時短端下行,期限利差走陡也會帶動2-3Y品種行情,建議關注中短端挖掘機會。

品種方面,正如前文分析,中短端高估值信用債目前集中在城投債、銀行次級債、房地產、建築裝飾、交通運輸、煤炭、有色等行業,可重點關注挖掘機會,建議重點關注受化債利好的城投債、行業基本面較好的煤炭、有色等板塊。其中城投債建議重點關注陝西、雲南、天津、廣西、河南、四川、重慶等區域3Y內投資機會。

另外從挖掘高估值角度來看,銀行次級債估值2.4%以上存量相對城投債較少,但其流動性佔優,若信用債信用利差有修復行情,銀行次級債可能更好,對流動性有更高要求的機構也可進一步圍繞隱含AA挖掘銀行次級債中短端投資機會。

(2)關注3Y以上拉久期投資機會

當前信用債3Y以上與3Y內期限利差仍處相對高位,展望明年,3Y以上信用債流動性改善具有確定性,展望明年信用債久期仍是勝負手。城投債方面可重點圍繞隱含AA(2)3-5Y博弈,重點可關注江蘇、浙江、湖南、江西、湖北、安徽、河北、廣東久期博弈機會,同時關注河南、四川、重慶等區域內受化債利好明顯主體久期博弈機會。

另外產業債建議錨定流動性重點關注煤炭、交通運輸、綜合、非銀金融板塊拉久期投資機會。進一步可關注流動性改善下超長信用債投資機會,可圍繞我們在《信用債調整到位了嗎?》一文中梳理的流動性較好且估值抗跌主體增加配置。另外,保險、證券3-5Y雖有一定高估值存量,但流動性掣肘,配置盤可逢高布局,交易盤等待逢高機會或相對性價比機會。

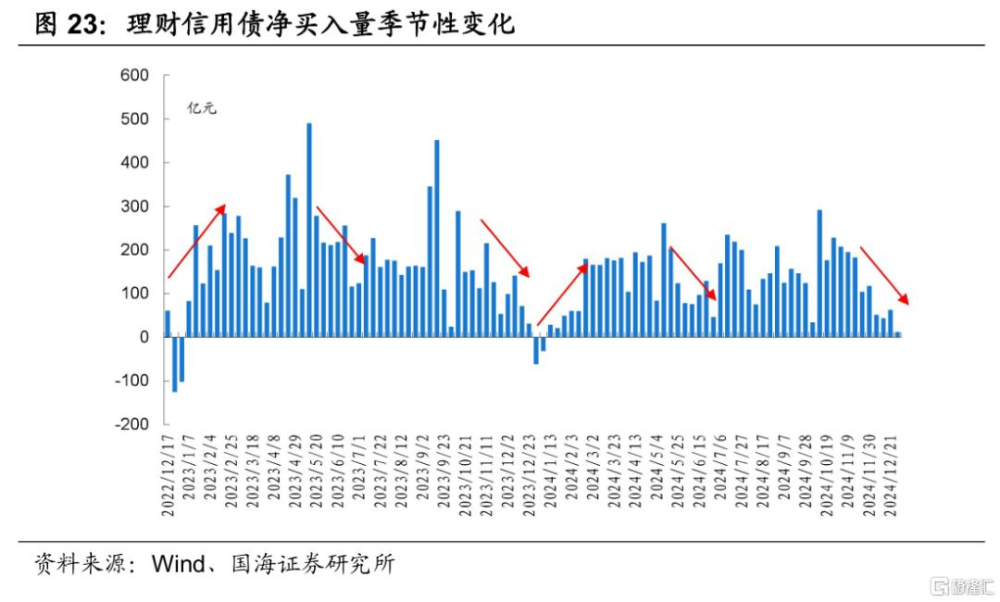

節奏方面,整體建議把握2個節點:一是1季度,二是5、6月份,建議逢高配置。當前理財被動拉久期,但受理財規模季節性增長及產品到期影響,理財配債呈現較明顯的季節性變化。理財規模增加主要在2、3季度,1、4季度理財整體配債力量較弱,另外季末由於考核、理財產品到期等因素,理財規模多環比下降,通常配債力度也有所減弱,建議重點關注一季度和5、6月份逢高配置機會。

風險提示

資金面收緊超預期、化債政策落地超預期、城投信用風險超預期、統計數據存在偏差、歷史數據無法預測未來走勢。

注:本文來自國海證券發布的證券研究報告《高估值信用債分布幾何?》;報告分析師:靳 毅 SAC編號:S0350517100001、譚 升 SAC編號:S0350524100002

標題:高估值信用債分布幾何?

地址:https://www.iknowplus.com/post/181849.html