信達策略:春節前可能是第二次买點

1策略觀點:春節前可能是第二次买點

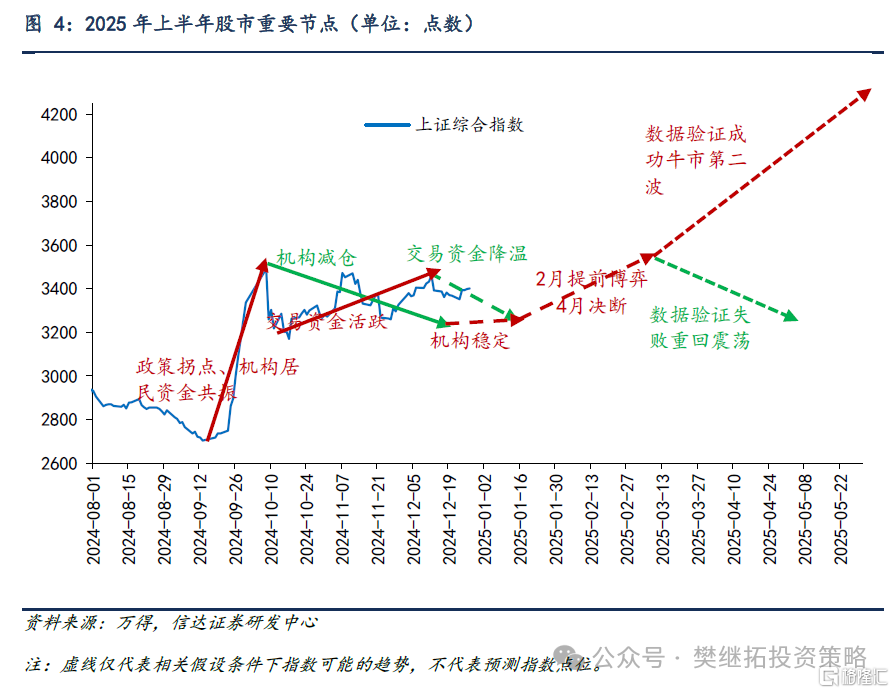

2024年9月初是這一輪牛市第一個較好的买點,下一個可以重點關注的時間點可能是春節前。一方面,季節性規律顯示2月是Q1勝率賠率最好的月份。另一方面,更重要的是,3-4月是經濟數據和居民熱情能否繼續加速的重要時點,春節前如果市場位置不高,买點比較安全。10月以來的震蕩,內部結構性機會很多,但分化很大,10-11月機構重倉股偏弱,小盤主題低價股較強,最近大盤股偏強,小盤股走弱。本質上是因爲,對機構投資來說,政策預期推升完第一波沒有分歧的拐點性行情後,政策效果還有待驗證。對居民來說,因爲9月有一波普漲性行情,所以居民資金快速回流,但隨着橫盤震蕩時間變長,增量資金流入力度變慢。市場中樞的再次大幅回升,需要居民和機構資金形成合力,最早估計要等春節之後。春季躁動如果只是季節性博弈,一般2月的勝率賠率更高,如果有Q1較大波動的年份,均能觀察到經濟數據較大拐點出現、或居民快速加槓杆或去槓杆現象。

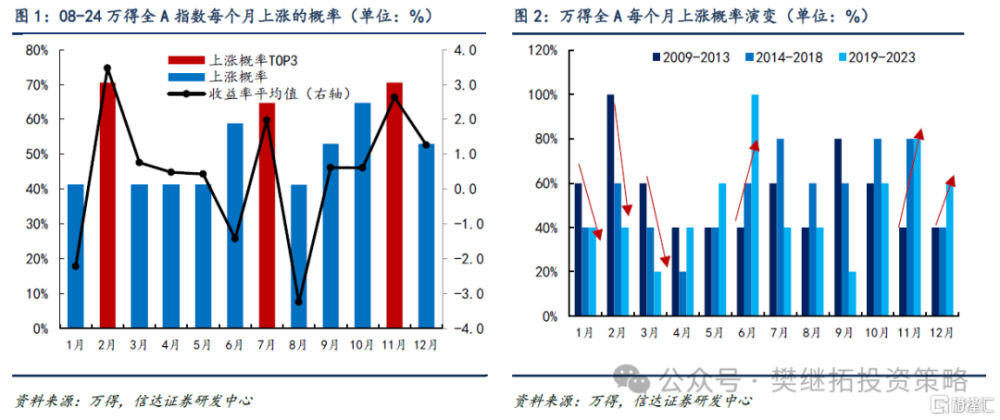

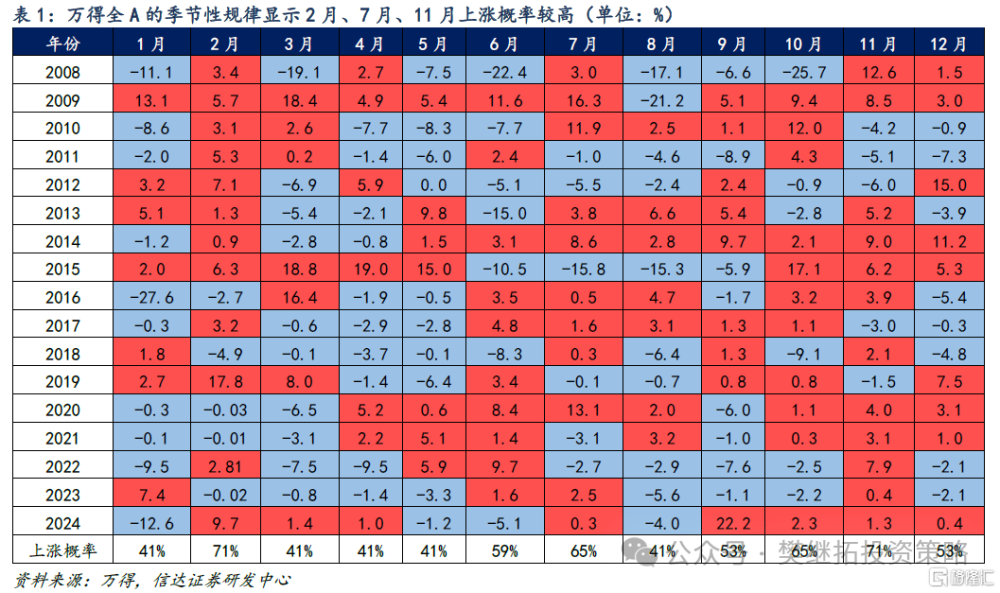

(1)春季行情最好的是2月,最近幾年7月、11月的勝率快速上升。每年年底投資者都會探討跨年行情、春季躁動,因爲此時季報大多處於空窗期,業績影響重要性下降,而政策、資金的影響更多些。從數據來看,2008-2024年每個月的季節性統計顯示,2月、7月、11月是市場上漲概率最高的3個月份,分別對應3月兩會、7月政治局會議、10月N中全會,大多是政策容易有變化的時間。不過從早期(2009-2013年)的季節性規律來看,年初Q1股市上漲概率較高,所以有春季躁動這一策略流行語,但之後十年演變下來,目前Q1勝率正在下降,反而7月、11月勝率明顯回升。

不過2月勝率仍然相對較高,因爲2020、2021、2023年這3年,2月只是微跌0.01-0.03%,期間還是有行情的。所以不論是看2008-2024年的整體數據,還是觀察最近5年的統計,能夠看到2月勝率和賠率均是Q1中最好的。

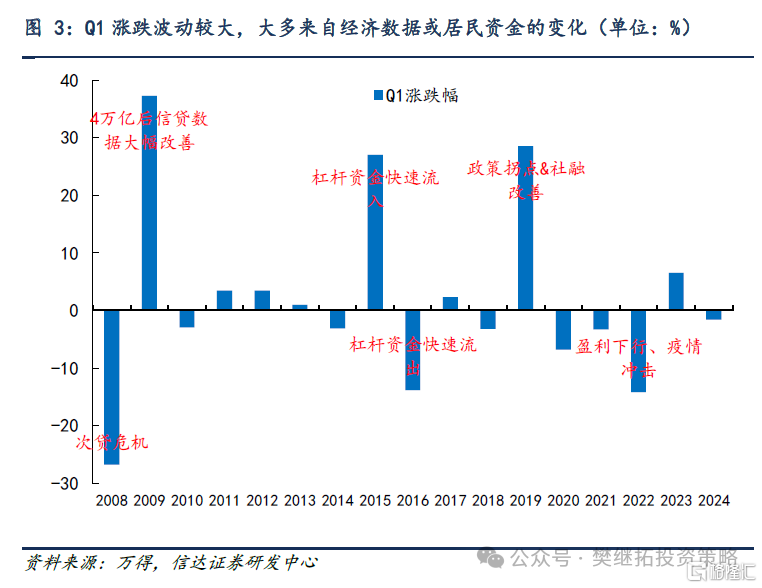

(2)Q1漲跌波動較大,大多來自經濟拐點或居民資金的影響。跨年行情、春季躁動更多是博弈層面的小波動,歷史上Q1也出現過較大的波動。2008年Q1,海外次貸危機衝擊下,市場下跌-27%;2009年Q1,08年底的4萬億政策很快見效果,信貸大幅改善,股市上漲+37%;2015年Q1,居民槓杆資金持續流入,股市漲27%;2016年Q1,居民槓杆資金快速流出,股市跌13.8%;2019年Q1,18年底政策拐點後,Q1社融數據改善、居民資金回流;2022年Q1,疫情衝擊下,股市跌14%。整體能夠看到,這些Q1較大波動的年份,均能觀察到經濟數據較大拐點出現、或居民快速加槓杆或去槓杆現象。

(3)春節前可能是第二次买點。2024年9月初是這一輪牛市第一個完美买點,下一個可以重點關注的時間點可能是春節前。一方面,季節性規律顯示2月是Q1勝率賠率最好的月份。另一方面,更重要的是,3-4月是經濟數據和居民熱情能否繼續加速的重要時點,春節前如果市場位置不高,买點比較安全。10月以來的震蕩,內部結構性機會很多,但分化很大,10-11月機構重倉股偏弱,小盤主題低價股較強,最近大盤股偏強,小盤股走弱。本質上是因爲,對機構投資來說,政策預期推升完第一波沒有分歧的拐點性行情後,政策效果還有待驗證。對居民來說,因爲9月有一波普漲性行情,所以居民資金快速回流,但隨着橫盤震蕩時間變長,增量資金流入力度變慢。市場中樞的再次大幅回升,需要居民和機構資金形成合力,最早估計要等春節之後。

(4)短期A股策略觀點:震蕩後期,2月有望开啓第二波上漲的嘗試。9-12月,市場整體是政策預期主導,歷史經驗,熊市結束後第一波政策影響比較重要,但要开啓第二波,需要盈利或居民資金大幅流入,政策落地後,反而重點不再是政策,而是經濟盈利能否企穩和居民資金能否再次加速流入。投資者近期關心市場震蕩何時結束,參考14-15年和20-21年牛市的經驗,如果是盈利牛,則盈利指標會在震蕩期持續上行,2020年7-9月PMI和BCI指數在震蕩期明顯回升。如果是流動性牛市,則某一類居民資金會在震蕩期持續大幅創新高式流入,2014年12月-2015年1月融資余額(包括融資余額/流通市值)快速增長,2020年7-9月,公募偏股混合型基金份額在震蕩期大幅回升。春節前,這兩個因素估計很難發生較大變化,春節後可以嘗試驗證。

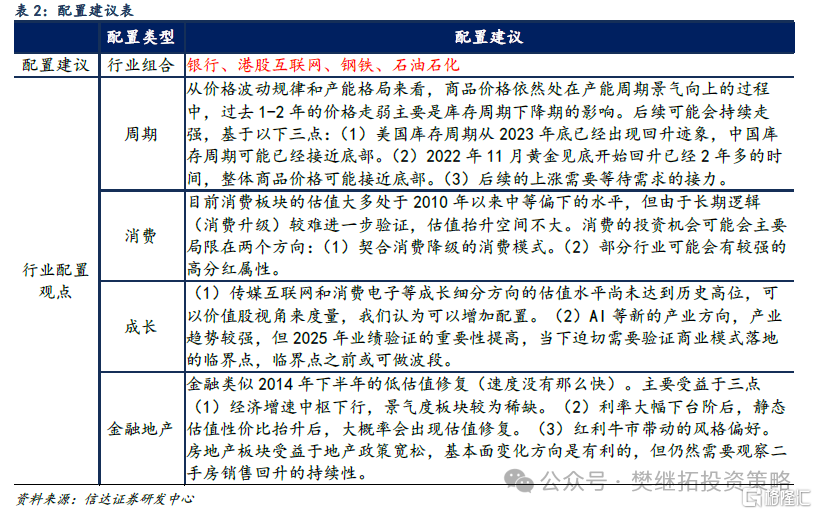

未來1個月配置建議:金融地產(政策最受益)>上遊周期(產能格局好+前期漲幅和預期低) > 交運&公用事業(低估值防御)>AI&消費電子(新賽道+成長股中的價值股+風格階段性偏大盤價值)>出海(長期邏輯好,短期美國大選後政策空窗期)。10月以來的震蕩期,市場風格偏向小盤低價策略,這種現象的一種解釋是,流動性充裕但盈利較弱,所以投資者偏向博弈性風格。其實如果觀察歷次牛市(2005-2007、2014-2015、2019-2021),不管是否是盈利驅動的牛市,低價策略都容易在指數大幅上漲的後期至震蕩初期有較強的超額收益。而一旦市場進入震蕩期後期,低價策略大多會失效,指數新一輪中樞回升,大多不是由低價策略帶動的。對於大小盤風格來看,牛市期間的每一次震蕩,大概率是大小盤風格轉變的拐點,震蕩結束後,新的上漲波段大概率大小盤風格和之前不同。比如2020年7-9月震蕩期之前的4-7月,市場風格偏小盤,但2020年8月-2021年初,風格轉向大盤。2014年14-15年1月震蕩期之前的9-12月,市場風格偏大盤,之後的2015年1-6月,風格轉向小盤。站在當下來看,信達證券認爲市場震蕩還會繼續,在新一輪上漲之前,大概率會提前觀察到小盤低價策略失效。

2本周市場變化

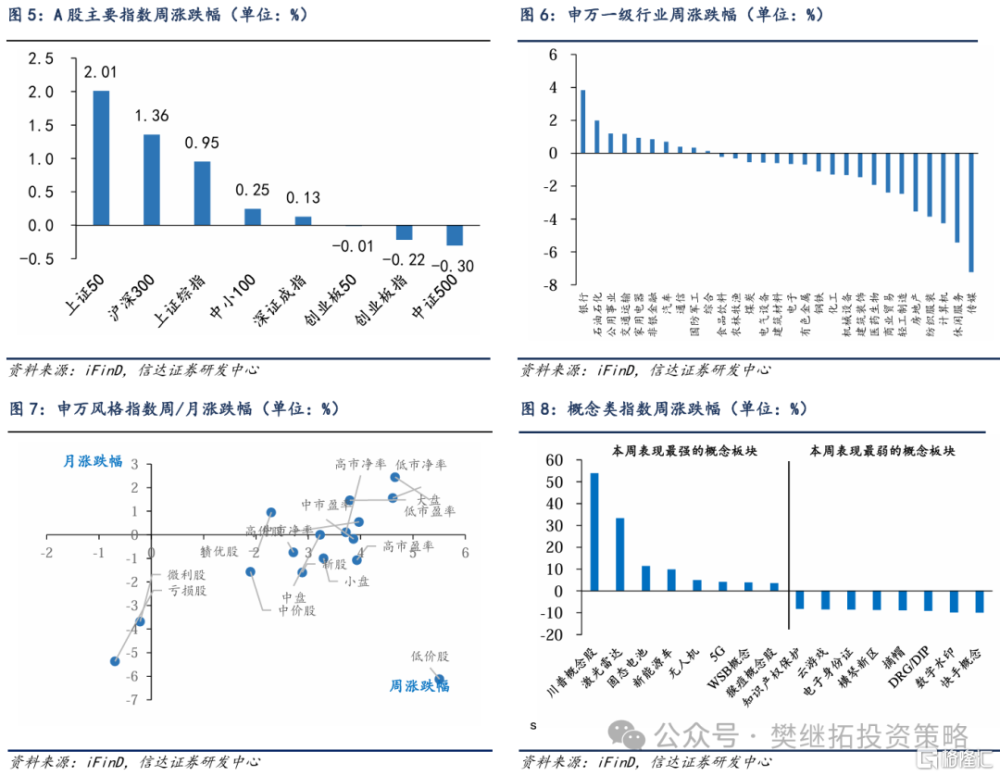

本周A股主要指數多數上漲,其中上證50(2.01%)、滬深300(1.36%)、上證綜指(0.95%)領漲,中證500(-0.30%)、創業板指(-0.22%)領跌。申萬一級行業中銀行(3.84%)、石油石化(1.99%)、公用事業(1.19%)領漲,傳媒 (-7.2%)、休闲服務(-5.43%)、計算機(-4.25%)領跌。概念股中,川普概念股(53.92%)、激光雷達(33.25%)、固態電池(11.49%)領漲,快手概念(-9.90%)、數字水印(-9.80%)、DRG/DIP(-9.07%)領跌。

風險因素:房地產市場超預期下行,美股劇烈波動。

注:本文源自信達證券2024年12月29日發布的報告《春節前可能是第二次买點》,分析師:樊繼拓 S1500521060001 ;李暢 S1500523070001

標題:信達策略:春節前可能是第二次买點

地址:https://www.iknowplus.com/post/180850.html