美債利率如何看?

投資要點

美債利率作爲全球各類資產定價的重要基礎,其走勢是全球資產配置判斷的關鍵。2024年美債利率走勢波動較大,對全球資產產生了較大的擾動。本文擬對美債利率進行拆解,分析今年以來美債利率走勢的關鍵驅動力。並以此爲基礎,通過模型分析,進一步展望2025年美債利率走勢。

風險提示:美國經濟下行超預期,美聯儲貨幣政策超預期,模型預測有偏誤。

1

美債利率:波動加大

2024年美債利率繼續呈現高波動的趨勢。自今年年初开始,美債利率持續上行的趨勢,尤其是3年期、5年期、7年期以及10年期等中長債上行幅度更大,在年初至4月底期間,上行幅度均超過80BP。

自4月底开始,美債利率又呈現持續下行的趨勢,尤其是2年期和5年期等中短債下行幅度更大,在4月底至9月中旬期間,下行幅度超過140BP;10年期美債利率下行幅度也超過100BP,5年期和7年期下行幅度則超過120BP。

而自9月中旬开始,美債利率又掀起一波上行趨勢,依然是中長債上行幅度更大,在9月中旬至11月中旬期間,3年期-10年期美債利率上行幅度均超過80BP。從11月中旬至12月初,美債利率再度下行,長債下行幅度更大,5年期-30年期下行幅度均接近30BP。截至12月13日這一周,美債利率又有所反彈。

從美債波動率來看,也有此特徵。根據美國聖路易斯聯儲公布的美債波動率指數,美債高度波動的時刻通常發生在經濟衰退時期,例如,2001年互聯網泡沫危機、2008年次貸危機以及2020年新冠危機等時期較爲典型。

而今年7月开始,美債波動率也明顯加大,高於過去一年平均水平,並在下半年持續保持較高的波動率。直到11月以後才所有回落。

2

利率分解一:實際利率+通脹預期

爲了進一步分析美債利率波動背後的動因,我們對美債利率進行分解,以探析今年以來美債利率高波動的關鍵驅動力。

通常來說,名義利率可以分解爲實際利率與通脹預期之和。通過這種分解的方式,我們發現今年以來長端美債利率的高波動主要來自長端美債實際利率的驅動。

從長端美債實際利率和長端通脹預期走勢來看,二者走勢都和美債名義利率較爲一致。不過,通脹預期在波動率上相對低於實際利率,也就意味着美債實際利率可能貢獻更大。

通過計算發現,今年年初至4月底,美債名義利率從3.88%上行至4.7%,上行了80多BP;而美債實際利率則從1.72%上行至2.28%,上行了56BP,也就意味着這一時期美債名義利率的變動接近70%來自實際利率的貢獻。

而4月底至9月中旬,美債名義利率又大幅下行至3.63%,下行了100多BP,其中,近70%也是來自美債實際利率的貢獻(下行了70多BP)。至於9月中旬至11月中旬期間、11月中旬至12月初美債名義利率的波動也絕大部分來自實際利率的貢獻。

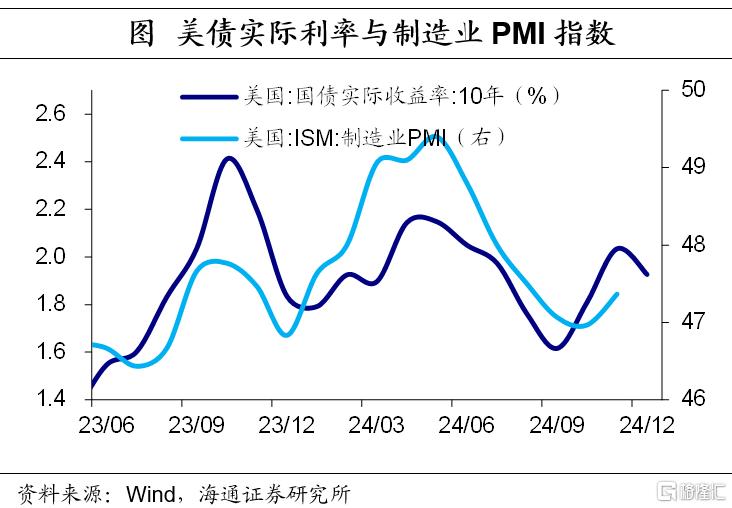

進一步來看,美債實際利率的變動主要與美國實際經濟增長有關,不過也受到美聯儲貨幣政策態度、美債供需結構以及影響未來經濟的政策等因素影響。

從經濟層面來看,美國制造業PMI指數在1季度呈現上行的趨勢,疊加美國勞動力市場依然健康,反映美國經濟韌性仍在,推升了美債實際利率。在2-3季度,美國制造業PMI指數呈現下行的趨勢,疊加這一階段美國新增非農就業人數在持續下降、失業率在攀升,意味着美國經濟有所走弱,推動了美債實際利率的下行。若從花旗美國經濟意外指數來看,也有相似特徵,與美債實際利率走勢較爲一致。

從貨幣政策來看,自2023年9月停止加息後,美聯儲一直強調通脹壓力較大,並持續維持高利率;加之,美國1季度經濟表現出色,市場對未來降息預期較低,間接推升了美債實際利率。

盡管,美聯儲在6月議息會議中提升了美國2024年中樞利率預期,但從7月議息會議开始,美聯儲態度逐步轉向,开始強調就業壓力增加,對通脹回落有信心。更是在8月傑克遜霍爾年會中強調美聯儲貨幣政策的調整時機已經到來,並於9月大幅降息50BP,下調2024年-2026年中樞利率水平。這大幅推動了美債實際利率下行至1.53%,爲2023年7月以來低點。彼時,市場預期美聯儲年內將還有75BP降息。

隨着,3季度美國核心通脹下行遇阻,美聯儲態度有所軟化,市場對於降息預期也大幅降低,間接促使美債實際利率回升至相對高位。

而通脹預期變動則主要與實際通脹的表現以及影響未來通脹的政策等因素有關。

今年1季度,美國核心通脹環比持續高於市場預期,並且美聯儲一直強調美國通脹壓力仍大,引發市場對於美國後續通脹能否繼續緩解的擔憂,美國10年期通脹預期持續上行。4月至7月,美國通脹呈現緩解趨勢,美國核心通脹環比持續低於市場預期,提升了市場對於美國通脹繼續下行的信心,美國10年期通脹預期持續下行。

而8月至11月,美國核心通脹環比再度高於預期值,美國核心通脹下行呈現停滯風險。疊加,美國前總統特朗普自9月底以來大選勝率持續上升,市場也擔憂特朗普上任後的政策可能給美國帶來再通脹風險,美國10年期通脹預期再度大幅上行。尤其是11月特朗普宣布大選獲勝後,美國10年期通脹預期一度達到2.35%。(參見報告:《美國大選結果:有何影響?》)

從美債供需來看,自2023年6月美國債務上限協議完成帶來的短期供給衝擊後,美債淨供給趨勢較爲平緩。盡管,2季度以來美債淨供給有所增加,但美債淨需求也在明顯提升,例如,美聯儲淨減少的量有所收窄,外國投資者淨購买量在持續增加。總的來說,今年以來美債供需相對較爲平衡,對美債實際利率的影響相對不大。

3

利率分解二:短期利率+期限溢價

上述分解方式更偏長期視角,爲了進一步分析短期交易的影響,我們將期限溢價考慮進來,從更偏交易和期限結構視角考慮長端利率變動的影響因素。

其中,期限溢價指的是長期債券持有者因承擔實際利率風險和通脹風險而要求的額外補償,包括實際期限溢價和通脹風險溢價。

因而,長端名義利率可以拆解爲預期未來短期利率+期限溢價=預期未來實際短期利率+短期通脹預期+期限溢價=預期未來實際短期利率+短期通脹預期+實際期限溢價+通脹風險溢價。

通過這種分解的方式,我們發現今年以來長端美債利率的高波動依然主要來自美債實際利率的驅動,不過不同階段驅動的主要因素略有不同。

通過計算發現,今年年初至4月底,美債名義利率的大幅上行更多來自於美債實際期限溢價的貢獻,該時期美債實際期限溢價上行了30多BP,貢獻度超過40%。而4月底至9月中旬,美債名義利率的大幅下行更多來自預期未來實際短期利率的貢獻,該時期預期未來實際短期利率下行了40多BP,貢獻度超過40%;不過,美債實際期限溢價也貢獻了30%多。

至於9月中旬至11月中旬期間以及11月中旬以來,美債名義利率的波動絕大部分來自美債實際期限溢價的貢獻。尤其是9月中旬至11月中旬期間,美債實際期限溢價上行了接近40BP,貢獻度接近50%。

進一步來看,預期未來實際短期利率主要與貨幣政策相關,包括當前貨幣政策立場、美聯儲貨幣政策態度以及市場對美聯儲貨幣政策預期等。

從實際貨幣政策來看,預期未來實際短期利率與美聯儲貨幣政策的相關度較高。在美聯儲緊縮周期中會逐步擡升或維持高位,在美聯儲寬松周期中會逐步下降或維持低位。並且,考慮到預期未來實際短期利率更能反映市場交易特徵,類似於影子利率,在貨幣政策極度寬松下,預期未來實際短期利率也可能處於負區間,不受“零利率”條件約束。

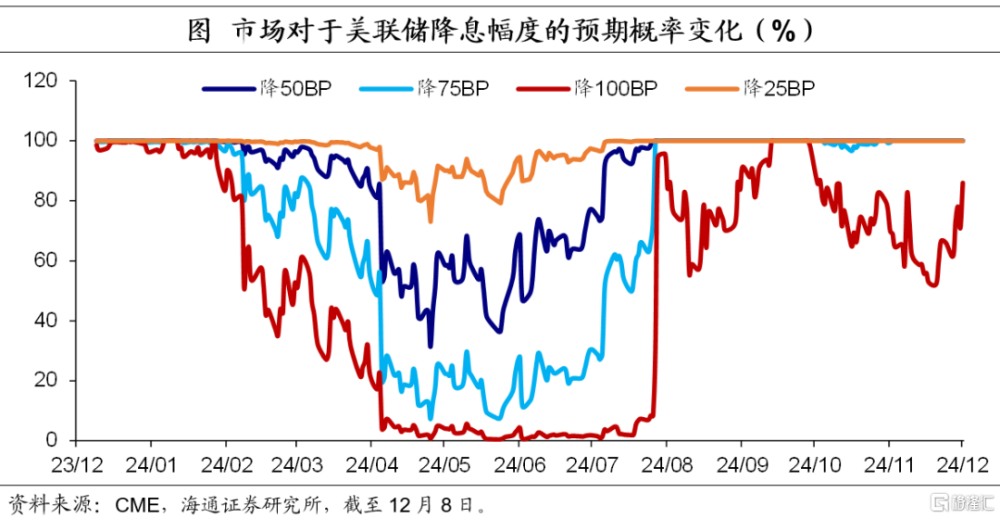

從市場預期來看,今年以來市場對美聯儲降息幅度的預期波動非常大。年初市場僅預期年內大概率將降息25BP,對降息更多幅度的預期不斷降低。例如,對年內降息50BP的概率從年初的100%下降至4月底的不足40%;降息75BP的概率也從年初的100%下降至4月底的不足10%,甚至降息25BP的概率也一度下降至8成以下,這大幅推升了預期未來實際短期利率。

從4月底开始,市場對美聯儲年內降息的預期又不斷升溫,例如,對美聯儲年內降息50BP和75BP的概率均從4月底的低位不斷上升,在8月份便達到100%,美聯儲也如期在9月大幅降息50BP,並進一步提振了市場對於年內降息100BP的信心。這大幅推動了預期未來實際短期利率的下行。

不過,從10月开始,市場對美聯儲的降息預期再度降溫。例如,市場對美聯儲年內降息100BP的概率從10月初的100%下降至11月中旬的5成左右,這再度推動了預期未來實際短期利率的上行。從11月下旬开始,市場降息預期有所修復,預期未來實際短期利率也趨於下行。

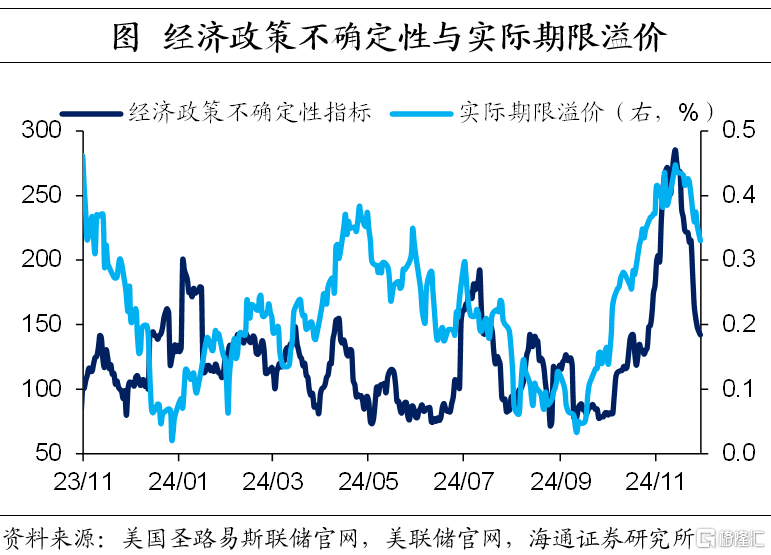

實際期限溢價則是長期債券持有者要求的額外回報,用於補償未來利率和經濟的不確定性。期限溢價爲正,則表明債券持有者需要更多的額外補償才愿意持有長期債券;而期限溢價爲負,則一般發生在貨幣政策極度寬松或避險環境下。實際期限溢價主要受到經濟和市場不確定性的影響。

例如,9月中旬至11月中旬,美債實際期限溢價的大幅下行是美債名義利率下行的核心因素,而這一階段剛好和特朗普勝率大幅下滑相一致。此後,隨着10月以來特朗普勝率的重新擡升,美債實際期限溢價也大幅回升,推動了美債名義利率的上行。

若從美國經濟政策不確定指標來看,也有此特徵,尤其是從7月以來,二者的趨勢幾乎一致。

4

利率展望:中性震蕩放緩

基於前文分析,我們建立以短期利率、短期通脹預期和風險溢價(包括實際期限溢價和通脹風險溢價)爲核心變量的ARDL模型(自回歸分布滯後模型)。該模型在分析變量滯後影響方面、處理小樣本方面以及變量非平穩性方面等具有顯著優勢。

基於1983年1月-2024年11月的日度數據分析發現,短期利率、短期通脹預期、實際期限溢價以及通脹風險溢價都對美債長期名義利率有顯著的正向作用。從影響權重來看,短期利率影響更大,其次是實際期限溢價、通脹風險溢價,短期通脹預期的影響則相對最小。

那么,明年美債長端利率走勢如何呢?

就經濟而言,美國經濟仍有一定韌性。從家庭資產角度來看,截至2季度,美國家庭淨資產規模持續上升至163.8萬億美元,不斷創歷史新高。過去幾年美國家庭淨資產的增加主要來自於股票和房地產的貢獻。其中,家庭直接持有股票資產的比重約28%;持有房地產資產的比重超過26%,二者合計超過50%。

從家庭債務角度來看,截至2季度,美國居民家庭債務中7成以上爲抵押貸款;其中,信用質量較高的抵押貸款比重一直在60%以上,違約風險不大。並且,美國家庭抵押貸款利息支出佔可支配收入的比重僅5.9%,與疫情前(2020年3月)相當。

此外,考慮到特朗普上任後或將採取的積極減稅政策,有助於經濟的修復和穩定。我們預計,明年美國經濟大幅失速的風險或不大。

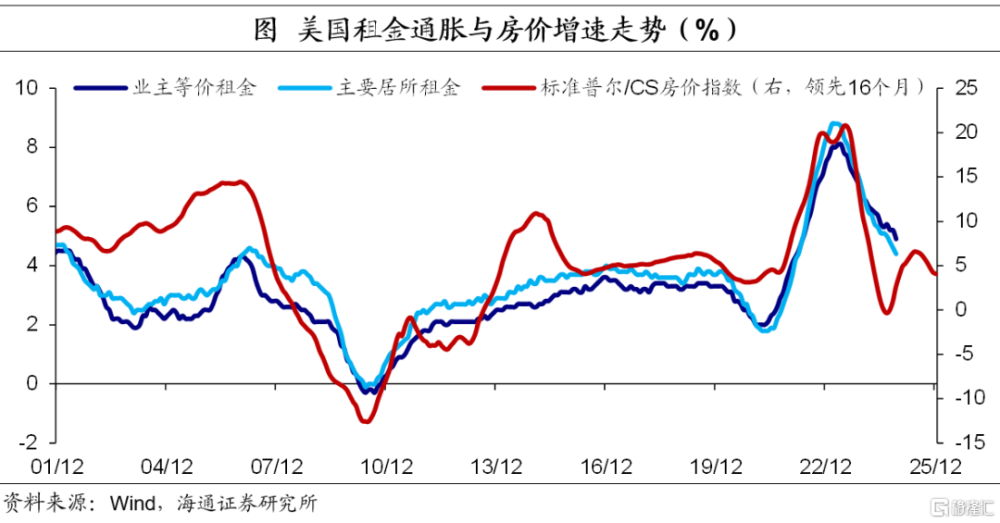

就通脹而言,存在較大不確定性。從核心通脹角度來看,近期美國核心通脹下行緩慢很大程度上與租金通脹仍居高位有關。隨着未來房價增速的放緩,美國租金通脹有望在明年上半年繼續放緩,從而帶動核心通脹的緩解。不過,下半年有通脹上行風險。

此外,特朗普上任後若採取嚴格的加徵關稅政策與移民管控政策,都有可能增加美國通脹壓力。我們預計,明年美國通脹在上半年或延續下行,但下半年可能有較大上行風險。

就貨幣政策而言,降息節奏或放緩。考慮到美國經濟相對穩健,就業市場並未進一步大幅惡化,以及核心通脹下行遇阻,美聯儲貨幣政策態度略有轉變。自9月大幅降息50BP後,美聯儲不斷強調通脹壓力仍大,強調美聯儲的任務是維持就業和物價的風險平衡。

此外,特朗普上任後的政策,有增加通脹上行風險。我們預計,明年美聯儲大概率仍有降息,但節奏將明顯放緩,或有階段性暫停。

此外,明年年初美國債務上限將到期,也對美債利率有一定幹擾。如果美國債務上限在到期日臨近前能順利完成新的協議,美債利率受到的影響或較小。反之,可能促使美債實際期限溢價大幅上升,推動美債名義利率的上升。

綜合以上情況,基於ARDL模型,我們預計,在中性情景下,美國經濟穩健,通脹下行放緩,美聯儲降息明年次數符合市場預期,10年期美債名義利率區間或在4.0%-4.5%。在積極情景下,美國經濟繼續下滑,通脹加速緩解,美聯儲明年降息次數超預期,10年期美債名義利率區間或在3.5%-4.0%。在悲觀情景下,美國經濟企穩回升,核心通脹回升,美聯儲明年降息次數減少、甚至不降息,10年期美債名義利率區間或在4.5%-5.5%。

風險提示:美國經濟超預期,美聯儲貨幣政策超預期,模型預測有偏誤。

注:本文爲海通證券研報《美債利率如何看?——2025年宏觀展望之三(海通宏觀 李俊、梁中華)》,分析師:梁中華S0850520120001、李俊S0850521090002

標題:美債利率如何看?

地址:https://www.iknowplus.com/post/178383.html