長城證券:“官方認證”降息放緩,滯脹風險短期暴露

核心觀點

事件:美國時間12月18日,美聯儲舉行議息會議,決定調降聯邦基金利率25BP至4.25%-4.5%區間。

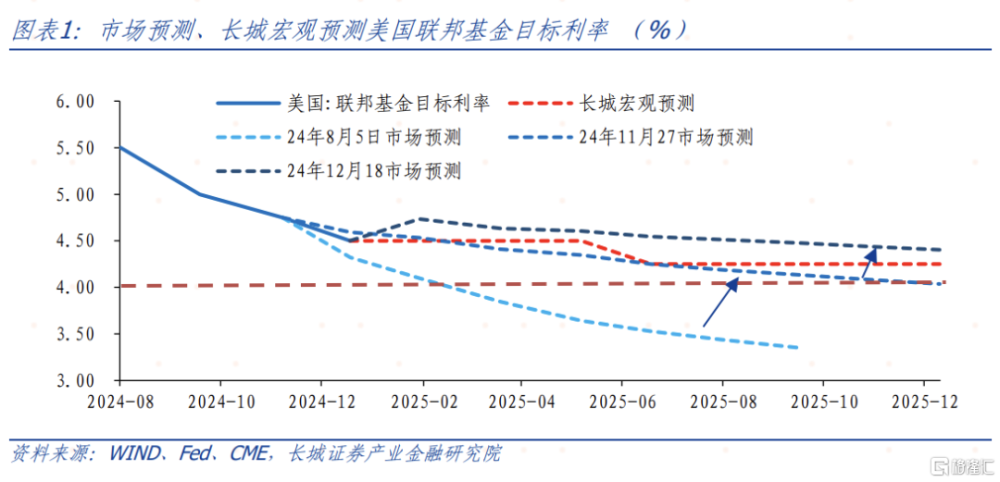

要點:自9月份降息开始至今,聯邦基金利率已累計降息100BP,基本符合市場預期,但不符合我們預期。我們在12月初發布的《2025年宏觀經濟展望》中認爲今年12月或應暫停降息,明年或在年初、年中各降一次,到明年年底,美國聯邦基金目標利率或降至4%-4.25%區間。鑑於本月已降息,我們認爲2025年美聯儲降息次數可能減少至1次。

對於後續的降息路徑收窄,美聯儲給出“官方認證”,確認未來更加鷹派的利率政策。從會議發布相關文件看,美聯儲未來考慮政策利率時,天平似乎要重新傾斜至通脹而非經濟,這也意味着更高的遠期利率中樞、更窄的降息空間。

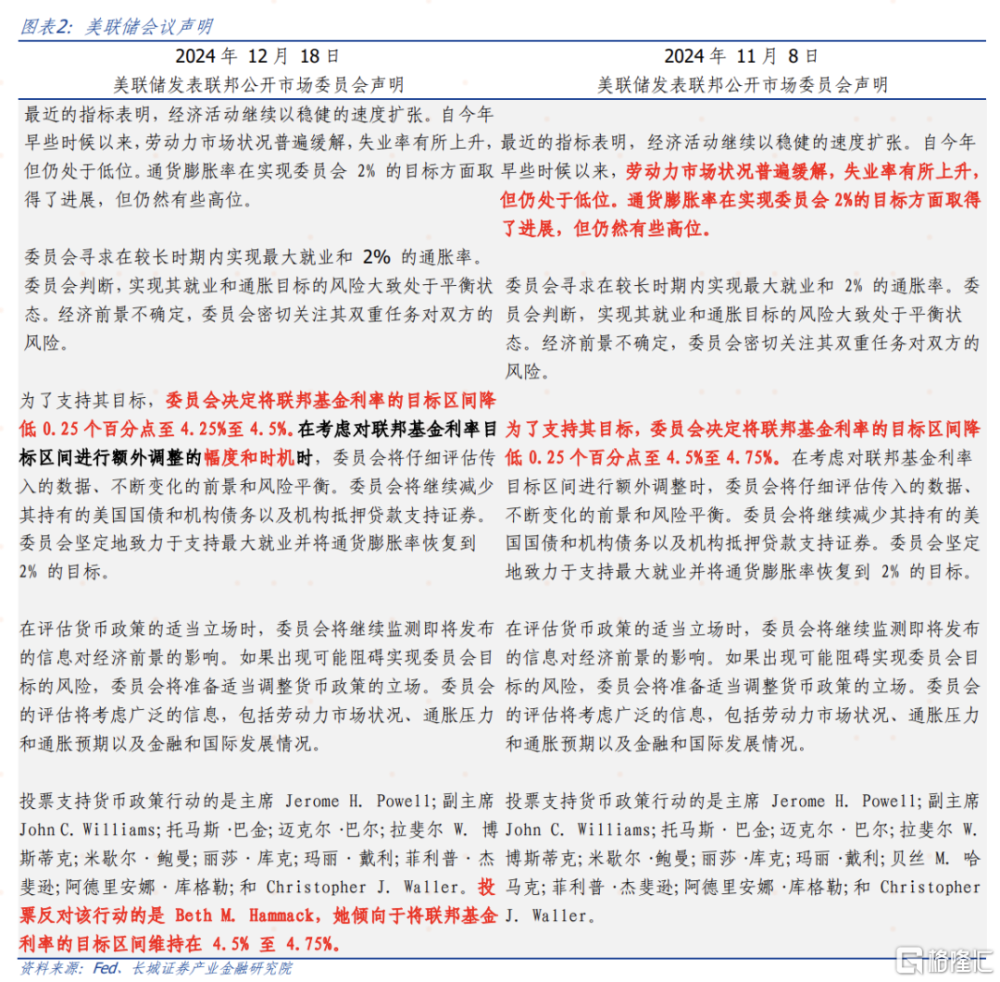

第一,會議聲明的變化體現美聯儲又一次站在舉棋不定的路口。本次會議聲明有兩處值得關注。一是提到“對聯邦基金利率目標區間進行額外調整的幅度和時機”,比11月份聲明多了“幅度和時機”,似在暗示如今年一樣連續降息的階段將不復存在,明年1月份可能即將暫停降息,進一步調整利率的幅度和時機仍要“走一步看一步”。二是本次議息會議下調利率25BP的決議並未獲全票通過。

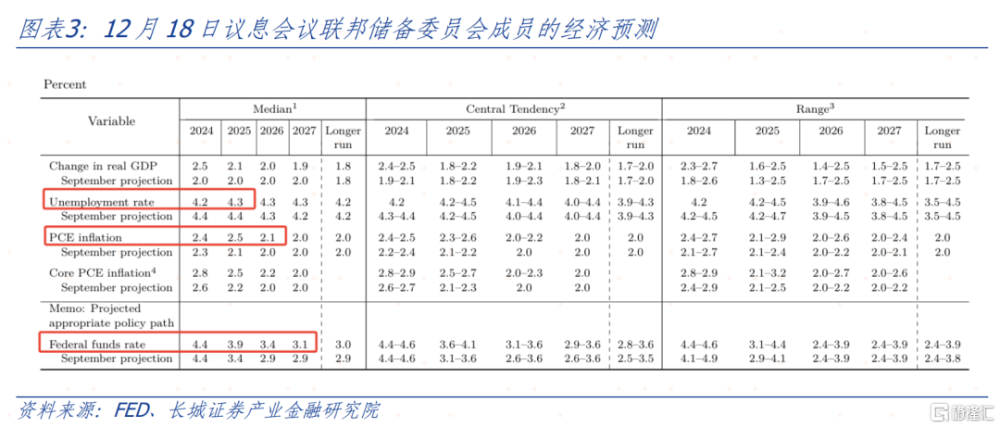

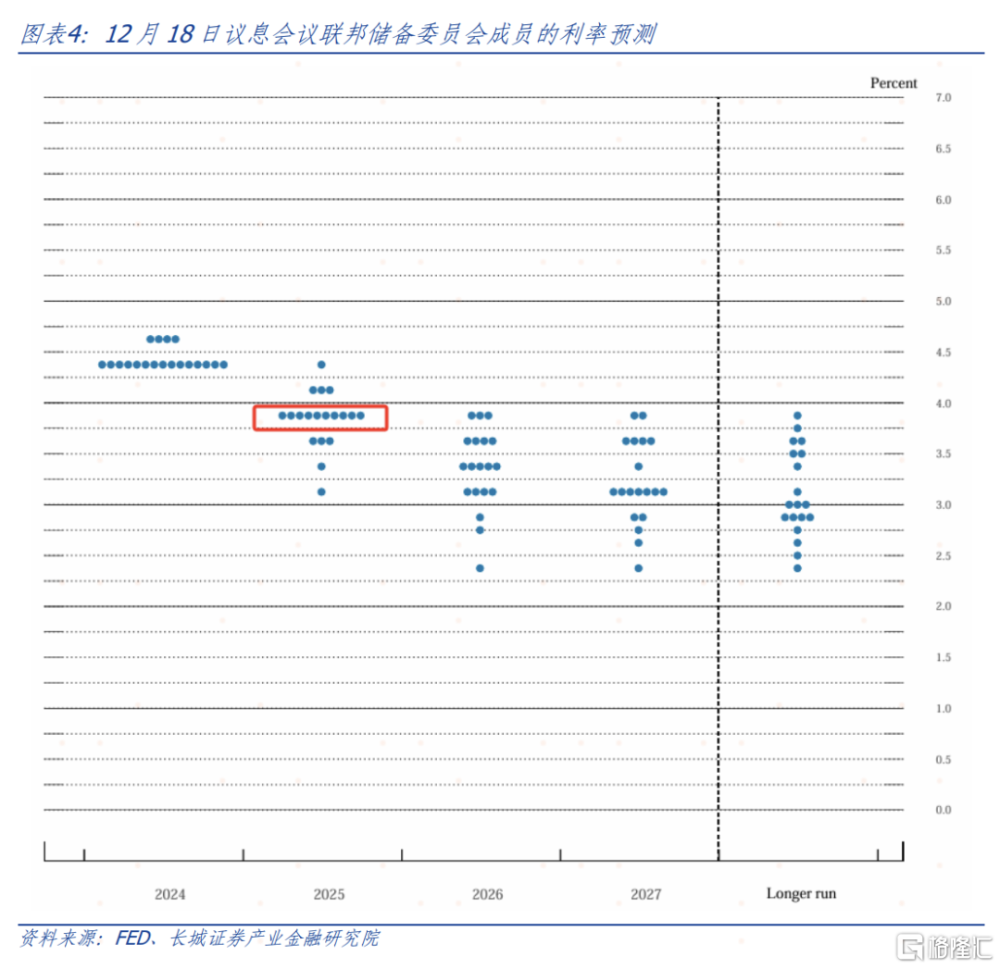

第二,12月的經濟預測摘要文件(SEP)中的經濟預測顯示,美聯儲相比9月份對遠期經濟增長和就業信心增強,而對物價擡升的擔憂明顯加劇,對應遠期聯邦基金利率有所擡升。其中,對於2025和2026年降息幅度預期,本次會議較9月均大幅收窄50BP。點陣圖也顯示2025年底聯邦基金利率落在3.75%-4%區間,預示着明年可能僅剩兩次降息次數。

第三,答記者問環節鮑威爾透露了更多未來降息“放慢腳步”的信號。首先是經濟前景樂觀,需要保持限制性貨幣政策。其次,通脹的不確定性變高遏制降息步伐。再次是目前經過100P的降息後,聯邦基金利率已經在4.25%-4.5%的水平,更加接近中性利率,後續降息需更加謹慎最後,鮑威爾提到“無法完全排除或肯定任何事情;明年加息似乎並不是一個可能的結果”。並未強硬排除明年重新加息的可能。這也是市場反應較強烈的一個原因。

12月19日CME Fed Watch數據顯示交易員甚至已經在押注2025年1月加息的可能(圖10)。從資本市場反應來看,美元暴漲,美債、美股、黃金大幅下跌,油、銅價受影響有限,這種表現組合似乎在定價美國的滯脹風險擡升。我們在《2025年宏觀經濟展望》中也已經提示2025年投資者或需警惕歐美經濟出現類滯脹風險。

我們理解從這個角度看,黃金仍具備長期配置價值;美元表現偏強,短期人民幣匯率可能仍有一定貶值壓力;美股未來一段時間可能經歷市場流動性收緊、高利率的影響有所調整;而美債利率維持高位會給其財政、和經濟中的利率敏感部門如建築地產投資、消費帶來更大拖累,長期美債利率下行趨勢不變。資產價格短期回調可能是介入時機。

正文

美國時間12月18日,美聯儲舉行議息會議,決定調降聯邦基金利率25BP至4.25%-4.5%區間。自9月份降息开始至今,聯邦基金利率已累計降息100BP,基本符合市場預期,但不符合我們預期。我們在12月初發布的《2025年宏觀經濟展望》中認爲今年12月或應暫停降息,明年或在年初、年中各降一次,到明年年底,美國聯邦基金目標利率或降至4%-4.25%區間。鑑於本月已降息,我們認爲2025年美聯儲降息次數可能減少至1次。

對於後續的降息路徑收窄,美聯儲給出“官方認證”,確認未來更加鷹派的利率政策。從會議發布相關文件看,美聯儲未來考慮政策利率時,天平似乎要重新傾斜至通脹而非經濟,這也意味着更高的遠期利率中樞、更窄的降息空間。

第一,會議聲明的變化體現美聯儲又一次站在舉棋不定的路口。本次會議聲明相比11月份變化不大,有兩處值得關注。一是提到“對聯邦基金利率目標區間進行額外調整的幅度和時機”,比11月份聲明多了“幅度和時機”,似在暗示如今年一樣連續降息的階段將不復存在,明年1月份可能即將暫停降息,進一步調整利率的幅度和時機仍要“走一步看一步”。二是本次議息會議下調利率25BP的決議並未獲全票通過。“Beth M. Hammack投票反對,她傾向於將聯邦基金利率的目標區間維持在4.5%至4.75%”。

第二,12月的經濟預測摘要文件(SEP)中的經濟預測顯示,美聯儲相比9月份對遠期經濟增長和就業信心增強,而對物價擡升的擔憂明顯加劇,對應遠期聯邦基金利率有所擡升。

參考SEP文件中,聯邦基金會委員針對一系列經濟指標的預測中位數。預計2024、2025年實際GDP同比分別爲2.5%和2.1%,分別比9月預測值提高0.5和0.1個百分點;預計2024、2025年失業率分別爲4.2%和4.3%,分別比9月預測值低0.2和0.1個百分點。預計2024、2025、2026年PCE同比分別爲2.4%、2.5%和2.1%,比9月預測值高0.1、0.4和0.1個百分點。大幅擡高的通脹預期和韌性經濟增長預期,帶來更高的聯邦基金利率預期。預計2025、2026、2027以及更長期的利率分別爲4.4%、3.9%、3.4%、3.1%和3.0%,表明本次會議對2025和2026年降息幅度預期,較9月均大幅收窄50BP。點陣圖也顯示2025年底聯邦基金利率落在3.75%-4%區間,預示着明年可能僅剩兩次降息次數。

第三,答記者問環節鮑威爾透露了更多未來降息“放慢腳步”的信號。首先是經濟前景樂觀,需要保持限制性貨幣政策。其次,通脹的不確定性變高遏制降息步伐。鮑威爾針對通脹(擡升)不確定性答記者問時稱“當路徑不明時,你會放慢腳步。這類似於在霧夜开車或走進一個擺滿家具的黑屋子,你會減速”。再次是目前經過100P的降息後,聯邦基金利率已經在4.25%-4.5%的水平,更加接近中性利率,後續降息需更加謹慎(中性利率並無明確點位,參考SEP長期利率目標在3.0%)。最後,鮑威爾提到“無法完全排除或肯定任何事情;明年加息似乎並不是一個可能的結果”。並未強硬排除明年重新加息的可能。這也是市場反應較強烈的一個原因。

12月19日CME Fed Watch數據顯示交易員甚至已經在押注2025年1月加息的可能(圖10)。從資本市場反應來看,美元暴漲,美債、美股、黃金大幅下跌,這種表現組合似乎在定價美國的滯脹風險擡升。我們在《2025年宏觀經濟展望》中也已經提示2025年投資者或需警惕歐美經濟出現類滯脹風險。

我們理解從這個角度看,黃金仍具備長期配置價值;美元表現偏強,短期人民幣匯率可能仍有一定貶值壓力;美股未來一段時間可能經歷市場流動性收緊、高利率的影響有所調整;而美債利率維持高位會給其財政、和經濟中的利率敏感部門如建築地產投資、消費帶來更大拖累,長期美債利率下行趨勢不變。資產價格短期回調可能是介入時機。

風險提示

金融風險;美聯儲貨幣政策超預期;地緣衝突;美國通脹反彈

注:本文來自長城證券2024年12月19日發布的《“官方認證”降息放緩,滯脹風險短期暴露——美聯儲12月議息會議點評》,分析師:仝垚煒S1070524050002;蔣飛S1070521080001

標題:長城證券:“官方認證”降息放緩,滯脹風險短期暴露

地址:https://www.iknowplus.com/post/177774.html