特朗普上任前的政策冷靜期

特朗普上任後,很多認知需要重構,很多預期需要改變;聯儲和其他全球主要央行也將在特朗普的不確定性中摸索前行。在此之前,對於市場而言的博弈都較爲充分,進入了特朗普上任前的“冷靜期”。

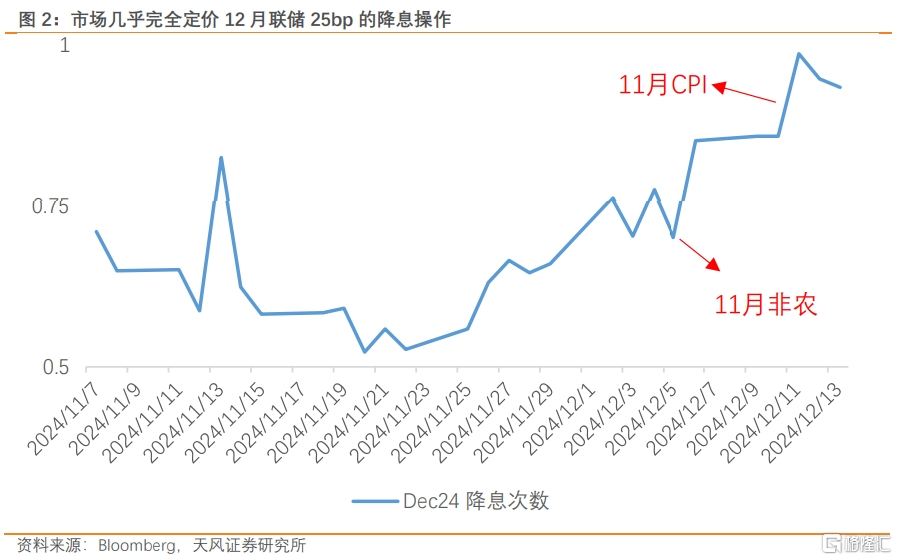

聯儲像9月一樣,再次在降息的天平上傾向於幅度更大的一方(9月是25vs 50,12月是0vs25),來應對特朗普上台後貨幣政策的“不確定性”。

FOMC會議之前,衆多官員傳遞出了“漸進式降息”的信號。鮑威爾在對特朗普2.0“不猜測、不推測、不假設”的情況下,將確定性前置,也是他8月以來“鴿變”的延續。

但在貨幣政策空間相對有限的情況下,未來如何在騰挪中應對特朗普的不確定性,對聯儲是一個挑战。

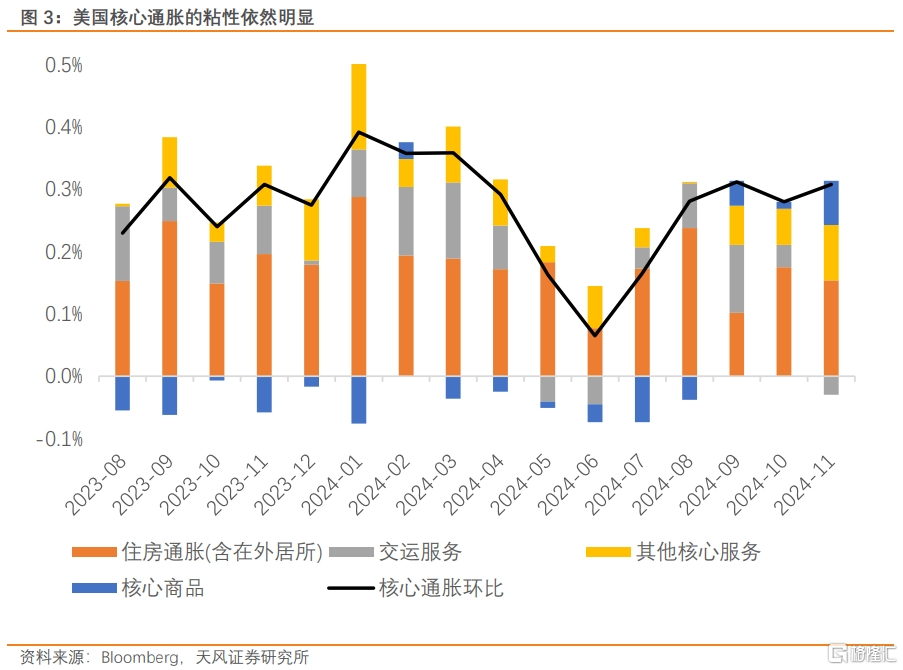

從美國11月CPI來看,美國當前去通脹的動態並不令人滿意,反而持續放緩甚至停滯,應該引起警惕。

核心CPI環比已經連續四個月保持在0.3%的水平,總體CPI環比也回到4月以來的高點。核心服務通脹雖然在住房的拖累下有所緩和,但是核心商品通脹开始波動向上。

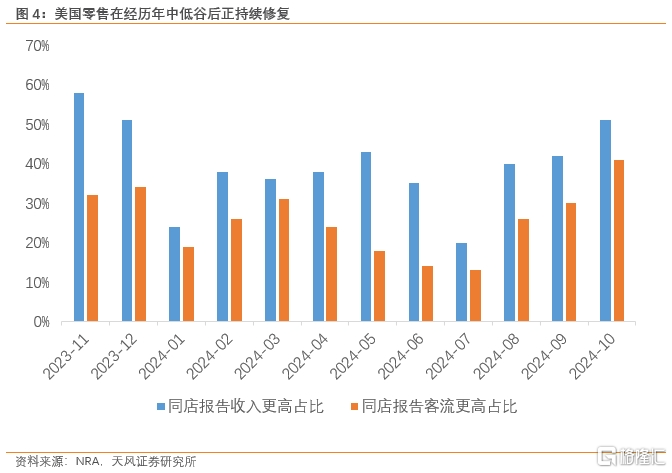

美國黑五銷售同比增長5.7%,整體交易量增長6.7%,餐廳零售客流持續恢復。逐漸正常化的服務通脹以及轉正的商品通脹,再次反映出美國消費韌性的底色。

近幾個月的每一份通脹報告的環比增速粘性(0.3%)都可以找到“臨時性”和“異質性”的因素。

8月的“房”、9月的“醫保”、10月和11月的“車”,以及季調因子的差異,但這不能持續成爲聯儲以“去通脹”之名來降息的理由。

尤其是11月的住房通脹相對正常化後,美國通脹也更加“寫實”。這意味着,未來市場、聯儲、特朗普都需要更加“誠實”地面對通脹難以回落的事實,也可稱之爲愈發明顯的“滯脹”環境。

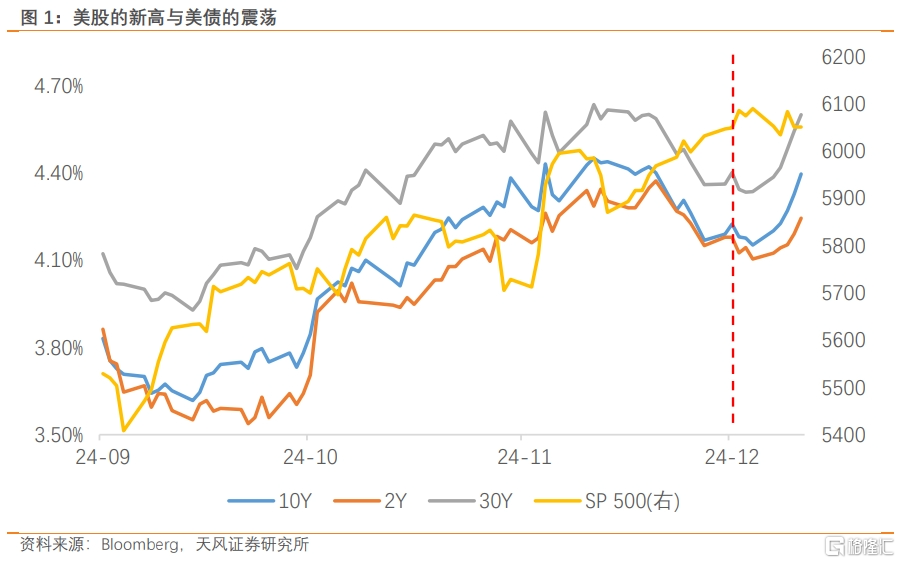

進入12月,美股充分博弈了特朗普的政策路徑後,开始有所回調。美債展現出了一定的寬幅震蕩,接近回到特朗普當選後的高點水平。

但從結構來看,幾乎完全來自於期限溢價的回升,且背後並不是聯儲政策和經濟不確定性的上升,而是更多來自於年末資產再平衡的日歷效應。

美股和美債對特朗普2.0的博弈都較爲充分,進入了特朗普上任前的“冷靜期”,靜待特朗普1月20日上任後,觀察其作爲“當權者”在關稅、移民等關鍵領域的表態。

通脹作爲經濟運行的結果,必然也會受到特朗普上任後諸多不確定性因素的影響,比如關稅、減支,以及移民政策等,但這些都只有在特朗普上任後才能變得越發清晰。

換言之,聯儲12月FOMC會議公布的SEP也並不具備更多的參考性,因爲聯儲官員自身都在特朗普2.0的未知中前行,特朗普上任後,很多認知需要重構,很多預期需要改變。

風險提示

美國降息幅度超預期,特朗普政策落地節奏超預期,特朗普貿易政策更加激進,美國私人部門債務出現非线性變化

注:本文來自天風證券股份有限公司發布的《特朗普上任前的政策冷靜期》,報告分析師:宋雪濤、鐘天

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:特朗普上任前的政策冷靜期

地址:https://www.iknowplus.com/post/177737.html