美聯儲:降息間歇曲?

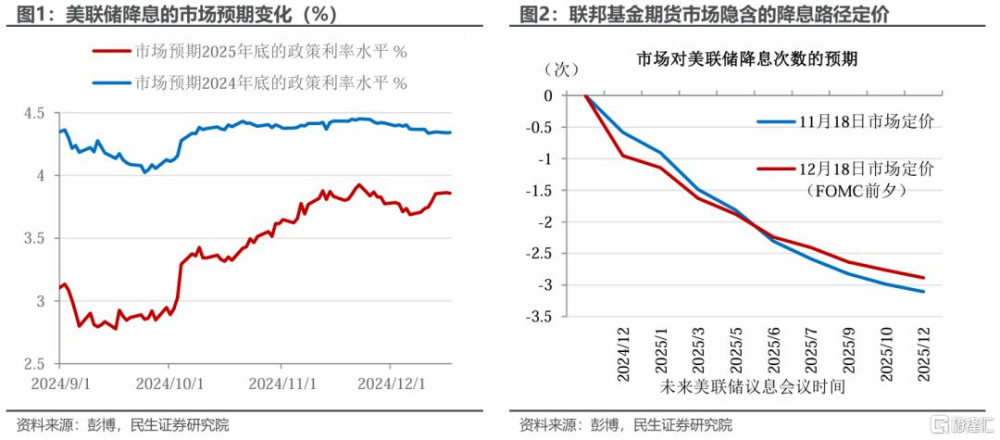

12月美聯儲降息25bp幾無懸念,點陣圖顯示2025年降息2次,季度經濟預測大幅上調2025年通脹預測,釋放降息放緩的信號。雖然還有降息空間,但進一步降息的門檻將變得更高。特朗普政策仍存變數,“拿不准”經濟前景的情況下,美聯儲將遵循“走一步看一步”的思路。

利率決議:降息25bp,聯邦基金目標利率降至4.25%-4.5%,符合市場預期。

經濟展望(SEP):對2024和2025年通脹的預測分別上調0.1和0.4個百分點,釋放降息放緩的信號。上調對2024和2025年GDP的預測,下調對2024和2025年失業率的預測。

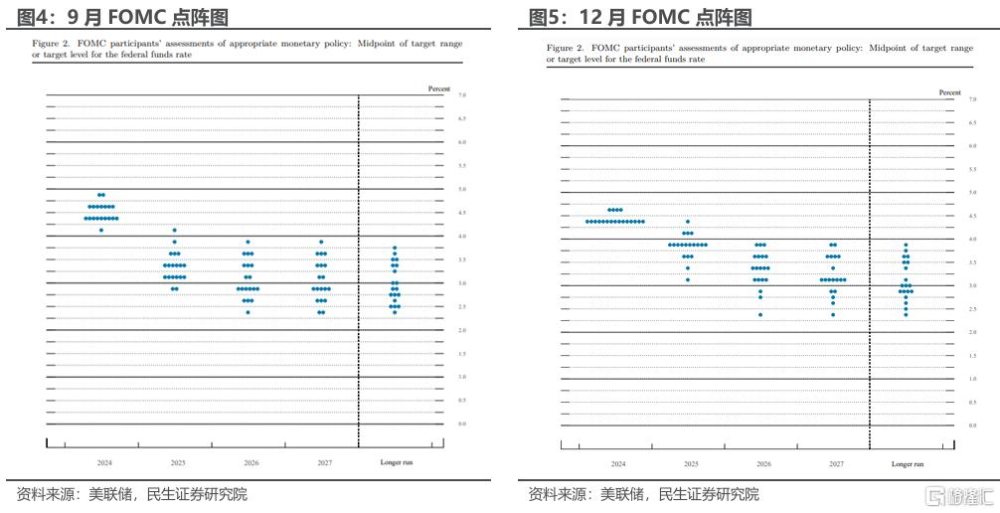

點陣圖:將降息節奏調整爲2025年2次、2026年2次(9月點陣圖爲2025年降息4次、2026年2次),點陣圖調整至和市場預期基本一致。

本次繼續降息具有合理性,未來也還有降息空間。

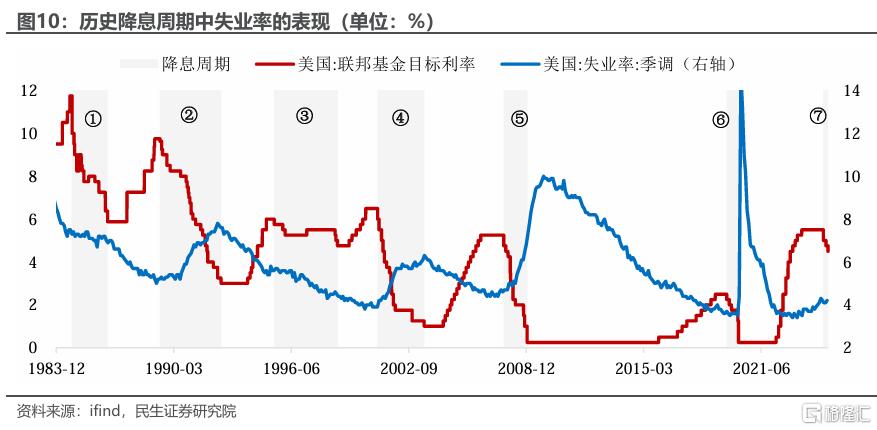

勞動力市場正在放緩,通脹仍在”正軌“。剔除短期擾動看就業趨勢,放緩的方向明確。失業率升至4.2%,較年初上行0.5個百分點;新增非農就業人數6個月移動均值在11月爲14萬人,較一季度末24萬人的水平明顯走弱。通脹方面,環比仍控制在較低水平,住房項在11月降溫。發布會上,鮑威爾指出“就業市場仍然在降溫”“通脹大體上仍然處於朝着2%回落的正軌之上”。

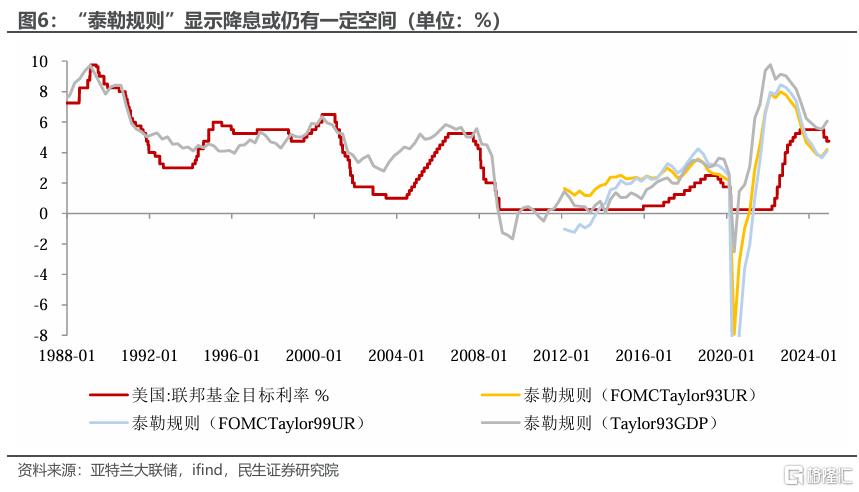

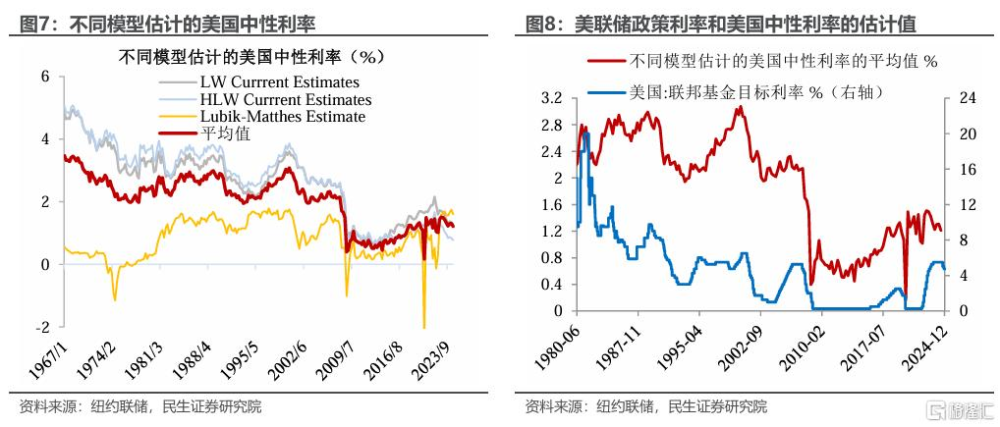

本輪降息還有空間,進入新的階段。從中性利率以及泰勒規則來看,不同模型測算的中性利率水平從2022年的高點以來趨於下降,但存在較大不確定性;“泰勒規則”基於通脹、自然實際利率和產出缺口水平來測算合意的貨幣政策利率的方式,其顯示當前仍有降息空間。本次會議,鮑威爾表示,“利率仍有限制性”,美聯儲處於“繼續降息”的軌道。

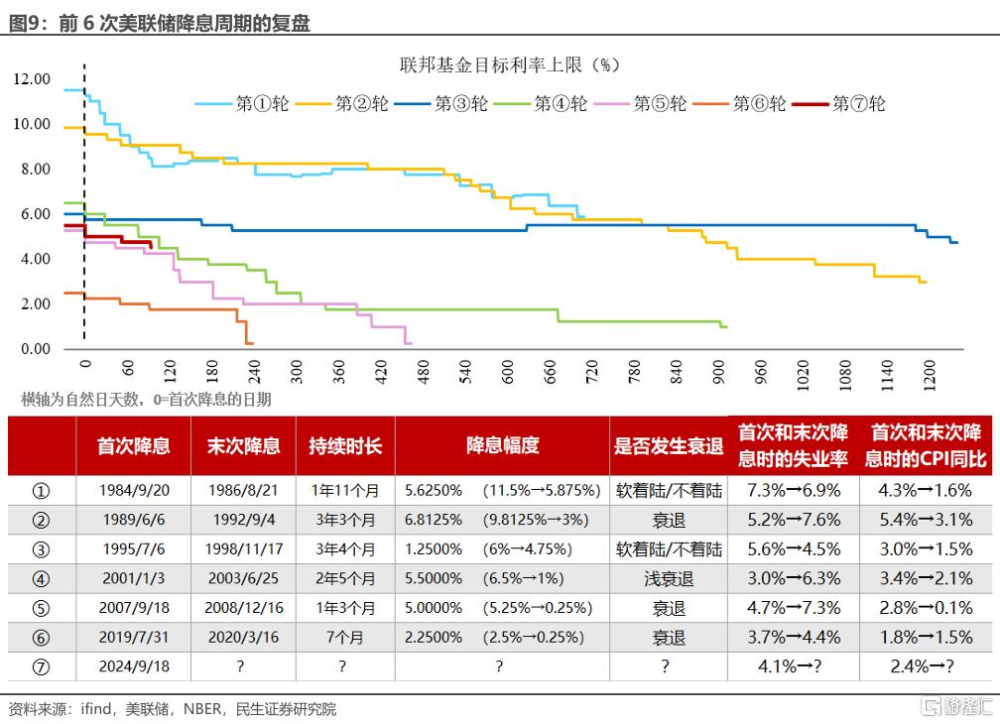

復盤前6輪降息周期,中途均放緩步伐、暫停降息。前6輪降息周期期間,當失業率停止上升或通脹顯著反彈時,美聯儲將暫停降息。例如1995年开啓的“預防式”降息,1995年7月和12月以及1996年1月各降25bp後,失業率下降且通脹反彈,因而降息中止,1997年3月加息一次,1998年再降息3次。

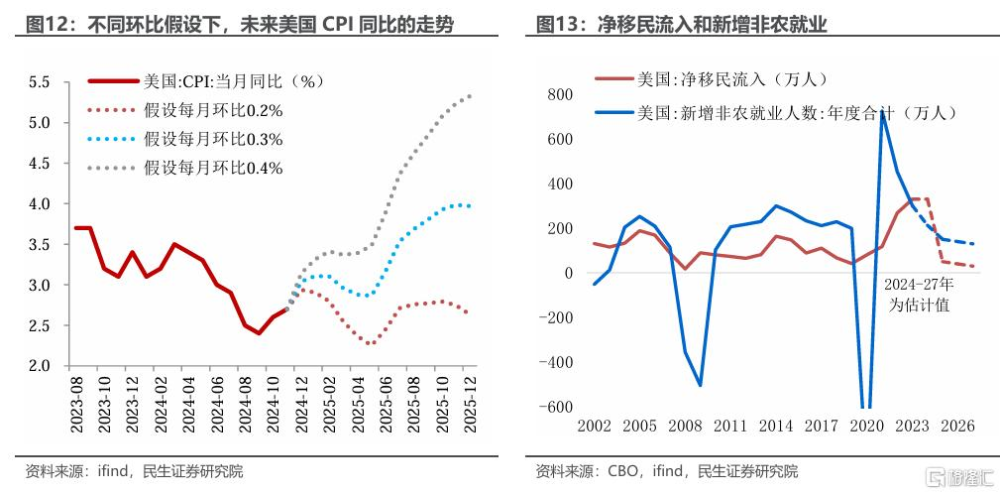

失業率窄幅波動的場景下,明年美聯儲政策的“天平”或轉向通脹。淨移民流入大幅下降(或降至2019年相近的水平),令新增非農就業的中樞下降,失業率或維持4.5%以內的低位波動,美聯儲政策的“天平”或轉向通脹數據:明年上半年,通脹率回歸下降之時,美聯儲啓動下一次降息;明年下半年在關稅和驅逐移民政策的助推下,CPI增速再次反彈之時,美聯儲或將暫停降息。

降息的“門檻”變高,下一次降息或需看到通脹回歸下降。明年全年或有2-3次降息,節奏或靠前,下半年美聯儲進入轉向“觀望期”:等待特郎普政策“組合拳”對經濟數據的影響進一步傳導,隨着關稅和收緊移民對需求端的打擊顯現,2026年有進一步降息的可能。

對市場而言,美聯儲聲明發布後,美債收益率上行,10Y美債重返4.5%以上。近期市場按“不着陸”和“再通脹”的方向運行,明年一季度美元和美債收益率的上行壓力或階段性緩和。

風險提示:特朗普的政策超預期;美聯儲貨幣政策超預期;地緣風險超預期。

注:本文來自民生證券發布的《美聯儲:降息間歇曲?》;裴明楠 SAC編號 S0100524080002

標題:美聯儲:降息間歇曲?

地址:https://www.iknowplus.com/post/177736.html