誰是本輪債牛的推手?

核心觀點

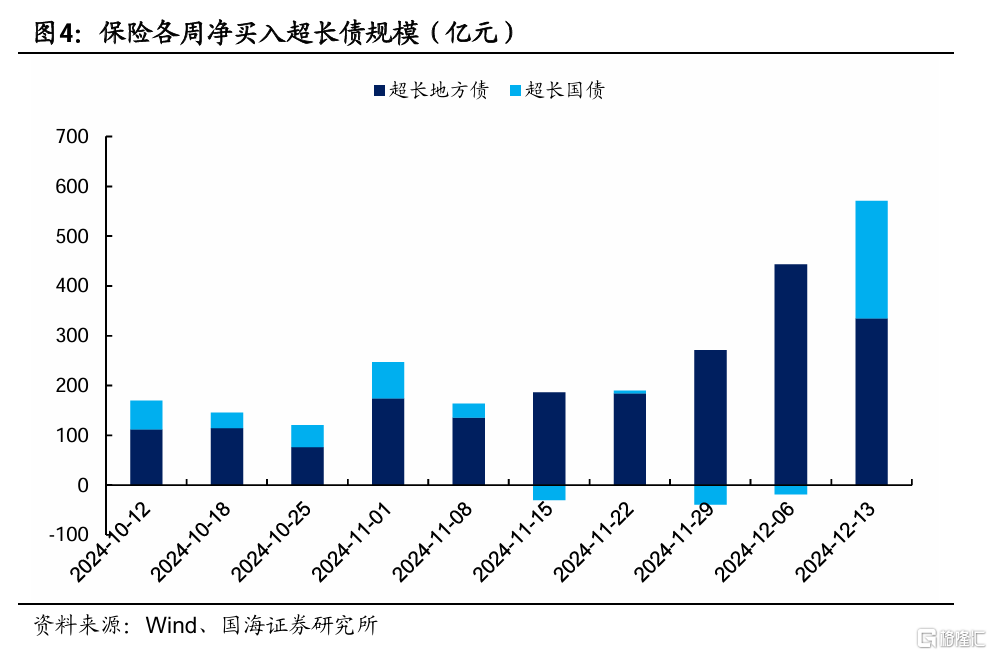

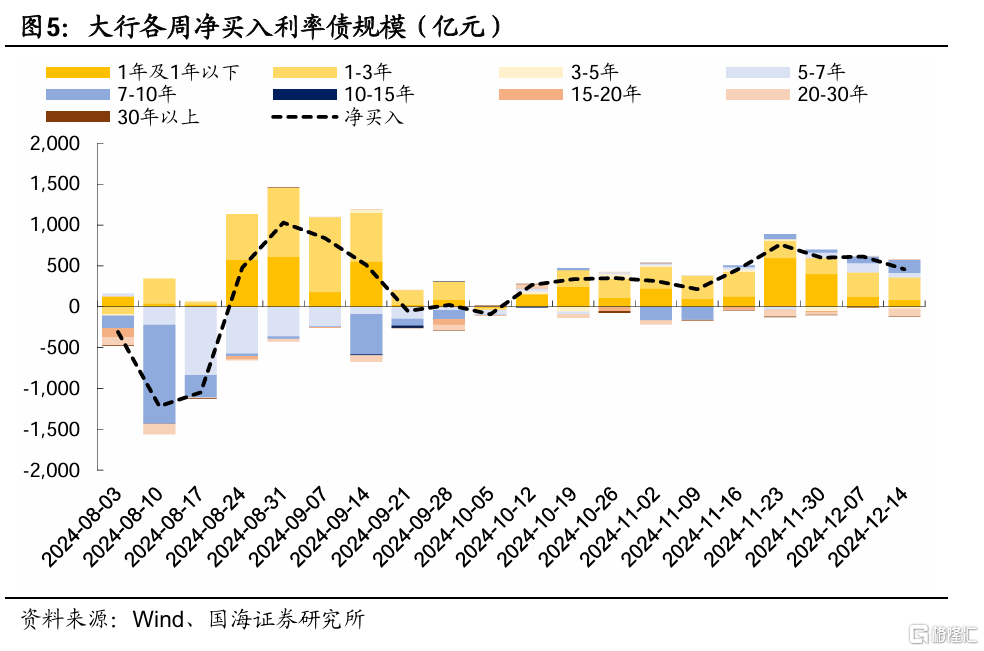

近兩周機構行爲表現 ①基金:配置動力很強,持倉久期明顯拉長,但近期對10Y有止盈動作。②保險:在持續積極配置地方債的同時,出於回補久期的需要,本周也开始加倉超長國債。③銀行:开始回補長債倉位。

本輪行情還將如何演繹?短期內債市無明顯利空,但考慮到當前較低的點位,持續快漲的空間也相對有限,收益率可能會在慣性下繼續下行,之後維持窄幅震蕩,投資者仍可把握交易性機會。其中,可重點關注保險年末回補久期帶來的30Y國債的機會,以及1月農金社配債高峰帶來的10Y利率債的機會。

而展望2025年一季度,需關注降息預期落地及兩會政策情況。降息預期落地後,交易盤可能出現系統性止盈,同時搶跑行情結束,配置盤的力量也相對減弱,屆時可能導致收益率上行。此外,若兩會的增量政策超預期,也將使債市出現調整。

1、誰是本輪債牛的推手?

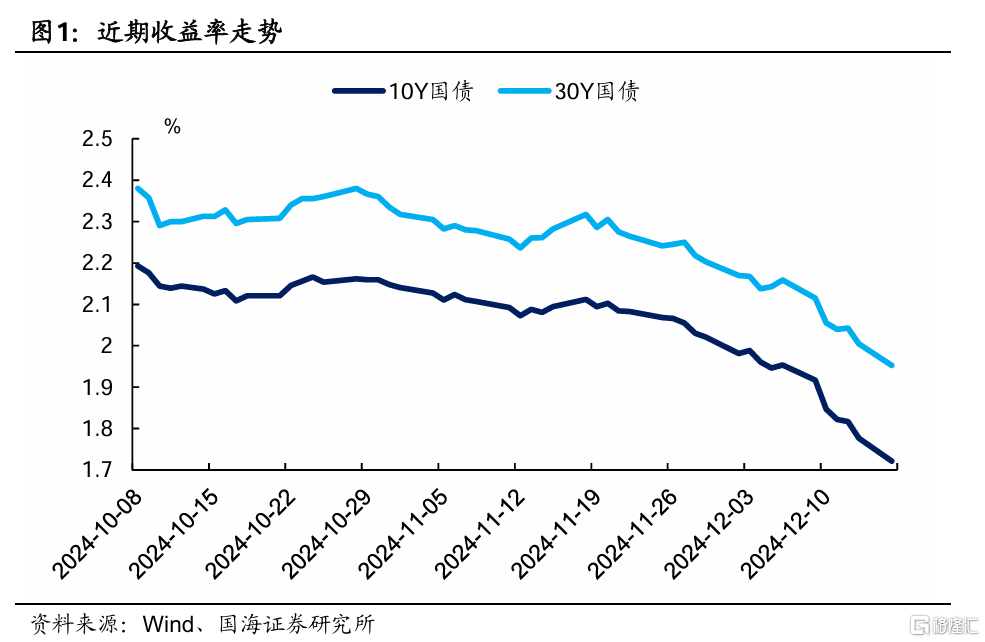

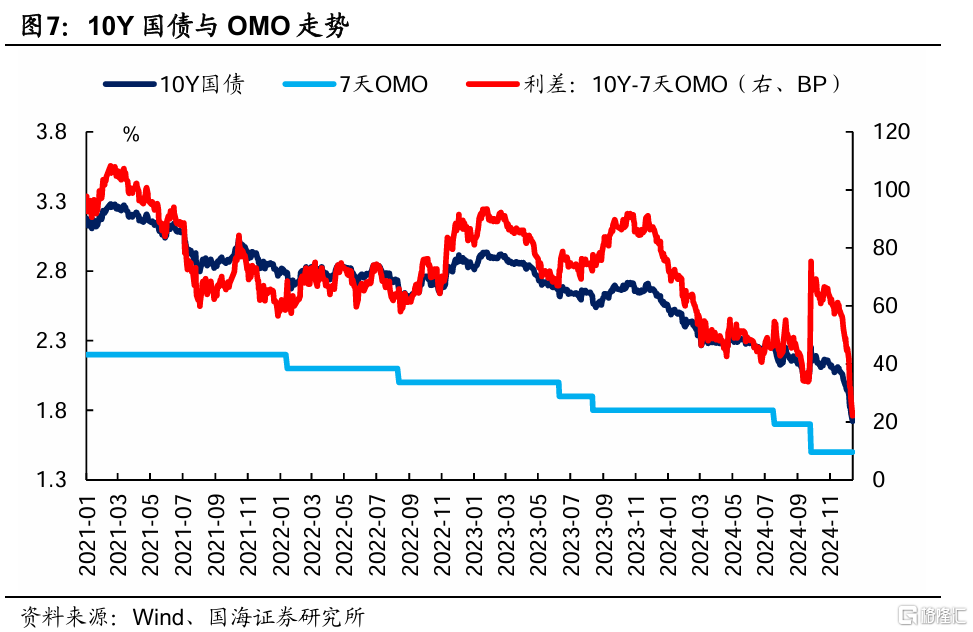

12月以來,利率債收益率出現快速下行,截至12月16日,10Y國債已下行至1.72%,30Y國債已下行至1.95%,較11月末分別下降30BP和25BP。那么,這背後是哪些機構在推動?債市本輪的下行空間還有多少?

1.1

近兩周機構行爲表現

1、基金

搶跑動力很強,配置主要集中在利率債上,對10Y和30Y利率債淨买入量都遠超季節性,持倉久期明顯拉長。對信用債的需求相對而言並未有明顯增加。

不過,隨着10Y國債收益率接近甚至下穿1.8%,基金已有明顯的止盈動作,在12月9日-12月13日的區間中,淨賣出10Y利率債規模達192億元。

2、保險

在持續積極配置地方債的同時,本周也开始加倉超長國債。近期,保險對地方債的淨买入規模始終維持在較高水平。而在本周,雖然30Y收益率仍在快速下行,但出於回補久期、迎接來年开門紅的目標,保險的淨买入量明顯增加,尤其是在12月11日,當日債市曾一度出現回調,保險當天增配30Y國債的規模達140億元,抓住了收益率短暫上行的配置機會。

3、銀行

大行持續拉久期。近兩周,大行整體增配了5-7Y、7-10Y利率債,且規模不低,是成交主力之一,整體持倉久期有所增加。其背後的原因,一方面可能在於補充8月賣債的久期缺口,另一方面,若明年監管限制大行的买債行爲,使其更多聚焦於放貸,大行提前加大配置規模予以應對。

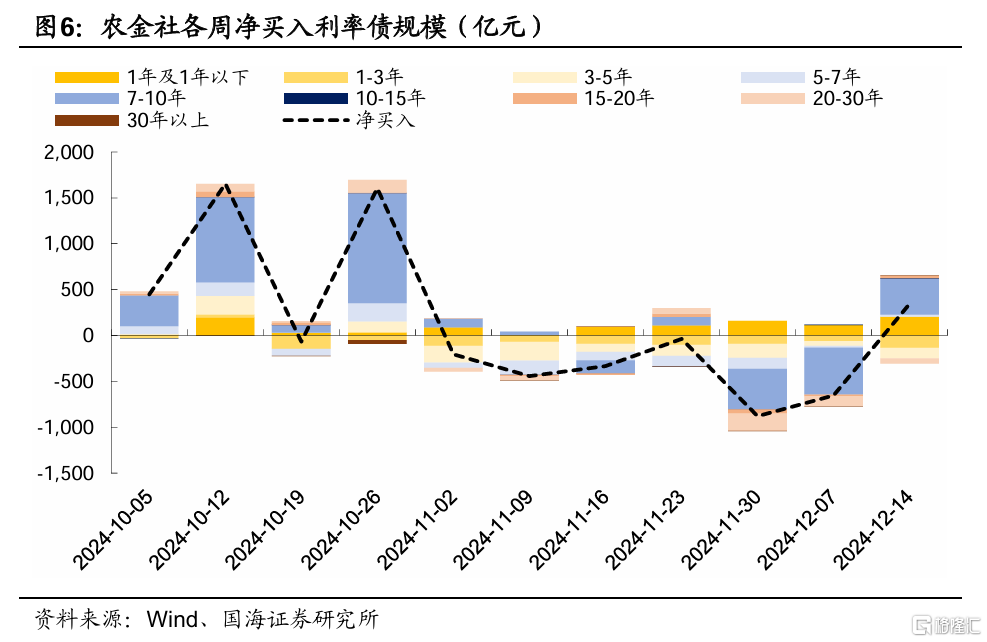

農金社在持續近兩月的賣出止盈動作後,本周也开始回補長債倉位,尤其是在周三債市一度出現回調時。不過對20-30Y國債仍然保持淨賣出,有主動控制久期的動作。

總結而言,近兩周收益率快速下行的主力推手是誰?從以上分析可以看出,10Y的主力买入機構由基金轉向銀行,30Y的主力买入機構則是基金和保險。

1.2

本輪行情還將如何演繹?

1、一方面,本輪行情演繹速度過快,基金等交易盤已出現止盈情緒,進一步下行的空間已相對有限。

從點位來看,截至12月16日,10Y-OMO的利差已收窄至25BP以內,爲2019年以來的最低值,已提前定價了2025年的降息預期,且交易盤參與積極性也所有下降,進一步下探的空間相對較小。

2、另一方面,推動近期收益率下行的因素,短期內不會反轉,做多情緒仍在。

推動本輪行情的主要有以下幾個因素:

①政策方面,政治局會議對貨幣政策的表述變更,由“穩健的貨幣政策”變爲“適度寬松的貨幣政策”,市場預期2025年降准降息的幅度將提升。

②經濟基本面方面,整體仍然表現較弱。周五公布的社融數據中,11月新增人民幣貸款5800億元,同比少增5100億元,實體融資需求較弱。

③機構行爲方面,配置盤的需求仍然較高。根據我們在《跨年行情如何演繹》中的分析,跨年行情多發生在12月中旬—來年1月中下旬。從本周機構的表現來看,農金社、保險在周三債市出現短暫調整時都明顯加大了增配規模,若再次出現回調,其买入力量可能不弱,導致收益率上行幅度較小。

總結而言,短期內債市無明顯利空,做多情緒可能仍佔上風,但考慮到當前較低的點位,持續快漲的空間也相對有限,收益率可能會在慣性下繼續下行,之後維持窄幅震蕩,投資者仍可把握交易性機會。其中,可重點關注接下來一個月的機會:①保險在年末仍有回補久期的需求,對30Y國債的配置力量較強,參與的確定性較高。②跨年後,1月是農金社傳統的配債高峰,結合其今年縮久期的操作,屆時對10Y利率債的需求可能不弱。

而展望明年一季度,需關注降息預期落地及兩會政策情況。降息預期落地後,交易盤可能出現系統性止盈,同時搶跑行情結束,配置盤的力量也相對減弱,屆時可能導致收益率上行。此外,若兩會的增量政策超預期,也將使債市出現調整。

風險提示:需要警惕流動性的“退潮”;歷史數據不能完全作爲未來市場走勢參考;模型測算可能存在誤差;指數樣本券調整可能會導致潛在的測算偏誤;經濟數據及經濟政策超預期;信貸超預期。

注:本文來自國海證券發布的證券研究報告《誰是本輪債牛的推手?—機構行爲周觀察》;報告分析師:靳 毅 SAC編號:S0350517100001、劉 暢 SAC編號:S0350524090005

標題:誰是本輪債牛的推手?

地址:https://www.iknowplus.com/post/177425.html