國盛固收:利率或步入階段性震蕩期

主要觀點

本周債券利率極速下行,在寬松政策預期強化之下,長債利率繼續突破歷史低位並大幅下行。本周10年和30年國債利率分別累計下行17.7bps和15.4bps至1.78%和2.01%,而信用債利率下行略慢於利率債,5年AAA-二級資本債下行10.8bps至2.00%。1年AAA存單同樣大幅下行10.0bps至1.65%。

利率極速下行是在資產荒的環境下,貨幣政策轉變帶來的市場極致變化。本周政治局和中央經濟工作會議對貨幣政策定調爲適度寬松,貨幣政策基調變化爲後續政策發力打开了空間。而貨幣政策預期的變化又是在資產荒強化的環境下,這進一步加速了利率下行。

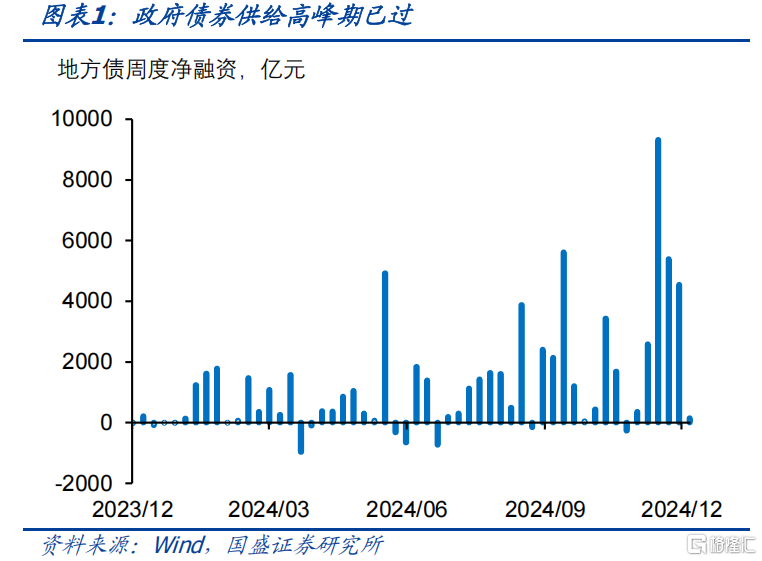

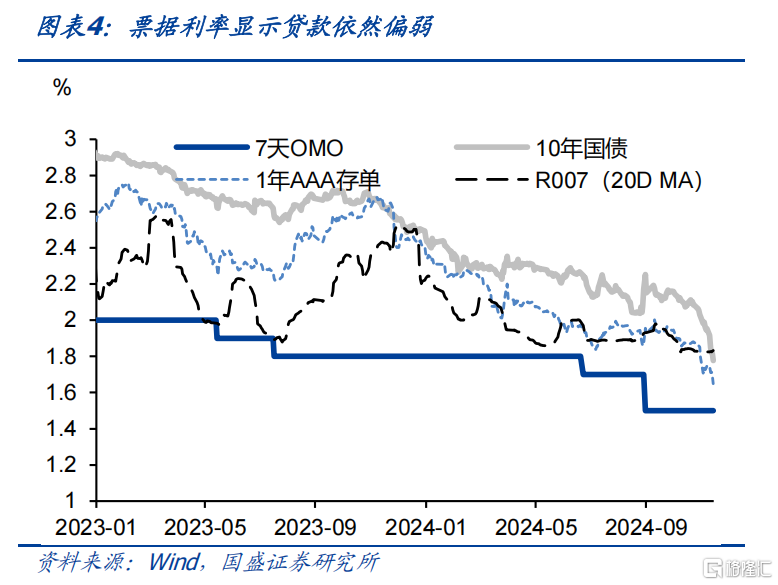

目前來看,資產荒環境並未有效改變,債市難以出現明顯調整。短期內資產供給壓力有限。政府債券年內發行已基本結束,考慮到財政會合理安排政府債券發行節奏,因而在今年再融資債發行高峰期過後,明年1季度可能將安排專項債發行,由於受地方配套資金等約束,發行量也難以大幅放量。在上周周報中,我們估計明年1月地方債供給或在9000億以內。而貸款、非標等資產供給或繼續承壓,今年11月新增信貸5800億元,同比少增5100億元,而目前較低的票據利率意味着信貸或持續偏弱,當前6個月國股票據轉帖利率依然在0.7%附近。而在前幾周再融資債密集發行之後,再融資債置換貸款、非標等將導致這些資產供給的進一步下降,這可能進一步加劇資產荒。

從需求端來看,配置壓力依然較大。需求端基礎的支撐來自居民風險偏好的變化,低風險偏好金融資產規模如居民存款、保險等將穩定增長。但對應的投資端貸款、非標等供給有限,因而更多的資金進入債市。而短期來看,同業存款自律機制落地以及年末年初的季節性配置壓力,短期顯著增加了配置需求。同業存款自律機制落地之後,理財和貨基的部分資金可能從存款中撤出進入短債或資金市場,增加債市配置力量;而年末年初保險、農商等機構進入到季節性增配的高峰期,也會增加短期配置壓力。從配置端也意味着資產荒的持續。

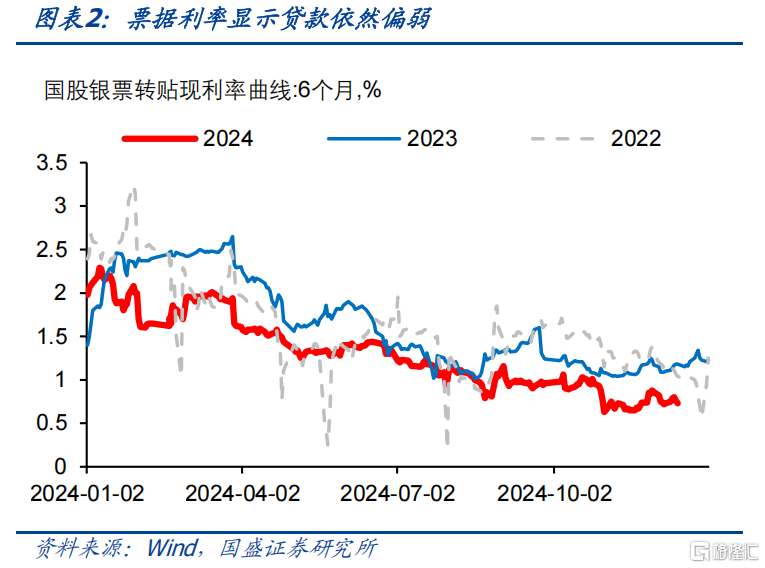

雖然貨幣政策基調變化和資產荒對債市形成支撐,但也需要看到,在長債利率大幅下行之後,對預期一定程度的反映和資金價格等也會約束長債下行空間。從目前情況來看,在各期限利率大幅下行的同時,我們並未看到資金價格的快速下行,這導致債券利率與資金價格之間的利差達到極低水平。例如12月13日存單和R007(20D MA)的利差倒掛達到18.6bps,也是2020年4月中旬以來最高水平。從以往經驗來看,作爲短端利率代表的存單與資金價格高度相關,當前的存單價格已經反映了一定程度的降息預期。如果假定未來降息30bps,OMO利率下降至1.2%左右,根據年初以來R007與OMO平均利差24.6bps,R007或保持在1.45%左右,而存單與R007年初以來平均利差10.2bps,存單利率則可能在1.55%左右。10年國債與存單利率年初以來平均利差在18bps左右,則對應的10年國債可能在1.73%左右,因此當前利率水平已經反映了一定程度的降息。除非後續降息超預期,而這可能在短期難以獲得證實。

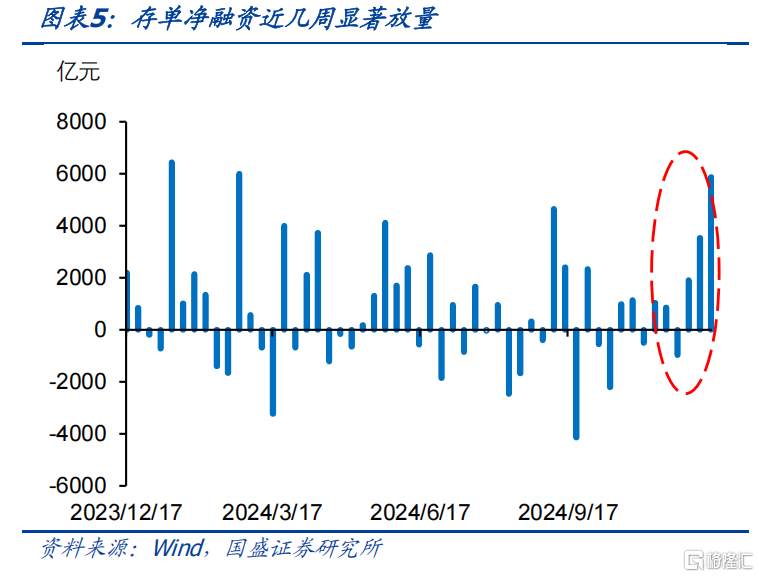

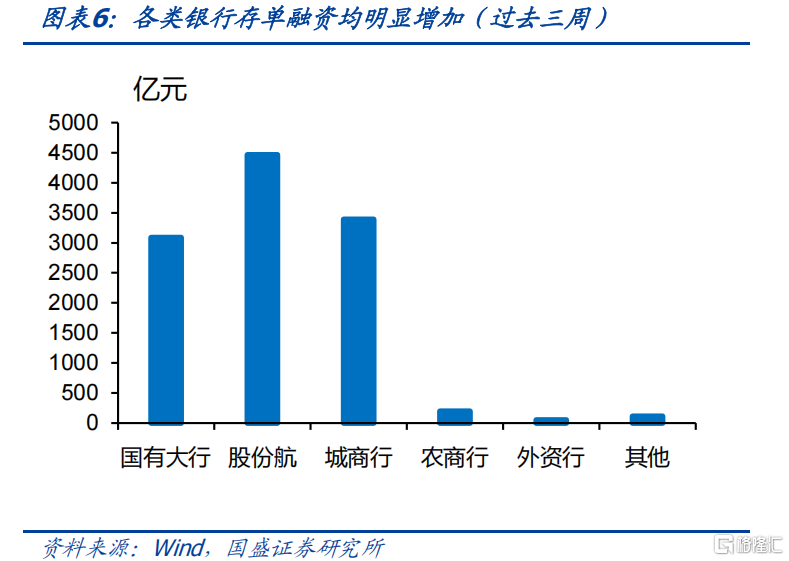

另外,銀行負債端的壓力也可能會改變其配債行爲。隨着同業存款自律機制落地,銀行同業存款面臨一定撤出壓力,需要通過其他方式補負債。目前來看,同業存單成爲選擇之一。過去三周,同業存單淨融資大幅攀升,三周累計淨融資達1.1萬億,相較於此前明顯放量。大行、股份行以及城商行普遍增加同業存單融資。這顯示銀行負債壓力的上升是全面的。如果債券利率繼續下降,與存單持平或降至存單以下,這對於銀行來說,繼續增配債券性價比將下降。銀行或將放緩債券配置節奏,甚至可能一定程度上減持債券以緩解負債壓力。

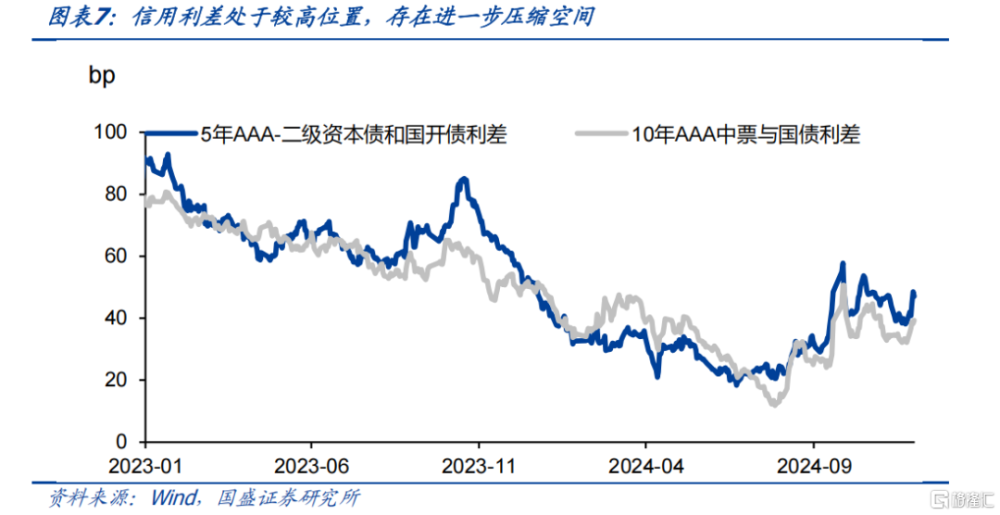

因此,我們認爲短期長債利率大幅下行之後,存在階段性震蕩可能,但在這種環境之下,長信用或具備更好機會。由於利率債較快速度的下行,當前信用利差處於較高水平。5年AAA-二級資本債與5年國开利差在47bps的高位,顯著高於今年7月不到20bps的低點。超長信用利差同樣處於較高水平,10年AAA中票與10年國債利差爲39bps,同樣顯著高於今年8月10bps左右的低點。如果利率後續階段性進入震蕩階段,那么資金可能流向信用以追求更高收益,因而信用利差將壓縮,長信用或具備更好配置機會。

資產荒依然對債市形成有利支撐,但前期利率大幅下行以及資金端約束可能導致長端利率短期震蕩,長信用可能具備更好機會。短期來看,資產供給壓力不足,而配置力量保持較強狀況,這意味着資產荒的持續,對債市形成有利支撐,疊加貨幣寬松預期強化,債市難以明顯調整。但前期利率大幅下行一定程度上反映利率寬松預期,並且銀行負債壓力對資金和債市形成一定約束,因而我們預計短期利率或保持震蕩。而考慮到信用利差處於高位,利率震蕩之後資金或更多進入信用市場,信用債具備更高配置價值,特別是5年左右的二永以及超長信用。

風險提示:外部風險超預期;貨幣政策超預期;風險偏好恢復超預期;測算誤差風險

報告正文

本周債券利率極速下行,在寬松政策預期強化之下,長債利率繼續突破歷史低位並大幅下行。隨着貨幣政策基調由穩健轉向適度寬松,預期的轉變導致利率大幅下行。本周10年和30年國債利率分別累計下行17.7bps和15.4bps至1.78%和2.01%,1年國債甚至下降至1.16%的低位,5年國債也已經下降至1.44%。而信用債利率下行略慢於利率債,5年AAA-二級資本債下行10.8bps至2.00%。1年AAA存單同樣大幅下行10.0bps至1.65%。

利率極速下行是在資產荒的環境下,貨幣政策轉變帶來的市場極致變化。本周政治局和中央經濟工作會議對貨幣政策定調爲適度寬松,這是“四萬億”計劃以來中央會議首次將貨幣政策定調爲適度寬松。貨幣政策基調變化爲後續政策發力打开了空間,特別是降息空間打开。而中央經濟工作會議明確降息降准適時落地,這進一步強化了預期。而貨幣政策預期的變化又是在資產荒強化的環境下,這進一步加速了利率下行。年內政府債券供給高峰期已經過去,2萬億再融資債已基本完成發行,下周地方債淨融資僅有150億,這意味着資產供給壓力明顯緩和,同時年末年初配置型機構債券增配需求上升,市場資產荒加劇。

目前來看,資產荒環境並未有效改變,債市難以出現明顯調整。目前來看,短期內資產供給壓力有限。從供給端來看,政府債券年內發行已基本結束,考慮到財政會合理安排政府債券發行節奏,因而在今年再融資債發行高峰期過後,明年1季度可能將安排專項債發行,由於受地方配套資金等約束,發行量也難以大幅放量。在上周周報中,我們估計明年1月地方債供給或在9000億以內。而貸款、非標等資產供給或繼續承壓,今年11月新增信貸5800億元,同比少增5100億元,而目前較低的票據利率意味着信貸或持續偏弱,當前6個月國股票據轉帖利率依然在0.7%附近。而在前幾周再融資債密集發行之後,再融資債置換貸款、非標等將導致這些資產供給的進一步下降,這可能進一步加劇資產荒。

從需求端來看,配置壓力依然較大。需求端基礎的支撐來自居民風險偏好的變化,在購房需求明顯減少之後,居民資產配置的主力由房地產轉向金融資產,特別是存款、保險、理財以及債基貨基等低風險偏好資產。考慮到居民儲蓄穩定增長,因而這些低風險偏好金融資產規模也將穩定增長。但對應的投資端貸款、非標等供給有限,因而更多的資金將進入債市。而短期來看,同業存款自律機制落地以及年末年初的季節性配置壓力,短期顯著增加了配置需求。同業存款自律機制落地之後,理財和貨基的部分資金可能從存款中撤出進入短債或資金市場,增加債市配置力量;而年末年初保險、農商等機構進入到季節性增配的高峰期,也會增加短期配置壓力。從配置端也意味着資產荒的持續。

雖然貨幣政策基調變化和資產荒對債市形成支撐,但也需要看到,在長債利率大幅下行之後,對預期一定程度的反映和資金價格等也會約束長債下行空間。從目前情況來看,在各期限利率大幅下行的同時,我們並未看到資金價格的快速下行,這導致債券利率與資金價格之間的利差達到極低水平。例如12月13日R007在1.91%,DR007也在1.69%,這與1.65%的1年存單利率形成倒掛。而存單和R007(20D MA)的利差達到18.6bps,也是2020年4月中旬以來最高水平。從以往經驗來看,作爲短端利率代表的存單與資金價格高度相關,當前的存單價格已經反映了一定程度的降息預期。如果假定未來降息30bps,OMO利率下降至1.2%左右,根據年初以來R007與OMO平均利差24.6bps,R007或保持在1.45%左右,而存單與R007年初以來平均利差10.2bps,存單利率則可能在1.55%左右。10年國債與存單利率年初以來平均利差在18bps左右,則對應的10年國債可能在1.73%左右,因此當前利率水平已經反映了一定程度的降息。除非後續降息超預期,而這可能在短期難以獲得證實。

另外,銀行負債端的壓力也可能會改變其配債行爲。隨着同業存款自律機制落地,銀行同業存款面臨一定撤出壓力,因而銀行需要通過其他方式補負債。目前來看,同業存單成爲選擇之一。過去三周,同業存單淨融資大幅攀升,三周累計淨融資達1.1萬億,相較於此前明顯放量。而且大行、股份行以及城商行普遍增加同業存單融資。這顯示銀行負債壓力的上升是全面的。如果債券利率繼續下降,與存單持平或降至存單以下,這對於銀行來說,繼續增配債券性價比將下降。銀行或將放緩債券配置節奏,甚至可能一定程度上減持債券以緩解負債壓力。

因此,我們認爲短期長債利率大幅下行之後,存在階段性震蕩可能,但在這種環境之下,長信用或具備更好機會。由於利率債較快速度的下行,以及8-10月信用債的調整,當前信用利差處於較高水平。5年AAA-二級資本債與5年國开利差在47bps的高位,顯著高於今年7月不到20bps的低點。超長信用利差同樣處於較高水平,10年AAA中票與10年國債利差爲39bps,同樣顯著高於今年8月10bps左右的低點。如果利率後續階段性進入震蕩階段,那么資金可能流向信用以追求更高收益,因而信用利差將壓縮,長信用或具備更好配置機會。

資產荒依然對債市形成有利支撐,但前期利率大幅下行以及資金端約束可能導致長端利率短期震蕩,長信用可能具備更好機會。短期來看,資產供給壓力不足,而配置力量保持較強狀況,這意味着資產荒的持續,對債市形成有利支撐,疊加貨幣寬松預期強化,債市難以明顯調整。但前期利率大幅下行一定程度上反映利率寬松預期,並且銀行負債壓力對資金和債市形成一定約束,因而我們預計短期利率或保持震蕩。而考慮到信用利差處於高位,利率震蕩之後資金或更多進入信用市場,信用債具備更高配置價值,特別是5年左右的二永以及超長信用。

風險提示

外部風險超預期;貨幣政策超預期;風險偏好恢復超預期;測算誤差風險。

注:本文節選自國盛證券2024年12月15日研報《利率或步入階段性震蕩期》,分析師:楊業偉 S0680520050001

標題:國盛固收:利率或步入階段性震蕩期

地址:https://www.iknowplus.com/post/176867.html