爲何M1加速改善?

摘要

事件:12月13日,央行公布11月中國金融數據,信貸余額同比下行0.3個百分點至7.7%,社融存量同比持平於7.8%,M2同比下降至7.1%。

核心觀點:化債資金或加速落實至企業。

11月企業存貸款數據分化,顯示化債資金开始注入企業,或是M1加速回暖的主因。11月企業貸款同比少增5721億,和連續改善的PMI、核心通脹數據並不一致。另一方面,11月企業存款出現積極變化,同比多增4913億。結合11月以來政府債務加速發行,部分化債資金或已注入企業。企業流動性改善直接反映在M1(+2.4pct至-3.7%)改善之中。

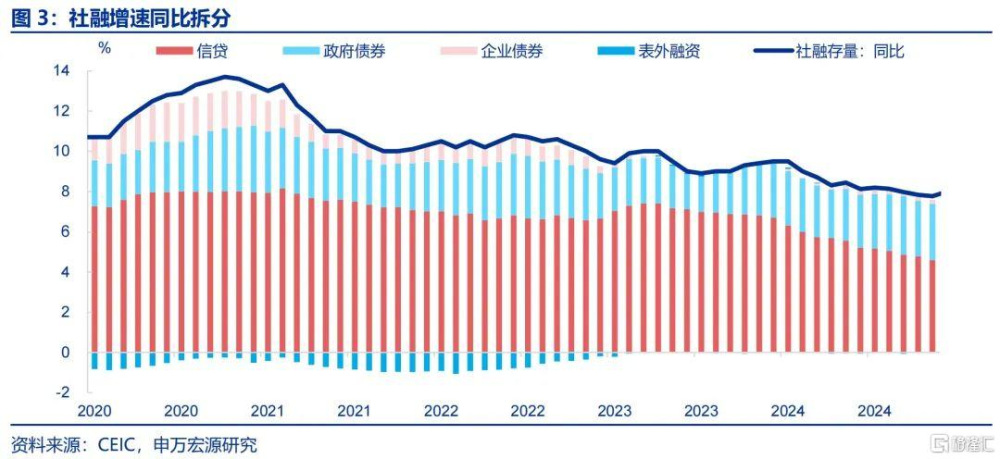

財政融資到隱性債務化解的時滯較短,也令社融存量增速持平於上月。11月社融的主要拖累來源於企業信貸,主要貢獻來源於政府債券,二者相互對衝。另外,居民信貸小幅回落但相對平穩,和房地產銷售走勢基本一致。這樣的數據結構也令11月社融存量同比持平於7.8%。考慮到短期內財政化債模式是主導,12月社融結構或也和11月高度類似。

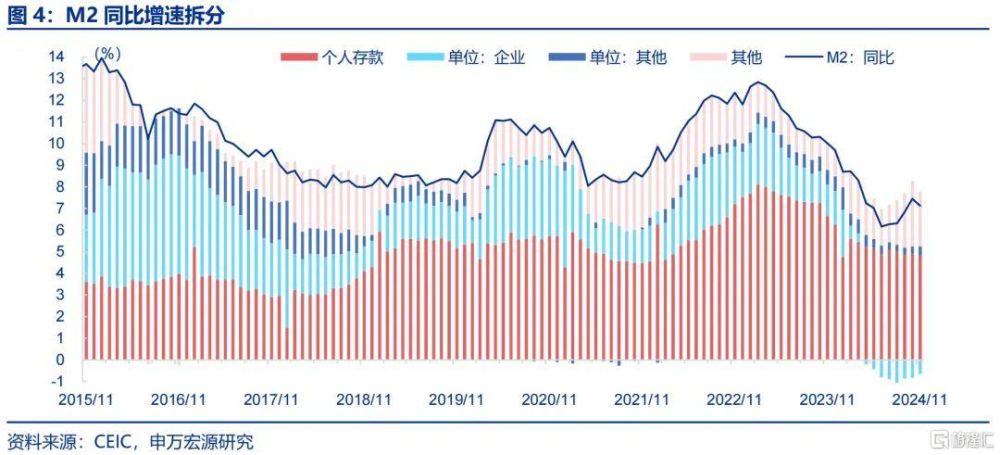

M2增速的小幅下行,主要源於非銀存款的回落,以及財政存款的小幅增加。9月、10月M2同比增速出現反彈,一大因素源於股票市場回暖帶動非銀存款增加。但隨着股票市場波動收窄,11月非銀存款同比少增達13900億,成爲M2增速回落的主要原因。另外,財政債務融資較多令11月財政存款同比多增4693億,也是M2增速回落的因素之一。

12月政治局會議、中央經濟工作會議宏觀政策定調積極程度較爲罕見,“更加積極有爲”。兩次會議將財政、貨幣政策基調定爲“更加積極”、“適度寬松”,較年初政府工作報告的“積極”、“穩健”明顯加碼。財政政策“更加積極”爲1993年以來首次提出,貨幣政策“適度寬松”爲2011以來首次提及,或指向後續宏觀政策調控力度可期。

更加積極的財政政策和適度寬松的貨幣政策或發揮協同效應,穩定信用擴張力度的同時向實體經濟注入流動性。2025年財政債務淨融資或有實質性擡升,一方面中央經濟工作會議指出“提高財政赤字率…增加發行超長期特別國債…增加地方政府專項債券發行使用”;另一方面還有2萬億化債額度以及注資商業銀行額度。貨幣政策方面,“保持流動性充裕”的定調一方面或爲政府債券發行營造適宜的流動性環境,另一方面也有助於穩定樓市股市。

常規跟蹤:政府債券融資放量。

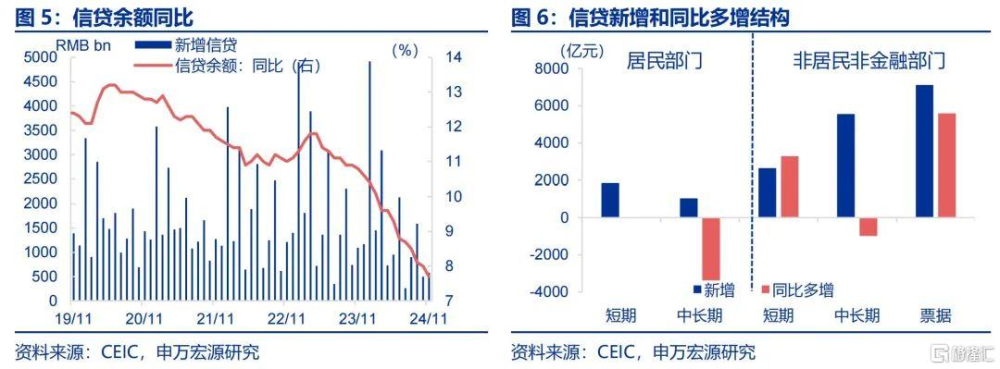

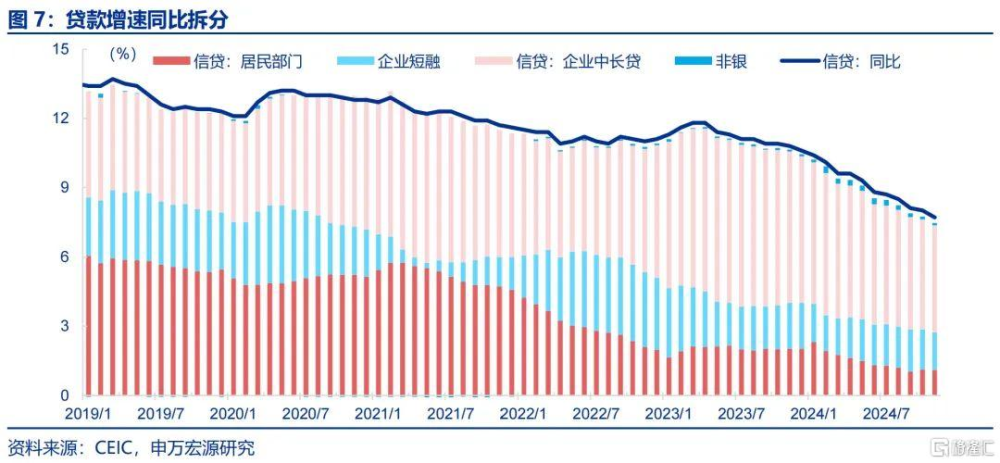

11月新增信貸5800億,同比少增5100億,較10月相比,拖累主要來源於企業部門。拆分結構來看,企業部門新增貸款2500億,同比少增5721億,其中企業中長貸新增2100億,同比少增2360億,企業短貸減少100億,同比多減1805億,票據融資新增1223億,同比少增869億。居民部門新增2700億,同比少增225億。

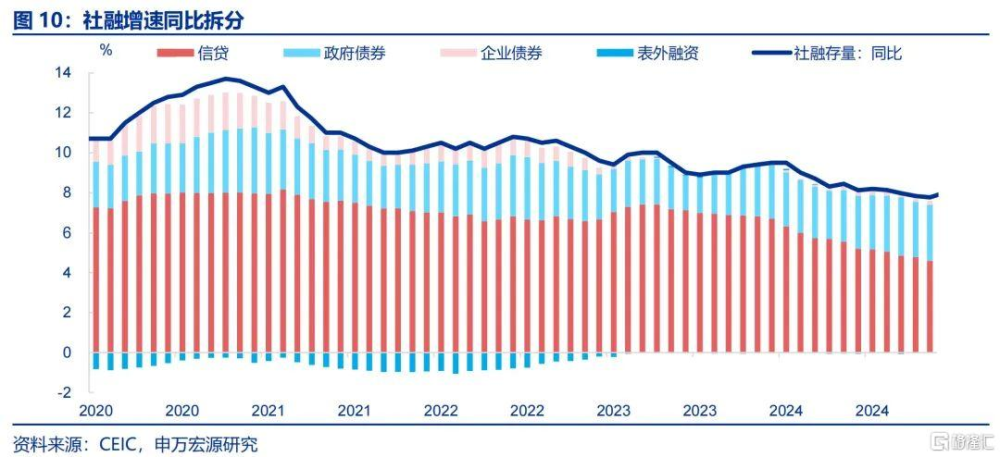

11月新增社融23357億,同比少增1197億,相較10月改善主要來源於政府債券。政府債券新增13101億,同比多增1589億。人民幣貸款同比少增5897億,成爲新增社融的主要拖累。企業債券新增2428億,同比多增1040億,未貼現匯票新增909億,同比多增707億,信托貸款新增92億,委托貸款減少182億。

11月M2同比下行0.4個百分點至7.1%,M1同比降幅收窄2.4個百分點至-3.7%。非銀金融機構存款新增1800億,同比少增達13900億,企業存款新增7400億,同比多增4913億,居民存款新增7900億,財政存款新增1400億,同比多增4693億。

風險提示

經濟變化超預期,政策超預期

報告正文

事件:12月13日,央行公布11月中國金融數據,信貸余額同比下行0.3個百分點至7.7%,社融存量同比持平於7.8%,M2同比下降至7.1%。

1、核心觀點:化債資金或加速落實至企業

11月企業存貸款數據分化,顯示化債資金开始注入企業,或是M1加速回暖的主因。11月企業貸款新增2500億,同比少增5721億,是新增信貸的主要拖累,和連續改善的PMI、核心通脹數據並不一致。另一方面,11月企業存款數據卻出現積極變化,單月存款新增7400億,同比多增4913億。結合11月以來政府債務加速發行,部分化債資金或已經注入企業部門。《金融時報》也表示“估計11月全國約完成近2500億元地方債務置換,12月還將有更大規模的債務置換”。企業流動性改善直接反映在M1(+2.4pct至-3.7%)改善之中。

財政融資到隱性債務化解的時滯較短,也令社融存量增速持平於 。11月社融的主要拖累來源於企業信貸,主要貢獻來源於政府債券,二者相互對衝。另外,居民信貸小幅回落但相對平穩,和房地產銷售走勢表現基本一致。這樣的數據結構也令11月社融存量同比持平於上月的7.8%而非改善。考慮到短期內財政化債模式是主導,12月社融結構或也和11月高度類似。

M2增速的小幅下行,主要源於非銀存款的回落,以及財政存款的小幅增加。9月、10月M2同比增速出現反彈,一大因素源於股票市場回暖帶動非銀存款增加。但隨着股票市場波動收窄,非銀存款在11月出現明顯下降,同比少增達13900億,成爲M2增速回落的主要原因。另外,財政債務融資較多令11月財政存款同比多增4693億,也是M2增速回落的因素之一。

12月政治局會議、中央經濟工作會議宏觀政策定調積極程度較爲罕見,“更加積極有爲”。兩次會議將財政、貨幣政策基調定爲“更加積極”、“適度寬松”,較年初政府工作報告的“積極”、“穩健”明顯加碼。財政政策“更加積極”爲1993年以來首次提出,貨幣政策“適度寬松”爲2011以來首次提及,或指向後續宏觀政策調控力度可期。

更加積極的財政政策和適度寬松的貨幣政策或發揮協同效應,穩定信用擴張力度的同時向實體經濟注入流動性。2025年財政債務淨融資或有實質性擡升,一方面中央經濟工作會議指出“提高財政赤字率”、“增加發行超長期特別國債”、“增加地方政府專項債券發行使用”;另一方面還有2萬億化債額度以及注資商業銀行的政府債務額度。貨幣政策方面,“保持流動性充裕”的積極定調一方面或爲政府債券發行營造適宜的流動性環境,另一方面也有助於穩定樓市股市。

2、常規跟蹤:政府債券融資放量

11月新增信貸5800億,同比少增5100億,較10月相比,拖累主要來源於企業部門。拆分結構來看,企業部門新增貸款2500億,同比少增5721億,其中企業中長貸新增2100億,同比少增2360億,企業短貸減少100億,同比多減1805億,票據融資新增1223億,同比少增869億。居民部門新增2700億,同比少增225億,其中短貸減少370億,同比多減964億,中長貸新增3000億,同比多增669億。

11月新增社融23357億,同比少增1197億,相較10月改善主要來源於政府債券。政府債券新增13101億,同比多增1589億。人民幣貸款(新增5223億,同比少增5897億)成爲新增社融的主要拖累。企業債券新增2428億,同比多增1040億,未貼現匯票新增909億,同比多增707億,信托貸款新增92億,同比少增105億,委托貸款減少182億,同比少減204億。

11月M2同比下行0.4個百分點至7.1%,M1同比降幅收窄2.4個百分點至-3.7%。存款結構中,非銀金融機構存款新增1800億,同比少增達13900億,企業存款新增7400億,同比多增4913億,居民存款新增7900億,同比少增1189億,財政存款新增1400億,同比多增4693億。

風險提示

經濟變化超預期,政策超預期。

注:內容節選自申萬宏源2024年12月14日研究報告《爲何M1加速改善?——11月金融數據點評》,分析師:趙 偉、賈東旭

標題:爲何M1加速改善?

地址:https://www.iknowplus.com/post/176868.html