偏高的逆回購利率

核心觀點

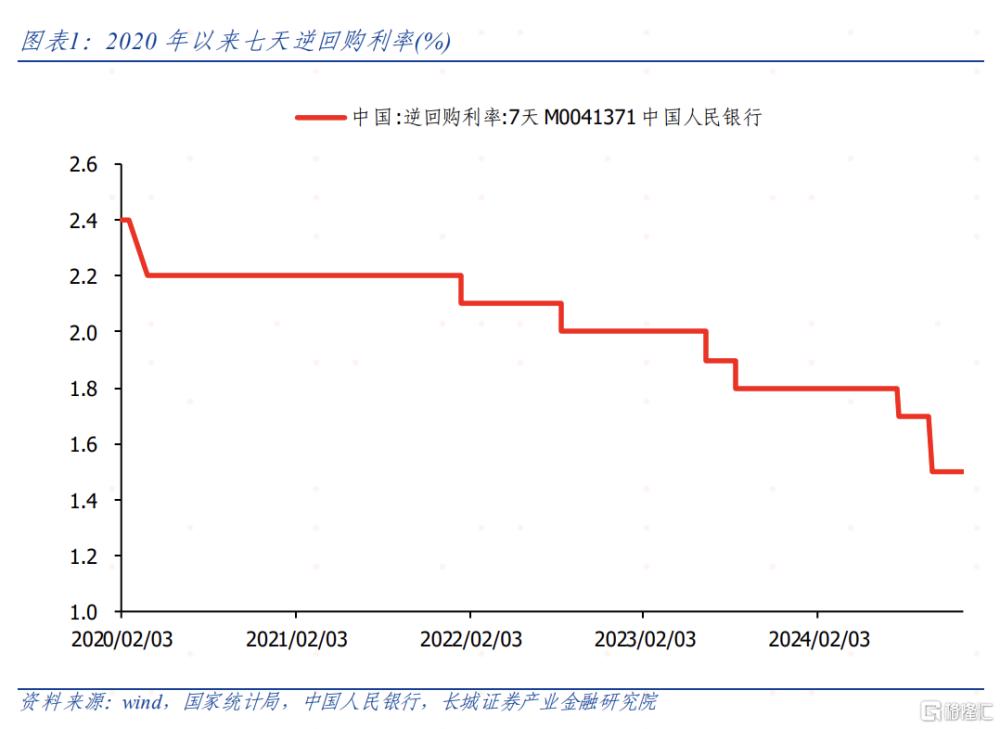

2020年疫情爆發以來,中國經濟一直承受着較大的下行壓力,物價低迷。在這個過程中我國政府持續出台宏觀調控政策積極應對,包括降息。比如七天逆回購利率,五年來下調了90BP,平均每年18BP。因各種復雜因素影響,貨幣政策並未完全發揮效果,仍需更低的利率環境。當前兩年期國債收益率水平已經低於七天逆回購利率,說明逆回購利率已經高於市場預期。

衡量貨幣政策的重要指標之一是實際利率,尤其是預期管理重要的參與者機構投資者更看重實際利率的變動對經濟的影響。以房地產調控爲例,較高的“實際房貸利率”是房價下行趨勢的重要決定因素。

七天逆回購利率作爲央行的政策利率,其對貨幣需求的敏感度決定了貨幣傳導機制的效果。七天逆回購利率影響着國債期限利差,又進一步影響着實體企業、商業銀行以及地方政府的投融資需求,加快利率市場化改革有利於解決當前貨幣政策和財政政策的難題。

正文

2020年疫情爆發以來,中國經濟一直承受着較大的下行壓力,物價低迷。在這個過程中我國政府持續出台宏觀調控政策積極應對,包括降息。比如七天逆回購利率,除了2021年之外每年都在下調,五年來下調了90BP,平均每年18BP。除此之外還有LPR利率、MLF利率以及銀行存款利率等等,整體來說驗證了我們幾年前提出的“中國進入長期降息的周期,每年都將大幅降息”的觀點。

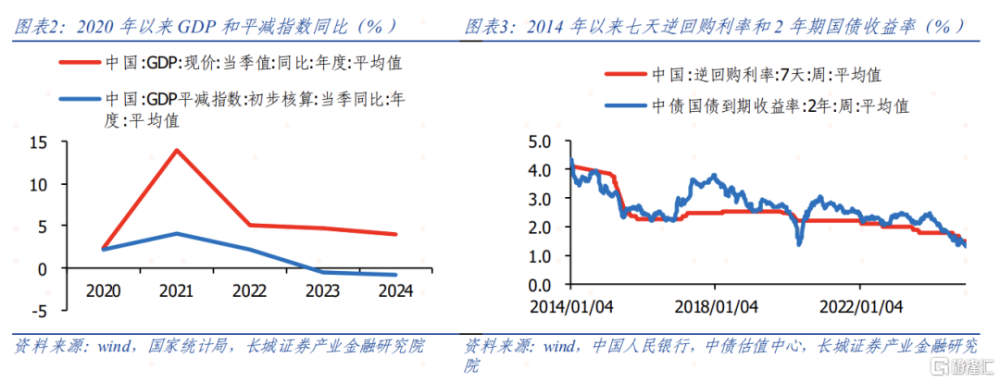

但這種名義利率下調的政策,並未阻止國內需求持續收縮的趨勢,從2021年以來名義GDP增速持續下降,除此之外還有GDP平減指數、房價等重要指標。貨幣政策並未完全發揮效果,仍需更低的利率環境。當前兩年期國債收益率水平已經低於七天逆回購利率,說明逆回購利率已經高於市場預期。

過去十年裏,代表着市場利率的兩年期國債收益率一直都在代表政策利率的七天逆回購利率的上方,即使出現短暫的向下突破也很難持續,隨後的政策刺激和經濟復蘇都會讓市場利率再次回升。而這次向下突破持續時間明顯長於以往(甚至已經超過2020年疫情衝擊影響的時長),而且當前也沒有回升跡象(2020年救市政策下市場利率快速回升)。我們在前期報告裏已經討論過市場利率和政策利率的關系,這裏不再贅述。這裏顯示出來的仍然是政策利率要向市場利率靠攏,意味着逆回購利率過高,需進一步下調。

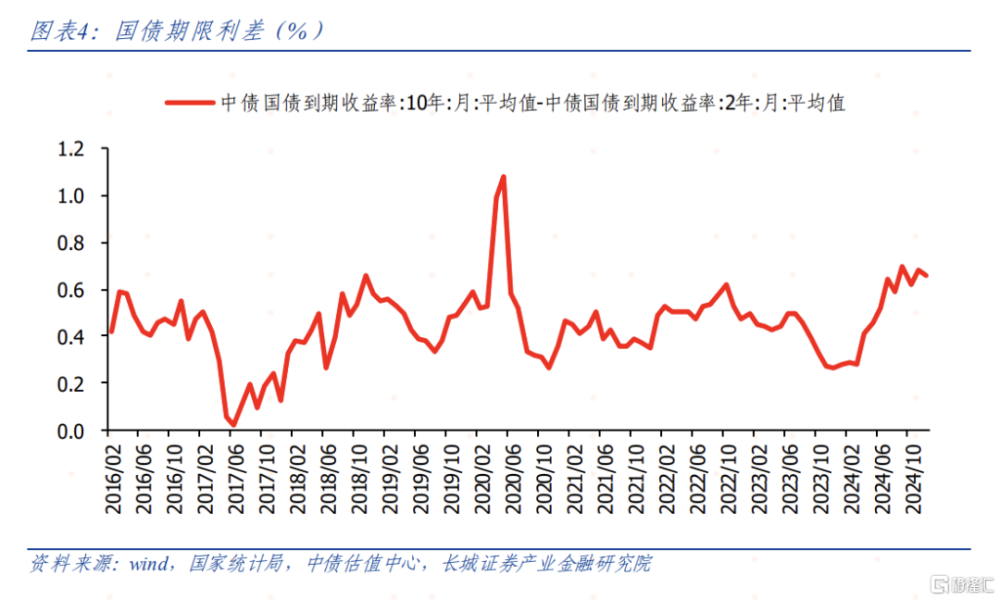

有沒有可能央行的操作導致兩年期國債收益率低於七天逆回購利率呢?中國人民銀行發布公开市場國債买賣業務公告顯示,自從8月开始每月都在淨买入債券,8月至11月分別淨买入1000億、2000億、2000億、2000億面值,基本上操作的思路是买入短期限國債賣出長期限國債。但這一交易量對於10月份5.8萬億的銀行間國債交易額來說較小,很難改變市場趨勢,十年期以上的國債收益率也在下行。央行的操作意圖是維持較高的期限利差,目前10-2Y的利差接近70BP的歷史較高水平。央行對短期債券的买入有利於兩年期國債收益率低於七天逆回購利率,但無法證明其起決定性作用。同時在央行的幫助下兩年期國債收益率低於七天逆回購利率,那么相應的七天逆回購裏也應跟隨下降。近日十年期國債收益率也跌破1年期MLF利率水平,也表明央行操作着重期限利差而非趨勢反轉。

1

衡量貨幣政策的指標之一是實際利率

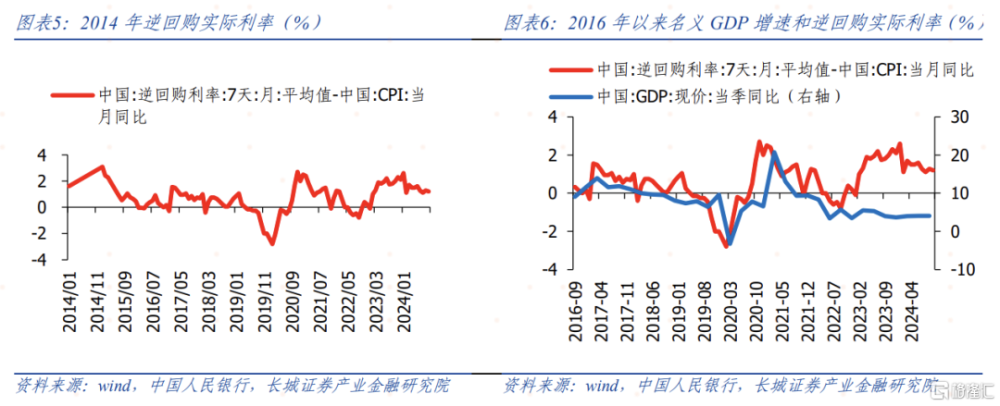

我們在今年年初的《實際利率仍然較高》裏就已經強調,貨幣政策的實施效果是衡量實際利率,在經濟理論中消費和投資都是根據實際利率的變化而變化。實際利率=名義利率-預期的通貨膨脹(爲了簡便敘事,這裏用實際CPI代替預期CPI)。所以雖然2020年以來七天逆回購利率不斷下降,但實際利率仍在高位。

名義GDP代表了經濟需求的強弱,在2023年之前名義GDP增速較高,實際利率就越高;反之亦然。但2023年之後兩者出現了明顯的背離,經濟運轉機制發生了變化,經濟需求活力已經減弱,但實際利率卻再次上行,即使到現在仍未回歸名義GDP的對應水平。

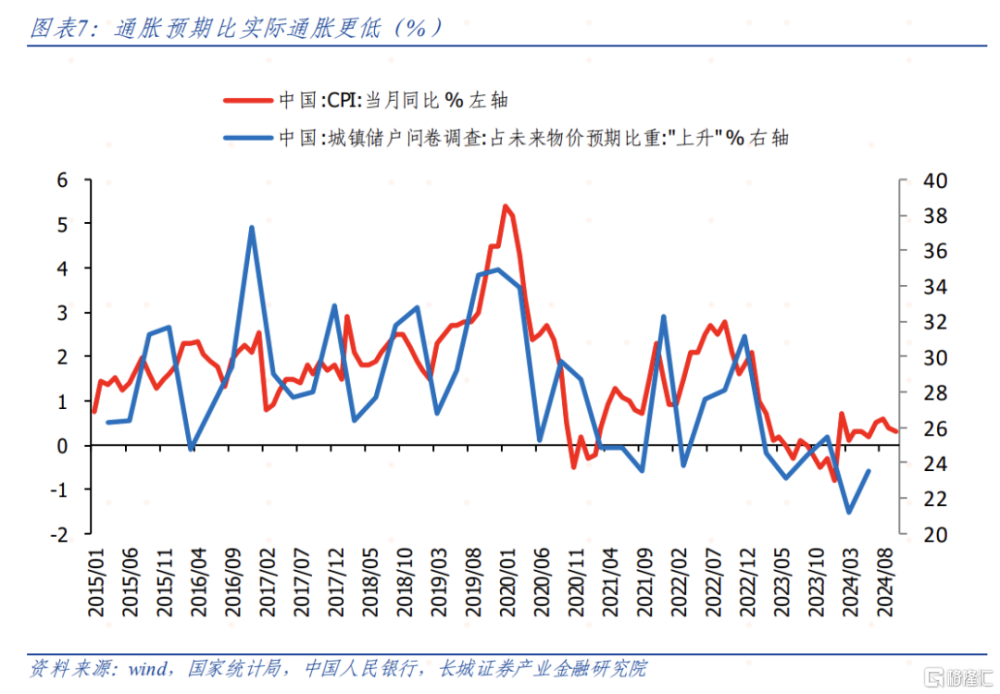

這反映的就是名義利率並沒有跟隨物價下降速度而下降的結果,2020年以來CPI同比已經下降了500BP左右,同期七天逆回購利率僅下降了90BP。政策利率相對滯後,效果自然打折,七天逆回購利率還需大幅下降。

從央行公布的城鎮儲戶問卷調查結果來看,到今年年終認爲未來物價預期上升的比重已經下降至23.5%,2024年上半年的預期水平已經創過去十年的新低。這與統計局公布的CPI同比走勢出現了一些偏差,也即是說預期通貨膨脹可能比公布的實際通貨膨脹更低。

央行在預期管理過程中,既要面對普通老百姓,也要面對機構投資者。深刻掌握經濟理論的投資經理在評估政策效果時,往往是根據實際利率的變化而定,經濟能否見底回升就看實際利率是否已經下降到位。

2

房地產調控就是一個例子

2024年9月中央政治局會議提到了房地產,其中重要一句是“推動房地產市場止跌回穩”。我們認爲這一句的含義包括商品房銷售的止跌回穩。正好我們在一年前就提出過判斷房價走勢的模型,該報告是《兩個維度看未來房地產市場》,現在正好進行回顧以及提出新的建議。

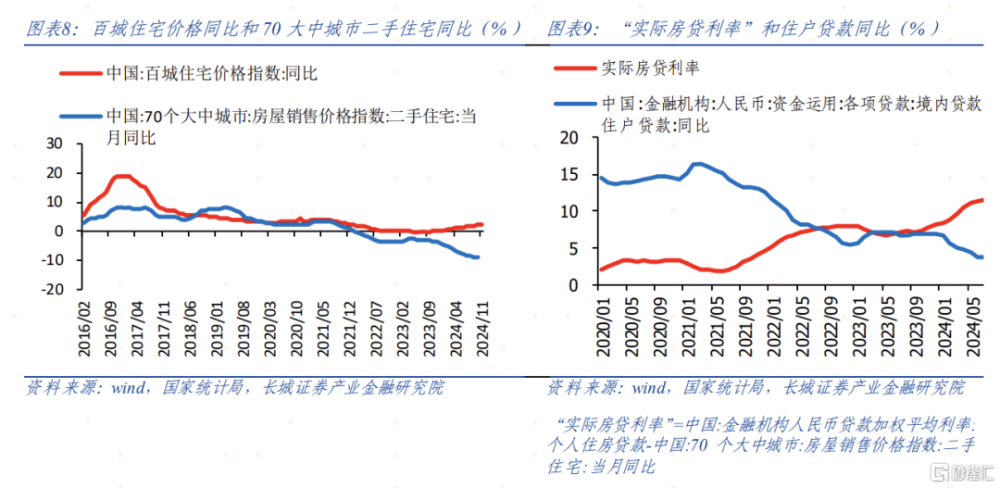

由於前期模型使用的百城房價走勢與實際情況背離較大,這次我們改用70大中城市二手房價格走勢。由圖8可以看出,2022年开始兩者走勢已經背離,尤其是2024年出現方向性背離,其中70大中城市的二手房價格走勢與實際情況更相符。同時房貸利率也是存量指標,與二手房價格更爲一致。模型中的其他指標保持不變。

更新模型之後,我們得到如下公式:

長周期模型(2011年至今):Y=-19.9-0.81*X1+1.52*X2(R平方=0.69)

短周期模型(2020年至今):Y=-91.07+3.89*X1+6.02*X2 (R平方=0.82)

2020年之後“實際房貸利率”不減反升,到2024年10月已經回升至12.21%的高位,與此同時居民貸款增速持續下降,至2024年10月已經下降至3.29%的低位。在公式中X1代表的是“實際房貸利率”,X2代表的是居民貸款增速。理論上“實際房貸利率”越高,商品房銷售情況越差;居民貸款增速越低,商品房銷售情況越差,所以X1的系數應該爲負,X2的系數應該爲正,這與長周期模型結果相一致,也與去年11月的長周期模型結果相差不大。

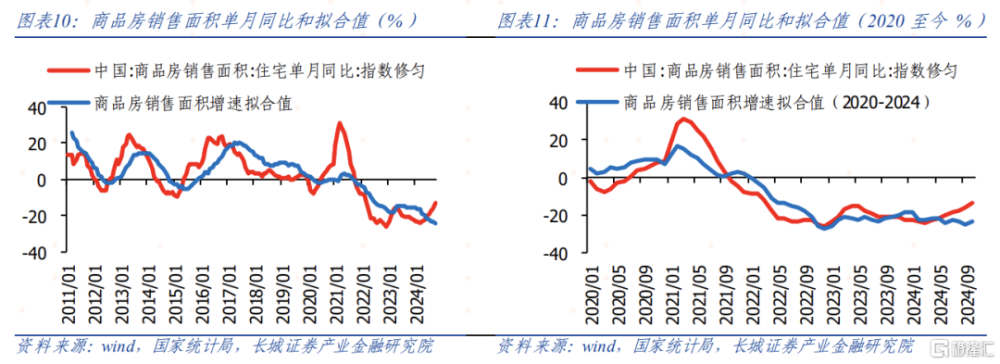

雖然短期的商品房需求復蘇較強,但從長周期來說較高的“實際房貸利率”依然是抑制商品房需求的主要因素,當前的復蘇可能會像2021年一樣屬於短期的反彈,限購政策放松釋放了前期積蓄的剛需,但中樞趨勢依然在回落。要讓商品房市場真正見底回升,需要“實際房貸利率”持續回落。

我們再根據房價-利率之間的VAR關系,重新回顧和預測未來的房價走勢:

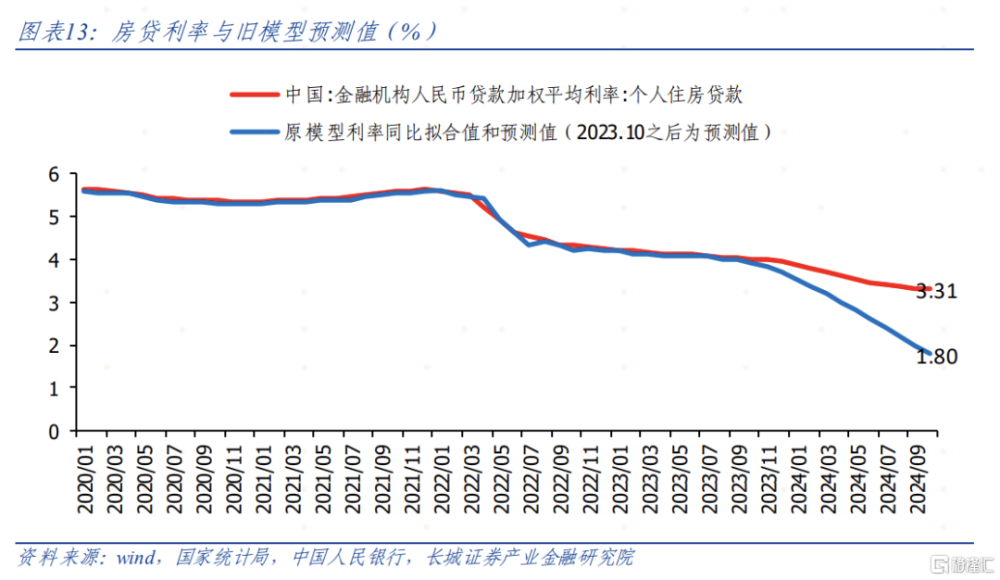

擬合效果如下圖:

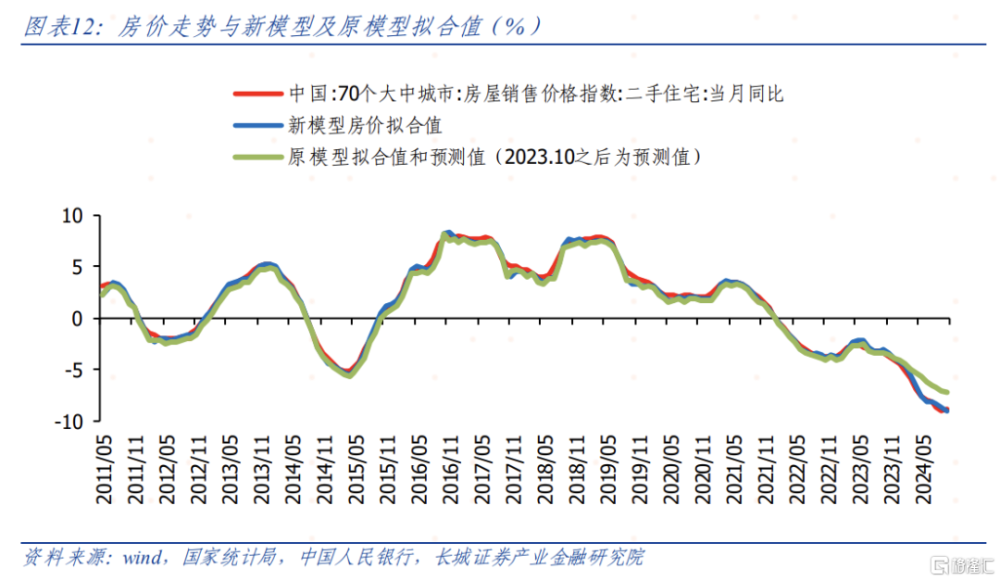

與去年模型相比,實際房價和利率的走勢明顯背離原預測值,按照原模型預測到今年10月份二手房價格僅需下跌至-7.2%,而實際是下跌至-8.9%。預測值是按照房價-利率VAR系統推測出來的,按照這個系統預測的“實際房貸利率”走勢和真實值走勢如下圖所示:

“實際房貸利率”下降較慢,造成房價下跌幅度更大,這說明了實際利率是影響需求的主要因素。即使降到1.8%,“實際房貸利率”依然達到9%,高於我們在一年前報告裏說給出的實際利率合理水平。房貸利率作爲做市場利率,受到政策利率七天逆回購利率的影響。政策利率的下調也有利於市場利率的跟隨下降。

3

利率市場化改革仍需加快

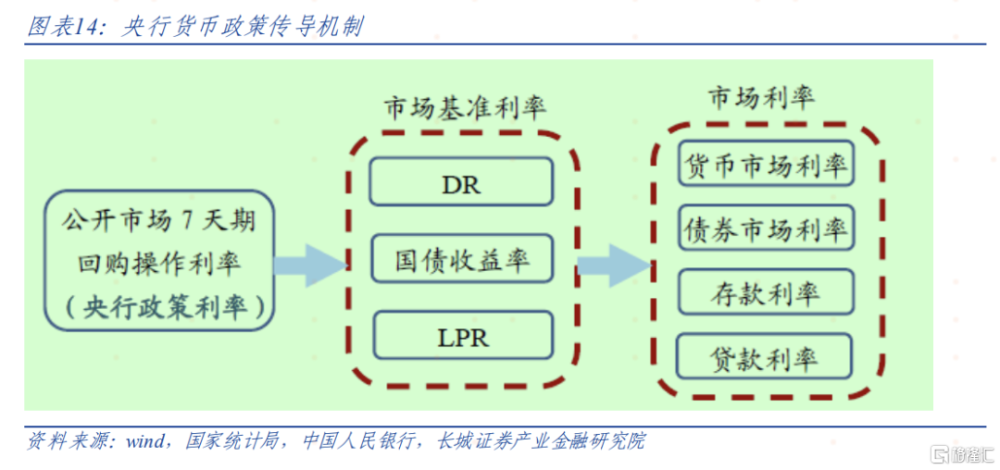

《2024年第三季度貨幣政策執行報告》裏指出:“人民銀行明確公开市場7 天期回購操作利率爲主要政策利率,疏通貨幣政策傳導渠道。目前,我國已基本形成了市場化的利率形成和傳導機制。人民銀行通過調整政策利率,也就是7 天期回購操作利率,影響貨幣市場利率(如同業存單利率)和債券市場利率(如國債收益率),並影響存貸款利率(如貸款市場報價利率(LPR)和銀行存款掛牌利率),進而促進消費和投資,提升社會總需求,支持經濟發展。”

“但不同市場的傳導效率存在差異”、“存貸款市場的利率傳導效率受損影響調控效果,制約貨幣政策空間”等阻礙着利率市場化進程。央行指出“將持續推進利率市場化改革,改善政策利率傳導”。貨幣傳導效率既反映在社會利率對基准利率的敏感度,也反映在基准利率對貨幣需求的敏感度。

當前貨幣政策正在從數量型向價格型轉變,執行報告中也提出“貨幣政策框架轉型需要持續推進,更加注重發揮價格型調控的作用”,但在實際的操作過程中又遇到諸多困難,比如“進一步降息面臨着淨息差和匯率內外部雙重約束”。我們擔憂如果在利率市場化改革完成之前,遇到流動性陷阱,有可能會回到數量型調控機制。非傳統貨幣政策調控機制也即量化寬松是數量型調控機制的一種,是價格型調控機制失效情況下的無奈之舉。但在向價格型調控機制轉變過程中,遇到如下問題:

針對實體企業來說,央行通過降低基准利率來壓低長期利率,以刺激企業做長期投資。這是教科書式的經濟方法,日本央行的收益率曲线控制(YCC)操作就是賣出短期买入長期國債,將10年期國債收益率控制在0.5%以下。我國央行卻买入短期賣出長期,讓長期國債利率下降速度變慢,至少會止步於七天逆回購利率,對貨幣政策效果產生影響。

針對商業銀行來說,七天逆回購利率作爲商業銀行的成本指標,兩年期國債利率作爲商業銀行的資產指標,兩者倒掛預示着資產荒和淨息差的進一步惡化。執行報告裏指出銀行“大企業貸款利率明顯低於同期限國債收益率”、“高息买存款”,11月29日市場利率定價自律機制發布兩項自律倡議,要求銀行應以公开市場7天逆回購操作利率爲定價基准,不得以顯著高於政策利率的水平吸收同業資金,防止形成空轉套利。如果七天逆回購利率不跟隨市場下降,銀行淨息差可能會進一步惡化。

針對財政部來說,相對偏高的利率水平制約了貨幣政策效果,經濟繼續下行的壓力將更多要求財政政策積極,而較高的融資成本影響到財政的可持續。所以較高的國債期限利差吸引地方政府發行短期國債,但償債壓力較大和債務置換又迫使其發行長期國債,貨幣政策和財政政策的配合難點依然在利率水平上。

風險提示

國內宏觀經濟政策不及預期;數據提取不及時;財政政策、貨幣政策超預期;模型假設較現實條件更嚴格;模型本身與真實世界存在偏差的風險。

證券研究報告:

注:本文來自長城證券發布的《偏高的逆回購利率》仝垚煒 執業證書編號:S1070524050002、蔣飛 執業證書編號:S1070521080001

標題:偏高的逆回購利率

地址:https://www.iknowplus.com/post/174232.html