爲什么不少城市开始上調房貸利率了?

快到年底了,站在這個節點上說

今年無論是從樓市調控發布的頻率、還是強度,都當的上是大年

據不完全統計,僅上半年全國180多個省市就出台了超過360條

對於購房者可以說是迎來史上最寬松的購房條件

爲什么說最寬松,還是因爲今年的調控力度都足夠大

比如

今年以來5年期以上的LPR經過三次下調,10月已經下調至3.60%

不少地方的房貸利率甚至一舉破“3”,創下新低紀錄

但沒想到的是,下調還不到半個月的時間,全國就有多個城市傳出要回調房貸利率的消息

史上最低房貸利率短暫停留了之後又开始上調

哪些城市在上調房貸利率,而這背後又有什么更深的原因

01

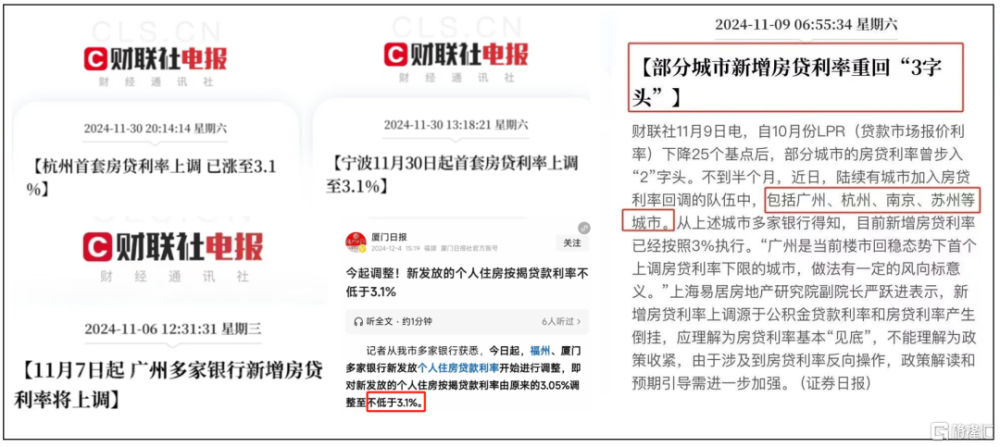

廣州、杭州等多個城市房貸利率“逆勢”上調

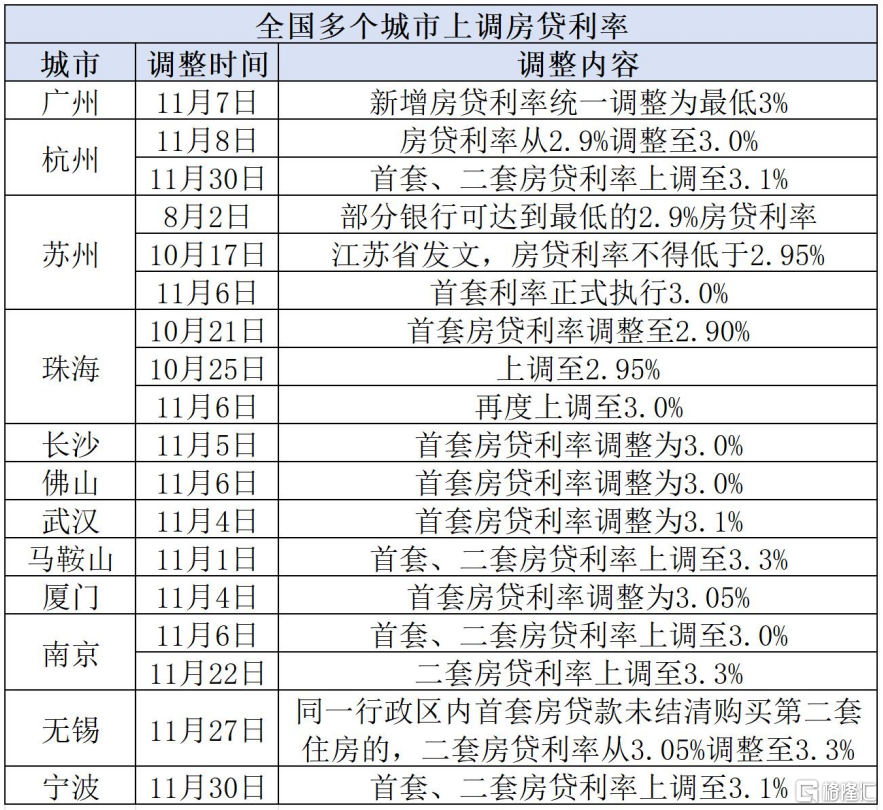

我們簡單盤點一下全國上調房貸利率的城市,廣州、杭州、蘇州、珠海、長沙、佛山、武漢等都榜上有名

平均上調幅度在5至20個基點之間

來源:整理自網絡,僅供參考

來源:整理自網絡,僅供參考

而在全國這么多城市中,曾經房貸利率出了名最“卷”的

就是廣州

廣州的新房房貸利率不僅是一线城市最劃算的,甚至低於一些二三线城市

於是10月21日,當LPR下調25個基點後,多家銀行首套房貸主流利率降到3%左右

來源:整理自網絡,僅供參考

根據數據整理的部分銀行房貸利率來看,甚至有好幾家銀行的房貸利率出現2.65%-2.85%的情況

低房貸和新政策都收到成效,廣州房地產市場肉眼可見的回暖

但很快,2字頭的房貸利率沒持續多少,就上調了

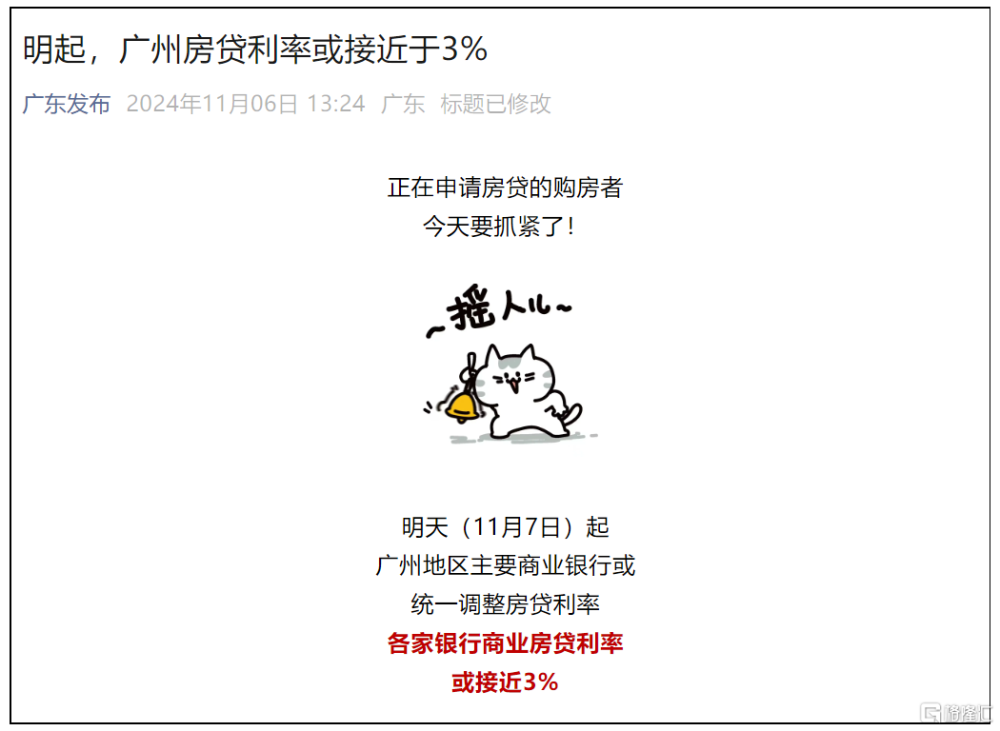

11月6日下午官方宣布,自11月7日起廣州地區主要商業銀行或統一調整房貸利率,各家銀行商業房貸利率按接近3%執行

二线熱門城市也出現同樣的情況

比起只調了一次的廣州,杭州則更加急迫,在11月上調了兩次房貸利率

這還得從今年上半年的杭州政策調控說起

今年5月31日,《浙江省調整優化個人住房貸款政策》通知發布,杭州首套房貸利率調整爲LPR-70BP,而此前爲LPR-20BP

這一次性就減了0.5個百分點

於是當今年10月21日,LPR降到3.6%之後,杭州的首套房貸利率就自動下調爲

3.6%-70BP=2.9%

不過杭州2字頭的時代只維持了半個多月

從11月8日起,杭州首套房貸利率從2.9%上調至3.0%,二套房貸利率與首套保持一致

隨後11月30日,又再次調整到不低於3.1%

我們來做個簡單的計算題,看看杭州11月兩次利率調整後,房貸到底會漲多少

假設在杭州商業貸款200萬,等額本息貸款30年

也就是說短短20來天,同樣200萬的貸款金額,月供就上漲了約216元,總還款利息增加近8萬

所以在11月29日,房貸利率調整前一天的晚上

杭州多家門店都出現密集趕籤的情況,當天的二手房網籤量爲490套,達到今年二手房單日網籤量最高值

當然,在各大熱門城市經過連續多次上調之後

最終首套房貸重回“3字頭”

調控是手段不是目的

其實大家都知道房貸利率不僅代表一時的還款金額

更重要的是背後相關的房產市場、以及銀行、金融市場

02

爲什么房貸利率要調整回到3%

其實從調整的城市名單不難發現,基本都是熱門的一二线城市

而說到回調的第一個重要原因

是因爲商業貸款利率幾乎快要和公積金形成“倒掛”了

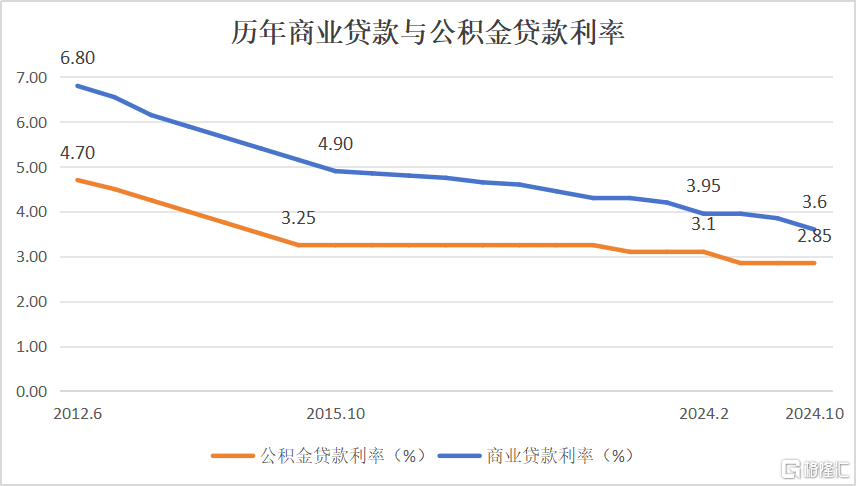

我們先來看看這些年公積金貸款利率情況

截止到今年10月,商貸利率和公積金利率已經非常接近,相差僅0.75%,不足一個百分點

這是自2002年以來,“利率差”首次低於一個百分點

再加上各城市BP基點的下調,已經與公積金的2.85%非常接近

如果商貸利率繼續下調,將和公積金利率形成倒掛

但其實公積金貸款原本是一種政策優惠,低成本和低利率是它的核心優勢

一旦倒掛之後,公積金貸款或組合貸反而不如純商貸劃算

那么公積金有沒有可能也下調呢,通過下調公積金來拉大利率差

短期內可能性不大

看看以往的數據就能推測一二,從2015年8月到現在,十多年的時間,公積金利率只調整了2次,而商業貸款利率調整了十多次

公積金的優勢之一就是非常穩定,調整緩慢

所以公積金貸款其實在我們的房貸中類似一種“兜底”的存在

健康的市場應該是公積金和商業貸款有序合作

這樣看來,公積金利率和商貸利率不大可能“卷起來”

那么由此又引起第二個問題

各大銀行的商貸利率“卷起來”了,又可能引起金融風險

我們必須承認一個事實,銀行說到底還是一個金融機構

對銀行來說,首先是有盈利需求的

我們個人住房貸款就是銀行最優質的盈利資產

所以當房貸利率持續走低,銀行很容易爲了爭一時的高低而陷入內卷當中

但內卷式競爭沒有贏家

因爲房貸利率不是一個孤立存在的數字,它實際上與房產市場甚至金融市場都有緊密的關聯

簡單來說,房貸利率會直接影響到銀行的淨息差,也就是銀行的收益能力

當房貸利率越少,銀行的淨息差就越小,銀行的盈利越低,就越有風險

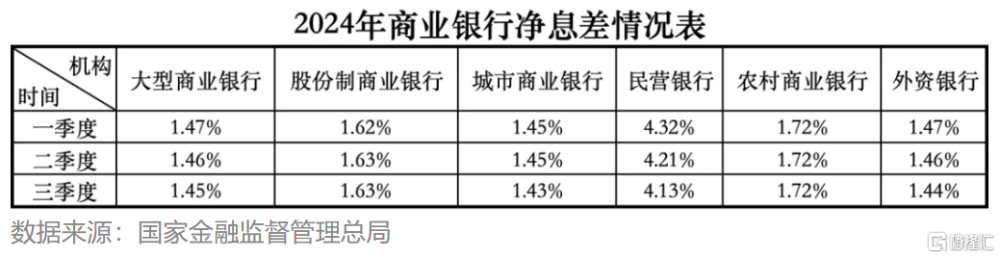

實際上,今年以來銀行的淨息差已經在預警线以內了

截至2024年三季度,據國家金融監督管理總局發布

商業銀行淨息差爲1.53%,環比下降0.01個百分點,再創歷史新低

具體來看,大型商業銀行、股份制商業銀行、城市商業銀行、民營銀行、農村商業銀行、外資銀行三季度淨息差分別爲1.45%、1.63%、1.43%、4.13%、1.72%、1.44%

而1.8%是銀行淨息差的預警线

長遠看,除政策利率引導外,經營成本是銀行合理確定房貸利率的重要考量

有銀行人員綜合計算資金、風險、運營等等各項成本後,得出銀行保本需要個人房貸利率基本在3.2%左右

且不說這數字對不對,但是和此前2字頭的利率確實相差不少

所以,房貸利率長期低於銀行經營成本,是不可持續的,也不符合風險定價原則

於是,各家銀行在經歷“價格內卷”之後,也在慢慢形成共識

將房貸利率維持在一個合理水平

第三個房貸利率上調的原因,是樓市的回暖

首先以廣州爲例

此前出台的一系列調控政策,確實在廣州取得了明顯的止跌回穩效果

數據來源公衆號:廣州PLUS

就新房來說,今年10月,廣州新房網籤首次破萬,環比幾乎翻倍

而廣州上一次新房月網籤破萬,還是在2023年3月,時隔超過一年半

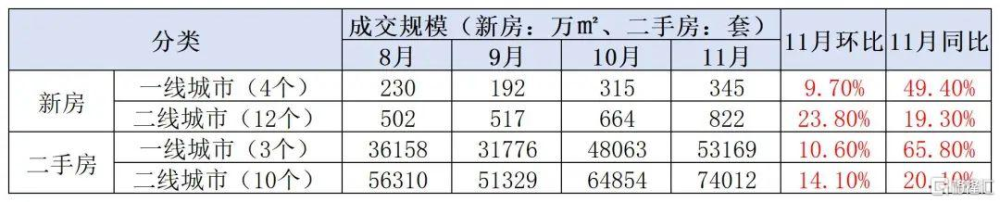

不僅是廣州,這一波增漲可以說是全國性的

據中指院數據,9月底新政之後,10月、11月的房產市場都呈現不錯的成績

比如,11月一线城市新房成交面積爲345萬平方米,環比增長9.7%,同比增長49.4%

二线城市環比增漲甚至達到23.8%

這些城市房地產量價雙回升,也給了銀行上調房貸利率的“勇氣”

當然,更進一步探討這件事

就是這一次各城市房貸利率的回調又將持續多久

03

未來的房貸利率還可能上漲嗎?

盤點資料,我們發現,這不是今年第一次出現回調房貸利率的現象

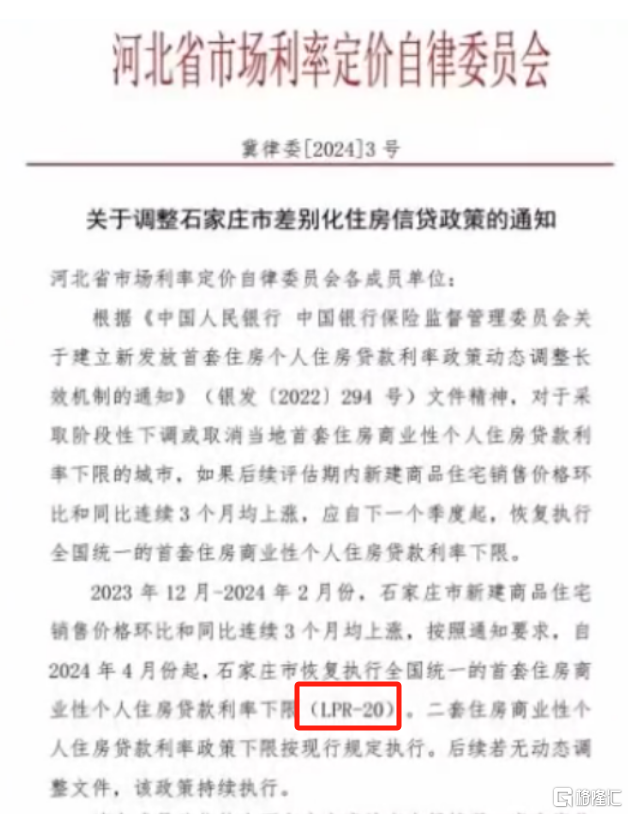

早在今年3月份,河北省市場利率定價自律委員會曾經發出過一份紅頭文件

內容顯示自2024年4月份起,石家莊市將調整首套房貸利率的下限,從之前的3.45%上調到3.75%

雖然當時的LPR還是3.95%,也就是說石家莊上調之後還是比當時的LPR低的

這件事挺有意思,簡單來說就是

石家莊在今年4月之前執行的都LPR-50BP的首套房貸利率

之所以會調整成爲LPR-20BP,是因爲石家莊的新建商品住宅銷售價格同環比連漲3個月

而根據當時的調整機制,出現這樣連漲情況的城市,首套房貸利率的下限需要調整爲當時的LPR-20BP

也就是3.75%,所以出現了一次回調

所以你會發現,其實國家對於市場的調控一直都在有條不紊、有理有據的進行

那么我們再回到現在的節點,看看未來的房貸利率

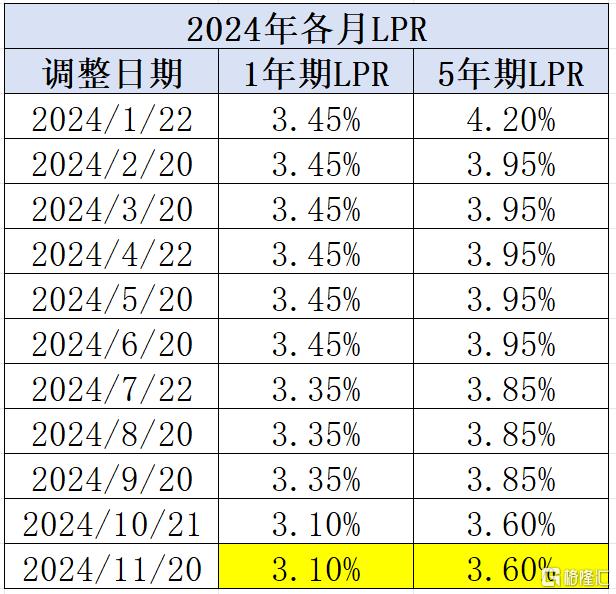

其實從今年以來,包括調整存量房貸利率那次,我們已經經歷了4次LPR的調整

無論是1年期還是5年期以上的LPR都在持續下降

而對於房貸利率來說,很多城市都在已經持續下降的LPR基礎上再降基點

所以不僅LPR已經下降0.8個點,房貸利率相比年初來說也下降近100個基點

即使現在有回調,依舊處於歷史低點

再加上商業貸款和公積金已經比較接近到小於1個點

從這個角度來說,房貸利率可能會保持,但理論上已經不太存在繼續下調空間

標題:爲什么不少城市开始上調房貸利率了?

地址:https://www.iknowplus.com/post/174231.html