天風研究:“搶出口”初現端倪

搶出口窗口期比之前更短。

11月國內經濟復蘇態勢延續,制造業生產指數和新訂單指數環比分別上升0.4、0.8個百分點,帶動制造業PMI指數上行0.2個百分點至50.3%。

11月高頻數據和PMI均顯示出以消費爲核心的內需改善。

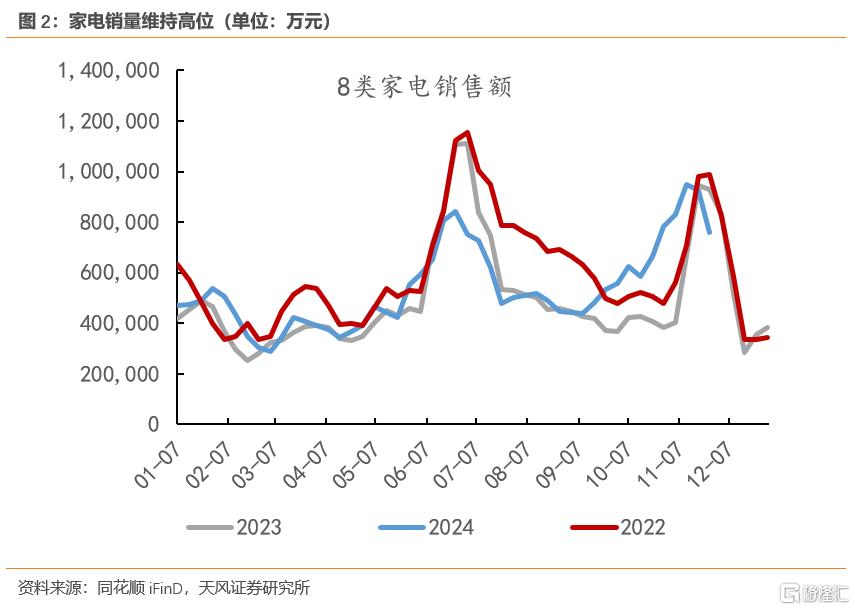

11月消費品行業PMI上行1.3個百分點至50.8%,生產指數和新訂單指數都較上月上升超過2個百分點至52%以上,環比修復速度顯著高於其他三大行業。11月1-24日,乘用車零售163.8萬輛,同比去年同期增長29%,較上月同期增長4%。10月14日-11月17日,彩電、空調、冰箱冷櫃、洗(幹)衣機、熱水器、油煙機、燃氣竈七大品類线下市場零售量、零售額分別同比增長58.5%、75.0%。

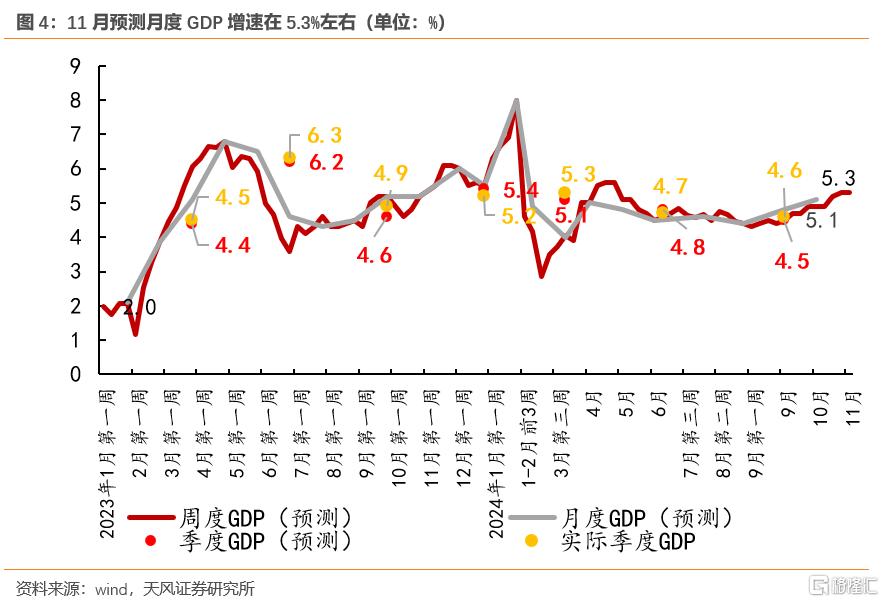

按照高頻數據估算,11月GDP同比增速有望上行至5.3%左右(10月估算值爲5.1%),全年GDP增速有很大希望實現“5%左右”目標。

同時,“搶出口”在11月大選落幕時終於初見端倪。11月出口新訂單指數環比上行0.8個百分點至48.1%,與出口關聯度更高的小企業PMI環比上行1.6個百分點至49.1%,表現出比前期出口增速更強的超季節性。

參考上一輪貿易摩擦時期的經驗,搶出口的窗口期一般從貿易摩擦等事件發生开始,到加徵關稅正式落地爲止,之後相關商品的出口增速可能出現較大幅度下滑。(詳見8月13日文章《》)

這次特朗普加徵關稅的落地時間可能更早。特朗普在當地時間11月25日表示“將對進口自中國的所有商品加徵10%的關稅。此外,特朗普也表示將在1月20日就職後對從加拿大、墨西哥進口到美國的所有產品徵收25%的關稅”。

加稅快速生效的方式是援引《國際緊急經濟權力法(IEEPA)》,按規定總統可以不經國會批准,宣布國家進入緊急狀態,並採取金融管制等廣泛的制裁措施。這是特朗普對加拿大、墨西哥加徵關稅的法律支撐(以禁毒和非法移民爲理由)。

理論上,特朗普就職後可以對中國直接加徵關稅。根據美國財政部海外資產辦公室(OFAC)官網,截至目前現行有效的38個制裁計劃中的36個引用了IEEPA,是總統制定制裁計劃的重要成文法依據。

依據美國《1974年貿易法》相關條款作出的201、232、301調查,也是美國常用的貿易制裁工具,在上一輪貿易摩擦中,美國通過301調查對中國頻繁加徵關稅,從开始調查到加徵經歷了11個月(2017年8月开啓301調查,2018年3月301調查結束並宣布擬對部分中國商品加徵25%關稅,2018年6月500億美元商品加徵25%關稅落地)。

在301關稅措施實行期間,清單內商品的加徵稅率可以變動。比如2019年5月,美國對從中國進口的2000億美元清單商品加徵的關稅稅率由10%提高到25%。2020年2月,美國對3000億List 4A清單加徵關稅從15%降至7.5%。

另外,按照《1974年貿易法》規定,美國貿易代表辦公室(USTR)每四年對已採取的制裁措施進行一次審查,並視復審情況宣告終止或繼續採取徵稅措施。如果無人提出延續措施的請求,則制裁措施滿四年終止;如果在審查期間收到相關請求,那么USTR將重新進行審查,並決定制裁措施。

今年5月拜登對中國加徵關稅便是基於這一原則。2022年5月USTR對301條款啓動了法定的四年審查程序,在收到請求後,USTR對繼續徵稅行動進行審查。到2024年5月14日,美國發布對中國加徵301關稅四年期復審結果,宣布在原有對中國301關稅的基礎上,進一步擴大徵稅範圍,對自中國進口的港口起重機、電動汽車、鋰電池、光伏電池、重要礦產、半導體、鋼鋁制品、個人防護裝備等產品的加徵關稅。

這也意味着對已經在301徵稅範圍內的商品,特朗普上任後可以快速提高相關商品的徵稅稅率。

而流程最繁瑣的是取消最惠國待遇和普加關稅,因爲這些措施需要通過國會的立法程序,但共和黨在衆議院的優勢並不明顯,普加關稅也會影響到廣泛的黨派利益,因此這些需要立法程序的貿易限制措施的落地概率並不明確。

從以上分析來看,本輪搶出口的窗口期比上一輪時間更短,搶出口的力度可能更高,出口份額持續增長疊加搶出口窗口期开啓,出口有望進入一段高速增長期。

風險提示

政策變動超預期,中美貿易摩擦加劇,外需不及預期

注:本文來自天風證券於2024年12月1日發布的《搶出口初現端倪》,分析師:宋雪濤S1110517090003、孫永樂 S1110525010001

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:天風研究:“搶出口”初現端倪

地址:https://www.iknowplus.com/post/172389.html