搶跑行情下,信用輪動的節奏

主要觀點

11月債市收益率震蕩下行,交易主线是重要會議、後續政策發力和地方債供給衝擊。第一周(11/4-11/8),美國大選、美聯儲議息會議、全國人大常委會陸續落地,特朗普贏得選舉後,市場預期出台更大力度的財政刺激政策;美聯儲降息25bp,有利於國內貨幣政策打开空間;人大常委會確定了6萬億再融資專項債+4萬億化債的新增專項債,本周利率震蕩下行,信用持續修復。第二周(11/11-11/15),10月通脹、社融數據均較弱,11月12日,河南公告將發行再融資專項債,市場擔憂地方債供給衝擊。本周利率債和信用債均窄幅震蕩。第三周(11/18-11/22),繼續圍繞地方債供給交易,而11月21日和22日,地方債發行結果較好,走出利空出盡行情。第四周(11/25-11/29),地方債供給仍是市場主導因素,本周地方債淨融資超9000億,但整體來看供給衝擊有限。疊加銀行理財自建估值模型,以及周五同業存款自律協議落地,第四周利率和信用債收益率均快速下行。

近期債市走牛主要可歸因於化債政策落地、地方債供給衝擊有限、年末機構搶跑。首先,化債或加劇信用債資產荒的格局。對於債券而言,化債將會導致債券供給下降,且城投債緊縮周期可能延續,對於機構而言,主要是國股行增配地方債,而中小行的貸款、保險的非標更多被置換,則相關機構的配置需求將提升。其次,央行主動投放流動性,地方債密集發行影響不大。11月特殊再融資債集中發行,但發行投標結果好於市場預期,約71%的發行利差與下限差距在5bp以內,這與央行的流動性投放有關,10月央行开展了5000億买斷式逆回購,或集中用於地方債,另外11月央行开展8000億元买斷式逆回購。此外,年末機構搶跑是近期利率快速下行的重要原因。過去幾年,債市在12月份普遍存在搶跑。這是由於臨近年底,政策不確定性逐步落定。且年度考核的機構往往在年末增配債券,爲下一年配置做准備。考慮到市場的學習效應,搶跑或進一步提前。

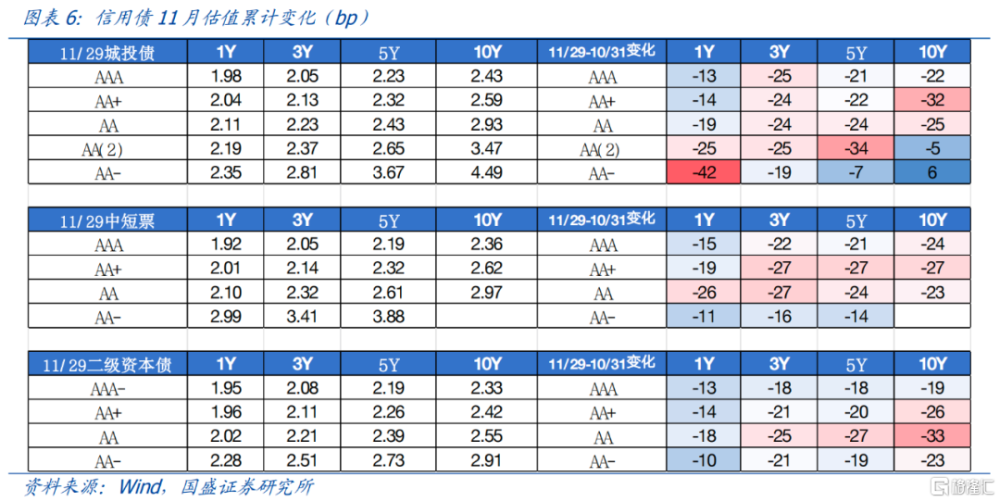

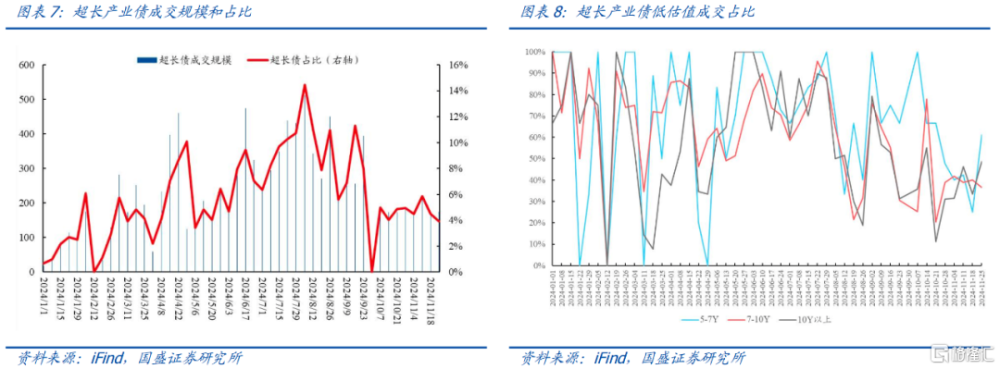

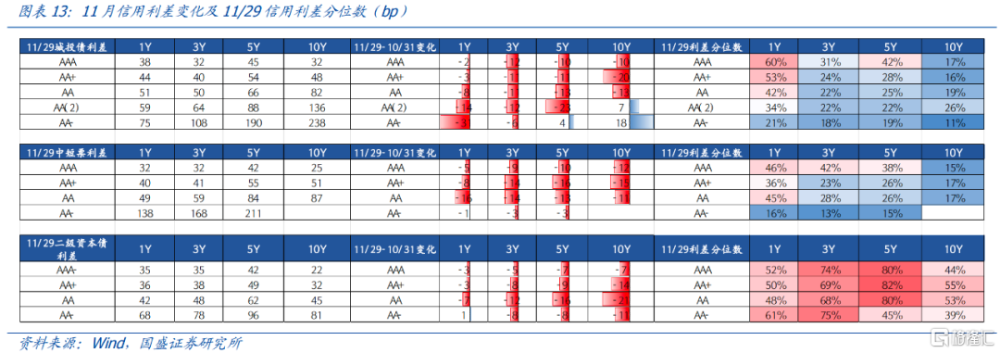

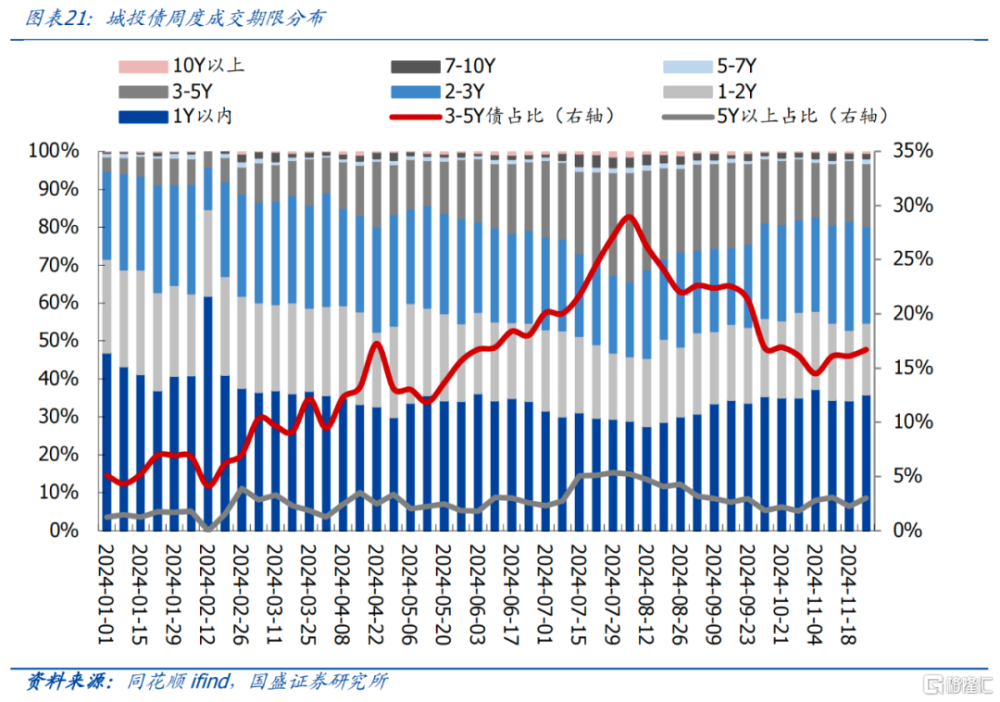

債市搶跑行情下,信用債由短債向長端輪動,全月看中長端信用債下行更多。以城投債爲例,本月第一周,各等級1年期,隱含AA及以上的3年期、隱含AA+及以上的5年期估值下行幅度靠前,第二周、第三周,行情向更低等級、更長期輪動,到本月第四周,隱含AA- 3年期、隱含AA及以下5年期、隱含AA(2)及以上10年期表現更強。全月來看,中長端和超長端表現更爲強勢,隱含AA(2)及以上的3年期和5年期城投債,以及隱含AA級以上的10年期城投債,累計下行均超過20bp。雖然超長信用債估值快速下行,但無論是超長債的成交規模和佔比,還是低估值成交佔比,與6-8月均有較大差距。長信用債的交易熱度並未明顯恢復,流動性仍是隱憂。

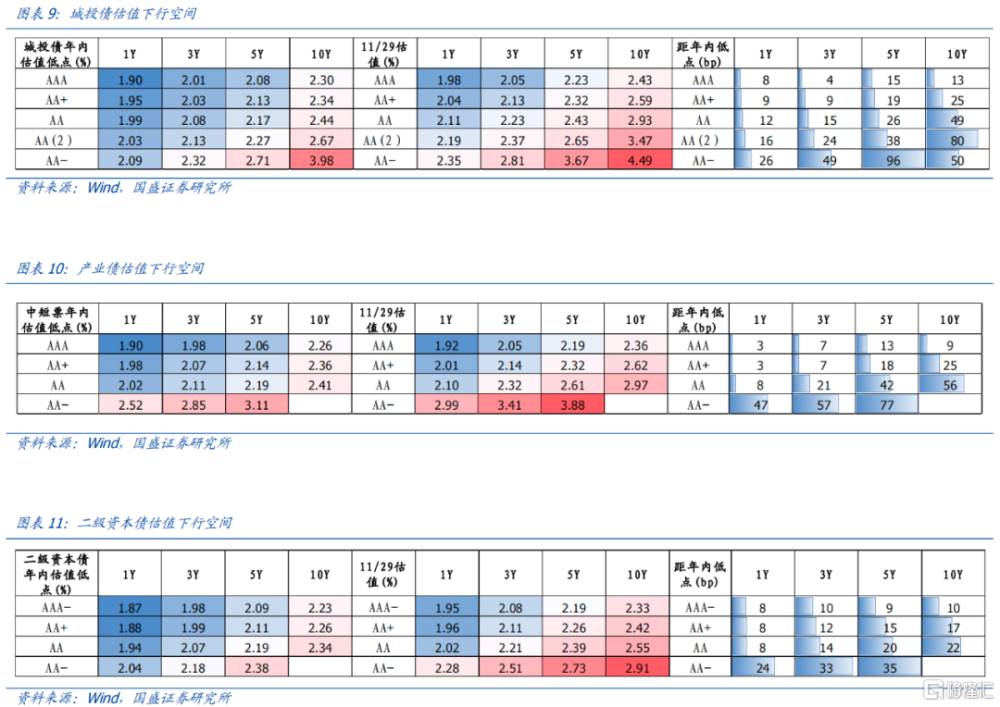

若把年內估值低點作爲阻力位,整體中長端下行空間更大,此後有望進一步輪動。城投債方面,化債資金落地後,中短期、中高等級的城投債安全邊際進一步強化,距離年內低點差距不大。考慮到化債計劃安排到2028年,3年以內的城投債政策風險較低,3Y AA(2)、1Y AA-當前估值分別爲2.37%、2.35%,距前低分別還有24bp、26bp的空間,建議關注。產業債方面,不同資質的估值分化明顯,短期、中高級估值非常接近年內低點,而隱含AA-各期限、隱含AA 5Y產業債估值距前低都超過40bp,不建議資質過度下沉,隱含AA 3Y的產業債離年內低點21bp,有一定性價比。二級資本債方面,隱含AA+ 5Y與年內低點差15bp,隱含AA 3Y和5Y與前低分別差14bp、20bp。

同業存款自律機制落地之後,短端信用有望繼續下行,長端資本利得或更爲豐厚。預計12月搶配行情或延續,一方面,隨着地方債發行高峰平穩度過,貨幣政策維持平穩寬松預期,中央經濟工作會議前,債市走強趨勢難以扭轉,另一方面,同業存款自律倡議下調可能成爲新的利率下行動力,後續理財、貨基等存在贖回同業存款,轉投其他資產可能。同業存款利率下調將帶動短端的下行和資金的寬松,且當前短端信用利差處於中高歷史分位數,而中長端信用債的空間也有望打开,且長端資本利得或更爲豐厚。考慮到當前超長信用債的流動性仍有瑕疵,交易盤謹慎參與。3年內城投債安全墊較厚,3-5年城投債需提高資質,建議限制在強區域主體。中央經濟工作會議前後,市場或將交易政策預期及政策效果,關注調整出的機會。

風險提示:

政策變化超預期、數據統計口徑存在誤差、贖回負反饋超預期

正文

1、11月市場回顧與12月信用策略

11月債市收益率震蕩下行,交易主线是重要會議、後續政策發力和地方債供給衝擊。

第一周(11/4-11/8),美國大選、美聯儲議息會議、全國人大常委會陸續落地,其中特朗普贏得選舉後,市場預期出台更大力度的財政刺激政策;美聯儲降息25bp,符合市場預期,有利於國內貨幣政策打开空間;人大常委會確定了6萬億再融資專項債+4萬億化債的新增專項債,同時提問環節財政部對後續增量政策表態積極。本周利率震蕩下行,信用持續修復。

第二周(11/11-11/15),重要會議落地後債市定價回歸基本面,10月通脹、社融數據均較弱,但11月12日,河南公告將發行再融資專項債,市場擔憂地方債供給衝擊。本周利率走勢糾結,利率債和信用債均窄幅震蕩。

第三周(11/18-11/22),繼續圍繞地方債供給交易,而11月21日和22日,地方債發行結果較好,利空落地,且降准對衝的預期強烈。周四开始走出利空出盡行情,周五權益市場大跌,本周利率震蕩下行。

第四周(11/25-11/29),地方債供給仍是市場主導因素,本周地方債淨融資超9000億,但整體來看本周供給衝擊有限,資金面維持平穩,利空證僞。疊加銀行理財“自建估值模型”引發關注,以及周五同業存款自律協議落地,分別利好理財負債端及短端資金成本,第四周利率和信用債收益率均快速下行。

近期債市走牛,主要可歸因於化債政策落地、地方債供給衝擊有限、年末機構搶跑。

首先,化債或加劇信用債資產荒的格局。化債對債市的影響,對於債券而言,將會導致債券供給下降,且城投債緊縮周期可能延續,對於機構而言,可能主要是國股行增配地方債,而中小行的貸款、保險的非標更多被置換,則相關機構的配置需求將提升,整體將加劇信用債資產荒。

其次,央行主動投放流動性,地方債集中供給影響不大。11月特殊再融資發行過萬億,近9000億在最後一周發行,發行節奏明顯超預期,是11月中下旬市場擔憂的主线之一。從結果來看,11月地方債發行投標好於市場預期,約71%的發行利差(與前五日同期限國債估值平均值的利差)與投標加點下限在5bp以內,其中54%發行利差在投標下限,部分“發飛”的地方債主要分布在雲南、河南、貴州等欠發達區域。這與央行的流動性投放有關,10月央行开展了5000億买斷式逆回購,而10月中債-其他機構的地方債托管量增加5296億,或表明买斷式逆回購集中在地方債,另外11月央行开展8000億元的买斷式逆回購,貨幣政策支持力度較大。

此外,年末機構搶跑是近期利率快速下行的重要原因。過去幾年,債市在12月份普遍存在搶跑。2021-2024年,10年國債利率在12月平均下行幅度爲8.9bps,而1年AAA存單利率則平均下行幅度爲17bps。這是由於臨近年底,政策不確定性逐步落定。另外,年度考核的機構往往在年末增配債券,爲下一年配置做准備,例如保險在2023年12月增配債券3784億元,是當年各月中增配規模最大的月份,2022年12月也逆勢增配了1189億元。過去幾年機構普遍在12月提前搶配,預計今年也存在搶跑可能,而且考慮到市場的學習效應,搶跑或進一步提前。

債市搶跑行情下,信用債由短向長輪動,全月看中長端信用債下行更多。以城投債爲例,本月第一周,各等級1年期,隱含AA及以上的3年期、隱含AA+及以上的5年期估值下行幅度靠前,第二周、第三周,行情向更低等級、更長期輪動,到本月第四周,隱含AA- 3年期、隱含AA及以下5年期、隱含AA(2)及以上10年期表現更強。全月來看,中長端和超長端表現更爲強勢,隱含AA(2)及以上的3年期和5年期城投債,以及隱含AA級以上的10年期城投債,累計下行均超過20bp。

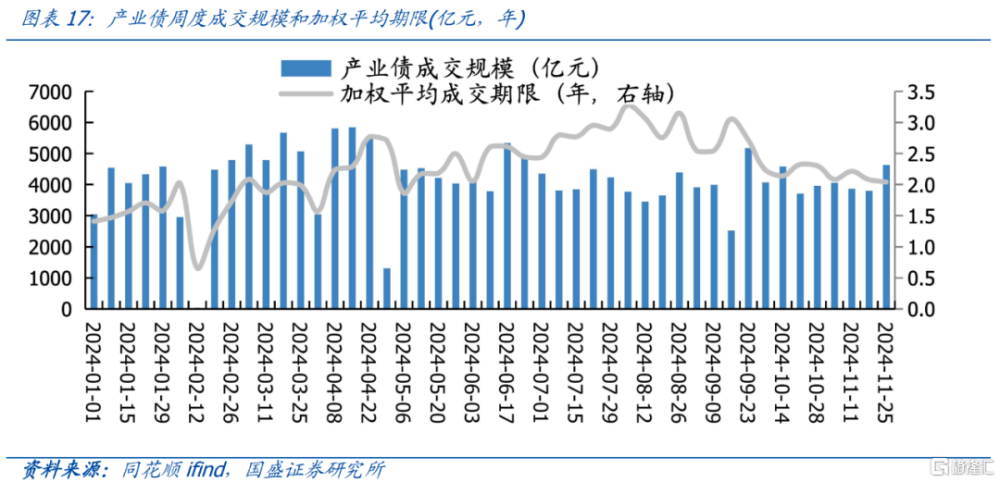

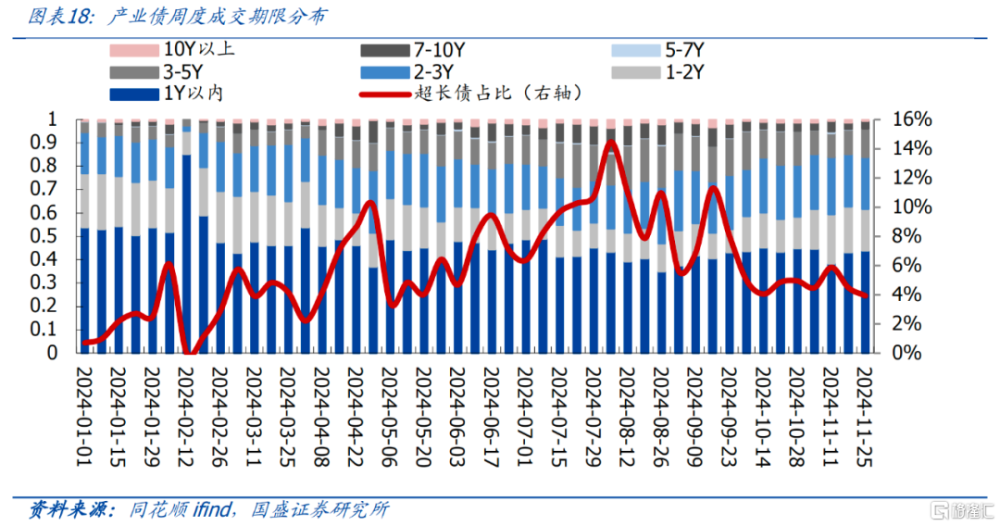

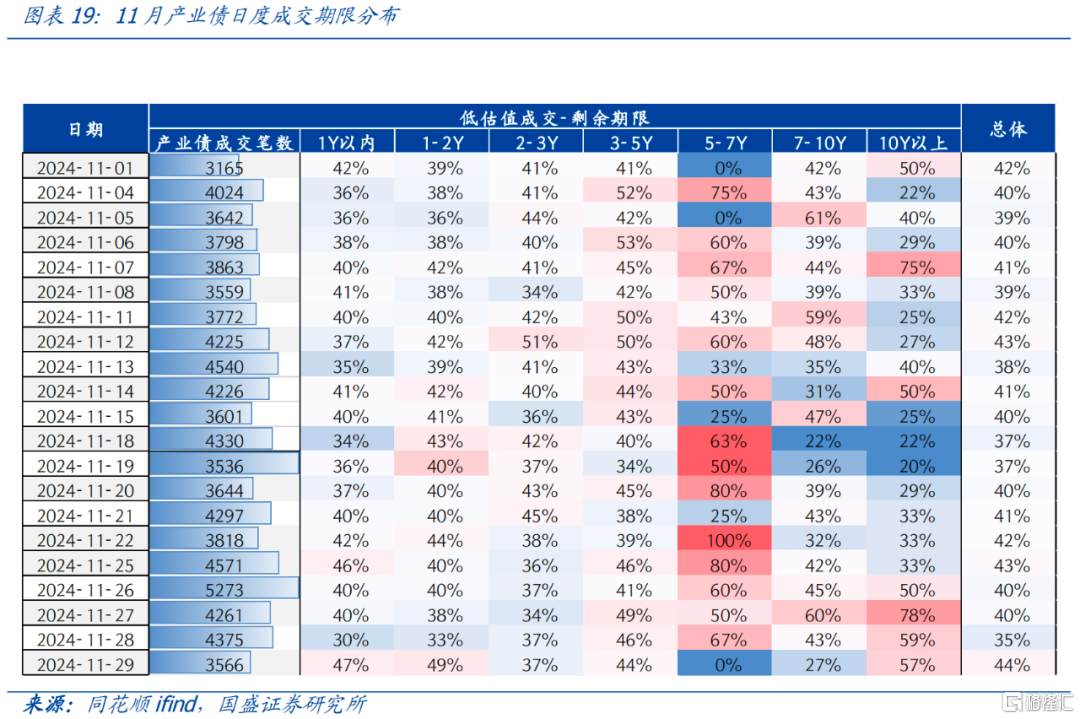

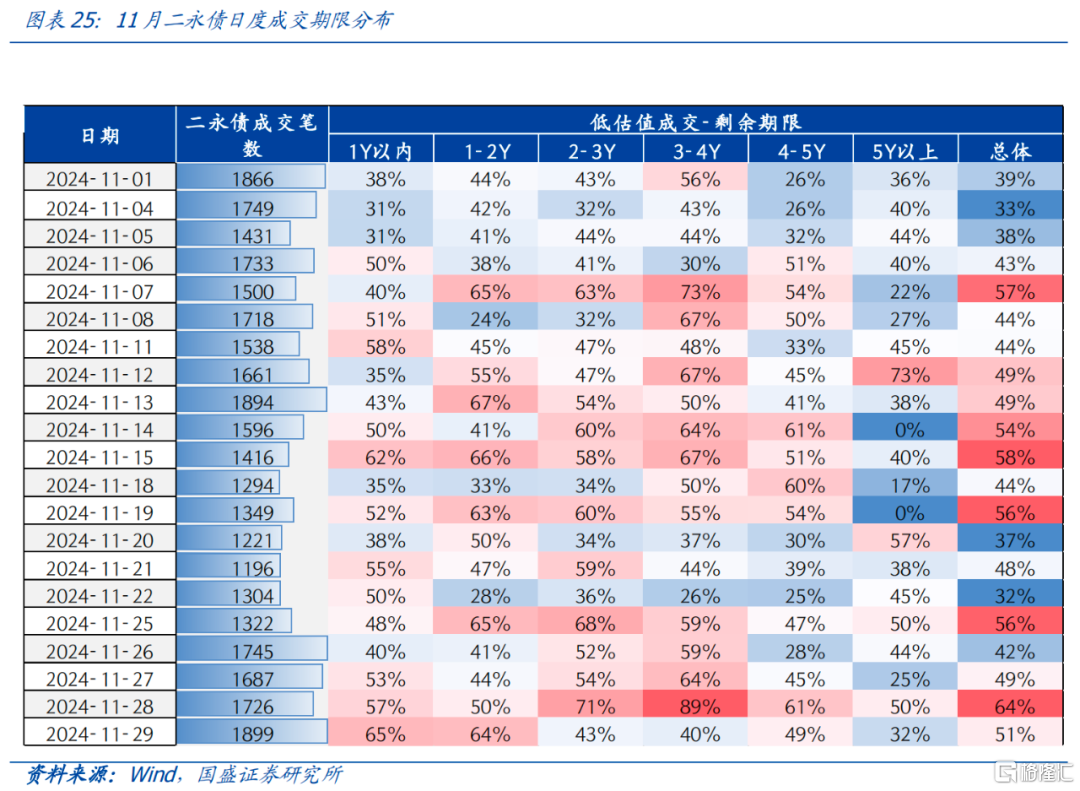

但超長信用債的快速下行,並未伴隨交易熱度和流動性的大幅回升。月末一周,超長債收益率加速下行。但無論是超長債的成交規模和佔比,還是低估值成交佔比,與6-8月均有較大差距。表明超長信用債的交易熱度也並未明顯恢復,流動性仍是隱憂。

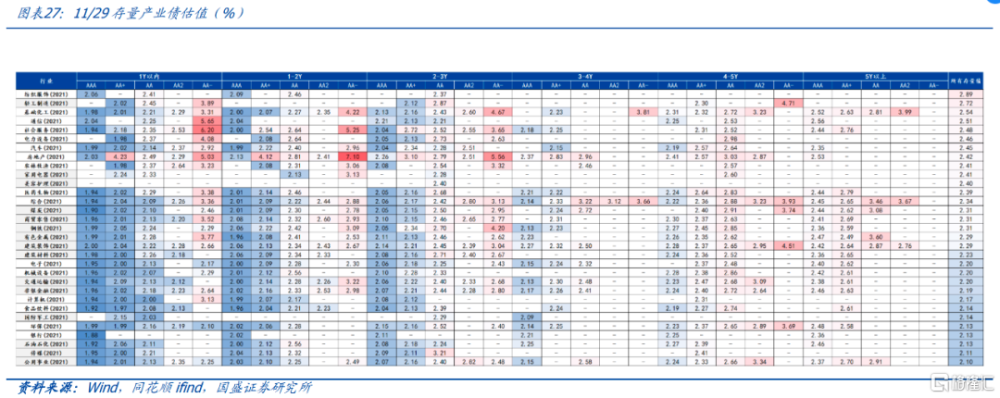

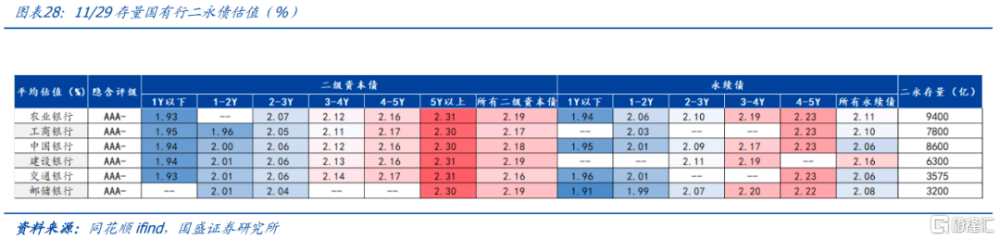

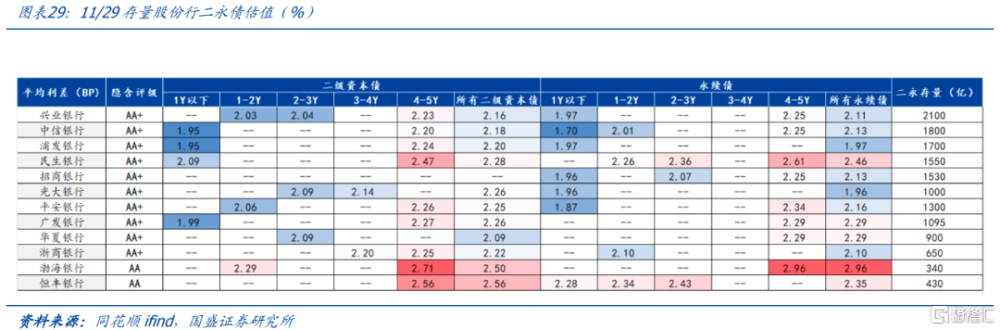

若把年內估值低點作爲阻力位,整體中長端下行空間更大。城投債方面,化債資金落地後,中短期、中高等級的城投債安全邊際進一步強化,距離年內低點差距不大。考慮到化債計劃安排到2028年,3年以內的城投債政策風險較低,3Y AA(2)、1Y AA-當前估值分別爲2.37%、2.35%,距前低分別還有24bp、26bp的空間,建議關注。產業債方面,不同資質的估值分化明顯,短期、中高級估值非常接近年內低點,而隱含AA-各期限、隱含AA 5Y產業債估值距前低都超過40bp,不建議資質過度下沉,隱含AA 3Y的產業債離年內低點21bp,有一定性價比。二級資本債方面,隱含AA+ 5Y與年內低點差15bp,隱含AA 3Y和5Y與前低分別差14bp、20bp,可關注。

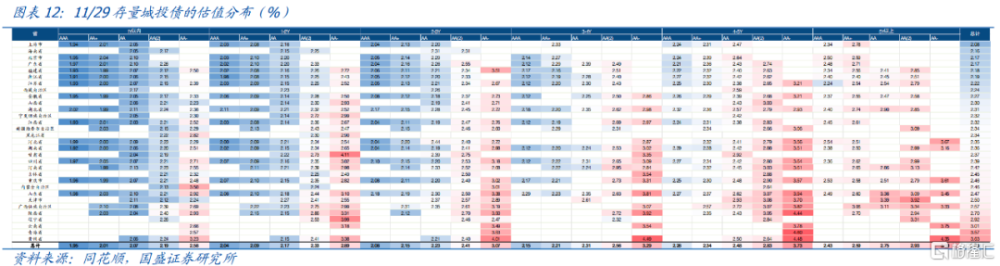

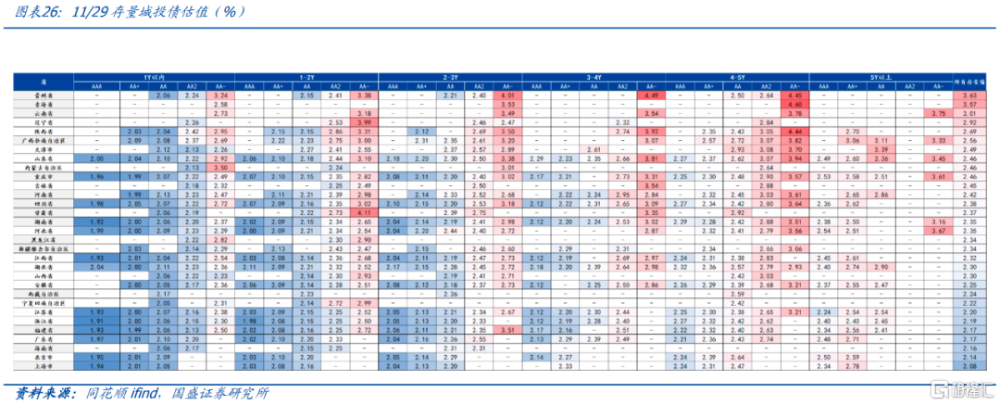

城投債具體來看,從11/29存量公募城投債的估值來看,如果目標收益率在2.5%左右,可挖掘福建、重慶、湖南1Y以內AA-的城投債,安徽、江蘇、天津1-2Y AA-的城投債,廣東、江西 、新疆、四川、天津2-3Y AA(2)的城投債;如果目前收益率在2.6%左右,建議期限拉長一些,可關注福建、湖南1-2Y AA-,新疆、江蘇2-3Y AA-。

12月搶配行情或延續,短端信用有望繼續下行,長端資本利得或更爲豐厚。一方面,隨着地方債發行高峰平穩度過,貨幣政策維持平穩寬松預期,中央經濟工作會議前,債市走強趨勢難以扭轉,另一方面,同業存款自律倡議下調可能成爲新的利率下行動力,後續理財、貨基等存在贖回同業存款,轉投其他資產可能。同業存款利率下調將帶動短端的下行和資金的寬松,且當前短端信用利差處於中高歷史分位數,而中長端信用債的空間也有望打开。考慮到當前超長信用債的流動性仍有瑕疵,交易盤謹慎參與。3年內城投債安全墊較厚,3-5年城投債需提高資質,建議限制在強區域主體。中央經濟工作會議前後,市場將交易政策預期及政策效果,關注調整出的機會。

2、11月信用債市場觀察

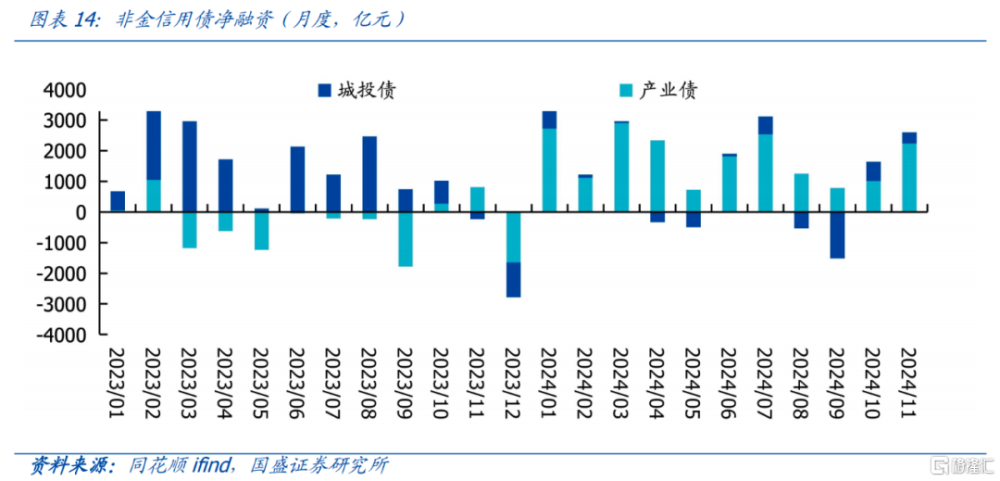

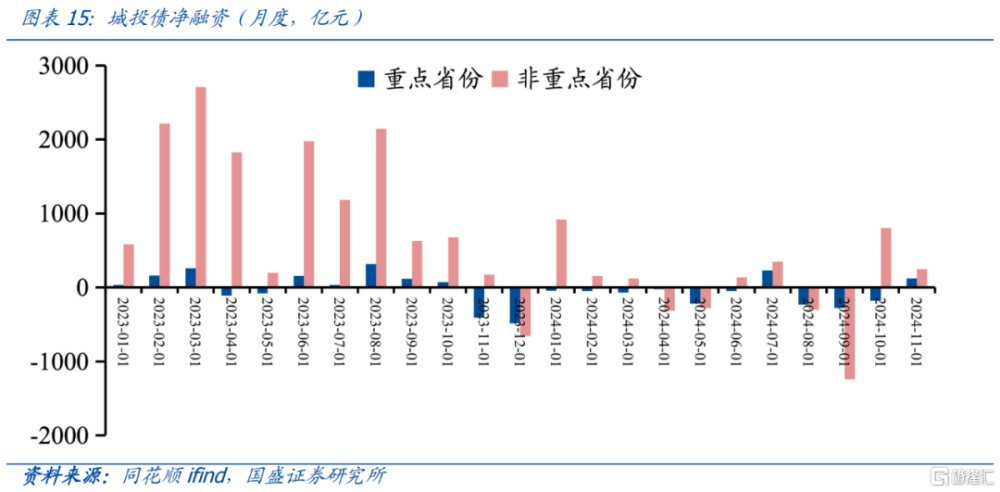

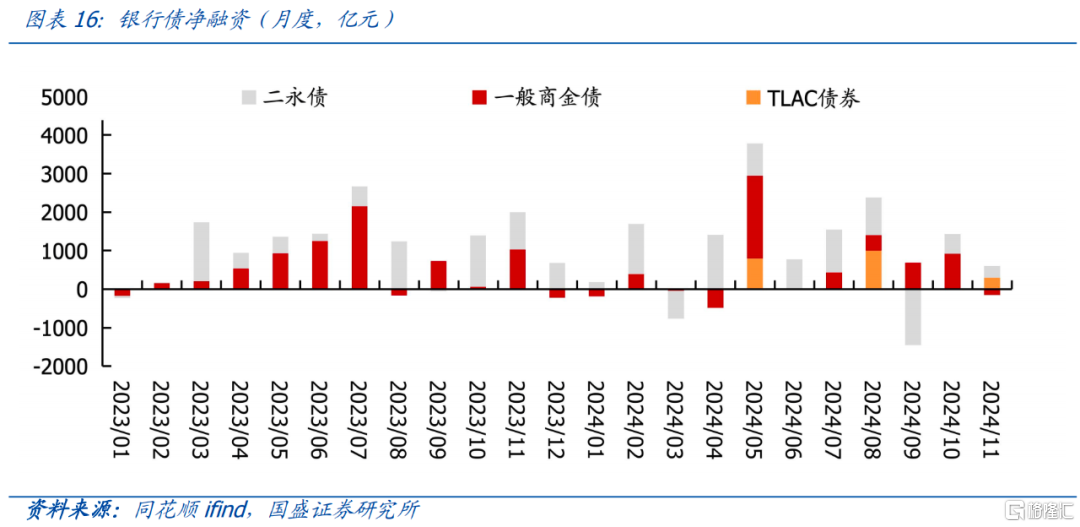

2.1一級市場:

2.2二級成交

2.2.1產業債:超長債成交佔比未明顯回升

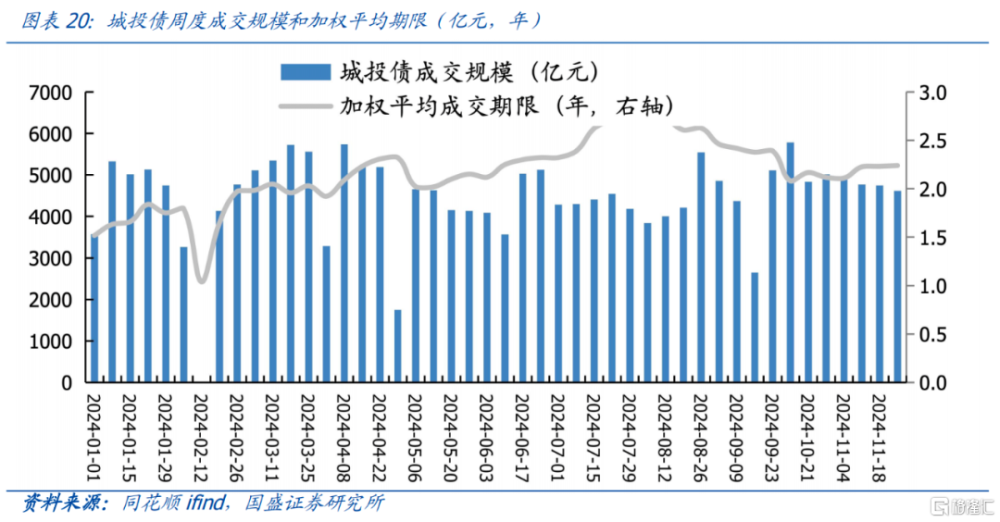

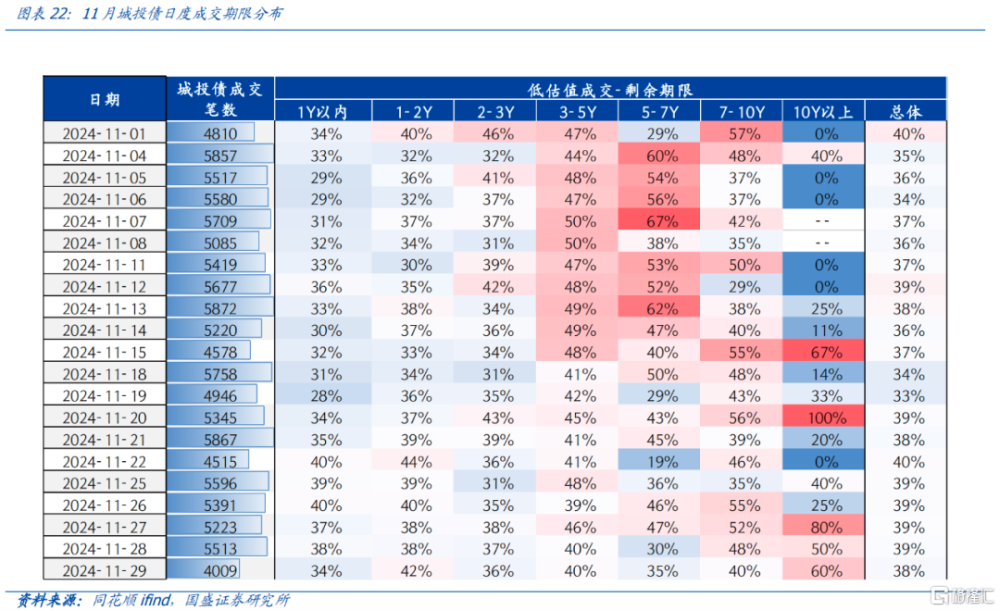

2.2.2城投債:成交久期小幅拉長

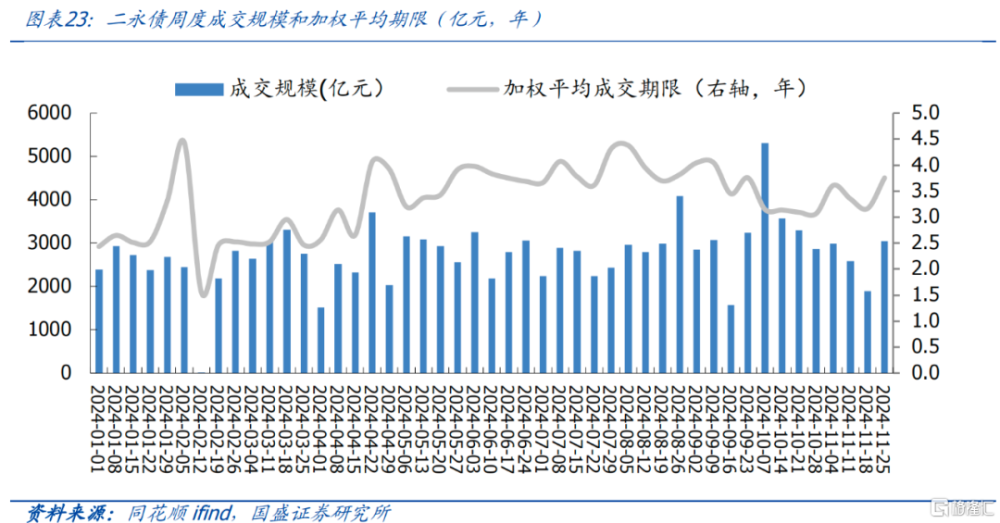

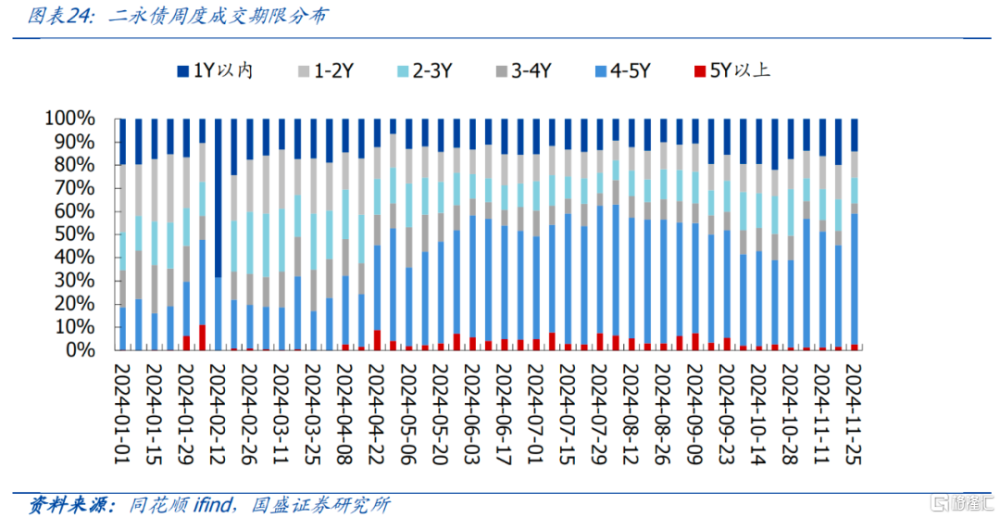

2.2.3二永債:月末成交規模及期限回升

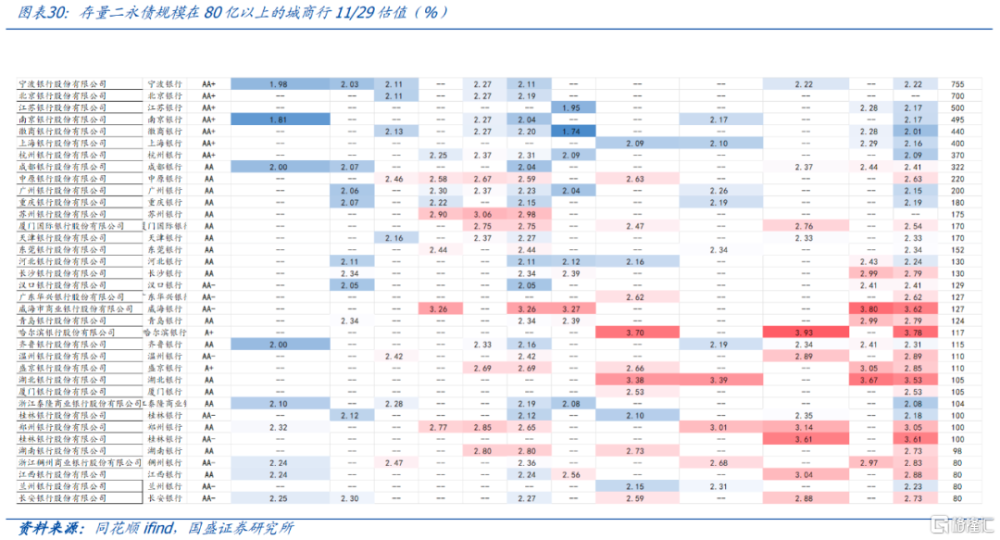

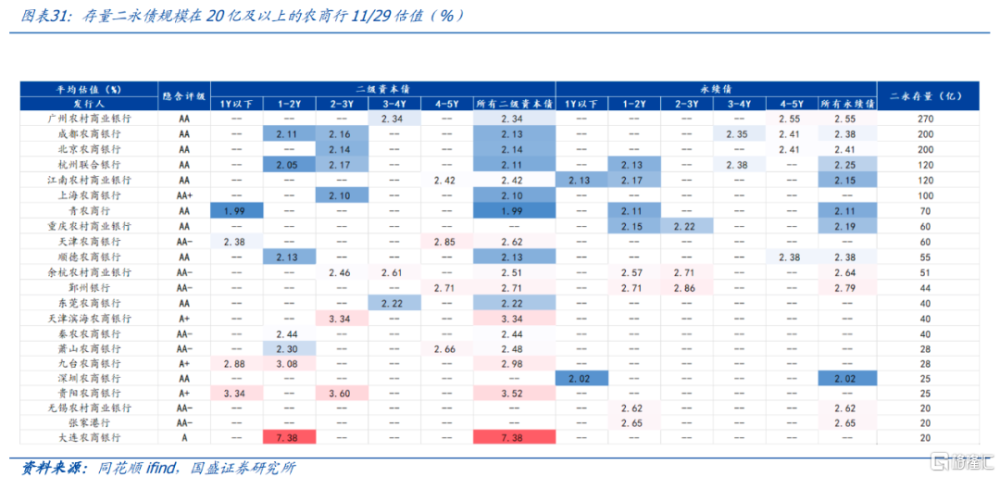

2.3存量信用債估值一覽

風險提示

政策變化超預期、數據統計口徑存在誤差、贖回負反饋超預期

注:本文節選自國盛證券研究所於2024年12月2日發布的研報《搶跑行情下,信用輪動的節奏——12月信用策略》,分析師:楊業偉 S0680520050001;王春囈S0680524110001

標題:搶跑行情下,信用輪動的節奏

地址:https://www.iknowplus.com/post/172384.html