新政一個月,哪些板塊依然賣不掉

這個標題聽起來有點掃興

畢竟隨着十月的結束,上海9.29新政頒布後的第一個月的二手市場成交以破兩萬套的成績順利收官

你能看到很多關於二手市場歡呼雀躍的新聞

但我們本着謹言慎行的優良傳統

試圖扒一扒有沒有新政依然沒有刺激到的板塊

有沒有在全市的二手房成交都上漲,甚至在這個十月可以算是火爆的市場情況下

成交量沒漲甚至反跌的板塊

先定個基調,因爲是新政滿月的分析,所以我們以環比9月二手的漲幅爲主要依據,從成交量的維度來分析

你會發現在這些隱祕的角落,背後的原因可能更值得探究

01

全市都在猛漲的情況下,有些板塊卻只是微漲

先看一下這個十月的二手房成交到底有多好

我們拿數據說話

至少在最近四個月,成交量是一騎絕塵的高

根據兔博士app數據,10月二手住宅成交套數爲20111套

這個數字環比9月上漲超過了54%

而落到每個板塊,也是一片欣欣向榮

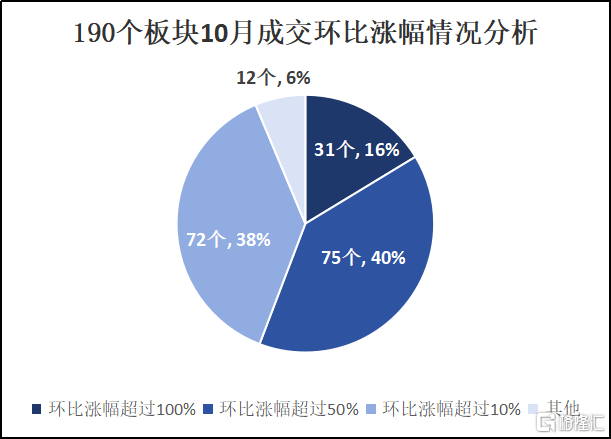

爲了防止單套數據波動引起的環比漲幅失真,我們把十月成交套數低於十套的板塊剔除,剩余190個板塊

在這190個板塊中,94%的板塊漲幅都在10%以上

甚至環比9月漲幅超過100%,也就是漲了足足一倍的板塊有31個

在這樣的大好形式下

竟然有些板塊漲幅不超過10%,甚至根本沒漲

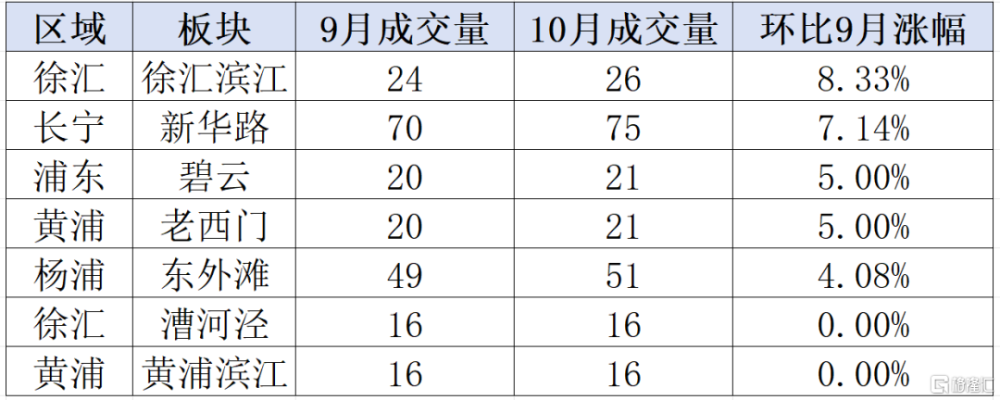

徐匯濱江的二手成交量只比9月多了2套,長寧新華路成交雖然漲了5套,但也不過是7.14%的漲幅

更不用說碧雲、老西門、東外灘,成交只多了一兩套

漕河涇和黃浦濱江直接就拿了和9月一樣的成績

這樣的漲幅毋庸置疑是墊底了

其實這七個板塊都不陌生,甚至算是內環熱門板塊了

當然,確實存在有些板塊成交就是很穩定的情況

不如橫向拉長,把時間再往前推幾個月,看看成交情況

果然有四個板塊的成交幾乎一直沒怎么變

比如浦東碧雲、黃浦老西門,都是非常成熟的板塊

7月到10月的成交量上下浮動在一兩套,穩定的驚人

再比如徐匯漕河涇和黃浦濱江

除了7月成交少一點,最近三個月成交量都是16套

其次,內環板塊的二手房供應就不算多,這是一個前提

比如漕河涇,作爲強產業板塊,住宅供應一直都不多

在周邊板塊供應都在三五百套的情況下,漕河涇在鏈家的掛牌只有77套

再其次,這些板塊的單價也不可能低

徐匯濱江和老西門的二手單價基本在每平13、14萬以上,黃浦濱江單價得每平11萬往上,碧雲、新華路、東外灘、漕河涇的二手單價也在每平8、9萬以上

那么除了這些原因之外,還有什么會影響到二手成交呢

於是,我再翻出9.29的新政,試圖找到一些端倪

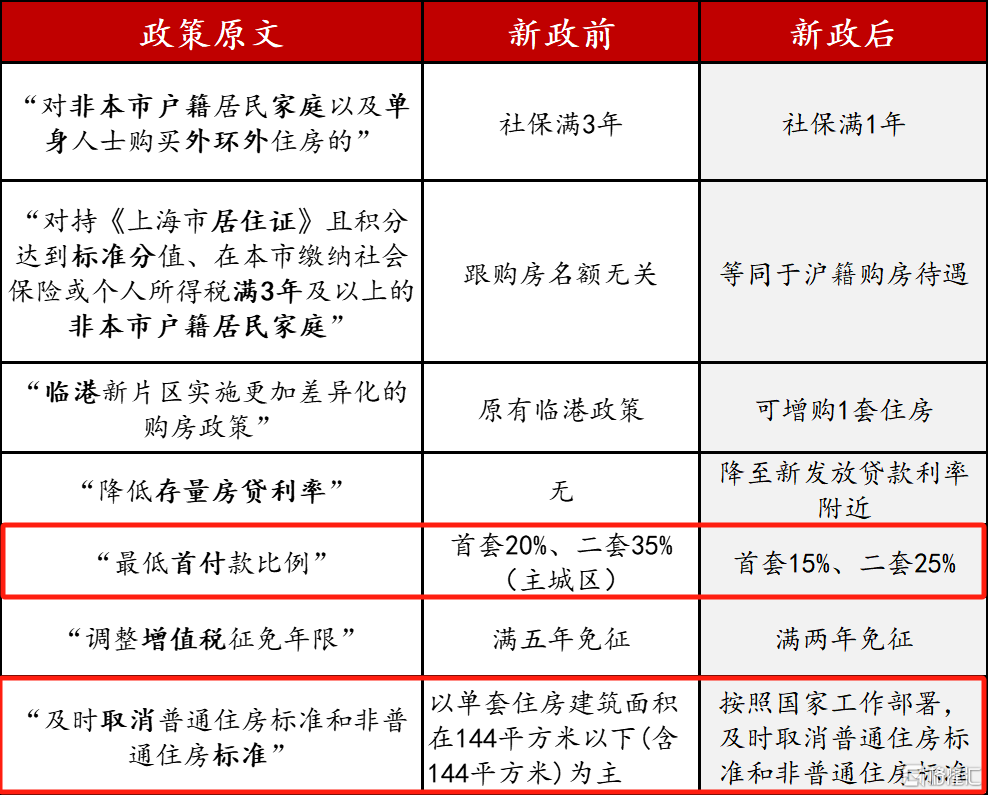

降首付比例,取消普宅面積限制意味着什么

意味着如果我想在市中心买個面積大點新房,一千萬的房子150萬的首付就夠了

新房的購买門檻降低了

甚至如果我是置換,我想賣掉手上的次新房,再重新換一套,滿二不滿五也完全可以免徵增值稅了

當新房的門檻降低,二手房市場漲幅不明顯也變得能理解了

那么這幾個板塊最近有沒有新房入市

當然有

徐匯濱江板塊的中海領邸從6月开始陸續推出530套房源並且全部售罄,在徐匯濱江這個板塊佔據了極大的購买力

楊浦東外灘上半年上新的樓盤更多,保利琅譽、瑞安翠湖濱江、縵雲上海

小三房、大平層、甚至別墅產品都有

對二手市場不可避免的會產生衝擊

02

那么有沒有在逆勢下跌的板塊呢

當然有

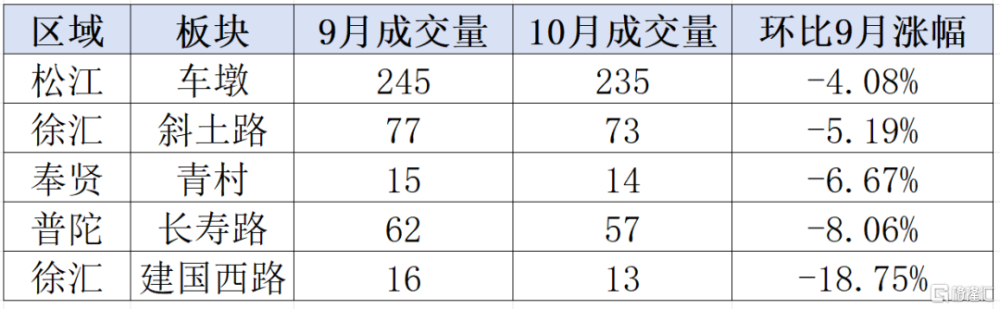

數據顯示,有5個板塊的成交量是在下跌的

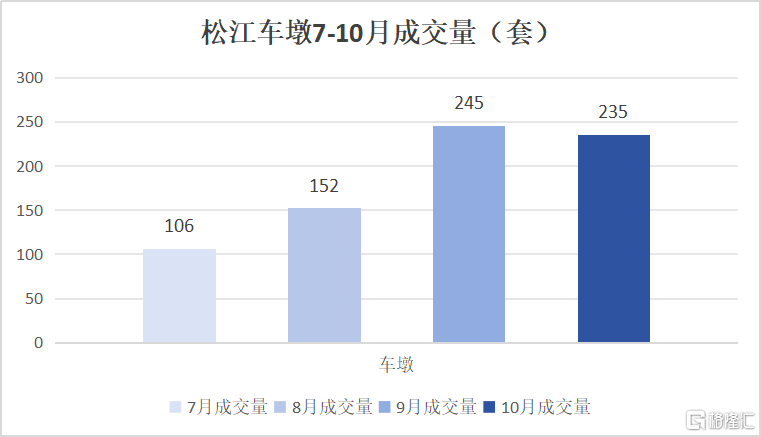

松江車墩在10月的成交比9月少了10套,不過好在基數夠大,9月10月成交都在二百多套,所以跌幅在4.08%

而徐匯建國西路,因爲基數少,成交少了3套,跌幅直接達18.75%

徐匯斜土路、奉賢青村和普陀長壽路跌幅都在5-8%之間

其實只看板塊的話,似乎沒什么規律

既有外環五大新城的奉賢、松江,也有內環的徐匯、普陀

成交量也既有超過二百多套的,也有十幾套的

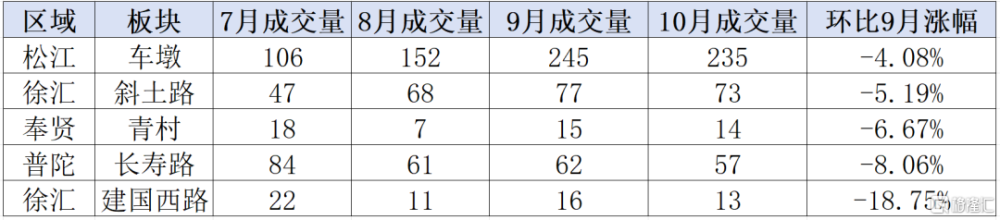

不如再把時間再往前推幾個月,看看成交情況

會發現有些板塊因爲9月上漲太多,所以新政相對刺激就不會這么明顯

內環板塊中

徐匯斜土路板塊只是10月相對9月的成交量來說算持平

其實相對7、8月來說,二手成交量還是上漲了一二十套

而徐匯的另一個板塊建國西路,也是在7月成交比較多,反而8、9、10月的成交都在十多套

長壽路板塊則從7月开始成交就一直在跌,新政也沒有明顯刺激到這個板塊的成交

另外兩個外環板塊

車墩作爲松江剛需的起步板塊之一,今年的成交在整個松江區一直名列前茅

所以車墩的成交上漲其實比新政开始的更早,9月趕上金九的好時候已經开始了一輪暴漲

10月屬於是在大幅提升的前提下和9月持平

奉賢青村板塊因爲本身就很小,屬於是不太有存在感的板塊,對它的成交量也不要太苛求了

如果分析只到這裏還不夠,關於板塊分析的顆粒度還能再細一點

03

所以這些板塊的成交到底跌在哪裏

我們來看看這些成交量不漲還跌的板塊裏,在售小區和二手房都是怎樣的

老實說,還真看到一些不爲人知的畫面

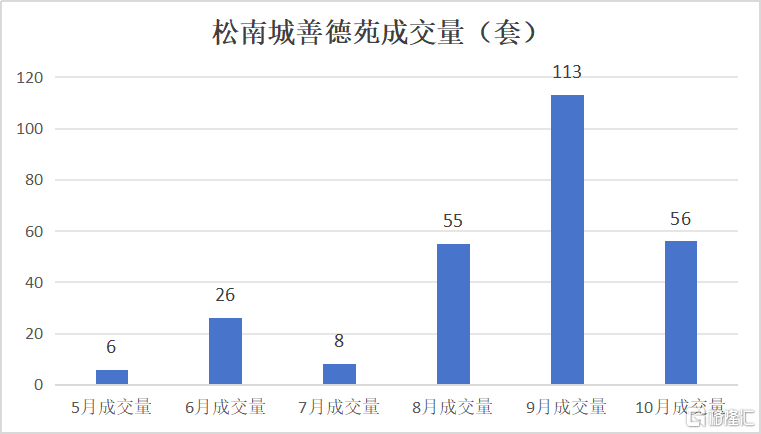

比如松江車墩,是受到單個小區成交量的影響

當我去查遍9月和10月成交的所有小區,不難發現一個成交量遙遙領先的小區

松南城善德苑,在9月成交量達到113套,而10月成交量爲56套

我們在5.27新政後的市場分析中就提到過,松江是6月成交最猛的區

其中松南城善德苑就榜上有名

這說明什么

說明松南城善德苑這個小區的成交量從6月就已經开始上漲了

這件事從圖表中看會更清晰

也就是說,松南城善德苑的成交量總體是上漲的,甚至在9月漲出了新記錄

那么在10月這個小區成交量56套,相比9月減少了57套,算是正常回落

而松江車墩整個板塊,10月成交相比9月成交就少了10套

也就是說,車墩作爲剛需性價比之選,其他小區的成交量甚至可能還漲了

因爲一個小區的變化而淪落到下跌板塊,對車墩來說算是個美麗的誤會

這件事如果不從小區的顆粒度來看,你根本不可能想得到

再說說內環,更多的還是因爲產品和市場不匹配

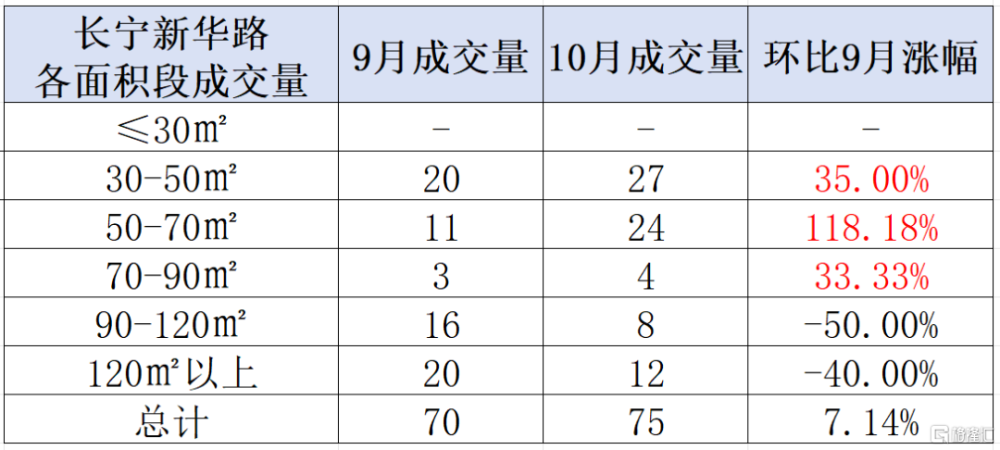

比如普陀長壽路老破大的產品力不足,長寧新華路的產品性價比不高

先說說普陀,這是一個比較魔幻的區,橫跨了上海市的內中外環,而長壽路板塊正好落在內環线內

可能是因爲一直以來的對長壽路板塊的刻板印象,雖在內環,價格卻比較親民

而且長壽路的小區戶型面積段更大,比較偏向是內環老破大的聚集地

事實上,長壽路10月的成交也是大戶型偏多

從面積分段的成交量漲幅很明顯能看出,70平以上的戶型成交在變多,而小戶型在減少

這和長壽路的市場特徵是吻合的

但其實對於老小區的大戶型,產品競爭力的要求只會更高

我們來看看長壽路板塊成交還算比較多的幾個小區

長壽路某小區,房齡25年左右

根據兔博士app數據,10月這個小區成交了4套二手房

其中之一就有這套107平的2房

可以看出戶型的產品力確實比較一般,在如今107平的新房做到比較舒適的三房都沒問題的情況下

這裏只做到兩房,而且只有一個臥室朝南

產品力明顯不夠

而另一個內環板塊也面臨相似的問題

長寧新華路,只不過新華路是以小戶型居多

從10月成交量也能看出來,70平以下的二手房更受歡迎

很現實的一個原因是,新華路不僅單價不算低,小區房齡也會更老一點

35年房齡以上的小區並不在少數

鏈家網顯示,在新華路板塊成交量還不錯的某老小區,一字型小戶型出現的頻率頗高

甚至10月成交的幾乎都是這個戶型

雖然環境是加分項,但自住起來還是性價比不高

所以無論是老破小還是老破大,終究還是會落到居住的本質

大家都會在可以選擇的範圍內,選擇更舒適的房子

04

說了這么多,其實還是落在兩件事上

第一,是每次調控都是有效的,我說這句話不是放在一個長期的背景下,就只針對調控後的第一個月來說,一定會產生效果

成交量的上漲也證明了這一點

但是這一個月之後呢

長期來看,市場還是會均值回歸

這也是我要說的第二點

政策帶來的熱度會持續多久尚未可知,但市場有它明察秋毫的能力

所以你會發現新房好的產品力會乘上政策的東風出現日清盤

而沒有新房供應的板塊,也會因爲一直以來的發展成熟,讓二手房的成交幾乎不受政策影響超前的穩定

還是那句話,在這個愈發穩定的市場環境下

希望大家都能做出最優的決定

標題:新政一個月,哪些板塊依然賣不掉

地址:https://www.iknowplus.com/post/166260.html