特朗普2.0對日本資產有何影響?

結論:特朗普1.0時期的日本各類資產來看,日元匯率僅在首月貶值,此後相較美元趨勢性緩步升值;日債利率受美債影響較大先上行後下行;日本股票表現落後於美股但領先於歐股。在特朗普2.0時期,中金認爲日本央行或繼續加息、日本長端利率繼續受美國長端利率影響、日元匯率或並非一路走弱、日股受多重因素影響,關稅影響或有限,利率上行利好銀行、保險行業,能源價格下行利好電力、煤氣行業。

特朗普1.0的復盤:日元先貶後升、日股先漲後平、日債利率先上後下

以2016年與2020年的美國總統選舉日作爲節點,復盤了在此期間的各類日本相關資產的走勢。總體而言,在前兩年(2016年11月-2018年11月)市場環境偏Risk on(日元維持在弱方、日股上行、日債利率高位);相反,在後兩年(2018年11月-2020年11月)市場環境偏Risk off(日元升值、日股持平、日債利率下行)。

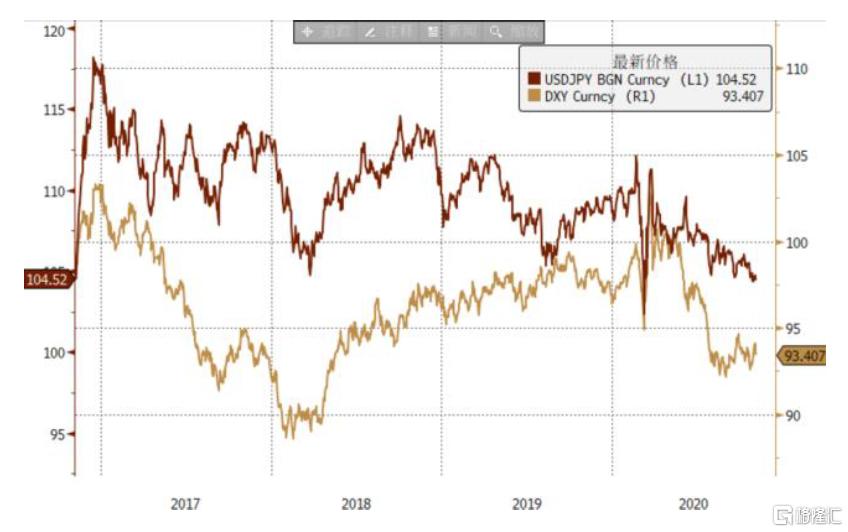

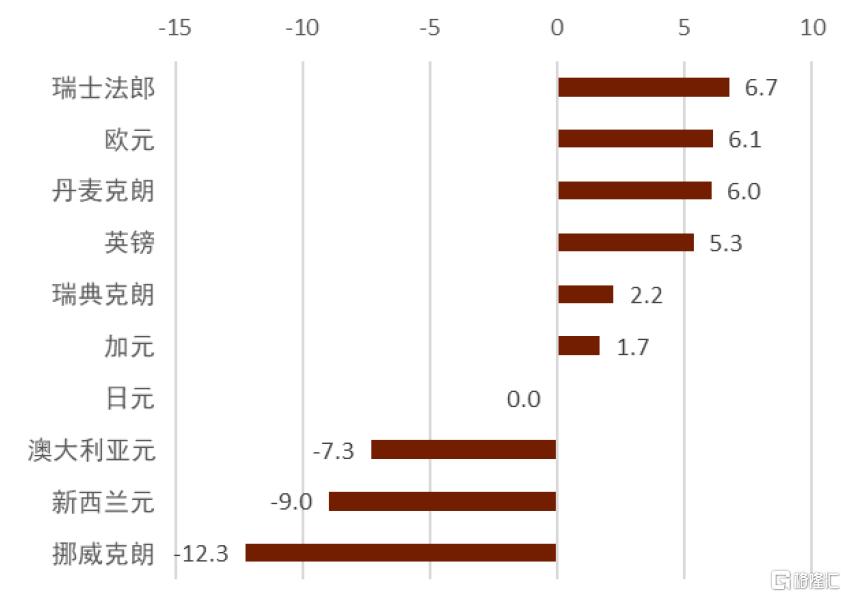

► 日元匯率:特朗普1.0時期,日元的貶值趨勢僅發生於首月(2016年11月至12月),從此往後的3年多時間裏日元相較美元則开啓趨勢性升值,美元指數在特朗普1.0時期也並未出現持續走強的趨勢(圖表1)。彼時美日匯率的波動區間約在100-120,2016年11月至2018年11月期間美日匯率長期在110-120的區間內,屬於弱日元區間;2018年11月至2020年11月期間美日匯率受貿易摩擦、疫情等風險事件的影響長期處於100-110的區間內,屬於強日元區間。整體來看,在特朗普1.0時期,日元相較美元基本持平,在G10貨幣中排名第6(圖表2)。

圖表1:特朗普1.0時期美日匯率與美元指數的走勢

注:中金定義特朗普1.0時期爲2016年11月8日至2020年11月3日資料來源:彭博資訊,中金公司研究部

圖表2:特朗普1.0時期G10貨幣相較美元的變化率(%)

注:中金定義特朗普1.0時期爲2016年11月8日至2020年11月3日資料來源:彭博資訊,中金公司研究部

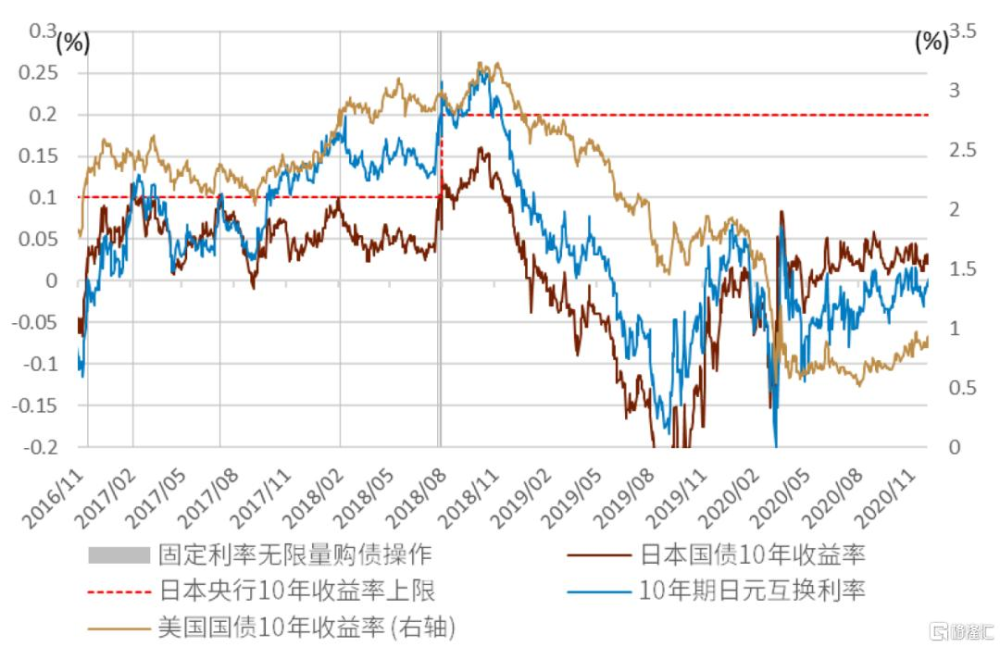

► 日債利率:特朗普2016年當選後帶來了美債利率的明顯上行,由於發達國家債券利率之間存在較高正相關,在此背景下日本10年利率也出現明顯提高,由選舉前的-0.07上行至0.1%附近,並一度觸及日本央行當時收益率曲线控制政策(YCC)背景下所設的0.1%利率上限,進而日本央行於16年11月、17年2月分別實施了固定利率操作從而遏制利率上行(圖表6)。但2018-2019年期間,日本10年利率受美國10年利率下行而出現下行。

圖表6:特朗普1.0時期日債利率的走勢

注:中金定義特朗普1.0時期爲2016年11月8日至2020年11月3日資料來源:彭博資訊,中金公司研究部

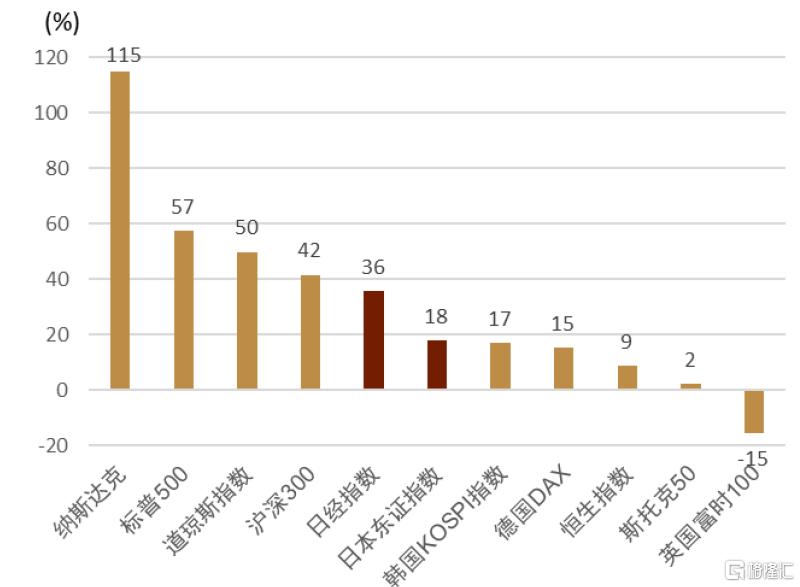

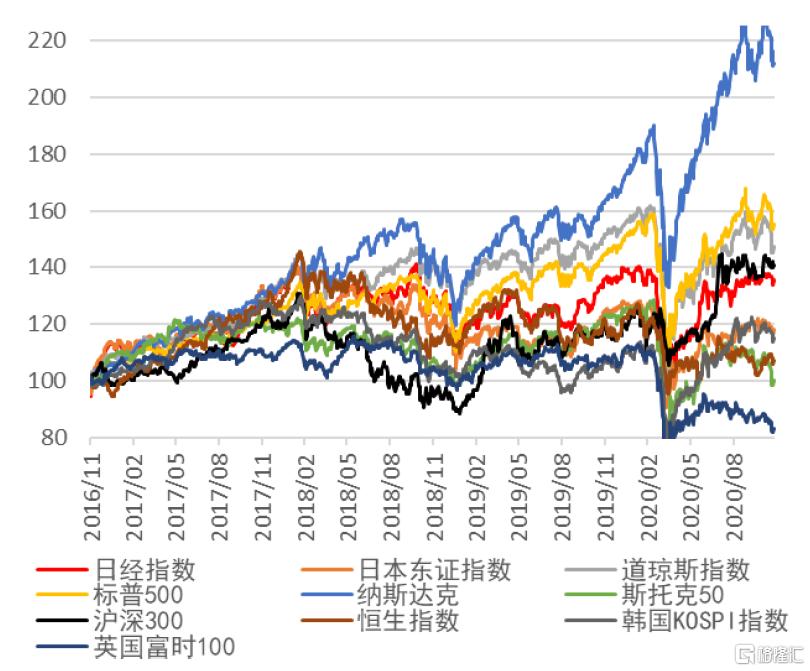

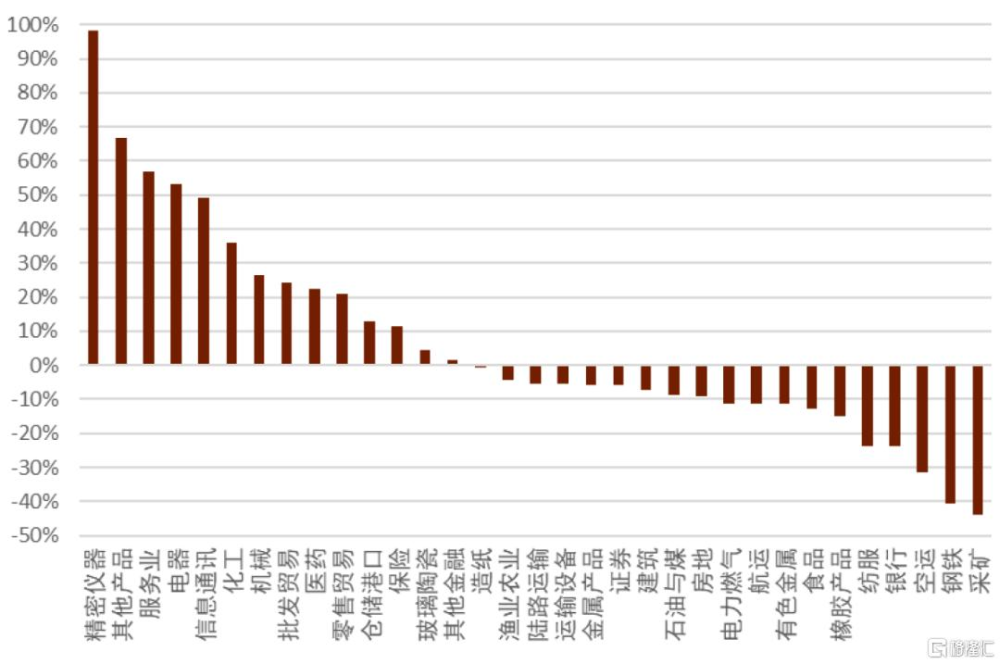

► 日本股票:特朗普1.0時期,日股整體繼續處於上升趨勢,日經指數與東證指數分別上漲36%、18%,同全球主要股指相比落後美股(納斯達克:+115%、標普500:+57%、道瓊斯指數:+50%)與滬深300(+42%),但領先於韓股(+17%)、歐股、港股(+9%)等(圖表3)。此外,由於特朗普1.0的最後數月,資本市場受疫情影響較大,截至2019年末來看,日經指數表現出色,僅次於美國三大股指(圖表4)。日股行業方面,精密儀器、電器、化工、機械等外向型制造業的表現相對好於食品、銀行等內需行業(圖表5),中金發現該特徵在美股中也存在,納斯達克明顯好於道瓊斯指數。

圖表3:特朗普1.0時期主要股指的變化幅度

注:中金定義特朗普1.0時期爲2016年11月8日至2020年11月3日、本幣計價資料來源:彭博資訊,中金公司研究部

圖表4:特朗普1.0時期主要股指的走勢

注:2016年11月7日=100,本幣計價資料來源:彭博資訊,中金公司研究部

圖表5:特朗普1.0時期日股各行業的表現排名

注:中金定義特朗普1.0時期爲2016年11月8日至2020年11月3日資料來源:彭博資訊,中金公司研究部

特朗普2.0對日本資產的影響:日本央行或繼續正常化、日元未必能持續貶值、日股受多重因素影響

截至目前特朗普的相關政策中並未直接提及日本,中金認爲日本相關事務或在特朗普的一系列政策優先級中排名靠後,因此,日本或並非特朗普政策的“主要矛盾”,比起直接影響,日本的資本市場或更多是受到間接影響。

► 日本央行貨幣政策:特朗普相關政策有助於美國通脹上行,市場對美聯儲未來降息次數的預期有所減少,在此背景下中金認爲或有助於日本央行今後貨幣政策正常化走得更遠。此外,中金之前提出過日本央行的貨幣政策決策當中或存在“匯率決定論”的觀點(詳情參考《中金看日銀#52:24年10月會議回顧-維持不變、保留未來加息可能性》),短期內“特朗普交易”帶來美元走強,目前美日匯率處於152附近,今後日元若進一步明顯貶值則會加大日本央行在12月會議中加息的可能性。

► 日本利率:“特朗普交易”對美國利率的影響主要反映於美國長端利率的上行,而由於發達國家的債券之間存在較高的正相關關系,在此背景下日本的長端利率也會面臨明顯的上行壓力。特朗普1.0時期日本央行還在實施收益率曲线控制政策,因此日債長端利率上行幅度有限,但是目前日本央行已經結束了對收益率曲线的管控,中金認爲今後日本長端利率或更加受美國長端利率的影響。

► 日元匯率:衆多投資者認爲從經濟層面來看“特朗普交易”的影響是美國利率上行,美國同他國息差拉大,呈現出強美元的特徵,中金認爲短期內的確是這種結果,但是長期或並非如此。如上文對特朗普1.0時期的回顧,美元在此期間並非一路持續走強(圖表1)。同時在政治層面特朗普表達的是對弱美元的偏好[1],同時也表達了對過度貶值的日元的擔憂。2016年的總統競選時特朗普就多次表達過[2]“日本政府誘導日元貶值、日本依賴於日元貶值”的觀點,2024年7月特朗普接受Bloomberg採訪表示[3]“強美元、弱日元是一個大問題”。因此中金認爲中長期來看需要同時考慮經濟層面與政治層面對匯率的影響。

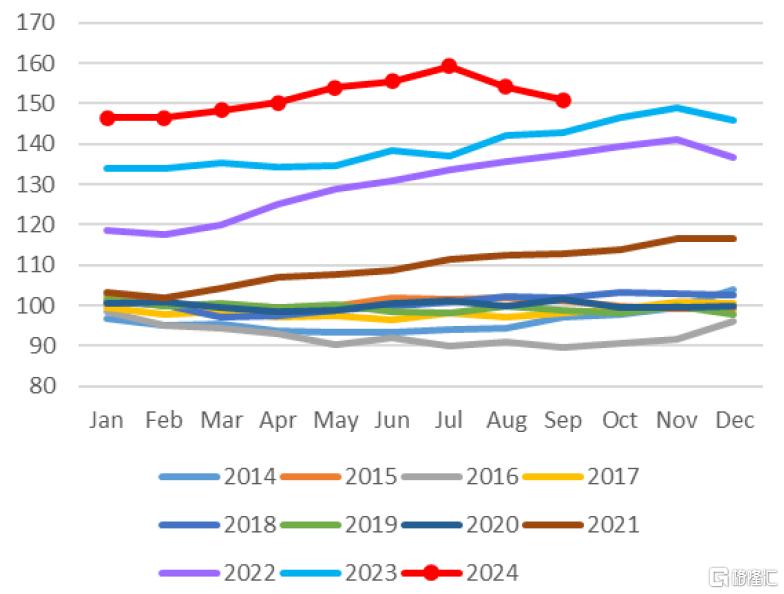

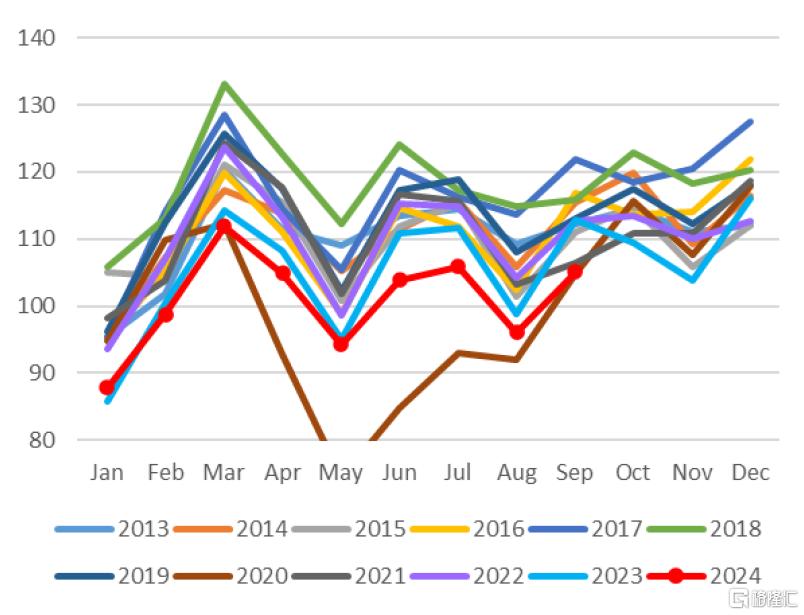

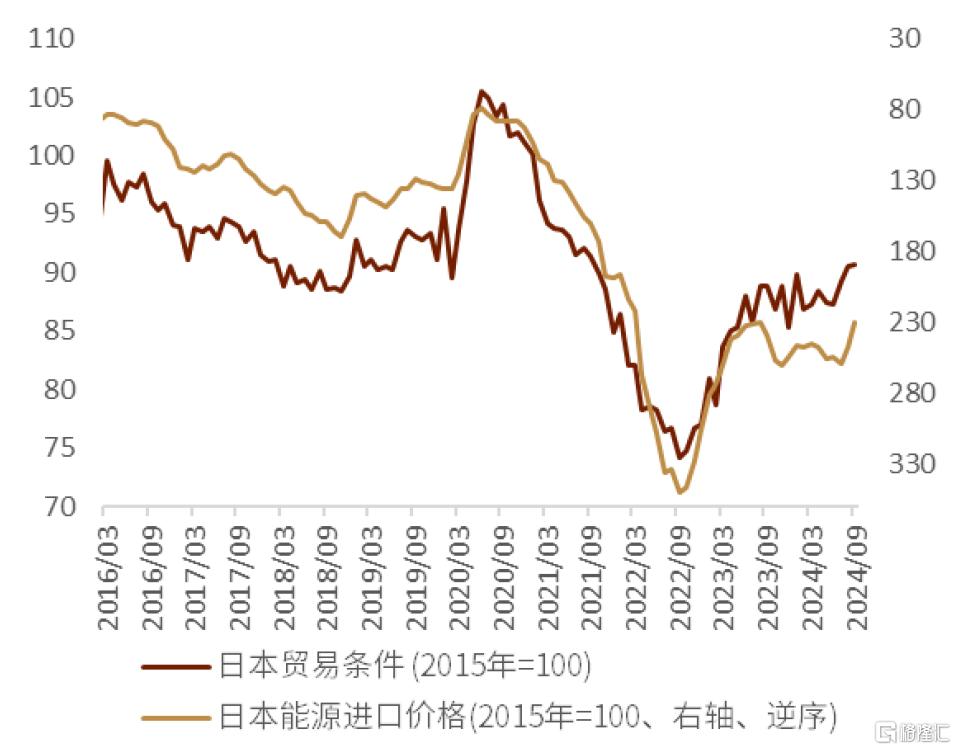

► 日本股票:特朗普所主張的“美國第一”的背景下,在政策層面中金認爲日股所受到的利好大概率或少於美股。具體影響來看,關稅角度:特朗普的政策主張表示對美國的所有進口產品額外徵收10~20%的關稅[4],相關關稅的提升在邊際上利空日本的出口,但是中金認爲利空的幅度或有限。日本的貿易結構已經發生了明顯的變化,長期以來日本企業積極出海,在海外的當地生產比率較高(詳情參考《國別研究系列之日本篇#2:迎來歷史拐點的日本經濟》)。目前日本的對外銷售的基本格局是“中低附加價值產品在海外當地生產銷售、高附加價值產品在日本生產並出口海外”,由於出口商品的附加價值較大,技術含量更高,因此對價格並不敏感,過去數年日本的出口一直都呈現了“數量不變、持續漲價”的特徵(圖表7、圖表8)。但是特朗普的政策中也表示將對墨西哥生產的進口車額外徵收100~200%的關稅[5],該政策若能實施則會給部分在墨西哥生產並出口美國的日本車企帶去負面影響。中美關系角度:特朗普執政下中美關系的變化爲投資者的關心之一,日本有較多企業對中國、對美國業務敞口較大,相關企業也有可能受到相關影響。利率角度:美債利率上行帶動日債利率上行的背景下對利率敏感的行業或邊際受到一定影響,銀行、保險行業或從中收益,地產行業或受到一定負面影響。能源價格角度:特朗普的政策或有助於能源價格下行,由於日本能源自給率僅爲13%[6],因此能源價格的下行有助於日本貿易條件的改善(圖表9),有助於日本企業的利潤增加,行業來看有利於電力、煤氣行業。

圖表7:日本出口價格指數

注:2020年=100資料來源:日本財務省,中金公司研究部

圖表8:日本出口數量指數

注:2020年=100資料來源:日本財務省,中金公司研究部

圖表9:日本貿易條件與能源進口價格的走勢

資料來源:日本財務省,中金公司研究部

注:本文摘自中金2024年11月11日已經發布的《特朗普2.0對日本資產的影響》,分析師:丁瑞S0080523120007 ;楊鑫S0080511080003 ;陳健恆 S0080511030011 ;李劉陽S0080523110005 ;魏儒鏑S0080522080005 ;施傑 S0080123040056

標題:特朗普2.0對日本資產有何影響?

地址:https://www.iknowplus.com/post/165645.html