信達策略:資金短期平衡,靜待增量資金

核心結論

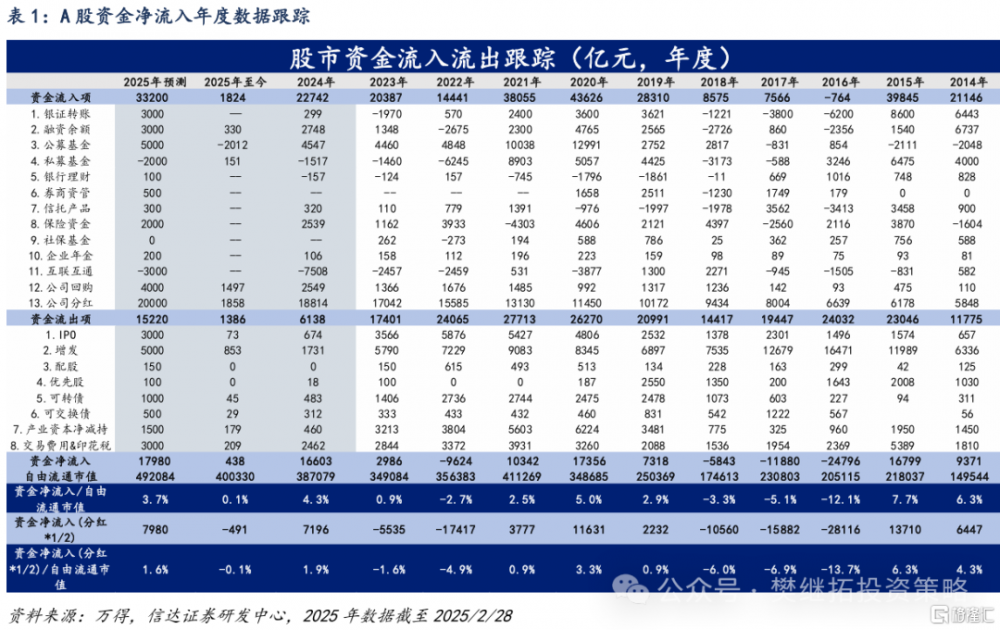

2025年以來資金面整體平衡。據我們的不完全統計,2025年1-2月以來A股資金小幅淨流入438億元,資金淨流入額佔自由流通市值的比例爲0.1%,較2024年全年4.3%的比例有所下降。此外如果計算剔除私募基金與保險的資金淨流入匯總情況,資金淨流入額佔自由流通市值的比例約爲0.07%,2025年以來資金面整體平衡。從各分項數據來看,2025年以來不同資金數據分化。融資余額繼續回升達到歷史高位,私募基金有小幅補倉,公司回購和分紅仍然保持不錯的增長,但主動權益型基金份額和ETF基金份額均有不同程度的下降。資金流出項相對平穩。

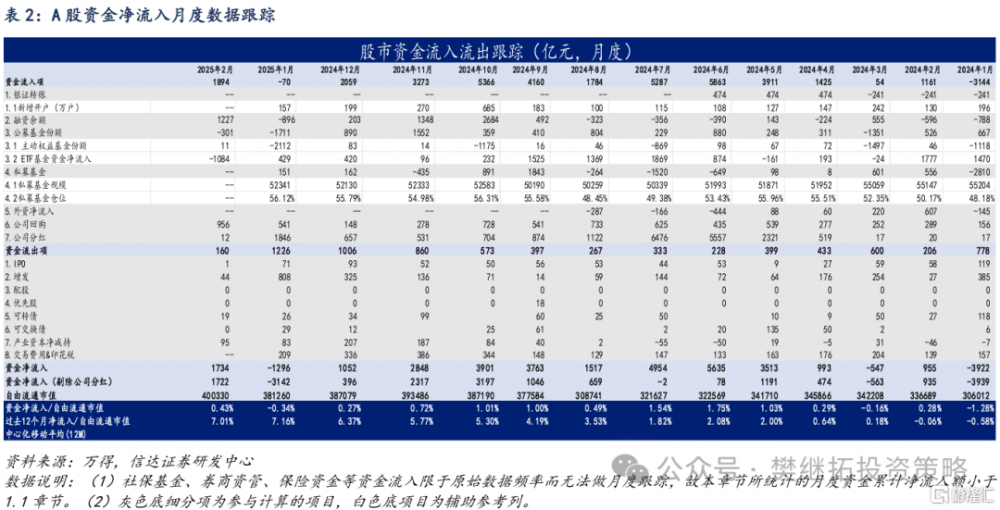

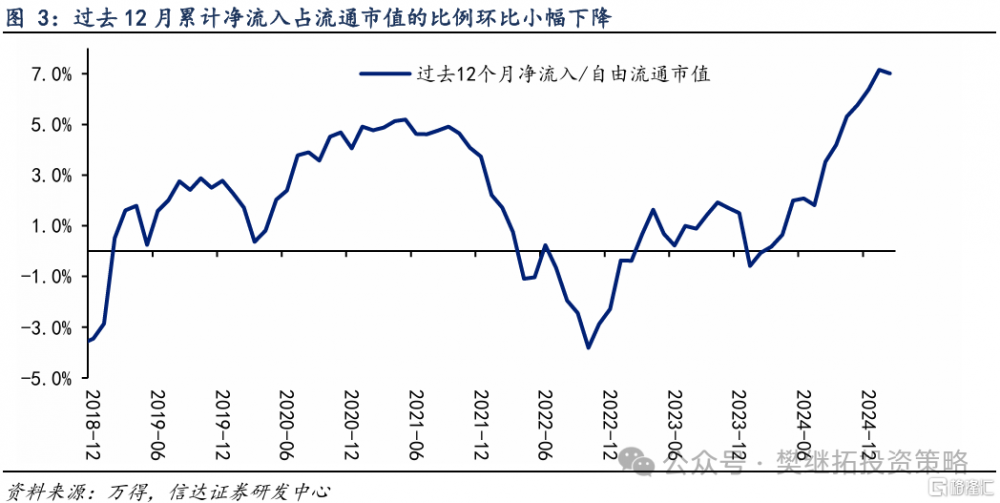

2025年2月A股資金轉爲淨流入。2025年2月,A股月度資金淨流入佔流通市值的比例爲0.43%,較2025年1月的-0.34%環比回升0.77個百分點。但由於2025年2月A股自由流通市值有所回升,因此截至2025年2月過去12個月累計淨流入佔自由流通市值的比例爲7.01%,較2024年1月的7.16%環比下降。

融資余額2024年2月再次回升至高位。融資余額方面,2025年2月融資余額環比增加1226.52億元(前值爲減少895.96億元)。2025年1月融資余額下降後,2月再次回升至高位。

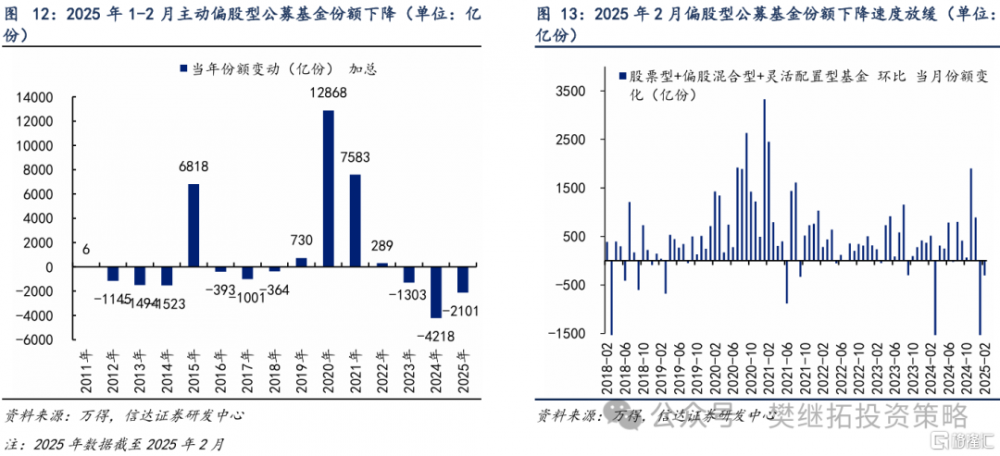

公募基金份額下降,股票型ETF轉爲淨流出。從年度數據來看,2025年1-2月,主動偏股型公募基金份額較2024年末繼續下降2101億份。從月度數據來看,2025年2月主動偏股型基金份額較2025年1月小幅上升11億份。但如果同時考慮ETF份額的變動,偏股型公募基金份額總體下降300.88億份,較2025年1月下降幅度有所減少。2025年2月股票型ETF基金淨流出1084.49億元。

上市公司回購、分紅仍然偏強,產業資本淨減持規模處於歷史低位。1)從月度數據來看,上市公司2025年2月的回購金額爲956.43億元,2月回購金額再創新高。2)2025年1月上市公司分紅超季節性偏強,2025年2月上市公司分紅金額爲12.08億元,較2025年1月減少,但符合季節性。分紅率仍處於歷史高位。3)從月度數據來看,上市公司2025年2月的減持規模爲95.15億元,與2025年1月相比略有增加,但整體仍處於歷史較低水平。

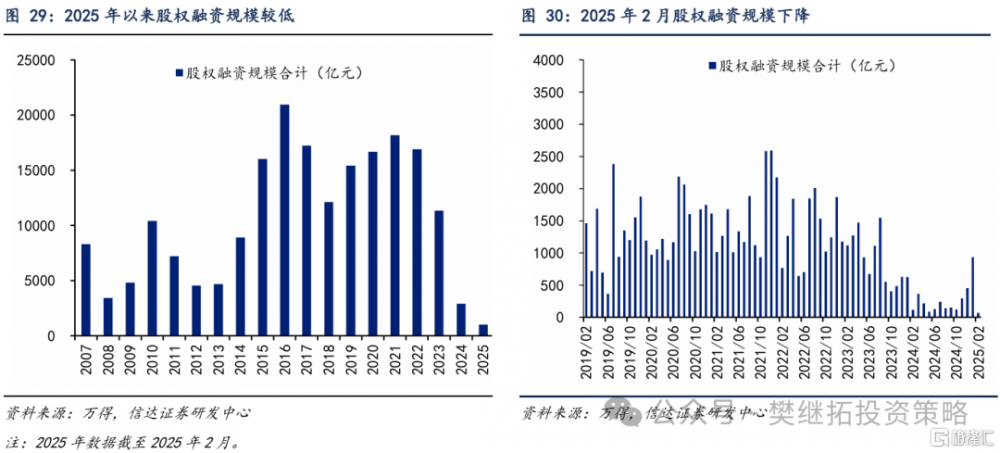

股權融資規模仍處於歷史低位水平。2025年2月的股權融資規模爲64.77億元,較2025年1月下降。年度數據方面,2025年1-2月股權融資規模爲998.77億元,月均融資規模較2024年提升,但仍處於歷史低位水平。

正 文

1、總覽:2025年以來資金面整體平衡

1.1 年度層面上,2025年以來資金面整體平衡

據我們的不完全統計,2025年1-2月以來A股資金小幅淨流入438億元,資金淨流入額佔自由流通市值的比例爲0.1%,較2024年全年4.3%的比例有所下降。此外考慮到私募基金、保險、公募基金等資金流入項可能存在重復計算,我們計算剔除私募基金與保險的資金淨流入匯總情況,資金淨流入額佔自由流通市值的比例約爲0.07%,2025年以來資金面整體平衡。

從各分項數據來看,2025年以來資金面數據分化。融資余額繼續回升達到歷史高位,私募基金有小幅補倉,公司回購和分紅仍然保持不錯的增長,但主動權益型基金份額和ETF基金份額均有不同程度的下降。資金流出項相對平穩。

1.2 月度層面上,2025年2月資金轉爲淨流入

2025年1月A股月度資金曾出現淨流出,2025年2月,A股月度資金淨流入佔流通市值的比例爲0.43%,較2025年1月的-0.34%環比回升0.77個百分點。但由於2025年2月A股自由流通市值有所回升,因此截至2025年2月過去12個月累計淨流入佔自由流通市值的比例爲7.01%,較2024年1月的7.16%環比下降0.15個百分點。

從分項上來看,2025年2月A股資金重新轉爲淨流入,主要原因是融資余額有所回升,公募基金份額雖然仍在下降,但下降速度較1月減慢。1)融資余額方面,截至2025年2月融資余額環比增加1227億元,再次回到歷史高位水平。2)主動權益基金份額小幅回升,ETF基金淨流出增加。3)公司回購金額保持較高的增長,公司分紅1月超季節性偏強,2月較符合季節性規律。

1.3 A股資金流入及流出分項的關鍵變化匯總

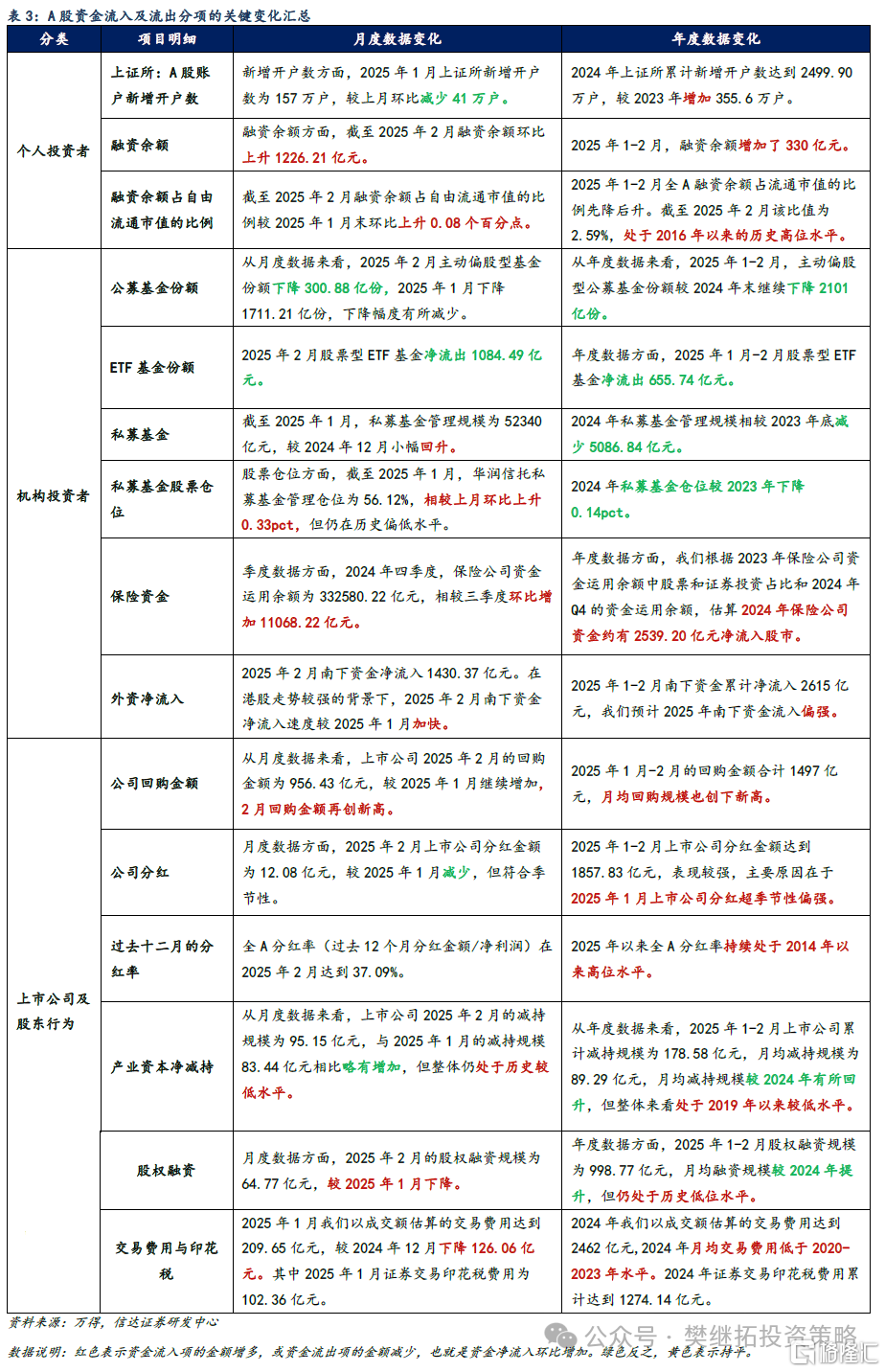

2、2025年1月新增开戶數回落到低位水平

新增开戶數方面,2025年1月上證所新增开戶數爲157萬戶,較上月環比減少41萬戶。繼2024年11-12月上證所新增开戶數降溫之後,2025年1月新增开戶數繼續下降。

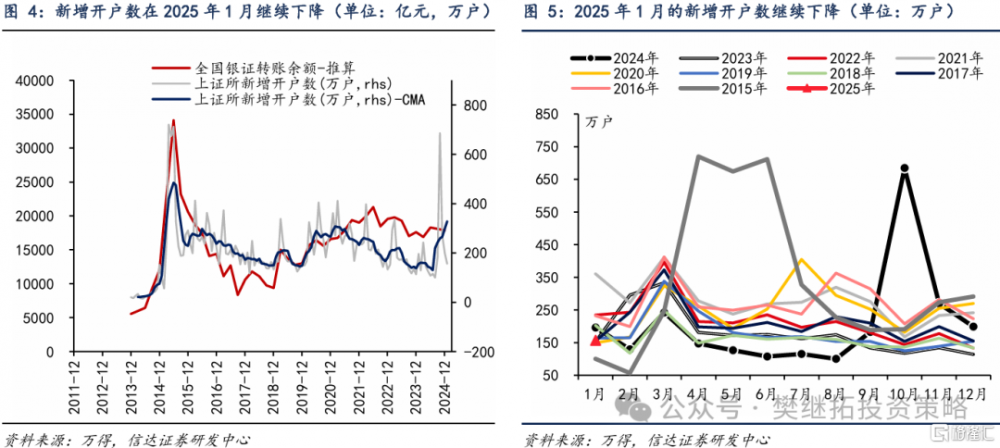

銀證轉账方面,從歷史數據來看,寧波證券公司客戶交易結算資金余額與全國的變動趨勢較爲一致。2024年12月,寧波證券公司客戶交易結算資金余額同比增速爲1.70%。

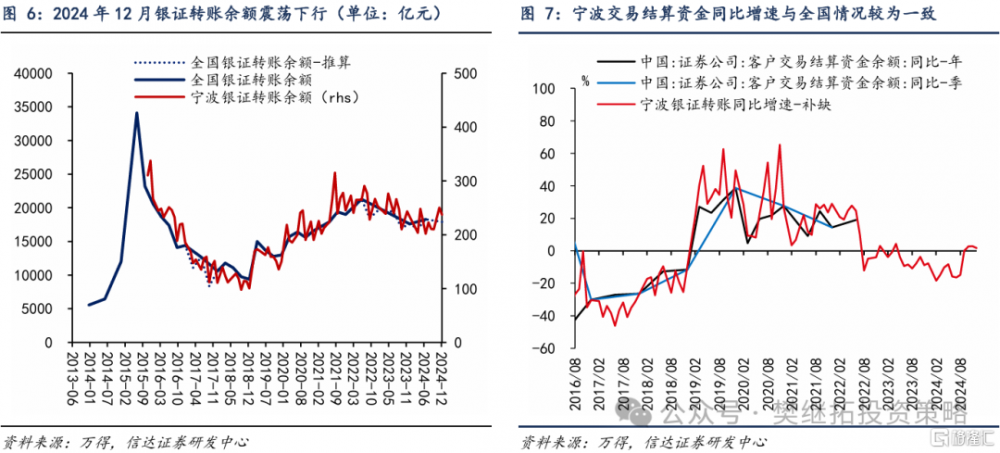

3、融資余額2025年2月再次回升至高位

融資余額方面,2025年2月融資余額環比增加1226.52億元(前值爲減少895.96億元)。2025年1月融資余額下降後,2月再次回升至高位。

2024年融資余額上升幅度較大。2025年1-2月,融資余額總體增加了330.25億元。

截至2025年2月融資余額佔流通市值的比例仍在2016年以來歷史高位水平。2024年9月底开始伴隨着市場的上漲,全A流通市值和融資余額同時回升。截止到2025年1月中,融資余額佔流通市值的比例達到2.65%的高位。但此後A股市場整體震蕩,融資余額开始小幅回落。2025年2月融資余額佔流通市值的比例再次回升至2.59%的歷史高位。

4、2025年2月ETF基金轉爲淨流出

4.1 2025年2月股票型ETF轉爲淨流出

我們統計普通股票型、偏股混合型、靈活配置型三類主動型股票基金的份額變動,下文將這三類基金統稱爲主動偏股型基金。

從年度數據來看,2025年1-2月,主動偏股型公募基金份額較2024年末繼續下降2101億份。從月度數據來看,2025年2月主動偏股型基金份額較2025年1月小幅上升11億份。但如果同時考慮ETF份額的變動,偏股型公募基金份額總體下降300.88億份,較2025年1月下降幅度有所減少。

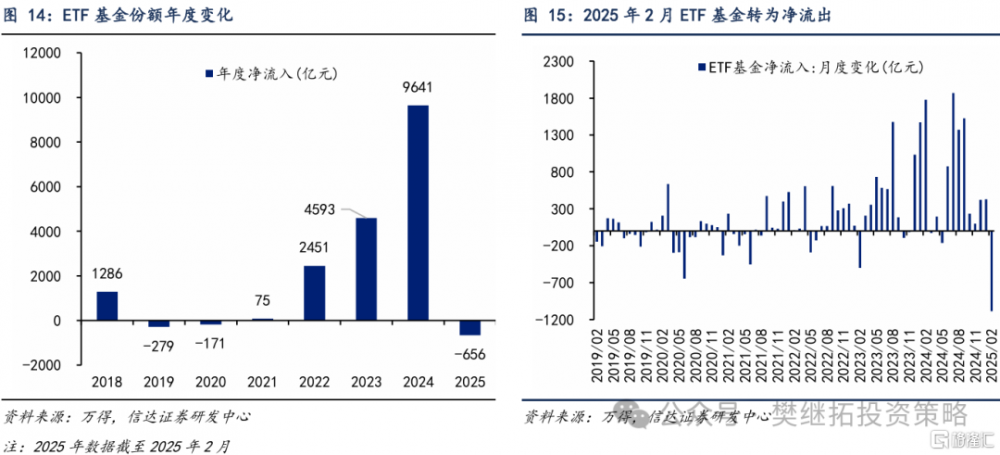

月度數據方面,2025年2月ETF基金轉爲淨流出。2025年2月股票型ETF基金淨流出1084.49億元,2025年1月淨流入428.7億元。2025年1月-2月股票型ETF基金淨流出655.74億元。

4.2 2025年2月南下資金淨流入速度加快

2025年2月南下資金淨流入1430.37億元,前值淨流入1185.11億元。在港股走勢較強的背景下,2025年2月南下資金淨流入速度較2025年1月加快。從年度數據來看,截至2025年1-2月南下資金累計淨流入2615億元,我們預計2025年南下資金流入偏強。

4.3 私募基金倉位2025年1月小幅回升,但仍在歷史偏低水平

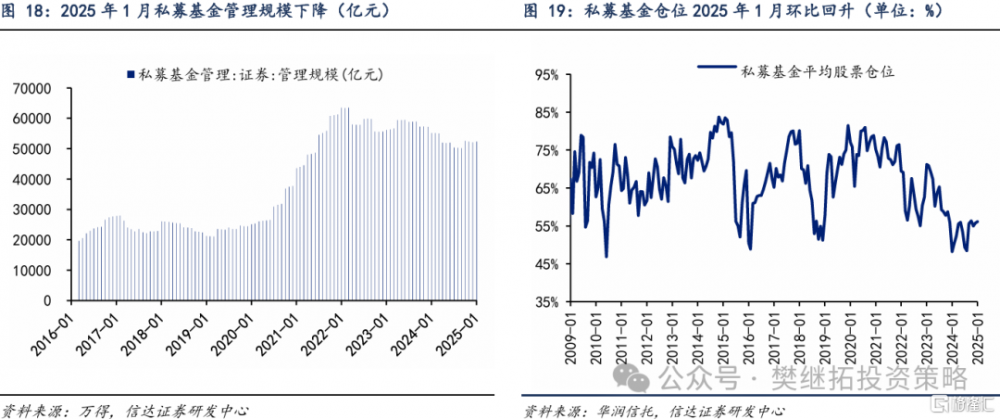

管理規模方面,截至2025年1月,私募基金管理規模爲52340.89億元,較2024年12月小幅回升210.52億元。如果按私募基金平均股票倉位估算私募基金持有股票市值,我們測算私募基金持有股票市值月度提升150.89億元。

股票倉位方面,截至2025年1月,華潤信托私募基金管理倉位爲56.12%,相較上月環比上升0.33pct,但仍在歷史偏低水平。

4.4 2024年保險資金淨流入規模或較2023年增加

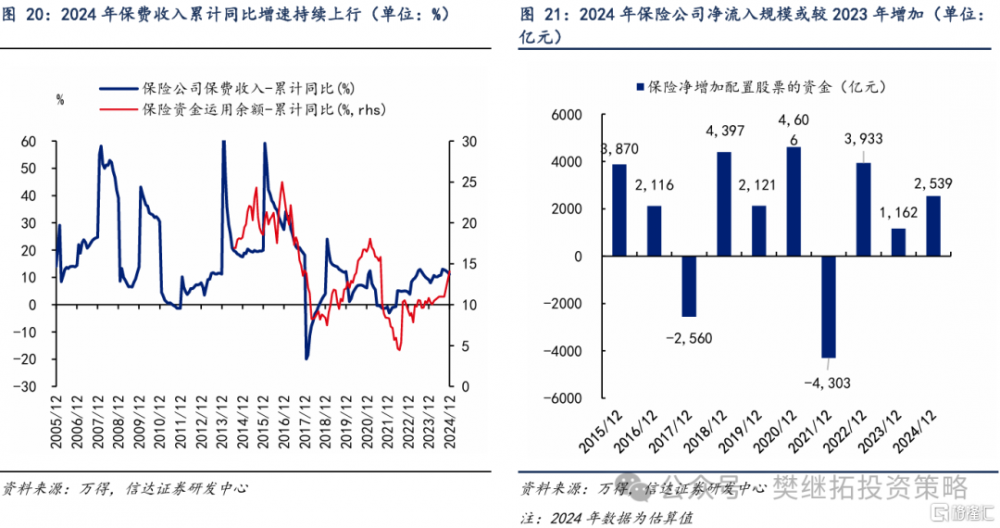

年度數據方面,2024年保險資金淨流入規模較2023年增加。根據目前披露的2024年Q4的保險資金運用余額和2023年保險公司資金運用余額中股票和證券投資佔比,我們估算2024年保險公司持有的股票市值。2023年保險公司資金運用余額中股票和證券投資佔比約12%,2024年Q4保險公司資金運用余額增加至33.26萬億。我們估算2024年保險公司持有的股票市值增加至39909.63億元,漲幅爲20%;而同期中證紅利指數漲幅爲12%。我們據此推算,2024年保險公司資金約有2539.2億元淨流入股市。而2023年保險公司資金淨流入股市的規模約1161.76億元。

季度數據方面,2024年四季度,保險公司資金運用余額爲332580.22億元,相較三季度環比增加11068.22億元。

5、回購和分紅仍然偏強,產業資本淨減持處於低位

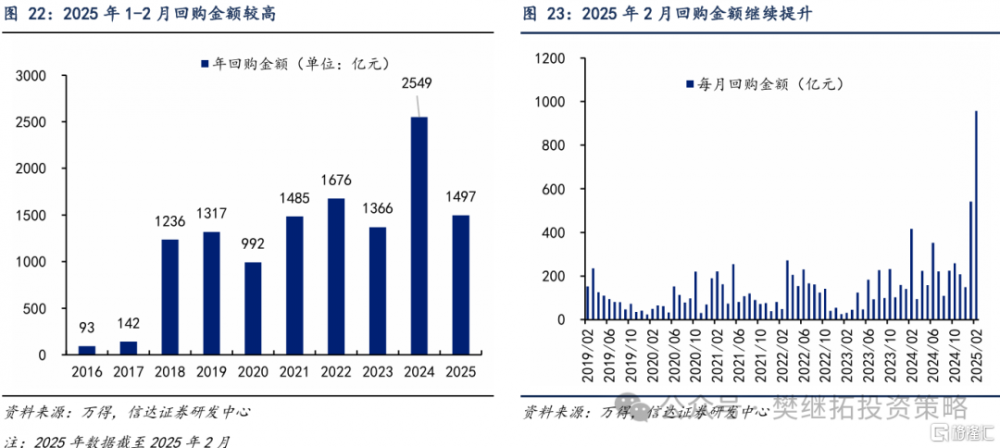

5.1 2025年以來上市公司月均回購規模創下新高

從月度數據來看,上市公司2025年2月的回購金額爲956.43億元,較2025年1月回購金額540.56億元繼續增加,2月回購金額再創新高。

2025年1月-2月的回購金額合計1497億元,月均回購規模也創下新高。

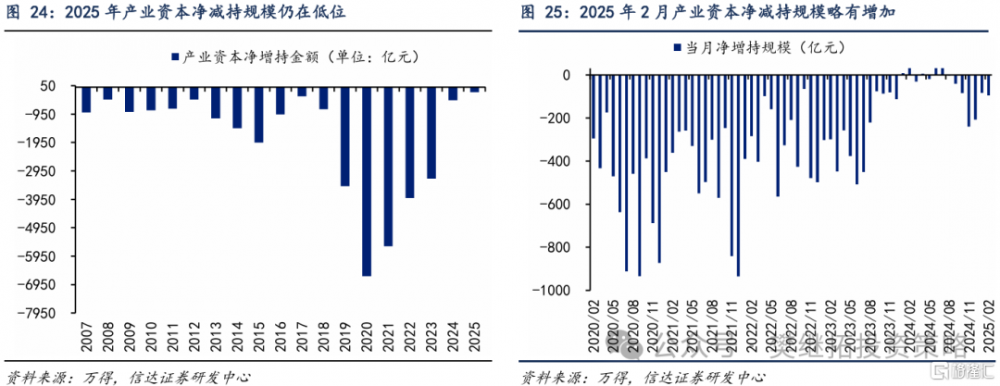

5.2 2025年以來上市公司淨減持規模處於歷史較低水平

從月度數據來看,上市公司2025年2月的減持規模爲95.15億元,與2025年1月的減持規模83.44億元相比略有增加,但整體仍處於歷史較低水平。

從年度數據來看,2025年1-2月上市公司累計減持規模爲178.58億元,月均減持規模爲89.29億元,月均減持規模較2024年有所回升,但整體來看處於2019年以來較低水平。

5.3 上市公司分紅率維持在歷史較高水平

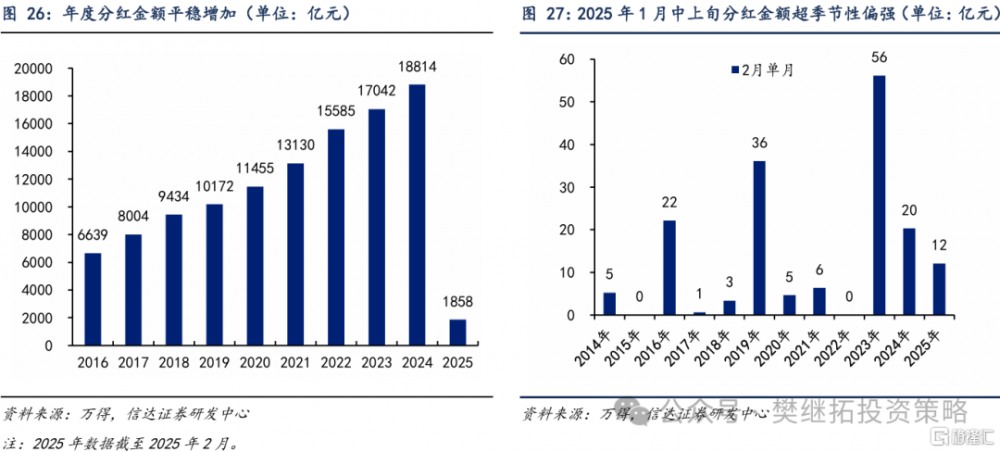

月度數據方面,2025年2月上市公司分紅金額爲12.08億元,較2025年1月減少,但符合季節性。年度數據方面,2025年1-2月上市公司分紅金額達到1857.83億元,表現較強,主要原因在於2025年1月上市公司分紅超季節性偏強。

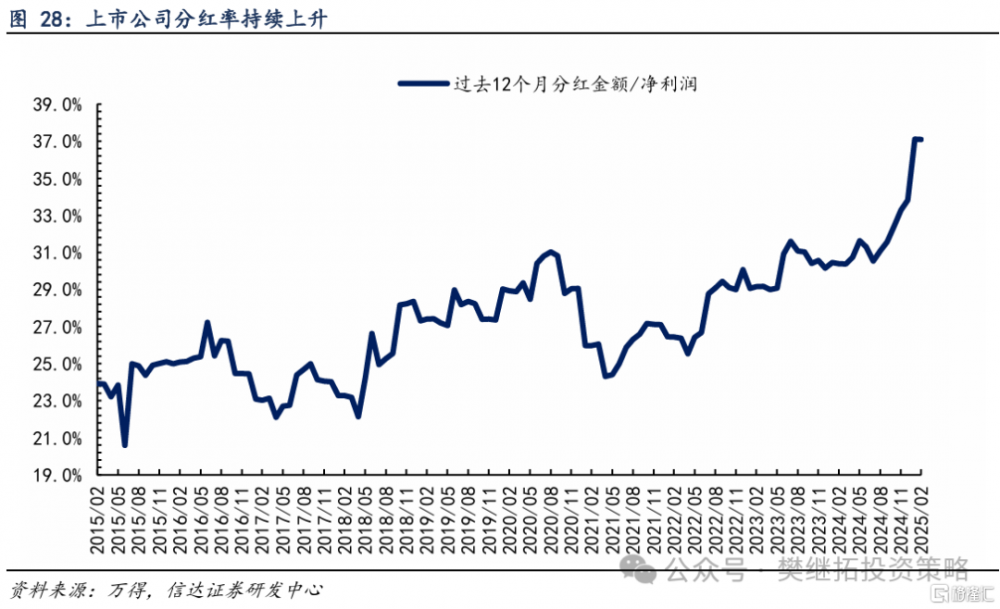

由於上市公司分紅金額存在明顯的季節性,一般集中在第二、第三季度,我們更關注分紅率指標。全A分紅率(過去12個月分紅金額/淨利潤)在2025年2月達到37.09%,持續處於2014年以來高位水平。

6、2025年2月股權融資規模環比下降

月度數據方面,2025年2月的股權融資規模爲64.77億元,較2025年1月下降。年度數據方面,2025年1-2月股權融資規模爲998.77億元,月均融資規模較2024年提升,但仍處於歷史低位水平。

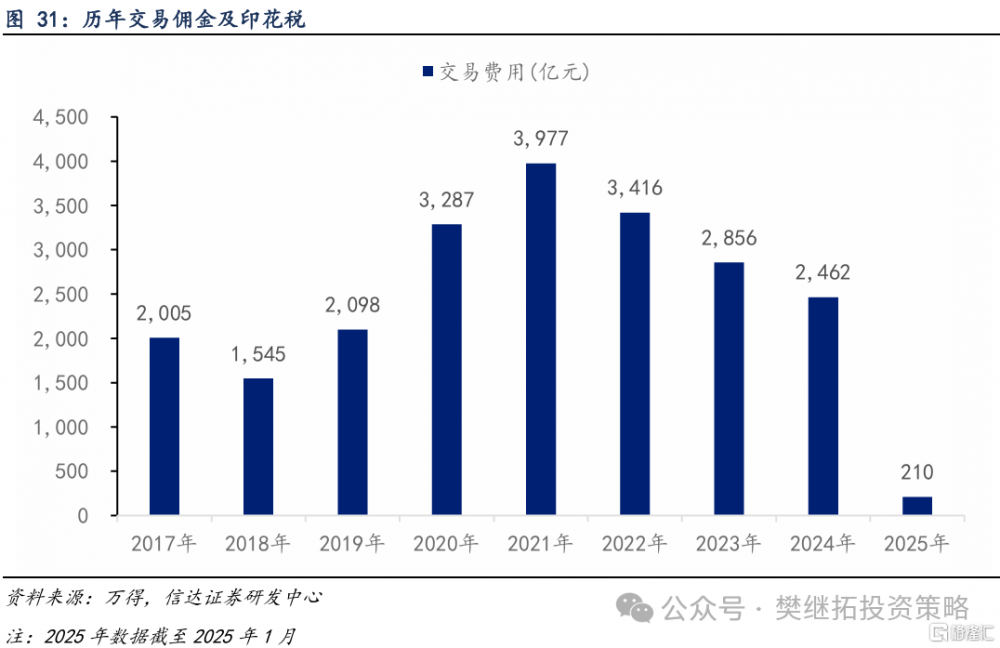

年度數據來看,2024年我們以成交額估算的交易費用達到2462億元。2024年月均交易費用爲205億元,低於2020-2023年水平。其中2024年證券交易印花稅費用累計達到1274億元。

月度數據來看,2025年1月我們以成交額估算的交易費用爲209.65億元,較2024年12月下降126.06億元。2025年1月證券交易印花稅費用爲107.29億元。

風險因素:部分數據公布存在時滯;部分項目的估計與實際情況有偏差。

注:本文來自信達證券研究开發中心2025年3月4日發布的《資金短期平衡,靜待增量資金——資金跟蹤專題》,報告分析師:樊繼拓 S1500521060001,李暢 S1500523070001

標題:信達策略:資金短期平衡,靜待增量資金

地址:https://www.iknowplus.com/post/199061.html