這個品類,被山姆、奧樂齊、盒馬、胖東來盯上

進入2024年後,一種現象從稀有變成了常態,在超市酒水貨架前、餐廳吧台或餐桌邊,更多的消費者指着啤酒的配料表,向工作人員詢問着什么,並向服務人員提出他們的需求,咋看是一個普通的動作,實則是消費意識和消費理念的變化,工業“水啤”下台,“精釀啤酒”上位,這種趨勢已在顧客的不經意間改變着行業的發展,曾有零售專家說“在消費場景發生的現象,一定在後台數據上有所體現”,從國內啤酒行業的數據變化看到趨勢的發展。

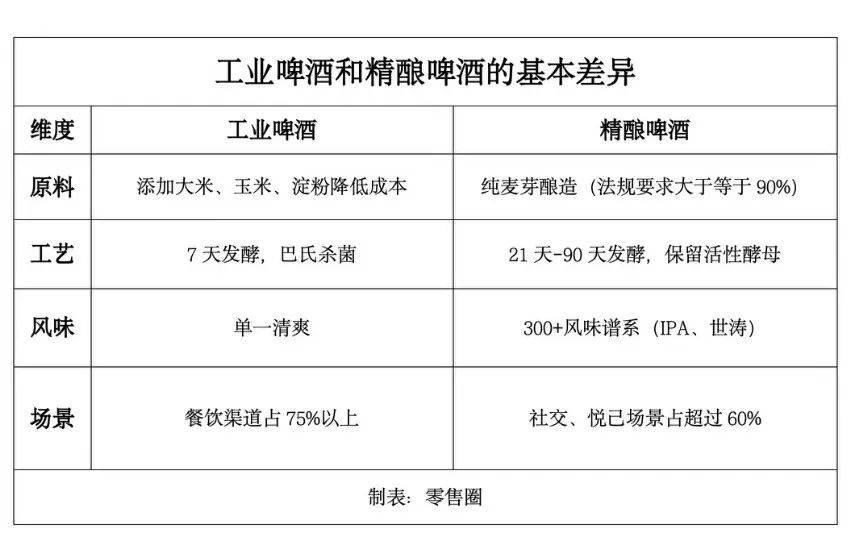

根據歐睿國際(Euromonitor)及中國酒業協會數據,我國啤酒總產量和銷量自2005年起均呈現明顯增長態勢,並於2013年達到頂峰,總產量和銷量均突破5000萬千升,隨後便進入下滑區間,2021年市場規模約1740億元,總銷量3560萬千升;2022年市場規模微降至1722億元,銷量下滑至3430萬千升;2023年規模回升至1750億元,銷量繼續下降至3350萬千升;據國家統計局數據顯示, 2024年1-11月,中國規模以上企業累計啤酒產量3277.4萬千升,同比下降1.5%。細心的讀者可能已經發現,自2021年以來,中國啤酒市場呈現”總量下降、結構升級”的特點,這其中,精釀啤酒的逐步滲透和被消費者認可,是很重要的因素。我們一起來看看“工業啤酒”和“精釀啤酒”最基本的區別。

由此可見,工業啤酒和精釀啤酒差異一目了然,工業啤酒從原料和工藝上,所要達到的第一目的是控制成本,因口感單一,不符合消費者從”喝飽”轉向”喝好”的消費驅動,同時由於健身、控糖等健康意識的覺醒,低酒精度(3-4%vol)和低麥芽濃度的工業啤酒被貼上”水啤”標籤。而“精釀啤酒”在總量下降的趨勢中,確逆勢上揚,同樣取自歐睿國際(Euromonitor)及中國酒業協會數據顯示:精釀啤酒2021年,銷售額約185億元,2022年銷售額達230億元, 2023年,銷售額突破300億元,2024年規模或達400億元,有機構預測2025年,國內精釀啤酒市場規模將達到875億元,距離千億賽道,僅一步之遙。同時,中國工業啤酒的五大啤酒企業份額前三的華潤啤酒、青島啤酒、百威亞太中國區2024年上半年銷量分別同比下滑了3.4%、7.82%和8.5%。另兩家啤酒企業的營收均出現下滑。但在2024年,這個“小衆”終於走向大衆。數據顯示而精釀啤酒在一线城市的滲透率已達到35%,新一线城市突破25%,二三线城市也在快速跟進。這種爆發式增長並非偶然,而是消費升級趨勢下的必然結果。一揚一抑之間,冰火立現。卻是不爭的事實是。

火熱的市場必然會帶來逐利的資本,天眼查專業版數據顯示,截至2025年元月,全國現存與精釀相關的企業有1.3萬余家;其中,2024年1—7月,新增注冊相關企業2300余家,從成立時間來看,60.9%的相關企業已成立1-5年,成立時間不到1年的佔25.2%。從2022年开始,“精釀啤酒”設備廠商就成了各類專業展會上頗受關注的群體,被不少小酒館、小酒吧或小餐館的創業者圍着詳細咨詢聯系方式。隨之,小作坊式的“傳統精釀”作坊在各地從“星羅棋布”到“燎原之勢”,“傳統精釀”啤酒因口味衆多,從烏梅桂花精釀到糯香柚子西打,從綠豆爽風味小麥到茉莉花茶精釀,對市場個性化需求提供了多元化的滿足,首先在追新求異的年輕人聚集的消費場景獲得了認可和追捧,同時因其生產工藝復雜、生產周期長、保鮮運輸要求高,保質期短等種種痛點,雖然增長快,但限制了其普及規模。

“有需求的地方就有市場”。當被小酒館、餐飲店、火鍋城、夜市攤的精釀教育過的味蕾不在滿足於“工業啤酒”的寡淡,當打开小紅書也能看到網友分享自己和精釀的故事,當鋁罐灌裝线成本從2000萬元降至500萬元,資本的熱捧和生產成本的下降,不僅帶來了資金支持,更推動了整個行業的規範化、規模化發展。精釀啤酒從作坊式生產向現代化釀造轉型,在供應鏈體系日趨完善的加持下,“精釀啤酒”完成了從“貴婦”到“鄰家女孩”身份轉變,“平價精釀”的稱呼應運而生。電商平台將優布勞“頭道小麥”賣到9.9元、泰山原漿”七日鮮”賣到12元,當熊貓精釀的“國潮”設計成爲Z時代人群的新寵時,當“平價精釀”銷售額同比增長超過80%的那一刻,“平價精釀”與零食一樣,具有了“社交貨幣”的屬性,當18-35歲社會主要消費群體貢獻了精釀啤酒市場75%的銷售額時,“平價精釀”實現了全場景消費支持,爲其帶來了井噴式的爆發。傳統啤酒巨頭、新興高端品牌和國際品牌紛紛加入了市場份額爭奪。國內排名靠前的五大啤酒企業都已殺入“平價精釀”賽道,力爭在整體市場下行的態勢下抓住爲數不多的細分增長小類。

永遠走在消費前端的餐飲和零售企業,自然是“水暖鴨先知”,餐飲標杆“海底撈”的自有品牌“海底撈德式小麥啤酒”不僅成爲其餐飲門店的明星產品,並且成爲很多零售商超的促銷單品,國際巨頭“山姆會員”店率先突破,推出了多口味自有品牌的“平價精釀”,國內零售業的領軍企業“盒馬鮮生”不僅敏銳的發現了這一銷費趨勢,更是一口氣推出了“常溫精釀”、“精釀鮮啤”、“果味精釀鮮啤”、“零系列精釀鮮啤”等系列產品,一舉在品類覆蓋上做到了“全國首創”,平民超市“奧樂齊”“精釀啤酒”自有品牌Karlskrone也對其“鐵粉”深度綁定,而零售業的另一個領軍企業“胖東來”則“另闢蹊徑”,幹淨配料、絕低價格的“平價精釀”顛覆了消費者對“精釀啤酒”的認知,其自有品牌“DL”德式小麥啤酒更是以330ml僅售2.5元,成了“胖東來”必买商品排名第一的單品,引起搶購風潮,逼的“胖東來”公告爲了讓更多的人享受到好的產品,杜絕“代購”暴利,發出“限購令”。以此开始,2024年夏季的高溫,助推着“平價精釀”在全國市場引發“爆燃”,衆多零售企業紛紛定制生產“平價精釀”,國內最大的啤酒OEM工廠“陝西賦比興酒業”更是加班加點滿足的訂單需求。2024年的啓蒙,預示着2025年將是“平價精釀”的火爆“元年”。

但是我們不得不看到的是,“精釀啤酒”目前還沒有專屬國標,雖有五大啤酒廠聯袂入局,新興垂直品牌“優布勞”擁有終端網點超10萬家,始創於2013年的“熊貓精釀”年銷3億元,衆多資本和生產商都想在這個即將成爲千億的賽道分得“紅利”,很多中小企業並未能沉下心來“研磨”商品,而是跟風似的追逐熱點,曾經風靡一時的“拿鐵啤酒”如今還有幾人記得? 雖然“金星啤酒”的“信陽毛尖”,“茉莉花茶”、“西湖龍井”等茶啤的爆火出圈,讓“精釀啤酒”很大程度的突破了冬季啤酒淡季的觀念,但“李鬼”的速度遠遠超出了我們的想象;“6只天鵝”的創意讓10升的“大桶精釀”火爆網絡,“8只天鵝”、“最美天鵝”便“如影隨行”的蹭走流量;在無邊界的網絡世界和巨大的中國市場,低端的“平價精釀”都在“大顯身手”、“群魔亂舞”。雖然配料表顯示“麥芽、啤酒花、水、酵母”,很幹淨的原料,完全符合現行標准,但我們知道每一種原料品質差異很大,但零售價8元/1L左右的售價,零售商還有20%及以上的毛利,讓我們不得不質疑其原料的品質,畢竟零售業中的“於東來”只有一個。

至今,市場上仍沒有出現具有領導力的精釀啤酒品牌,或也說明,盡管入局者很多,但真正沉下心來打造出優質產品、契合市場需求的商家並不多。雖然對比歐美10%-25%的市場佔率,中國的精釀啤酒行業增長空間還很大, 做爲“消費升級革命”中的寵兒“平價精釀”正在上演啤酒行業的“战國時代”。這個千億賽道不僅需要產品創新者,更需要能提升產品力和品牌力,能夠整合供應鏈、教育市場、建立標准的領導者,誰能在品質與規模之間找到平衡點,才能在競爭中脫穎而出。同時,行業也需要建立更完善的標准體系,確保市場健康有序發展。2025年“精釀啤酒”“元年”的故事才剛剛拉开序幕,但很有可能成爲中國啤酒進化史的一座“裏程碑”。

對本文的意見和見解,歡迎評論區留言,共同探討。

標題:這個品類,被山姆、奧樂齊、盒馬、胖東來盯上

地址:https://www.iknowplus.com/post/197597.html