40倍AI牛股神話,徹底破滅了!

2021年chatGPT引爆全球AI大模型熱潮以來,催生出了大量市值增長神話。

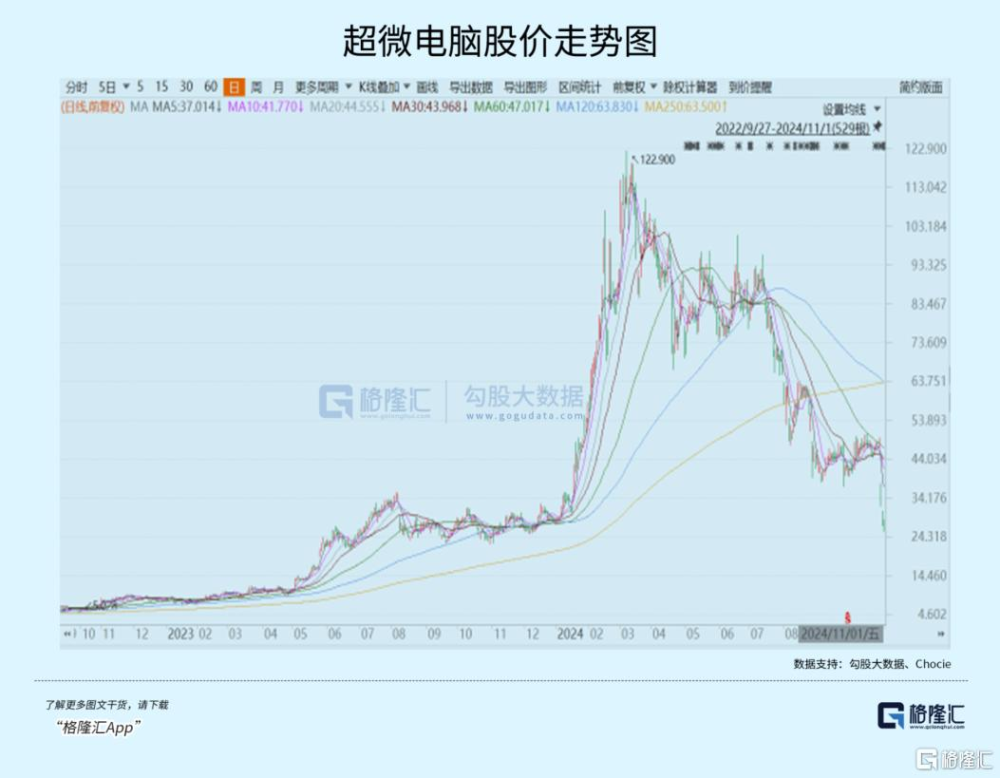

其中,超微電腦股價從大概30美元一路飆升至2024年3月最高點時1229美元,最高累計暴漲近40倍,堪稱美股AI領域的超級神話。

但3月之後,超微電腦股價急轉直下,在7個月之內狂瀉近80%,值得注意的是,最近3個交易日,跌幅高達47%,等於再次腰斬。

短短3年多時間,先兩度暴漲再兩度腰斬,讓人們見證了AI牛股的超級繁榮與泡沫的迅速破滅。

01

超微電腦史詩級崩潰,源於兩方面共振:財務被疑造假以及業績高增不確定性。

今年7月,超微電腦前員工Bob Luong向聯邦法院指控公司試圖虛增其收入。

今年8月,美國知名做空機構興登堡發布一份調查報告,指控超微電腦存在“明顯的會計問題、未披露的關聯交易、制裁和出口控制失敗,以及客戶問題”。

報告還明確指出超微電腦有財務造假前科。2018年,超微電腦因未能提交必要的財務報告被納斯達克暫時摘牌。

此後,美國證監會(SEC)對超微電腦展开調查,指控公司存在“廣泛會計違規行爲,導致銷售額、收益和利潤率虛高”——重點涉及2億美元營收虛增。後來,公司繳納了罰款,選擇與SEC和解。

興登堡的指控,導致超微電腦當天股價一度暴跌近30%。

9月17日,納斯達克交易所對超微電腦發出警告,公司需要在60天內提交年報或恢復合規計劃(截止時間11月16日),否則面臨摘牌。

9月25日,美國司法部對超微電腦啓動調查,重點關注公司是否涉嫌財務造假違規等行爲。當日,超微電腦股價一度暴跌近20%。

短短1個多月之後,超微電腦在2023年3月新聘任的審計機構安永宣布提出辭職。還沒完成首份年報審計就辭職,引發更加巨大的震動。

天風國際分析師郭明琪分析稱,從過往經驗看,審計/會計辭任是很嚴重的事,該股迎停牌或退市的“最壞結果”的可能性越來越高。

超微電腦面臨市場關於財務造假的質疑以及潛在退市威脅,3天股價便腰斬了。

其實,即便假設超微業績數據完全准確(沒有財務造假),在沒有暴跌之前它的基本面與估值面也已經出現顯著背離。

2024財年三季報和年報發布後,超微電腦當日股價均暴跌20%,主要原因便是業績不及市場預期。

首先看一個最爲關鍵的指標——盈利能力。2024財年銷售毛利率爲14.13%。其中,第四季度爲11.2%,大幅不及市場預期的17%,並創下歷史新低。最新淨利率爲6.65%,創下本輪AI業務爆發以來新低。

在AI如此高景氣周期以及自身AI業務大幅高增背景下,毛利率卻出現了連續6個季度大幅下滑,比2022財年第三季度的18.76%大幅下滑7.5%。

這與當前AI服務器高繁榮的行業階段並不吻合。這反映出公司產品競爭力不足,只有通過降價來保持與戴爾、惠普等競爭對手的競爭。

同時,公司應收账款從去年同期的12.93億美元大增至近30億美元,應付總額也從7.77億增至15.45億,都翻了1倍左右。存貨方面,2024財年第二季度爲25億美元,短短6個月時間暴增至44億美元。

應收應付和存貨數據激增,一般是財務造假的重災區。雖然近年來AI產業鏈大爆發確實會導致產業鏈公司這些數據大增,但在超微電腦這裏,先被沽空機構明確發文質疑,後又有會計師在財報披露前“提桶跑路”,就難免引發市場對這些數據真實性的猜疑了。

02

如果超微電腦朝着最壞結果去演繹的話,對英偉達以及AI板塊會有多大影響?

從業務來看,超微電腦是英偉達第三大客戶,同時英偉達是超微電腦第一大客戶,兩者關系非常密切。

如果超微電腦因爲財務問題導致退市等嚴重後果的話,經營上恐受到重大衝擊,對英偉達的訂單交付會有一些影響。因爲當前超微電腦約佔英偉達9%的營收。

拋开以上因素不談,英偉達業績高增持續性其實也面臨不小壓力。

過去一年多,英偉達業績爆發,主要由數據中心業務拉動,最新佔比已經高達80%,而此前佔比較高的遊戲等業務沒有起色。

英偉達數據業務大幅高增,源於微軟、Meta、字節等核心科技巨頭瘋狂採买GPU所致。但該業務具備短期極致爆發性以及典型的周期性,不像其他美國幾大科技巨頭的業務具備相對剛需且有持續性。

科技巨頭們瘋狂採購GPU來建立算力集群,屬於基礎設施投入,類似5G基站建設,需求是分階段的。

在初期階段,資本开支很大,購买相關組件來建設基站。到了中期,採購需求會明顯放緩,到了後期,主要工作將是爲了維護基站,採購量會進一步收縮。

算力基礎設施初期高景氣階段持續時間取決於下遊終端科技巨頭變現是否形成商業閉環。

如果變現順利,那么採購量會越來越大,初期階段持續時間也會比較長。如果不順利,遲遲找不到有效變現商業模式,那么採購量非但不會高速增長,且有可能在短期內斷崖式下跌。

現在,這個閉環明顯還沒有真正完成。

過去一兩個季度,美國幾大核心科技巨頭業績不及預期,跟建設算力有關的大量資本开支有關,也一度引發了市場對於AI商業化變現的質疑。

今年三季度,微軟資本支出200億美元,同比增近80%,環比增5%。谷歌同期資本开支131億美元,同比增62%,預計Q4將維持這一水平。

英偉達想要保持高增,下遊科技客戶需要在已有高資本开支基礎上還要保持增量才行。因此,資本开支環比指標更爲重要。不過,從微軟、谷歌的情況來看,保持現有高資本开支爲主基調,沒有更多高增量,這其實對英偉達是不利的。

從GPU價格維度上看,也不會那么樂觀。

去年至今,GPU價格快速飛漲,主要有兩個方面因素。一方面,ChatGPT引爆AI,科技大廠對GPU需求突然急速放量,而供給上英偉達幾乎一家獨大,GPU市場佔據了80%的市場份額,供應嚴重不足,以至於GPU產生了嚴重供需錯配。

另一方面,價格大漲之下,市場各方對GPU投機需求明顯上升(囤貨),加劇了GPU供需失衡。這有點類似新能源汽車在2020年突然爆發,碳酸鋰供需嚴重錯配,導致價格從5萬元飆升至60萬元,等產能上來,需求又放緩,現在價格已經回到7萬元水平了。

現在,GPU也面臨這樣的潛在風險。

首先看算力租賃市場,H100芯片最初租賃價格爲4.7美元/小時,炒至高峰時一度達到每小時8美元以上。現在,1個H100NVL租賃價格每小時在2—3美元之間,價格已腰斬不止。

不只是H100,另一款英偉達熱門消費級芯片4090在今年3月租賃主流價格在1.3萬元,如今跌至7000-8000元。

另據證券時報,去年8卡搭載H100的服務器整機售價在300萬元以上,現在降低至230萬-240萬元,降幅超過20%,特供的H20芯片價格也從140萬元降低至110萬元以下。

可以預期的是,英偉達GB200從今年四季度到明年必然會放量,但營收主力大概率依舊還是H100,後者價格從今年开始便遇壓力,明年降價的可能性增大。

把時間拉長一些看,GPU價格幾乎必然會進入降價周期中去,因爲供需嚴重失衡會逐步回到供需平衡。

中國市場,GPU需求已有放緩之勢。一個是去年經歷了“百模大战”,除百度、阿裏、商湯等互聯網大廠外,還包括大量其他領域跨界過來布局算力的上市公司。如今,大模型龍頭份額越來越大,迫使更多中小廠商放棄對AI模型訓練的投資。

二個即便是互聯網大廠,商業化變現不清晰,AI收益率曲线也沒有想象那么陡峭,放緩對AI高增投資也有其必然性。

供給方面,國產算力起來了一部分。GPU供需兩端沒有那么緊張了,導致英偉達GPU售價或租賃價格下跌較爲迅猛。

美國相較於中國市場可能會有延後,但也必然會進入到供需平衡階段,GPU價格也會面臨壓力。

03

超微電腦暴漲40倍後,在短短幾個月內狂瀉80%,甚至面臨退市摘牌風險,足以見得美股市場的瘋狂與殘酷,也敲響了美股AI炒作的警鐘。

當然,對於有業績支撐的核心科技巨頭們,美股市場很是友善,即便業績不及預期亦或是長期基本面存在潛在較大威脅,也不會深跌,意思一下又創新高了,全球資金抱團跡象愈發明顯。

比如,蘋果淨利潤已經連續2年下滑了,未來在中國市場還面臨華爲持續搶奪高端份額的威脅以及沒有新的業務增長曲线(造車宣布失敗),但估值卻給了絕對高位的36倍,逼近2021年歷史最高峰,而過去10年估值中位數爲19.5倍。

再看英偉達,最近幾個季度業績同比高增,確實很優秀,但給的估值也足夠樂觀與激進——最新PE爲63倍。但面對潛在業務增長從“量價齊升”轉變爲“量升價跌”的風險,市場直接選擇無視。

這一切背後,還是全球貨幣流動性泛濫的結果。在美股,以AI爲首的科技巨頭“永遠漲”的信仰愈發堅定,但真的會一直漲下去嗎?(全文完)

標題:40倍AI牛股神話,徹底破滅了!

地址:https://www.iknowplus.com/post/163189.html