“10萬億”政府債的經濟账

特朗普回歸,中國的財政账怎么算?從外部來看,隨着特朗普回歸白宮的概率漸增,出口增速的下行斜率可能會被放大;從內部來看,2028年“十年化債計劃”將迎來收官,當前加快隱性債務化解的訴求在升溫。面對內外壓力,財政的適時加碼變得愈發重要,2024年很可能成爲中國財政的分水嶺,中國年度政府債發行將邁入“10萬億+”時代。

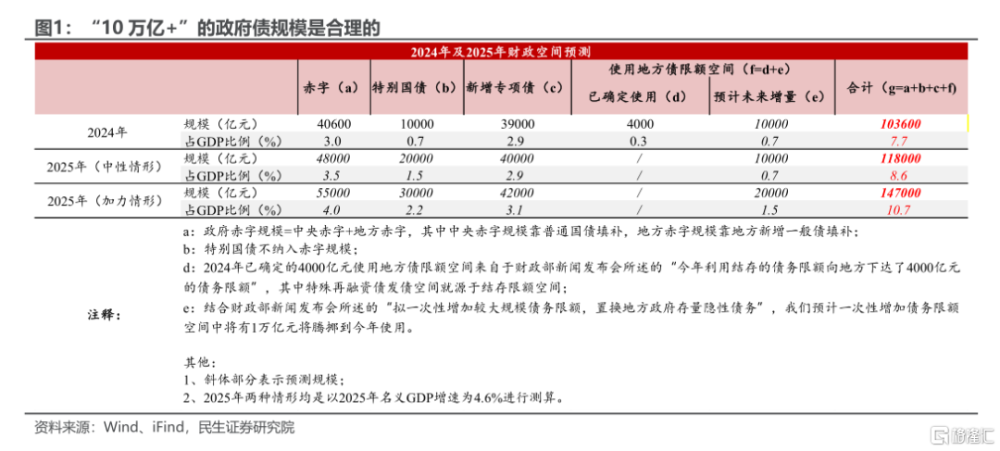

2024:從“4萬億”到“10萬億+”,算的是什么账?在狹義的官方赤字規模口徑下,2024年政府發債規模確實僅有4萬億元,但這並非是財政空間的全貌。若從廣義角度出發,2024年政府債規模已達到9.4萬億元、且後續突破10萬億元的概率很大。具體來說,在進一步考慮不納入赤字的超長期特別國債、新增專項債、使用的地方債限額空間等的情況下,今年政府債的發行規模已達到9.4萬億元(對標“3%赤字率+1萬億超長期特別國債+3.9萬億新增專項債+0.4萬億債務限額”)。

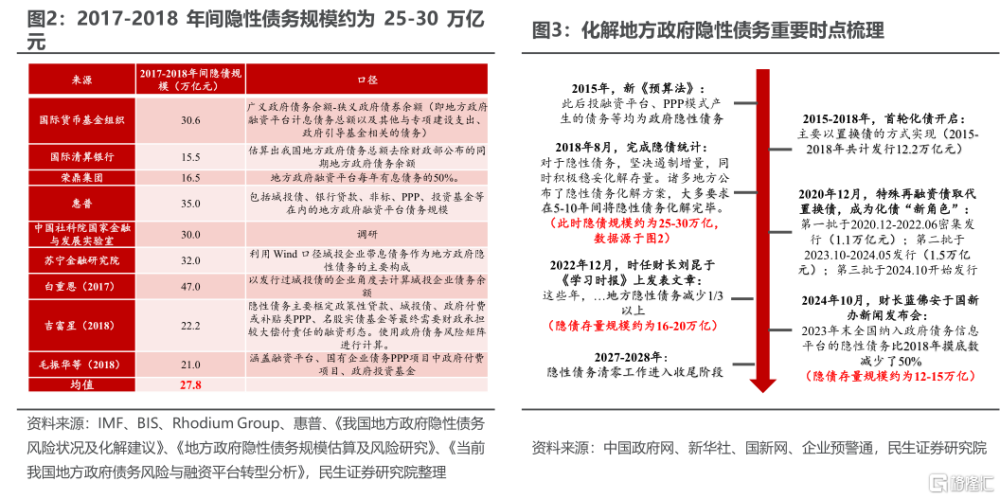

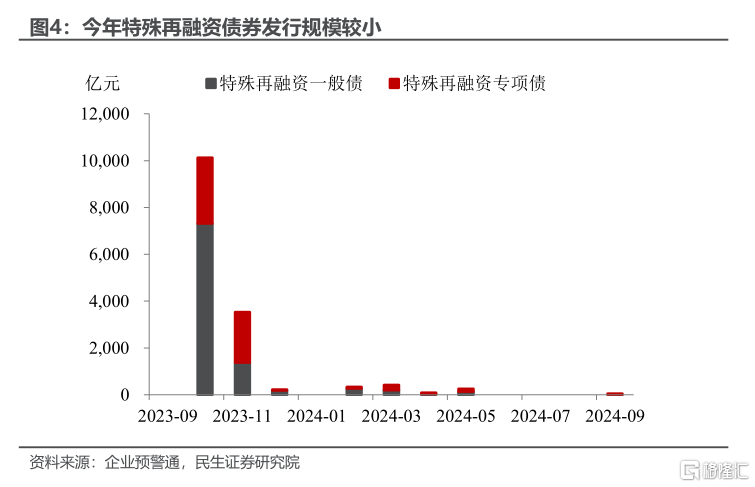

此外,不排除11月8日的人大常委會預支1萬億的可能性。當前加強化債力度的必要性在逐步凸顯——一方面,年內支持地方化債、爲地方“減負”後,更有利於做實明年的“三保”工作;另一方面,以2018年提出的“十年化債計劃”爲准,當前隱債存量規模約爲12-15萬億元,那就意味着未來每年需要化解的隱債規模可能要達3-4萬億,而今年以來特殊再融資債發行規模偏小、化債強度較弱,因此騰挪一部分來自於“一次性增加較大規模債務限額”中的資金到今年使用是可行之舉。我們預估此規模可能在1萬億元左右,有了這1萬億元的“加持”,今年總共的政府債規模便會突破10萬億元。

展望明年,財政空間可能會進一步擴大到11萬億元以上。有了2024年10萬億元左右發債規模的鋪墊,2025年財政空間增至11萬億元以上並不爲過。我們假設在中性情形下,2025年“3.5%赤字率+2萬億特別國債+4萬億新增專項債+1萬億債務限額”的組合將對標11.8萬億元的政府債規模。

不過不乏2025年財政空間超過11.8萬億元的可能。面臨美國大選結果的不確定性、前期政策傳導效果暫未蓋棺定論、化債力度亟需加大等因素,倘若明年經濟下行壓力加劇,增量的財政空間便需要進一步發債加碼,屆時政府債規模預計將突破14萬億元(對標“4%赤字率+3萬億特別國債+4.2萬億新增專項債+2萬億債務限額”的組合)。

風險提示:未來政策不及預期;國內經濟形勢變化超預期;出口變動超預期。

注:本文爲民生證券2024年10月26日發布的《“10萬億”政府債的經濟账》,分析師:鐘渝梅 陶川 邵翔

標題:“10萬億”政府債的經濟账

地址:https://www.iknowplus.com/post/161000.html