基金三季報的八大看點

前言:隨着基金三季報披露完成,市場普遍關注基金的調倉動向。公募基金倉位有何變動?各行業配置情況如何?重倉個股有何變化?個股集中度與龍頭偏好如何?港股配置如何?被動基金的配置有何變化?我們梳理出市場較爲關注的關於基金三季報配置的八大看點,供投資者參考。詳見報告:

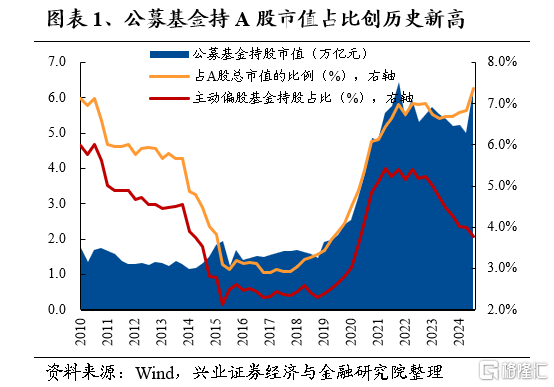

看點一:被動指數基金驅動公募持股比例創歷史新高

2024年三季度,公募基金持A股市值大幅上升,持A股市值佔全A總市值比例創歷史新高。9月底市場觸底快速修復,全口徑下公募基金持有A股市值快速增長23.34%至6.19萬億元,此外受益於三季度股票型ETF的大幅淨流入,全口徑下公募基金持股市值佔比由2024Q2的6.83%提升0.54 pct至7.37%,創2010年以來最高水平。另一方面,主動偏股基金的持A股市值佔比降至2020H2以來最低水平。

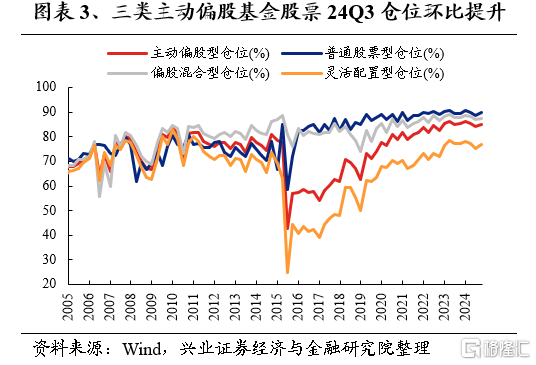

2024年三季度,主動偏股基金股票倉位回升,經漲跌幅修正後測算24Q3主動偏股基金仍小幅減持。24Q3主動偏股基金倉位由84.07%回升至85.18%,其中普通股票型上升1.23pct至89.93%,偏股混合型上升0.64pct至87.57%,靈活配置型上升1.67pct至77.07%。考慮到9月底市場快速上漲帶來的倉位被動提升,根據滬深300指數漲幅剔除掉市值膨脹帶來的倉位影響,24Q3主動偏股基金倉位實際或下降0.67pct,延續上半年減持趨勢。

爲了更加准確地捕捉公募基金股票資產配置的特徵,後文關於基金倉位、股票行業和重倉股的分析樣本均基於主動偏股型基金(普通股票型+偏股混合型+靈活配置型),截至2024年10月25日15:30(披露率爲100%)。

看點二:加倉科技成長、金融地產,減倉周期

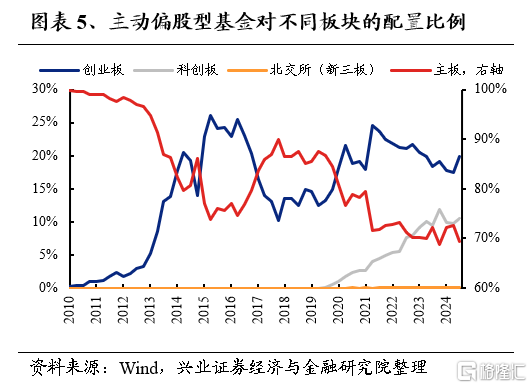

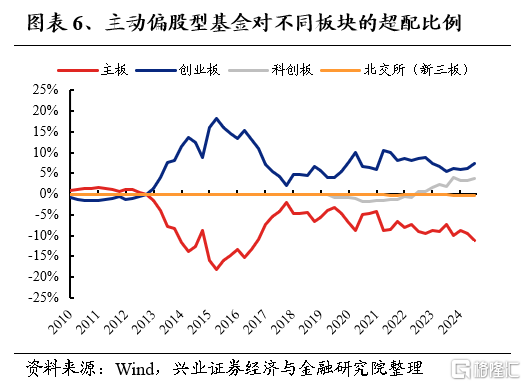

板塊層面,雙創倉位上升、主板倉位下降

1)創業板的配置比例爲19.29%,較2024Q2上升2.45個百分點,創業板超配上行,超配比例由6.26%提升至7.52%。

2)科創板的配置比例爲10.54%,較2024Q2上升0.78個百分點,科創板超配比例上行,超配比例由3.39提升至3.85%。

3)主板的配置比例爲69.43%,較2024Q2下降3.25個百分點,低配比例進一步擴大,低配比例由-9.39%變化至-11.07%。

4)北交所的配置比例爲0.11%,較2024Q2上升0.01個百分點。

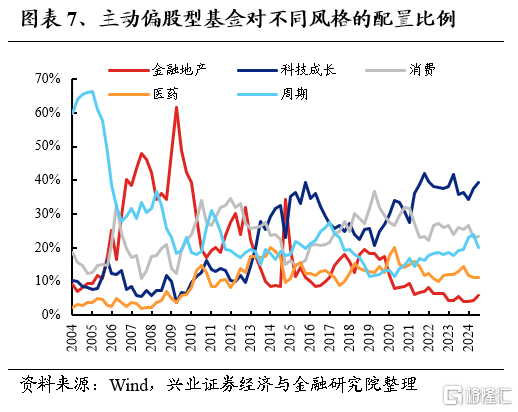

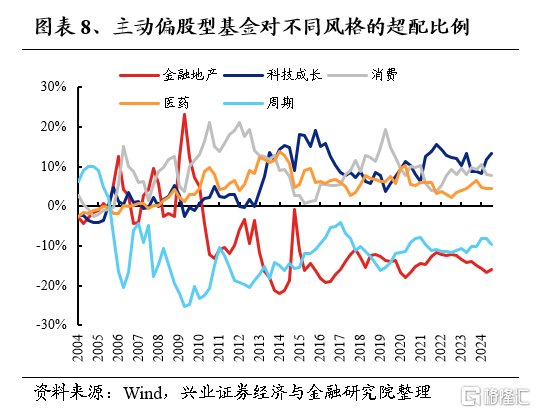

風格層面,加倉科技成長、金融地產,減倉周期

2024Q3,主動偏股型基金加倉科技成長、金融地產,小幅加倉消費,減倉周期,醫藥持倉與上期持平。主動偏股型基金對科技成長、金融地產、消費、醫藥和周期的配置比例分別39.42%、5.94%、23.24%、11.16%和20.15%,較上一個季度的變化分別爲1.97pct、1.57pct、0.17pct、0.00 pct和-3.70pct。此外,主動偏股型基金對科技成長、金融地產、消費、醫藥和周期的超配比例分別爲13.44%、-15.98%、7.72%、4.45%和-9.63%,較上一個季度的變化分別爲1.50pct、0.64pct、-0.33pct、-0.16pct和-1.64pct。

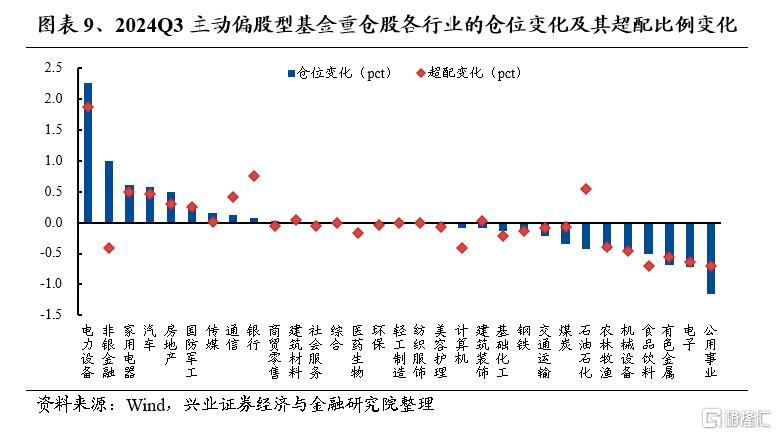

行業層面,加倉困境反轉的電力設備與房地產,政策加持的家電與汽車,以及高彈性的非銀金融與國防軍工

從一級行業倉位變動來看,主動偏股型基金大幅加倉電力設備、非銀金融和家用電器。2024Q3主動偏股型基金加倉較多的行業是電力設備、非銀金融、家用電器、汽車、房地產,加倉比例分別爲2.26 pct、1.00 pct、0.61 pct、0.57 pct、0.49 pct。2024Q3主動偏股型基金減倉較多的行業是公用事業、電子、有色金屬、食品飲料、機械設備,減倉比例分別爲-1.15pct、-0.71 pct、-0.68pct、-0.51 pct、-0.48 pct。

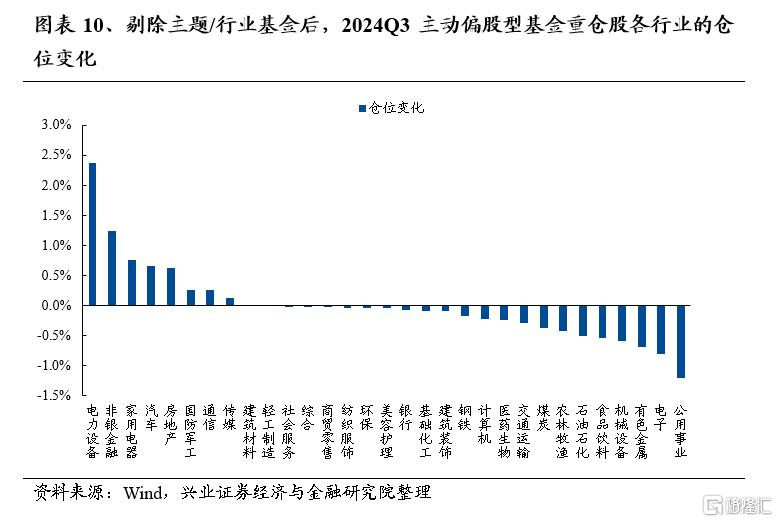

剔除主題/行業基金後,公募仍然大幅加倉電力設備、非銀金融、家用電器和汽車,且加倉電力設備、非銀金融、家用電器比例更爲顯著。將新能源/醫藥/消費/TMT主題或行業基金剔除後,24Q3主動偏股型基金加倉較多的行業是電力設備、非銀金融、家用電器、汽車、房地產,加倉比例分別爲2.38 pct、1.24 pct、0.76pct、0.67 pct、0.63pct,減倉較多的行業是公用事業、電子、有色金屬、機械設備、食品飲料,減倉比例分別爲-1.20 pct、-0.80 pct、-0.68 pct、-0.58 pct、-0.53 pct。對比全口徑來看,剔除行業/主題基金後,公募對電力設備、非銀金融、家用電器倉位提升幅度更大,對公用事業、電子、食品飲料倉位的減持更加顯著。

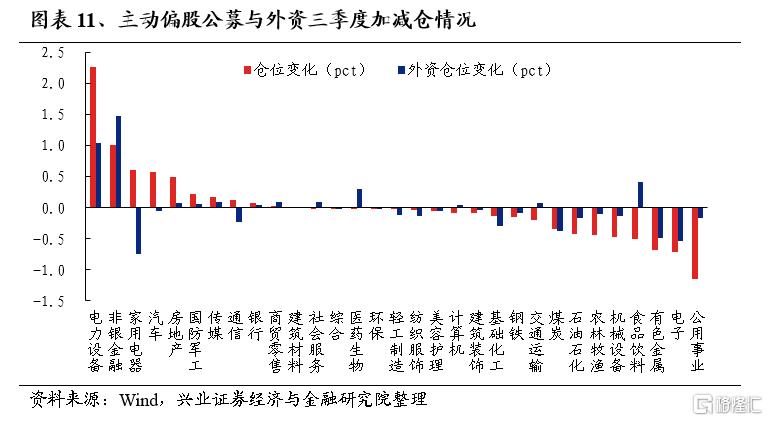

從公募與外資在行業配置增減持上的分歧與共識看,三季度公募與外資共同增持了電力設備與非銀金融,共同減持了公用事業、電子、有色金屬以及煤炭,而公募與外資的分歧主要出現在家用電器與食品飲料板塊,公募增持家電、減持食品飲料,而外資增持食品飲料、減持家電。

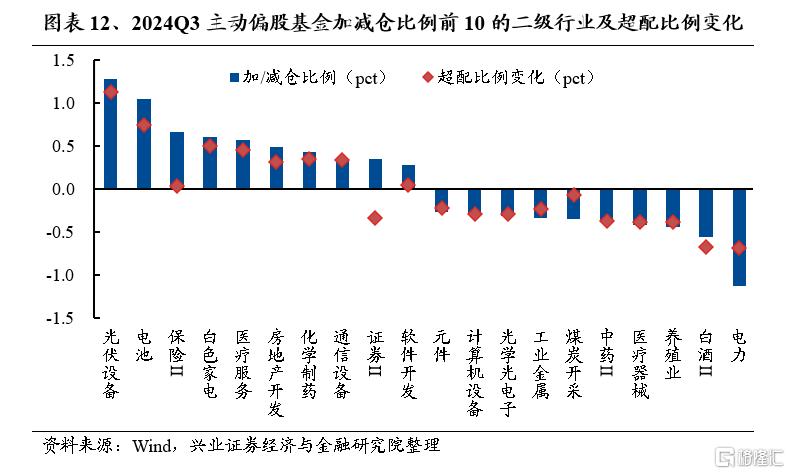

從二級行業倉位變動來看,2024Q3主動偏股型基金加倉較多的二級行業是光伏設備、電池、保險、白色家電、醫療服務,加倉比例分別爲1.28 pct、1.04 pct、0.66 pct、0.60 pct、0.57 pct。2024Q3主動偏股型基金減倉較多的二級行業是電力、白酒、養殖業、醫療器械、中藥,減倉比例分別爲-1.13 pct、-0.56 pct、-0.44 pct、-0.41 pct、-0.37 pct。

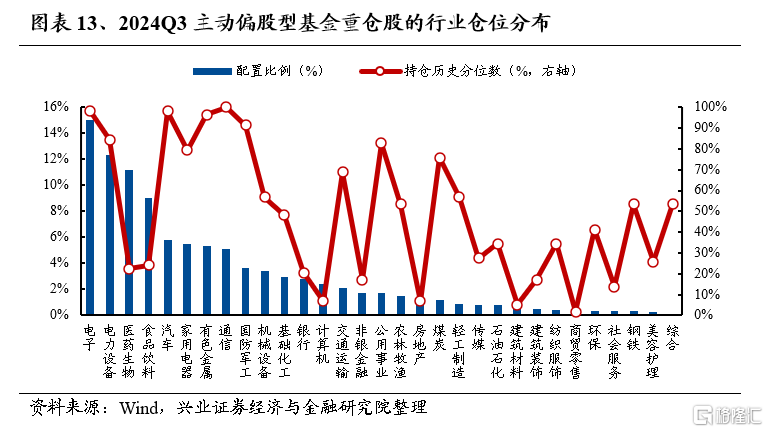

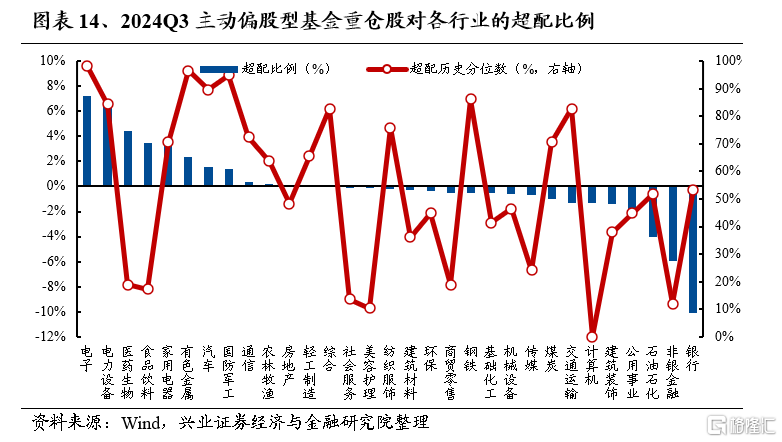

從一級行業絕對倉位來看,電子連續兩個季度維持公募第一大重倉,持倉比例較上季度略有下降。主動偏股型基金倉位前五的行業分別是電子、電力設備、醫藥生物、食品飲料、汽車,配置比例分別爲15.30%、12.35%、11.16%、9.01 %、5.77%。倉位後五的行業分別是綜合、美容護理、鋼鐵、社會服務、環保,配置比例分別爲0.09%、0.23%、0.35%、0.37%、0.37%。從持倉歷史分位數來看,通信、電子、汽車、有色金屬、國防軍工倉位處於歷史較高的水平,而商貿零售、建築材料、房地產、計算機、非銀金融的倉位處於歷史極低水平,此外,重倉行業中,醫藥生物、食品飲料持倉分位數處於較低水平、電力設備持倉分位數處於偏高水平。

從一級行業超配比例來看,主動偏股型基金超配電子、電力設備、醫藥生物、食品飲料。2024Q3主動股票型基金的重倉股超配前五的行業分別是電子、電力設備、醫藥生物、食品飲料、家用電器,超配比例分別爲7.20%、6.50%、4.45%、3.48%、3.44%。超配比例後五的行業分別是銀行、非銀金融、石油石化、公用事業、建築裝飾,低配比例分別是-10.11%、-5.91%、-4.05 %、-2.00%、-1.42%。從分位數來看,電子、有色金屬、國防軍工、鋼鐵等的超配比例的歷史分位數較高,計算機、美容護理、社會服務、非銀金融、食品飲料等處於歷史較低水平。

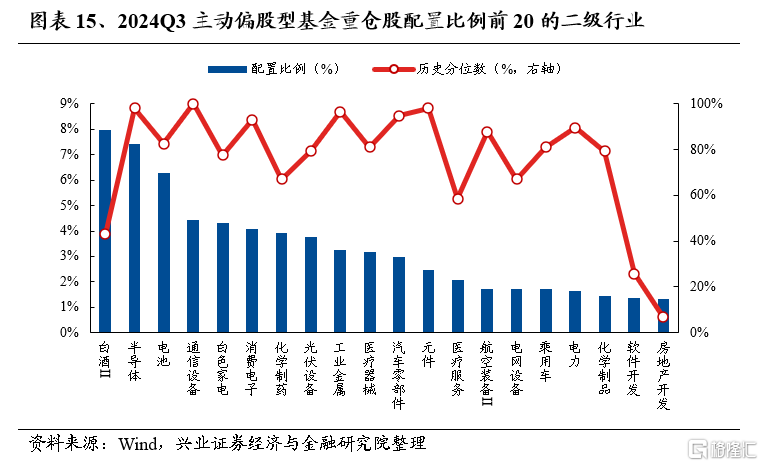

從二級行業絕對倉位來看,白酒Ⅱ、半導體、電池的倉位最高。具體來看,主動股票型基金倉位前10的二級行業有白酒Ⅱ、半導體、電池、通信設備、白色家電、消費電子、化學制藥、光伏設備、工業金屬、醫療器械,配置比例分別爲7.99%、7.43%、6.27%、4.44%、4.33%、4.08%、3.92%、3.77%、3.27%、3.18%。

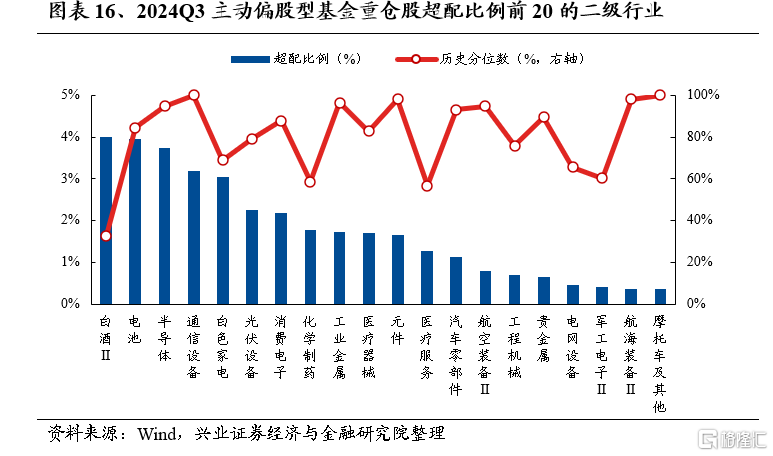

從二級行業超配比例來看,主動偏股型基金主要超配消費和成長板塊中的細分行業。具體來看,2024Q3主動股票型基金超配前10的二級行業分別是白酒Ⅱ、電池、半導體、通信設備、白色家電、光伏設備、消費電子、化學制藥、工業金屬醫療器械,超配比例分別爲4.01%、3.95%、3.74%、3.19%、3.04%、2.25%、2.17%、1.77%、1.73%、1.71%。

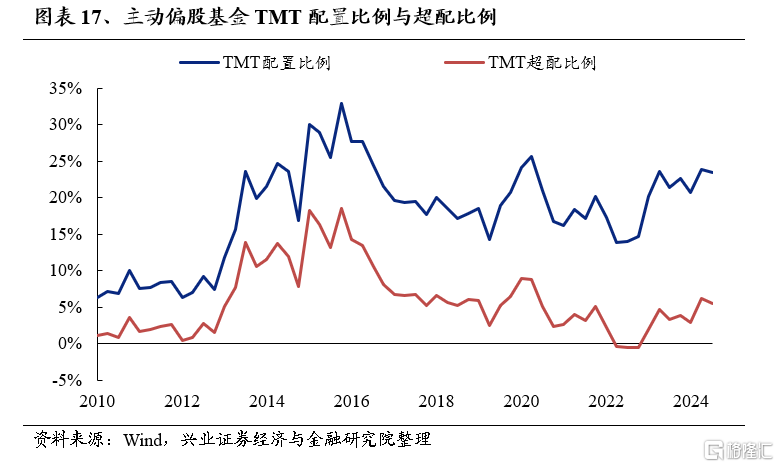

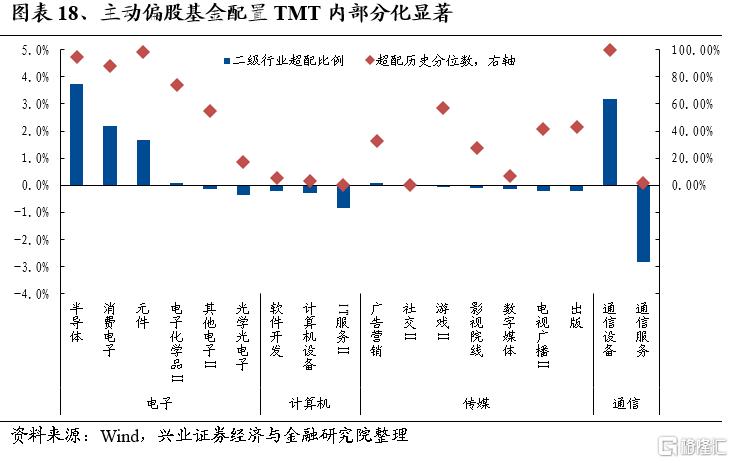

看點三:TMT持倉小幅回落,超配比例處於歷史中等水平

24Q3主動偏股基金TMT持倉比例與超配比例小幅回落,根據電子、計算機、傳媒、通信加總統計的TMT持倉比例小幅下滑0.51pct至23.42%,超配比例同樣小幅下滑0.61pct至5.57%。主動偏股基金對TMT板塊的配置比例處於2010年以來75.8%分位,超配比例處於2010年以來55.1%分位。

從二級行業角度看,主動偏股基金配置TMT內部分化顯著,對於半導體、消費電子、元件、通信設備的超配比例分別爲3.74%、2.17%、1.66%、3.19%,分別處於2010年以來94.80%分位、87.90%分位、98.20%分位、100%分位。

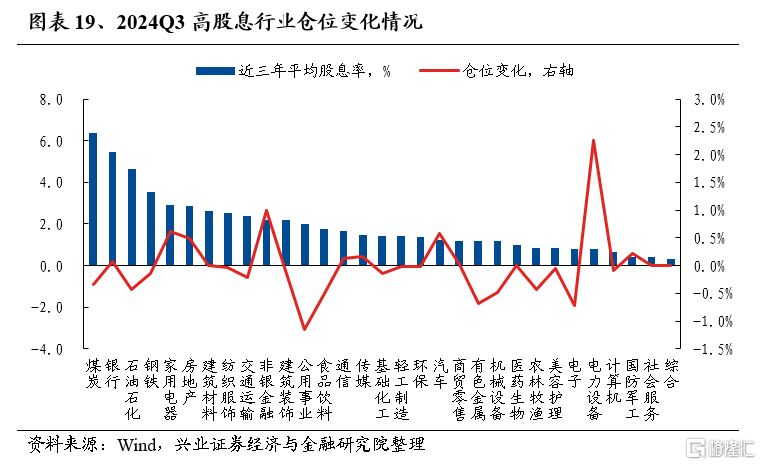

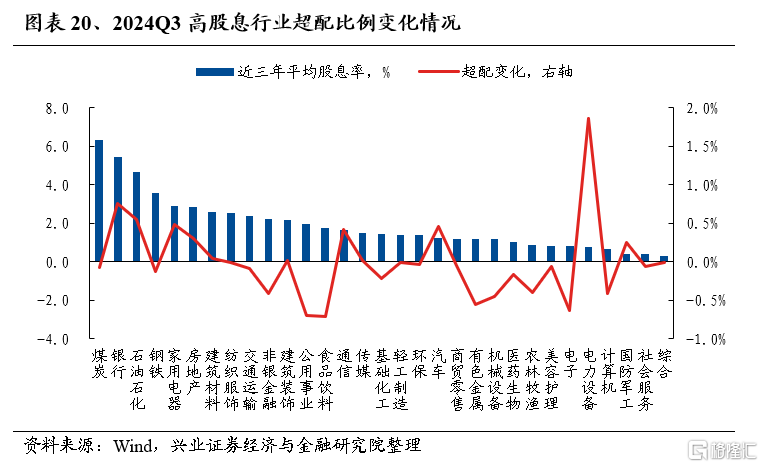

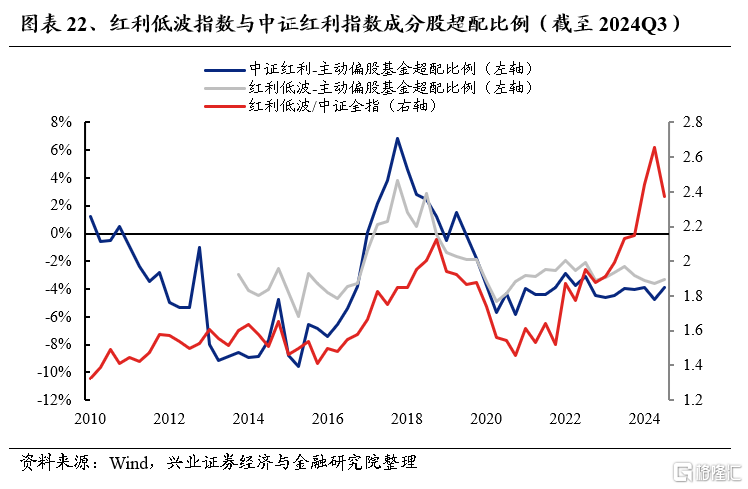

看點四:紅利持倉整體持平,超配比例仍處低位

24Q3主動偏股基金紅利持倉比例基本持平。具體來看,2022-2024年平均股息率前十的行業中,增持銀行、家用電器、房地產、建築材料、非銀金融,倉位分別上升0.07 pct、0.61 pct、0.49 pct、0.01 pct、1.00 pct;減持煤炭、石油石化、鋼鐵、紡織服飾、交通運輸,倉位分別下降-0.35 pct、-0.43 pct、-0.15 pct、-0.04 pct、-0.21 pct。

從超配比例來看,股息率前十的行業中,銀行、石油石化、家用電器、房地產、建築材料的超配比例分別上升0.75 pct、0.55 pct、0.49 pct、0.30 pct、0.05 pct;煤炭、鋼鐵、紡織服飾、交通運輸、非銀金融,超配比例分別下降0.07 pct、0.13 pct、0.01 pct、0.09 pct、0.41 pct。

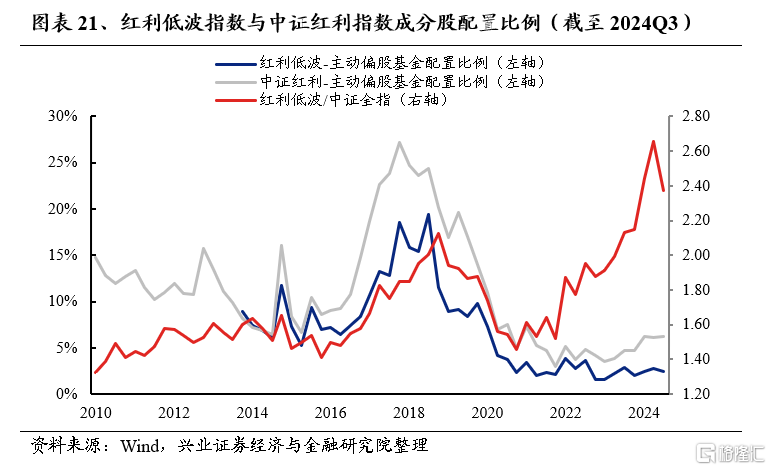

紅利低波指數配置比例下降,中證紅利指數配置比例小幅上升。偏股基金重倉股中持有紅利低波指數的倉位分別下降0.30pct至2.46%,持有中證紅利指數成分股倉位上升0.06pct至6.23%,分別處於近十年20.50%與33.30%的分位數水平。

從超配比例來看,偏股基金重倉股中持有紅利低波指數與中證紅利指數成分股的超配比例分別上升0.31pct與0.86pct至-3.30%與-3.88%,分別處於近十年35.80%與51.20%的分位數水平。

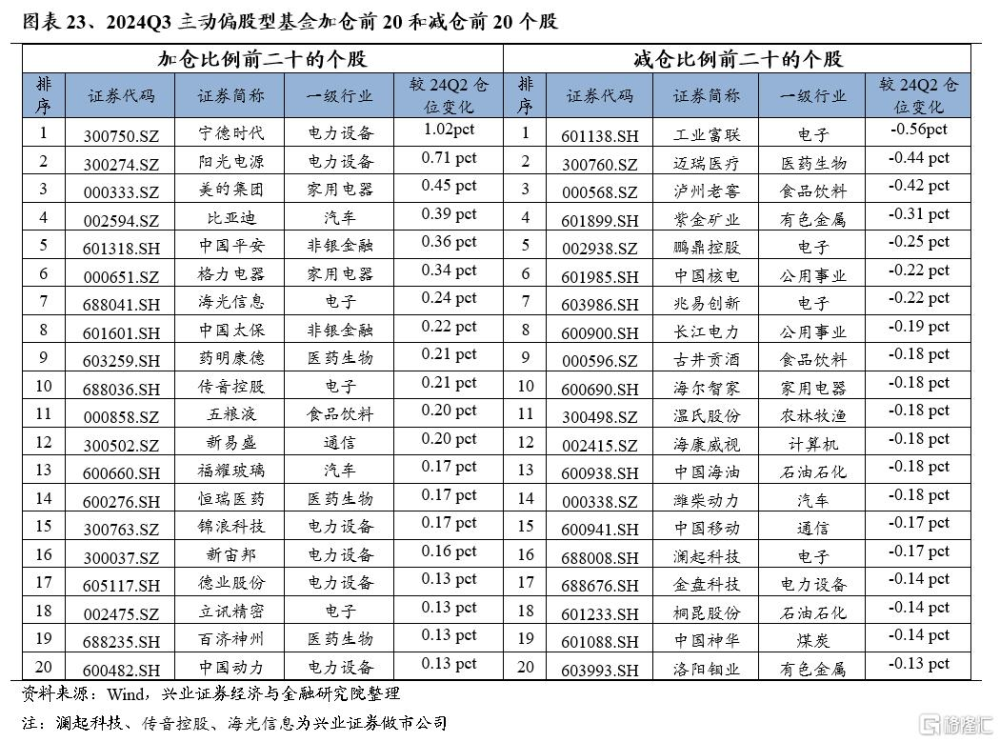

看點五:格力電器、萬華化學和招商銀行新晉公募前二十大重倉

2024年三季度,主動偏股型基金加倉比例前5的個股分別是寧德時代、陽光電源、美的集團、比亞迪、中國平安,持股比例較上一季度分別增加1.02pct、0.71 pct、0.45 pct、0.39 pct、0.36 pct,寧德時代作爲主動偏股基金第一大重倉的地位進一步強化;減倉比例前5的個股爲工業富聯、邁瑞醫療、瀘州老窖、紫金礦業、鵬鼎控股,持股比例較上一季度分別減少0.56pct、0.44 pct、0.42 pct、0.31 pct、0.25 pct。

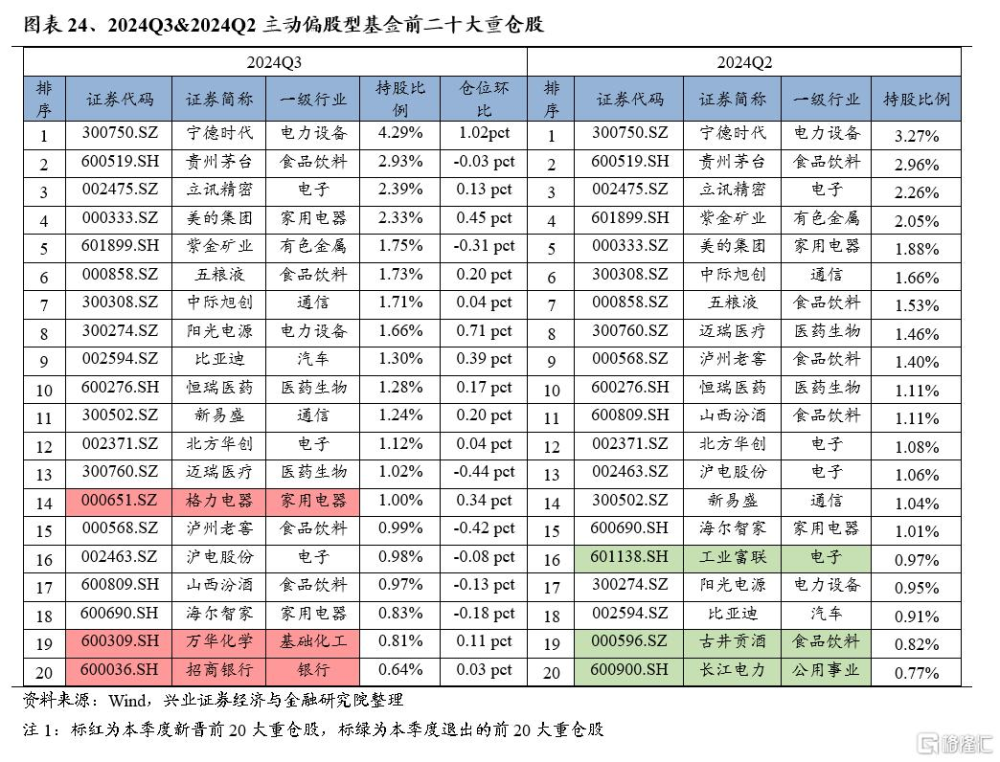

截至2024Q3,主動偏股型基金的前十大重倉股分別是寧德時代、貴州茅台、立訊精密、美的集團、紫金礦業、五糧液、中際旭創、陽光電源、比亞迪、恆瑞醫藥,持倉規模佔全部重倉股持股市值的比例分別爲4.29pct、2.93 pct、2.39 pct、2.33 pct、1.75 pct、1.73 pct、1.71 pct、1.66 pct、1.30 pct、1.28 pct。

與上一季度相比,具體有如下變化:

格力電器、萬華化學、招商銀行新晉主動偏股型基金持倉的前20名。

工業富聯、古井貢酒、長江電力退出主動偏股型基金持倉的前20名。

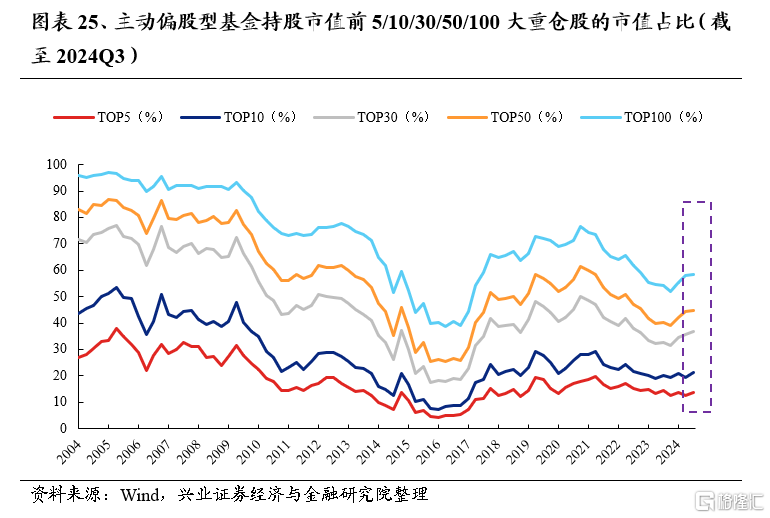

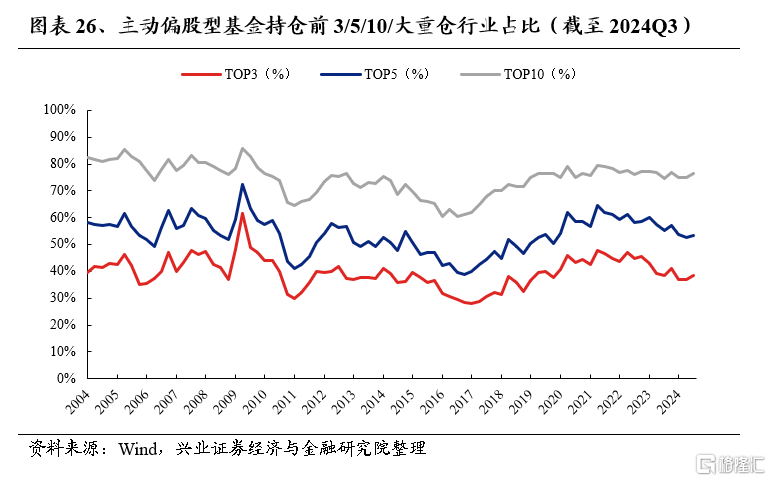

看點六:以大爲美的風格延續,個股集中度與重倉行業集中度提升

三季度主動偏股型基金個股集中度繼續提升,公募聚焦龍頭的趨勢延續。前5/10/30/50/100的重倉股集中度均小幅提升,較二季度分別提升1.26pct、1.77 pct、1.01 pct、0.66pct、0.66pct。行業視角下,主動偏股基金前3/5/10大重倉行業持倉佔比較二季度提升1.54pct、0.77pct、1.41pct。

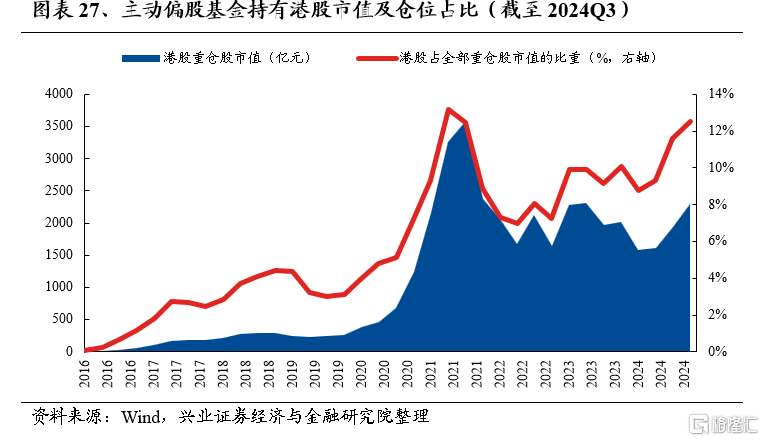

看點七:港股倉位持續提升,非必需性消費、資訊科技業加倉靠前

2024Q3,主動偏股基金的港股倉位持續提升。截至三季度,主動型基金持有港股重倉股規模爲2303.89億元,較上季度末增長18.99%%,港股倉位由11.62%提升至12.51%。

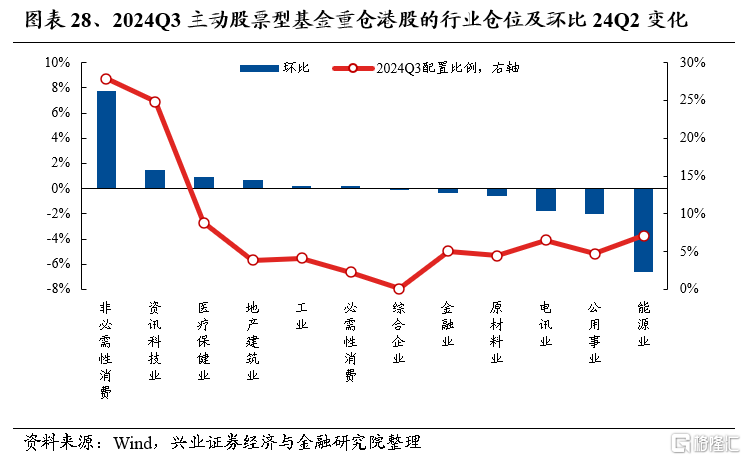

行業方面,公募持有港股非必需性消費、資訊科技業、醫療保健業行業倉位環比上升,能源業、公用事業、電訊業倉位回落。重倉股口徑下,2024Q3主動偏股型基金加倉較多的行業是非必需性消費、資訊科技業、醫療保健業,加倉比例分別爲7.78pct、1.46 pct、0.94 pct。2024Q3主動偏股型基金減倉較多的行業是能源業、公用事業、電訊業,減倉比例分別爲 6.61 pct、1.99 pct、1.79 pct。

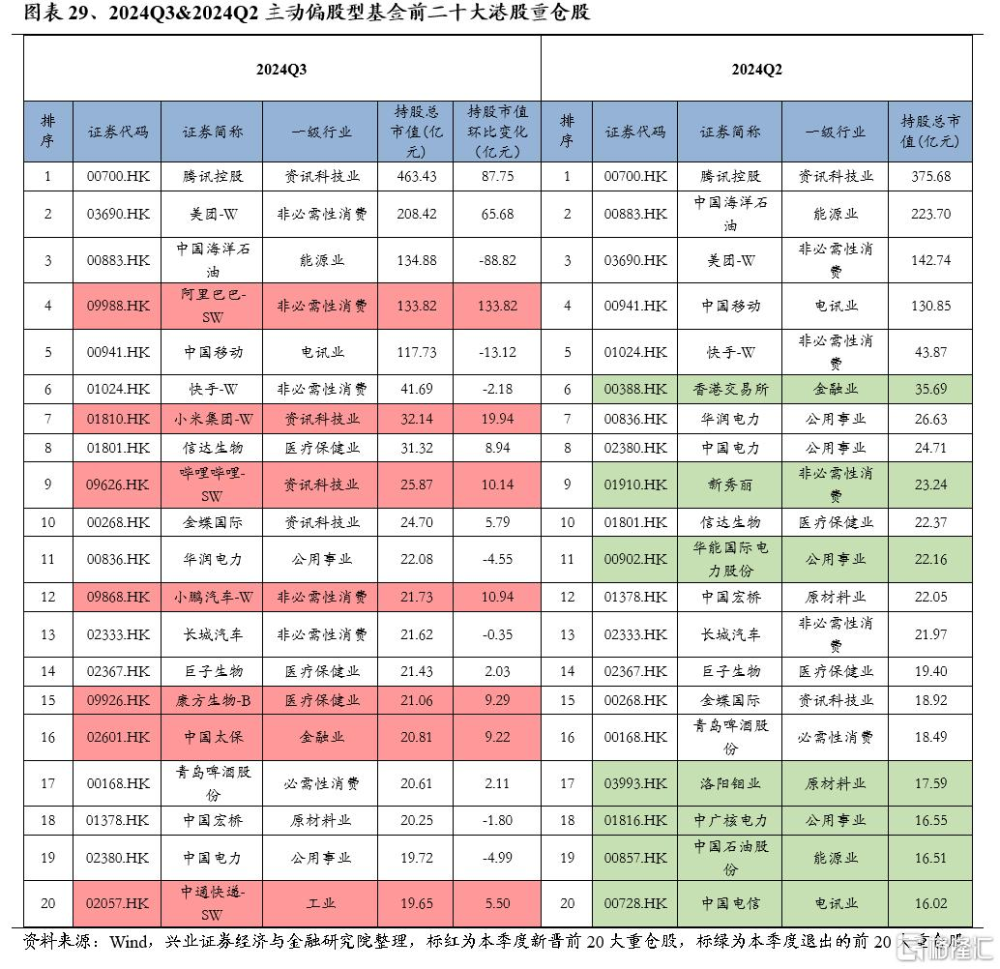

重倉股層面,騰訊連續三季度維持公募的港股第一大重倉地位。截至2024年三季度,港股前5大重倉股爲騰訊控股、美團、中國海洋石油、阿裏巴巴、中國移動,持股市值分別爲463.43億元、208.42億元、134.88億元、133.82億元、117.73億元,與2024Q2相比,港股前20大重倉中,新增阿裏巴巴、小米集團、嗶哩嗶哩、小鵬汽車、康方生物、中國太保、中通快遞。

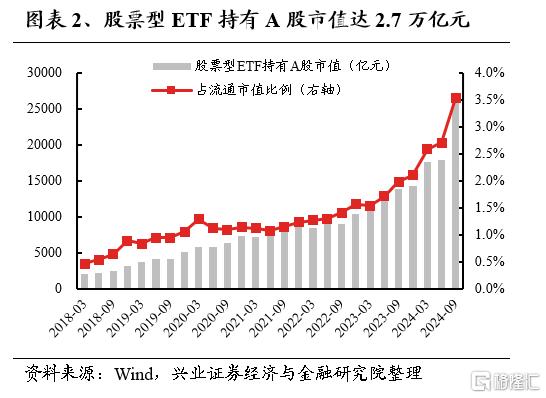

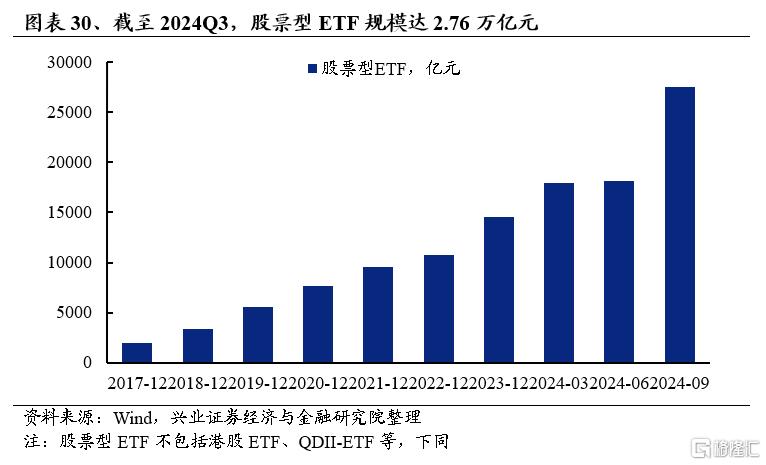

看點八:股票型ETF顯著擴容,聚焦大市值龍頭公司

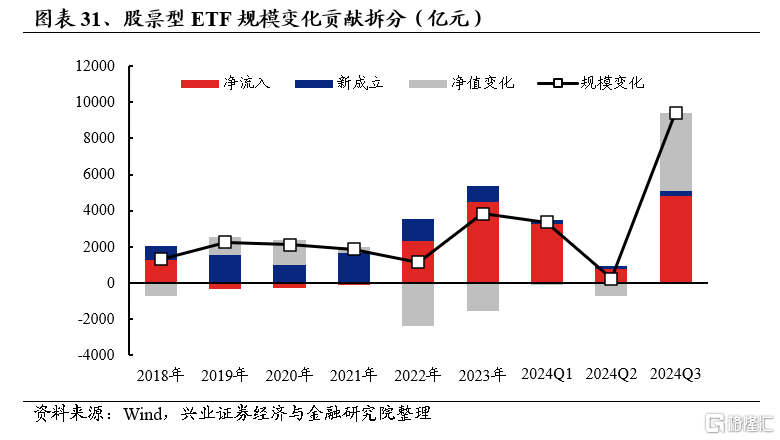

2024年三季度,股票型ETF顯著擴容,持股市值佔比大幅提高。股票型ETF規模從二季度末的1.81萬億元擴大至2.76萬億元。

投資者大額淨申購以及指數自身漲幅是股票型ETF規模增長的重要貢獻。根據ETF流通份額變化和成交均價測算,2024年前三季度股票型ETF淨流入規模合計達8884億元,其中三季度淨流入4840億元。另外,三季度存量ETF淨值規模增長4319億元;新成立股票型ETF共264.72億元,其中10只中證A500ETF合計200億元規模是主要增量。

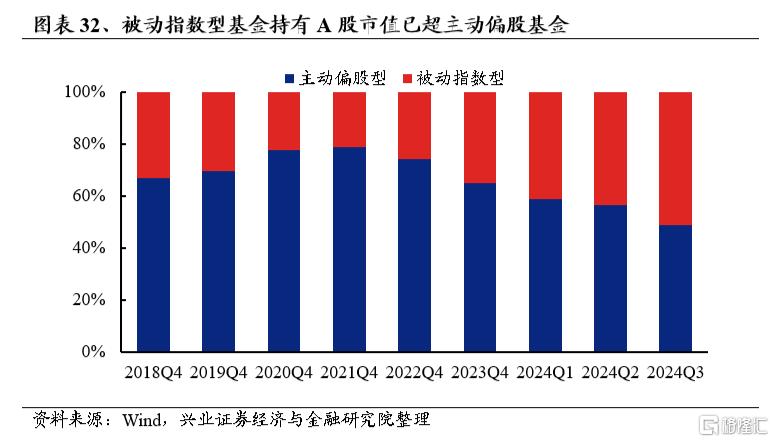

股票型ETF的大規模擴張助推A股市場被動化投資趨勢,近年來被動基金持股佔比持續提升。截至2024Q3,偏股型公募基金(主動偏股型+被動指數型)中,被動指數型基金持有A股持股佔比達51.11%,已超過主動偏股基金。

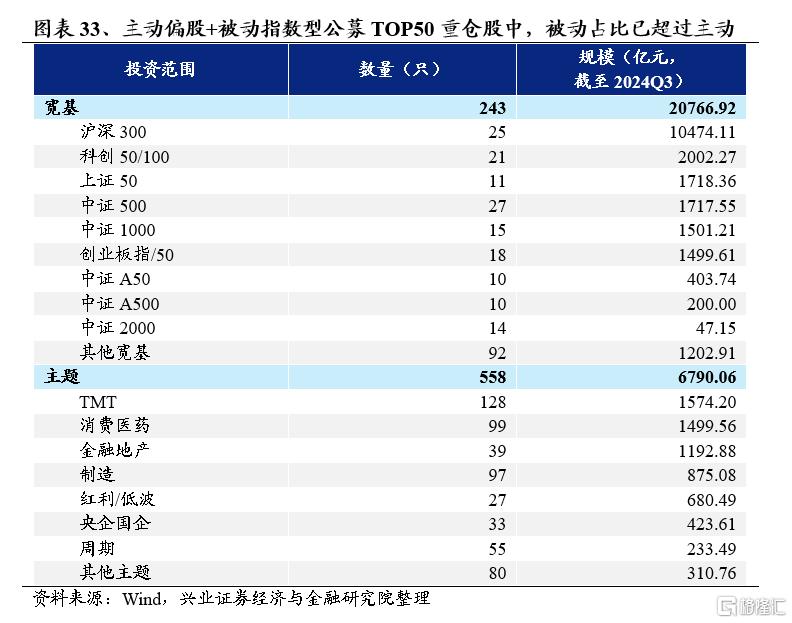

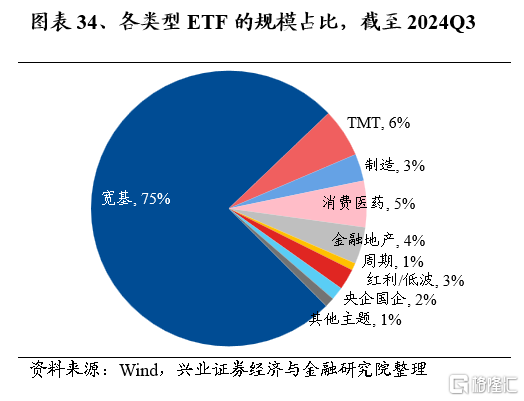

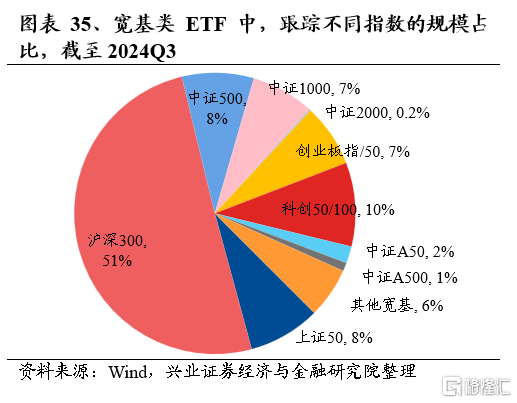

從投資範圍來看,當前股票型ETF仍然聚焦於大市值龍頭公司。當前來看,跟蹤滬深300、科創50及科創100、上證50等大市值指數的寬基類ETF仍是市場主流。截至2024Q3末,寬基ETF規模佔全部股票型ETF規模比例達75%,其中投資於滬深300的產品規模佔比接近一半,被動基金擴容增量聚焦大盤龍頭。主題類ETF中,TMT(6%)、消費醫藥(5%)、金融地產(4%)等佔比相對居前。

風險提示

本報告爲歷史數據分析報告,不構成對行業或個股的推薦和建議;瀾起科技、傳音控股、海光信息爲興業證券做市企業。

注:文中報告節選自興業證券2024年10月26日研究報告《基金三季報的八大看點》,分析師 :張啓堯S0190521080005、程魯堯S0190521120004、陳恭懿S0190523060001

標題:基金三季報的八大看點

地址:https://www.iknowplus.com/post/160999.html