國君宏觀:M1是觀察政策效果的關鍵變量

導讀

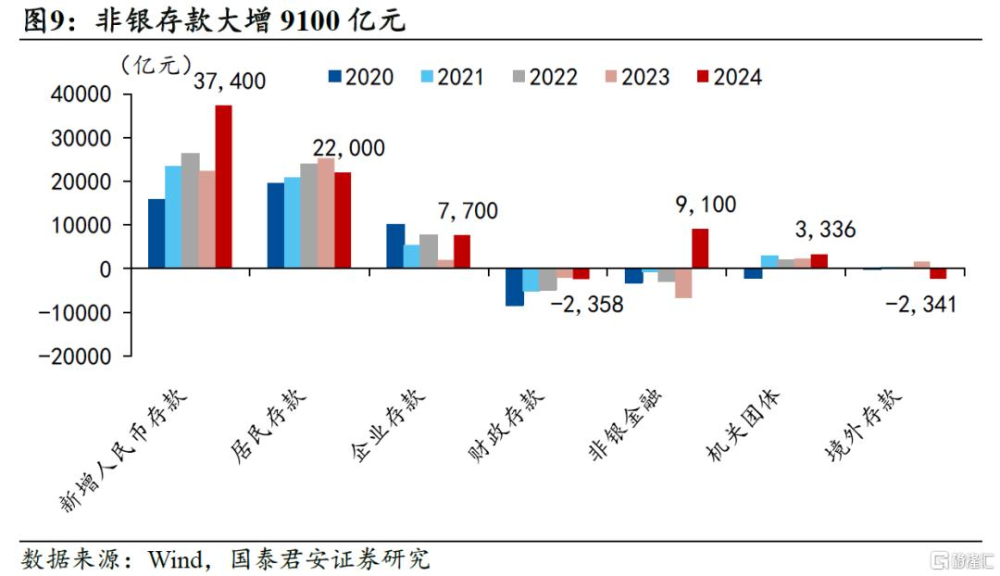

本月社融數據呈現私人部門縮表和風險資產流動性壓力大幅緩釋,體現在提前還貸強度來到過去幾年低點,同時非銀存款位於歷史高位,帶來M2的企穩回升;未來資金能否從金融資產外溢到實體經濟將是決定股債方向的關鍵,因此M1是觀察政策效果的關鍵變量。

摘要

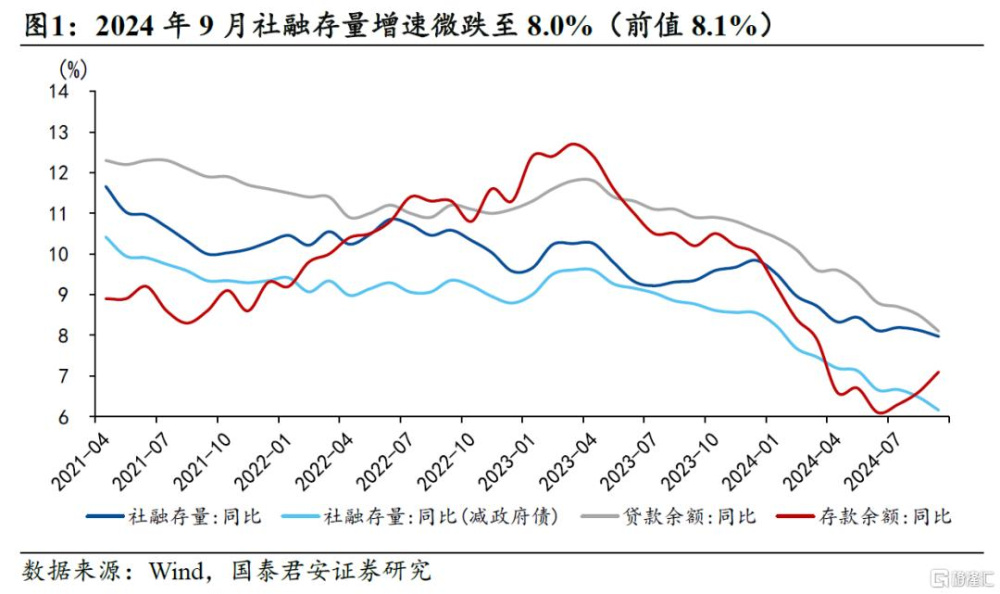

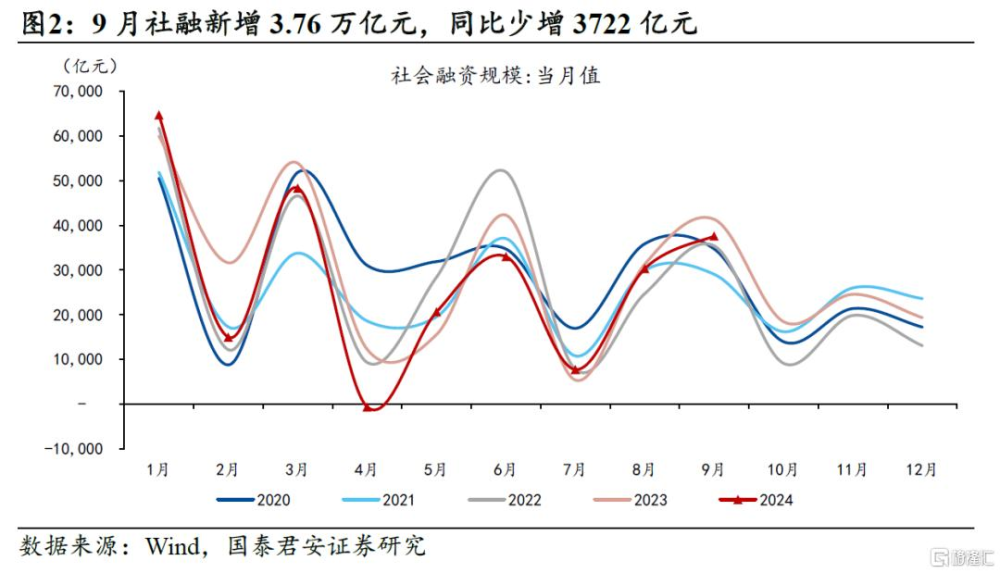

1、2024年9月社融存量增速微跌至8.0%(前值8.1%),新增社融3.76萬億元,同比少增3722億元。

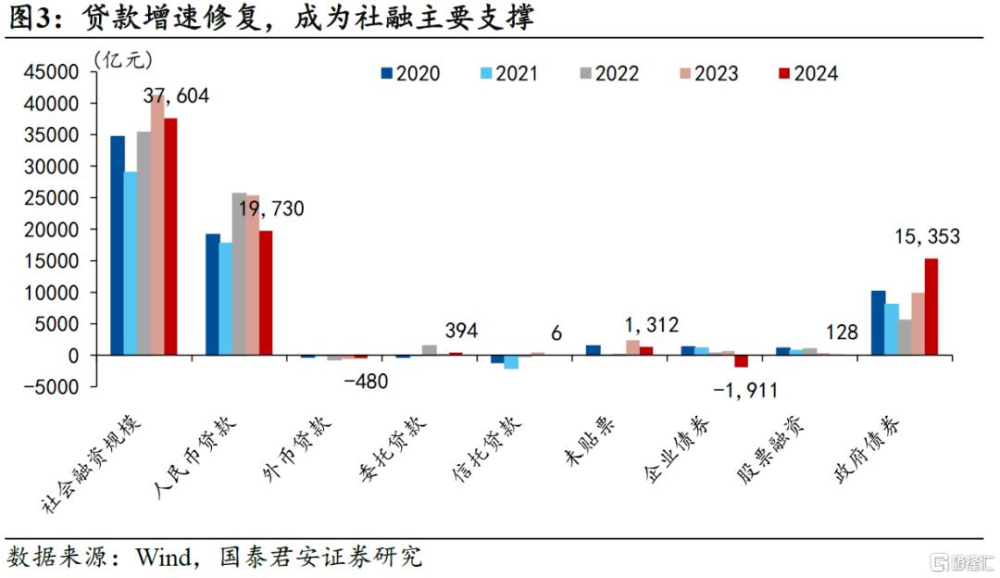

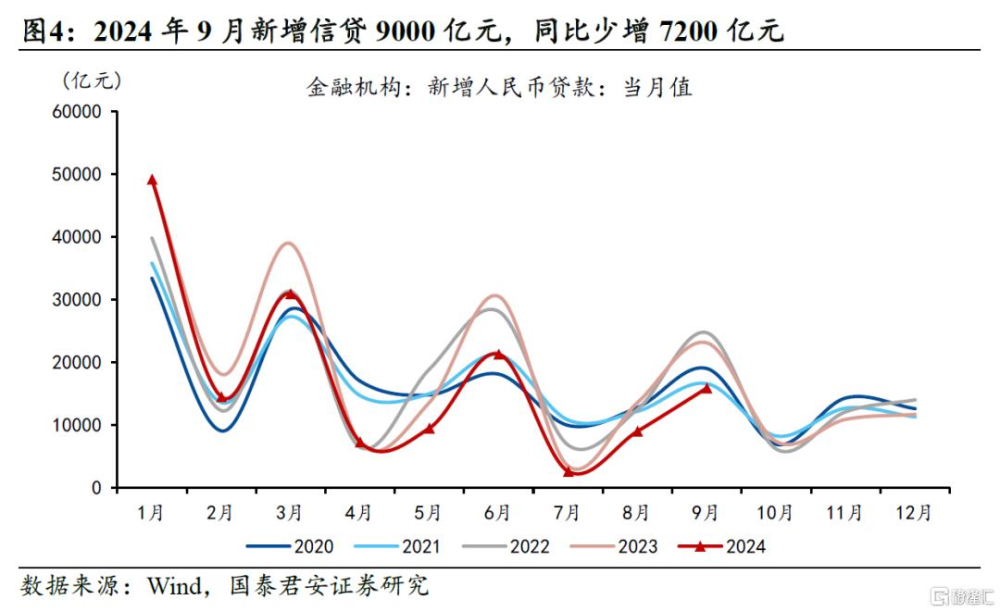

9月社融的亮點在於,貸款增速有所修復,相比前兩個放貸大月(3月和6月),新增貸款同比少增有所收窄(3月少增8000億元,6月少增9200億元,9月少增7200億元)。

政府債繼續成爲重要支撐,9月地方債融資加速,淨融資額1.1萬億元,政府債共新增1.5萬億元,同比多增5400億元。10月12日財政部部長藍佛安透露“中央財政還有較大的舉債和赤字提升空間”、且擬出台近年來支持化債力度最大的一次政策,後續政府信用仍將繼續成爲社融的穩定支撐。

2、私人部門“縮表”較8月明顯減緩,體現在:

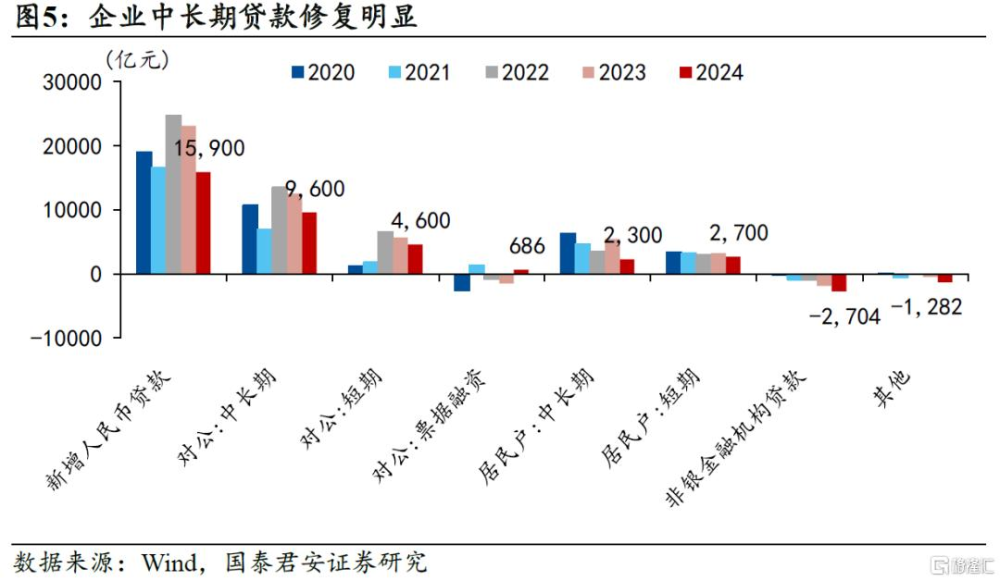

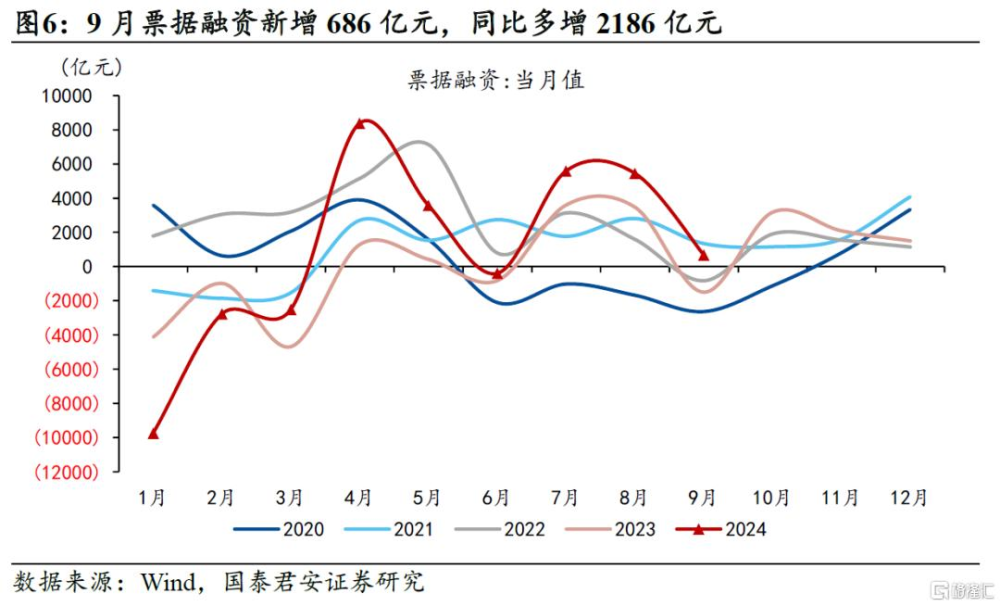

企業部門方面,中長期貸款增速修復,同比少增幅度較3月和6月明顯收窄,同時票據融資也有明顯回落,高出季節性的幅度大幅減少,表明企業通過票據融資進行提前還貸的程度有所退潮。

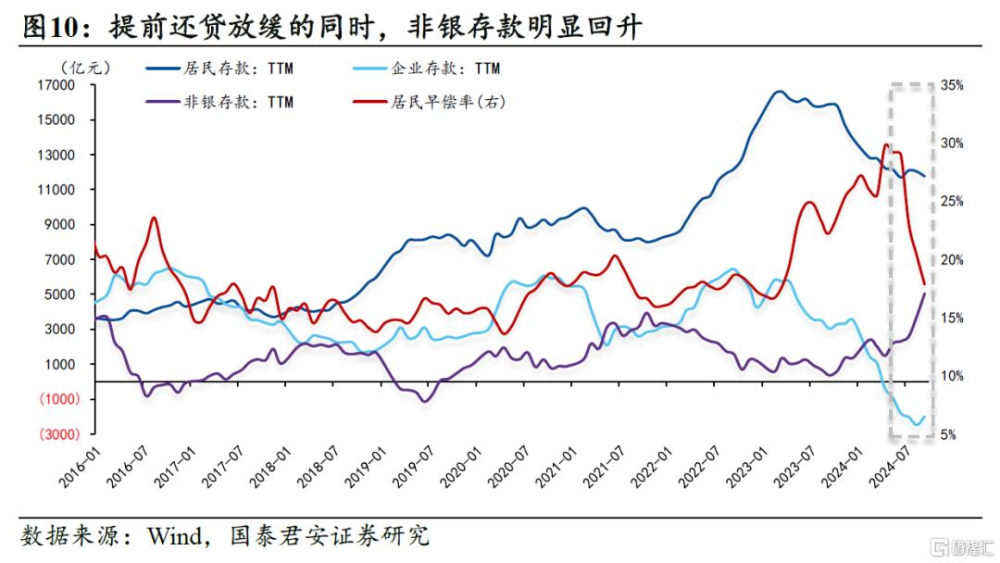

居民部門方面,存量房貸利率調降後,早償率隨之回落,我們測算的RMBS居民早償率回落至17.8%,已經回到歷史低位區間,體現在居民短貸同比降幅收窄。居民中長貸同比降幅擴大,是因爲寬貨幣傳導至寬信用存在時滯,9月30大中城市商品房成交面積逆季節性回落,居民重啓信用周期前仍需完成對資產負債表的修復。

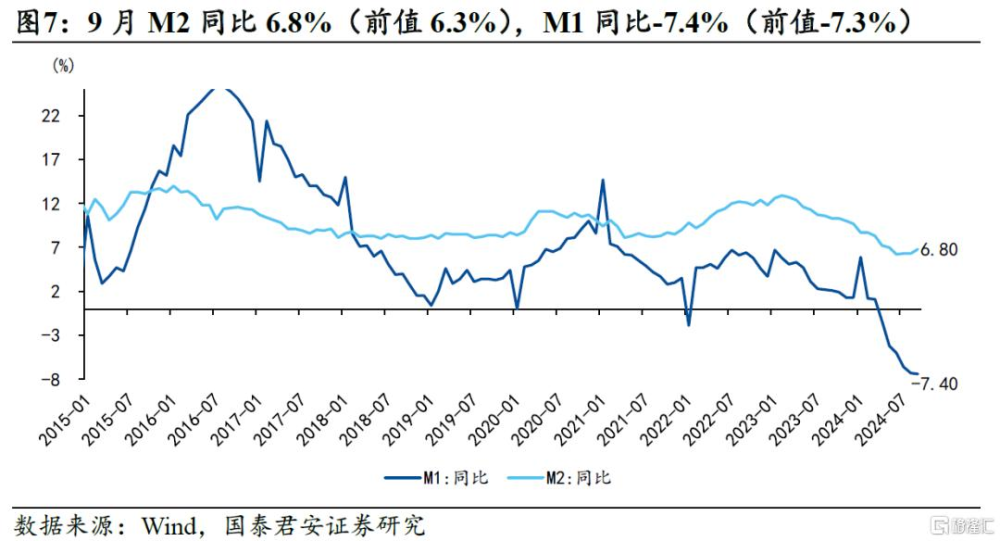

3、9月M2增速回升至6.8%(前值6.3%),M1增速微跌至-7.4%(前值-7.3%)。

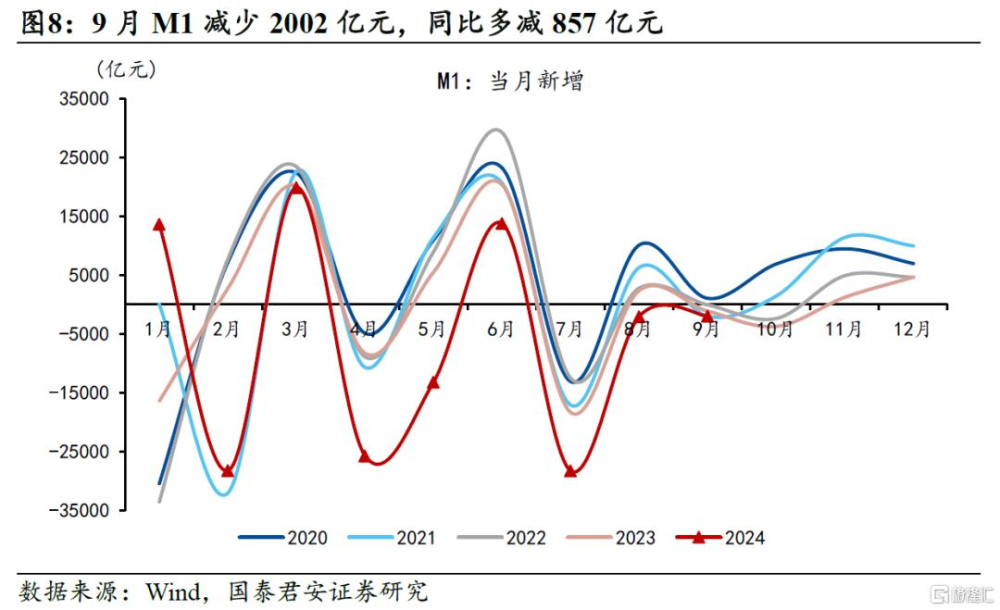

M1增速回落減緩,一方面是9月財政支出大月下的政府存款投放(財政存款減少2358億元,同比多減231億元)對企業存款的支撐,另一方面是地方政府化債加速背景下,部分企業獲得回流款項。後續,一攬子財政政策(增強化債支持力度、專項債用作土地收儲和存量房收購、地產稅收政策優化等)或對M1起到企穩的作用,但更加堅實的回升基礎仍在於私人部門資產負債表修復後信用周期的重啓。M2增速回升主要源於股債輪動上漲下的穩貨幣效應,體現在非銀存款同比大增。

4、相比8月金融數據,9月金融數據有兩處變與不變:

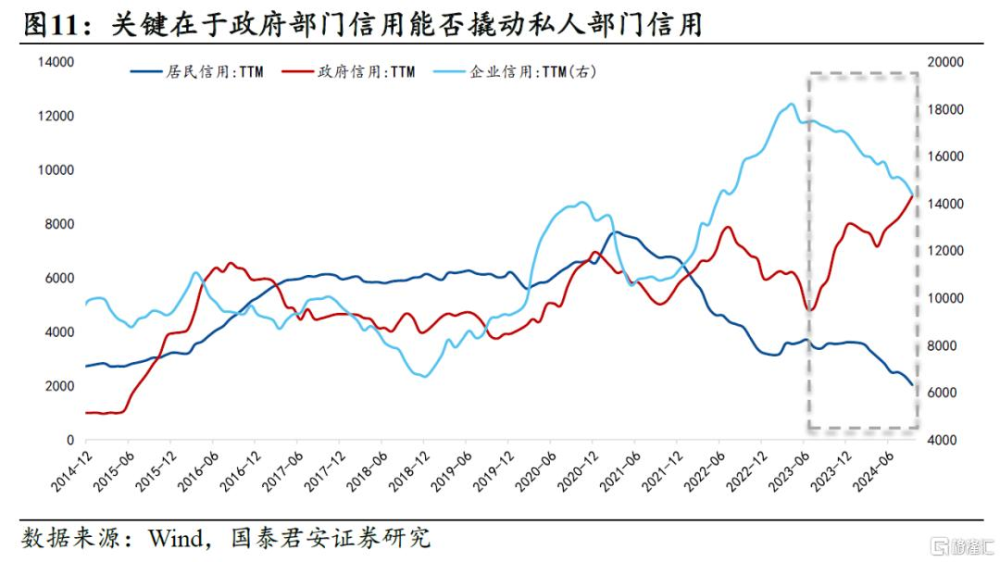

不變之處在於:一是政府信用仍是支撐社融的重要成份,且後續該趨勢還將得到增強;二是私人部門的資產負債表修復進程仍在進行時,要看到寬信用還需等待。

變化之處在於:一是私人部門“縮表”趨勢明顯減緩,政策已經邁出了修復資產負債表的重要一步;二是貨幣和財政一攬子增量政策下,資本市場產生了一定的財富效應,起到了穩貨幣的作用。然而我們也注意到,提前還貸減緩和非銀存款增加同步發生,未來提前還貸仍然還有回潮的可能性,因此仍需要密切關注此輪政策對私人部門行爲的作用效果持續性。

M1是觀察政策效果的關鍵變量。我們從9月數據已經看到,增強財政淨投放和化債力度緩解了企業部門的現金流壓力,M1回落速度減緩。後續如果政策能夠通過加速私人部門資產負債表修復使得“居民-企業”部門間資金環流回潮,我們也就大概率能看到M1增速持續回升,這就意味着政府信用开始真正撬動了私人部門信用。當然,這個過程並非一蹴而就。

5、風險提示:私人部門資產負債表修復進程不及預期

注:本文節選自國泰君安發布的《【國君宏觀】M1是觀察政策效果的關鍵變量——2024年9月社融數據點評》,報告分析師:韓朝輝、張劍宇、汪浩、黃汝南、劉姜楓

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:國君宏觀:M1是觀察政策效果的關鍵變量

地址:https://www.iknowplus.com/post/157145.html