當前債市贖回風險再審視

主要觀點

近期債市大幅下跌再度引發負反饋擔憂。9月25日以來至30日,5年AAA-二級資本債收益率累計上行30.48bp,3年AAA中票收益率累計上行26.37bp,10年和30年國債分別上行10.81bp和20bp至2.15%和2.36%。

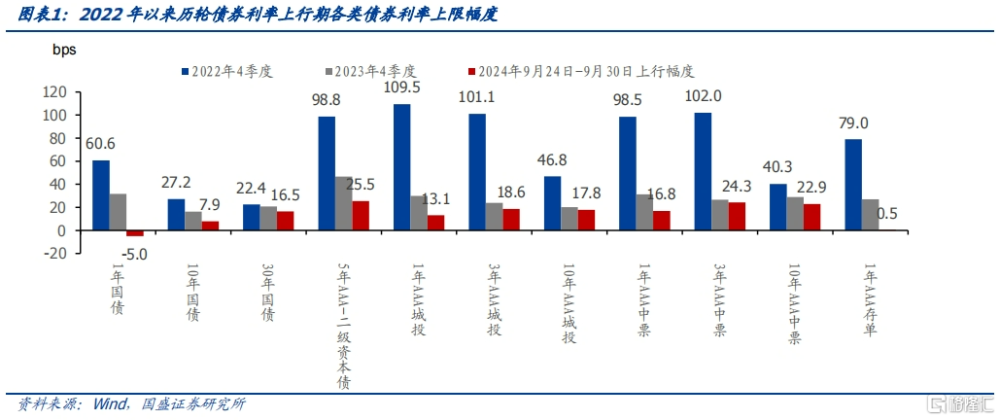

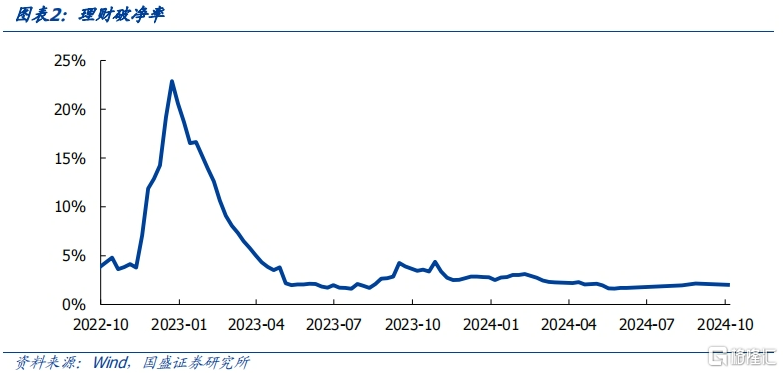

理財破淨率未大幅擡升,破淨壓力帶來的贖回風險相對有限。理財產品形態來看,上半年理財規模增長主要來自於其他开放式產品和封閉式產品的擴張,上半年其他开放式產品規模增長2.65萬億至15.29萬億,封閉式產品增長0.12萬億至5.74萬億,而且封閉式產品期限拉長。另一方面,大規模的負反饋發生需要條件,需要利率比較快速且大幅度的上升,因爲這樣帶來的淨值回撤才會讓投資者大規模贖回。但當前利率上行速度和幅度均不及2022年以來歷次債市大跌,贖回風險較爲有限。從理財破淨率來看,理財破淨率未明顯擡升,破淨壓力帶來的贖回風險相對有限。

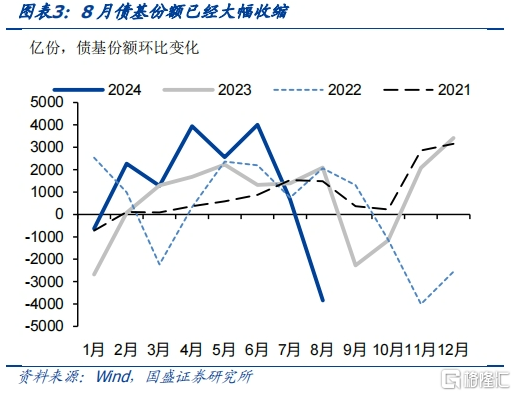

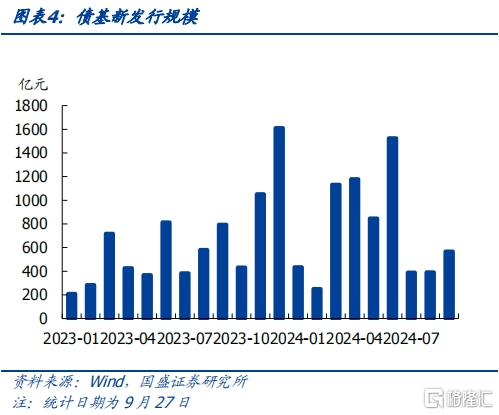

對於在股市大漲環境下贖回固收類產品購买權益類產品的擔憂,目前來看,贖回壓力或主要在現金管理類產品,持續性有待觀察。2014-2015年牛市期間股票類基金規模大漲,但固收類基金規模也並未下降,顯示權益類和固收類產品替代性並不是很強。關鍵還是固收類產品自身的負反饋壓力下的風險。今年8月債券基金份額實際上已經开始回落,8月減少3841億份,顯著高於季節性,顯示此前市場震蕩已經开始導致基金規模回撤。增量需求來看,債基新發行規模環比增加,以純債基和一二級債基、被動指數債基口徑統計,9月以來截至27日債基新發行規模567億元,較8月增加175億元。

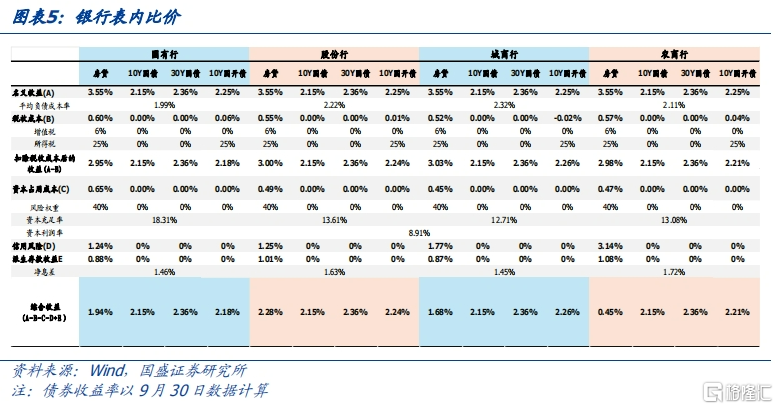

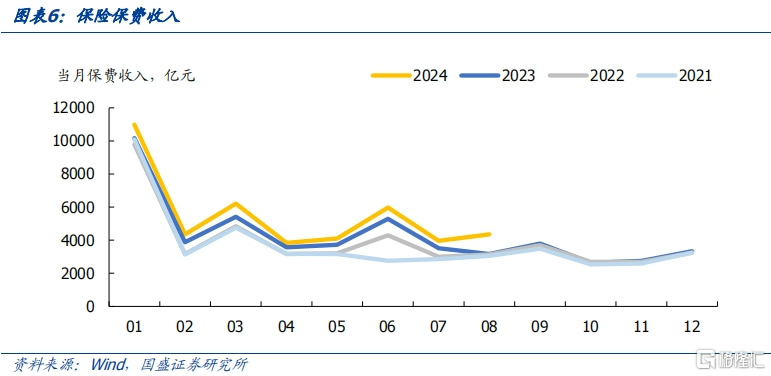

債券調整後對配置型力量更有吸引力。對銀行自營機構而言,如果我們以3.55%的房貸進行對比計算,在僅考慮稅收成本和資本佔用成本的情況下,3.55%的房貸利率的綜合收益率低於30年國債的綜合收益。對於保險而言,按照往年季節性,四季度保險增持債券的力量會增強,尤其是在年末時點,保險往往提前配置。從負債端來看,今年以來保費收入持續高於往年同期,8月保費收入累計同比增長13.04%,意味着保險仍有較強的配債需求。債市調整過後對配置型力量具有更高的吸引力,配置型力量有望維穩債市並推動債市下行。

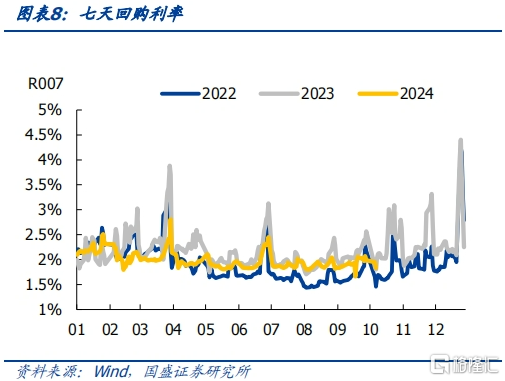

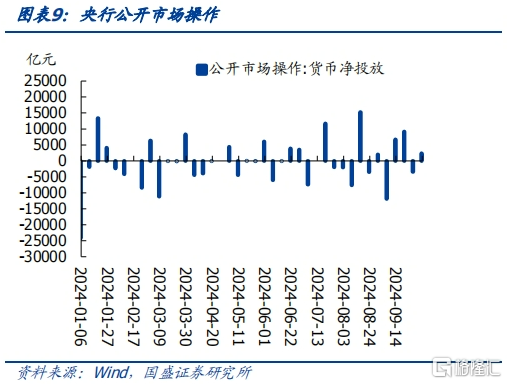

關注央行操作,節前連續兩日淨投放體現一定呵護態度。在9月29日利率債大跌,9月30日信用債收益率繼續上行,央行通過逆回購兩日累計淨投放2340億元,體現出央行對於連續下跌的債市有呵護的態度。資金面較爲寬松,R007下行至1.83%,DR007下行至1.56%。

當前長債已經調整至較高水平,中期具備配置價值,但短期風險並未完全落地,建議保持中性,等待增配機會。無論是從穩定經濟需要的利率角度,還是從全社會融資成本下行環境下債券性價比的角度,當前長債利率已經調整至較高水平。但這並不意味着短期風險解除。短期考慮到政策不斷加碼落地,以及市場情緒的持續發酵,市場依然存在風險。同時,在利率大幅下跌之後,贖回壓力依然有待進一步觀察。因此,我們建議短期防守。如果後續財政政策未出現大幅超預期,考慮到基本面反映依然需要時間,因而在市場平穩之後,我們認爲將迎來債券配置機會。而從順序來看,利率債的修復會領先於信用債,如果市場平穩,建議率先增配利率債。

風險提示:政策超預期,基本面超預期,流動性超預期。

正文

近期債市持續下跌再度引發負反饋擔憂。9月25日以來至9月30日,5年AAA-二級資本債收益率累計上行30.48bp,3年AAA中票收益率累計上行26.37bp,10年國債和30年國債分別上行10.81bp和20bp至2.15%和2.36%。

理財破淨率未大幅擡升,破淨壓力帶來的贖回風險相對有限。理財產品形態來看,上半年理財規模增長主要來自於其他开放式產品和封閉式產品的擴張,上半年其他开放式產品規模增長2.65萬億至15.29萬億,封閉式產品增長0.12萬億至5.74萬億,而且封閉式產品期限拉長。另一方面,大規模的負反饋發生需要條件,需要利率比較快速且大幅度的上升,因爲這樣帶來的淨值回撤才會讓投資者大規模贖回。但當前利率上行速度和幅度均不及2022年以來歷次債市大跌,贖回風險較爲有限。信用債來看更爲明顯,2022年4季度1年AAA存單以及各類信用債、二級資本債累計上行最高幅度都在100-110bps左右。從累計幅度來看,今年9月24日-30日存單、二永債和信用債等幅度還遠低於2022年四季度債市大跌。從理財破淨率來看,理財破淨率未明顯擡升,破淨壓力帶來的贖回風險相對有限。

市場存在股市大漲環境下贖回固收類產品購买權益類產品的擔憂,由於兩者投資者風格並不一致,所以不一定會出現大規模的轉移。而且從增量需求看,債基新發行規模環比增加。2014-2015年牛市期間股票類基金規模大漲,但固收類基金規模也並未下降,從2014年10月至2015年6月,穩定在3000-3500億左右的規模。顯示權益類和固收類產品替代性並不是很強。關鍵還是固收類產品自身的負反饋壓力下的風險。2022年那波贖回潮中債券型公募基金份額從9月至次年1月,累計減少1.04萬億份。而今年8月債券基金份額實際上已經开始回落,8月減少3841億份,顯著高於季節性,顯示此前市場震蕩已經开始導致基金規模回撤。增量需求來看,債基新發行規模環比增加,以純債基和一二級債基、被動指數債基口徑統計,9月以來截至27日債基新發行規模約567億元,較8月增加175億元。

債券調整後對配置型力量更有吸引力。對銀行自營機構而言,如果我們以3.55%的房貸進行對比計算,在僅考慮稅收成本和資本佔用成本的情況下,3.55%的房貸利率的綜合收益率低於30年國債的綜合收益。對於保險而言,按照往年季節性,四季度保險增持債券的力量會增強,尤其是在年末時點,保險往往提前配置。從負債端來看,今年以來保費收入持續高於往年同期,8月保費收入累計同比增長13.04%,意味着保險仍有較強的配債需求。債市調整過後對配置型力量具有更高的吸引力,配置型力量有望維穩債市並推動債市下行。

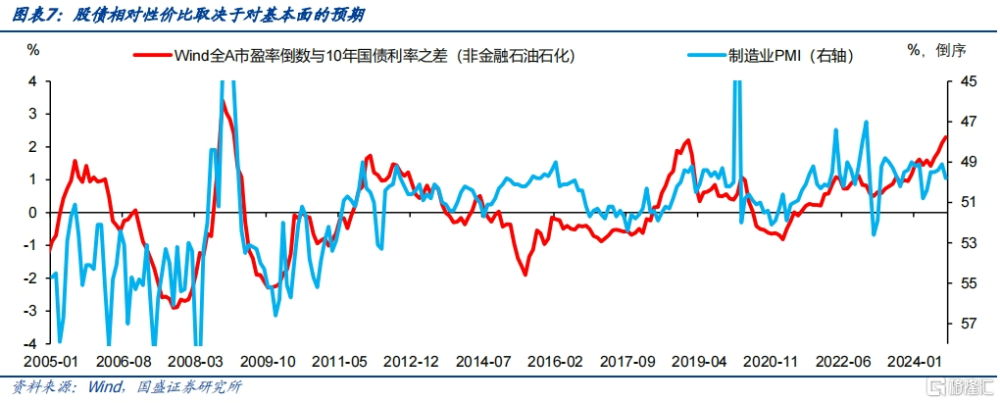

對於股債之間蹺蹺板來看,短期或存在衝擊,中期依然需要基本面支撐。股債蹺蹺板並非總是成立。相對來說,如果是基本面變化驅動,則一般會呈現出股債蹺蹺板,這主要是由於企業盈利和利率之間正相關。但如果是資金面驅動,即寬松的流動性驅動,則往往會出現股債雙牛的格局,這是因爲流動性的寬松會同時提升股市估值,並降低債券利率。從今年政策來看,主要是貨幣政策寬松,降息降准落地等都是帶動流動性寬松的政策,因而更可能是股債雙牛,而非股債蹺蹺板。因此,股市的上漲並非對債市利空,從資金分流來看,主流投資債市的資金也難以大幅進入股票市場。

對於基本面來說,企穩需要低利率的支撐。高頻數據來看,當前服務類消費修復有限,商品房銷售有所回升。此前並未發生過利率先上升而經濟企穩的狀況。雖然我們對政策給予較高的預期,但從中期來看,經濟的企穩依然需要低利率的支撐。926政治局會議提出“要促進房地產市場止跌回穩”,北京和上海等城市限購政策進一步放松,十一期間,30個大中城市商品房銷售面積有所恢復。但房地產市場經歷深度調整後,後續的政策變化和效果仍需持續觀察。

在9月29日利率債大跌,9月30日信用債收益率繼續上行,央行通過逆回購兩日累計淨投放2340億元,體現出央行對於連續下跌的債市有呵護的態度。資金面較爲寬松,R007下行至1.83%,DR007下行至1.56%。

關注點一方面在於財政政策刺激的力度。自9月24日金融新政以來,政策底部已現,貨幣、地產、股市等政策均有較大幅度提振,但目前財政政策的刺激力度仍存在一定的分歧。當前物價持續築底,私人部門實際利率仍偏高,寬貨幣對寬信用的提升幅度有限,經濟能否企穩回升仍需觀測財政政策刺激的力度。根據我們此前測算,在沒有增量財政政策的情況下,今年4季度政府債淨融資將明顯回落,今年4季度政府債淨融資合計1.6萬億元,而去年同期爲3.6萬億元,如果非政府債券社融月均保持同比少增6000億元的態勢,整體社融將同比少增量將從過去3個月月均3000億元左右擴大到1.3萬億左右,即使4季度補充1萬億赤字,也難以改變同比明顯減少的情況。信用能否擴張,將取決於四季度能否有超預期的增量財政政策出台。

關注點另一方面在於風險偏好擡升的持續性。從股債蹺蹺板來看,短期或仍存在衝擊,但中期仍需要基本面支撐。股債蹺蹺板並非總成立,如果是基本面變化驅動,則一般會呈現出股債蹺蹺板,這主要是由於企業盈利和利率間正相關。但如果是資金面驅動,即寬松的流動性驅動,則往往會出現股債雙牛的格局,這是因爲流動性的寬松會同時提升股市估值,並降低債券利率。從今年政策來看,主要是貨幣政策寬松,降息降准落地等都是帶動流動性寬松的政策,因而更可能是股債雙牛,而非股債蹺蹺板。因此,股市的上漲並非對債市利空,從資金分流來看,主流投資債市的資金也難以大幅進入股票市場。

當前長債已經調整至較高水平,中期具備配置價值,但短期風險並未完全落地,建議保持中性,等待增配機會。無論是從穩定經濟需要的利率角度,還是從全社會融資成本下行環境下債券性價比的角度,當前長債利率已經調整至較高水平。但這並不意味着短期風險解除。短期考慮到政策不斷加碼落地,以及市場情緒的持續發酵,市場依然存在風險。同時,在利率大幅下跌之後,贖回壓力依然有待進一步觀察。因此,我們建議短期防守。如果後續財政政策未出現大幅超預期,考慮到基本面反映依然需要時間,因而在市場平穩之後,我們認爲將迎來債券配置機會。而從順序來看,利率債的修復會領先於信用債,如果市場平穩,建議率先增配利率債。

風險提示:政策超預期,基本面超預期,流動性超預期。

注:本文節選自國盛證券研究所於2024年10月8日發布的研報《當前債市贖回風險再審視》;楊業偉 S0680520050001 、朱美華S0680522070002

標題:當前債市贖回風險再審視

地址:https://www.iknowplus.com/post/155282.html