長假期間,投資者在關注哪些熱點?

中國內地國慶長假結束,A股休市期間全球消息面較平穩,中國資產表現全球領先。國內以房地產領域爲代表的穩增長措施陸續落地,部分出行及消費數據較好。綜合長假期間國內外經濟數據及市場表現,中金研究認爲節後A股短线上行趨勢有望延續,中期“大底”條件仍在完善過程中:

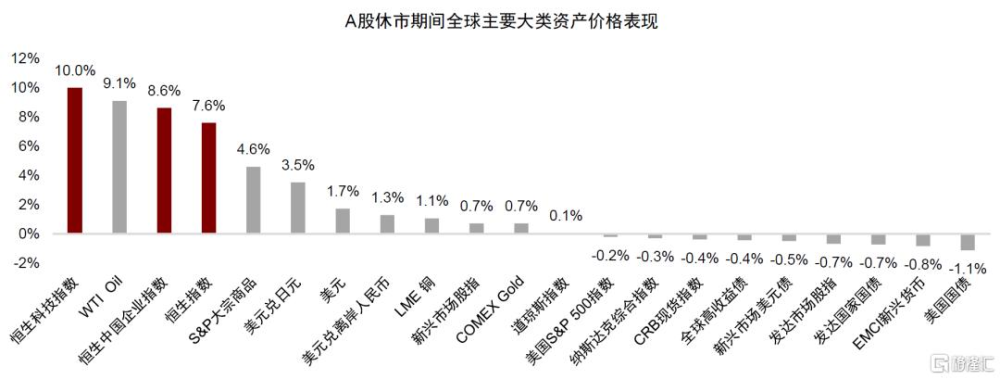

國慶假期期間全球新興市場股市表現優於發達市場,港股漲幅領先。參考彭博資產價格數據,A股休市期間,美國股票市場小幅回調,新興市場股票表現好於發達市場,尤其港股累計漲幅領先。10月1日至10月4日恆生科技指數、恆生國企指數、恆生指數、新興市場股指累計漲幅分別爲10%、8.6%、7.6%、0.7%,標普500指數、納斯達克指數、發達市場股指分別累計下跌0.2%、0.3%、0.7%,10年期美債收益率上行17bp至3.98%,美元指數上漲1.7%至102.5,WTI原油、COMEX黃金價格分別上漲9.1%、0.7%。

假期期間全球主要國家經濟數據及資產價格預期:前期伴隨着美國就業數據走弱,市場對美國經濟衰退的擔憂升溫,最新就業數據顯示,美國勞動力市場仍具備較強韌性。9月新增非農就業25萬人,遠高於預期值15萬人。失業率4.1%,低於預期值4.2%,連續兩個月下降。時薪環比增速0.4%,高於預期值0.3%。數據公布後,市場下調美聯儲11月降息50BP的預期,目前預期降息25BP的概率超過90%。此外,美國9月ISM服務業指數54.9,高於預期值51.7,是連續第三個月擴張。石破茂當選日本首相,10月2日其與日本央行行長植田和男會面,認爲“當前並不適合進一步加息”[1]。近期中東局勢持續升溫,供給預期衝擊下原油價格波動較大。

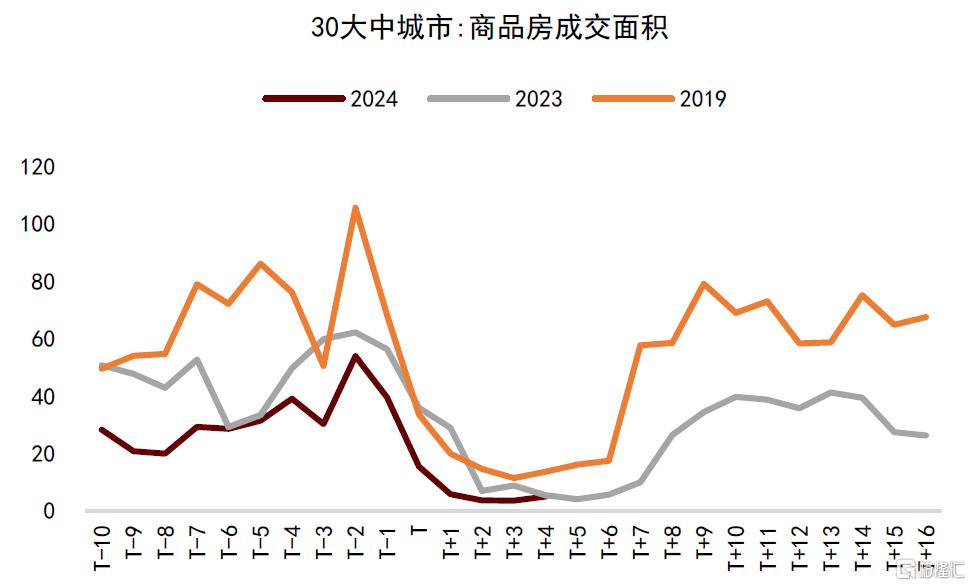

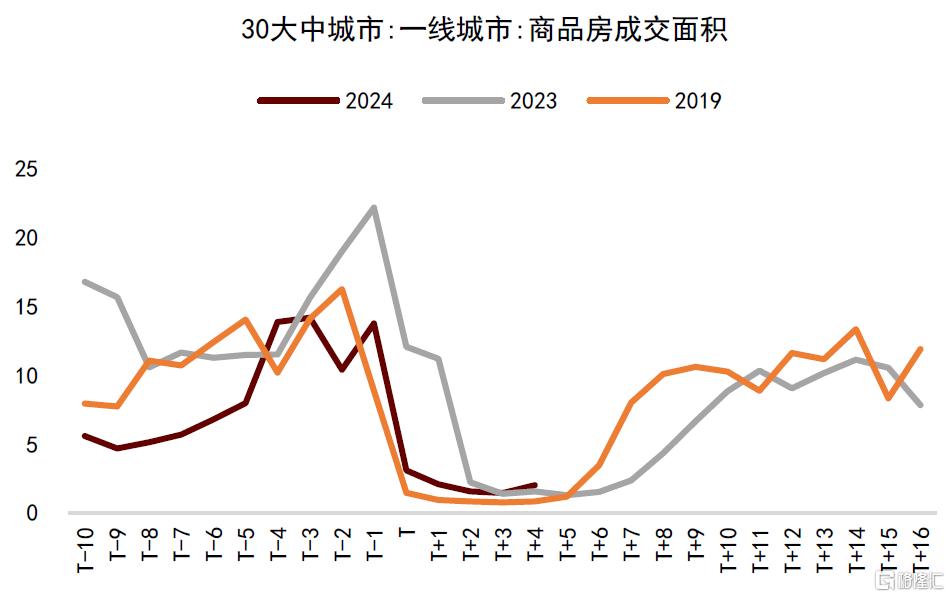

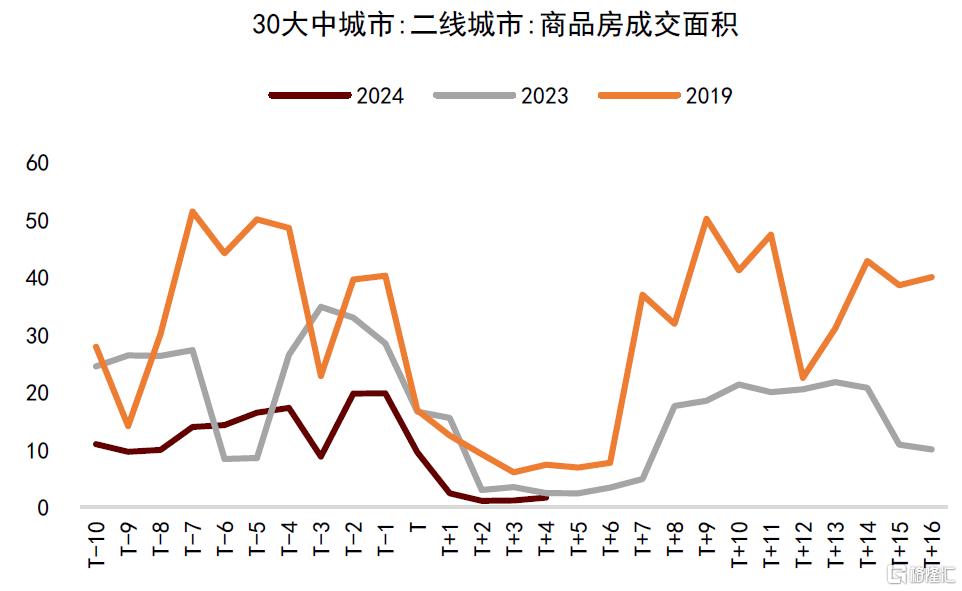

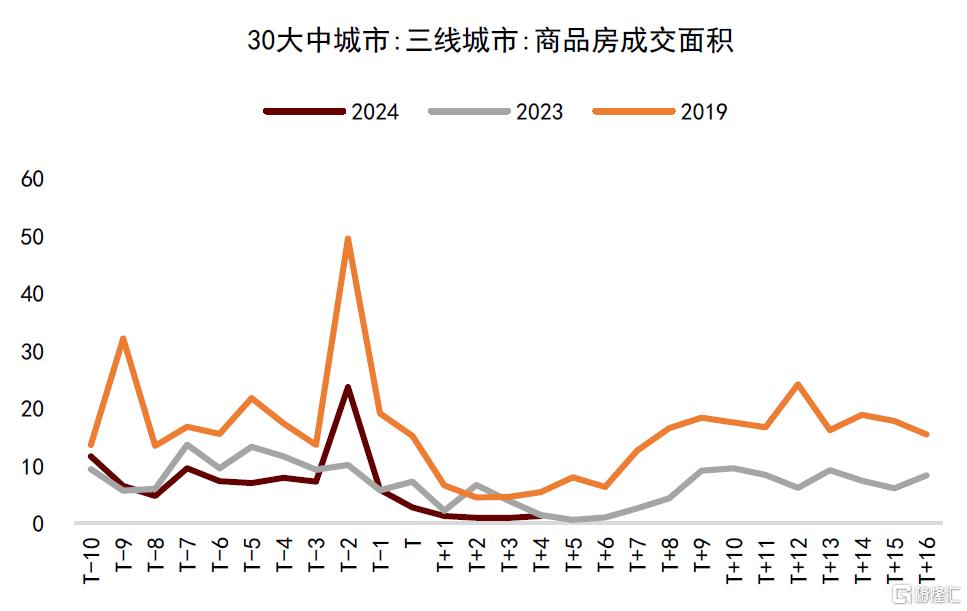

我國PMI數據顯示需求仍待提振,穩增長及資本市場改革政策持續釋放積極信號。9月中國官方制造業PMI爲49.8,仍在榮枯线以下,但環比上升0.7個百分點,略超市場一致預期,是5個月來首次回升。國慶假期前,國新會、中央政治局會議和國務院常務會議先後召开,出台一攬子穩增長及穩定市場信心的增量政策。10月8日國新辦將舉行新聞發布會,介紹“系統落實一攬子增量政策,扎實推動經濟向上結構向優、發展態勢持續向好”有關情況[2]。房地產領域政策關注度較高,中央政治局會議首次提出“要促進房地產市場止跌回穩”[3]。假期前後,上海、廣州、深圳等一线城市,以及重慶、武漢、廈門等二线城市的限購、二套房首付比例調整等政策陸續落地。節假期間房地產銷售降幅有所收窄,10月1日至5日30大中城市商品房成交面積33萬平,同比下降9%,相比之下9月同比下降34%。其中,一线城市商品房成交面積10萬平,同比上升28%,相比之下9月同比下降32%;二线城市商品房成交面積16萬平,同比上升7%,相比之下9月同比下降43%;三线城市商品房成交面積7萬平,同比下降47%,相比之下9月同比下降11%。

假期間我國居民出行、觀影娛樂等數據表現相對平穩,分項來看:

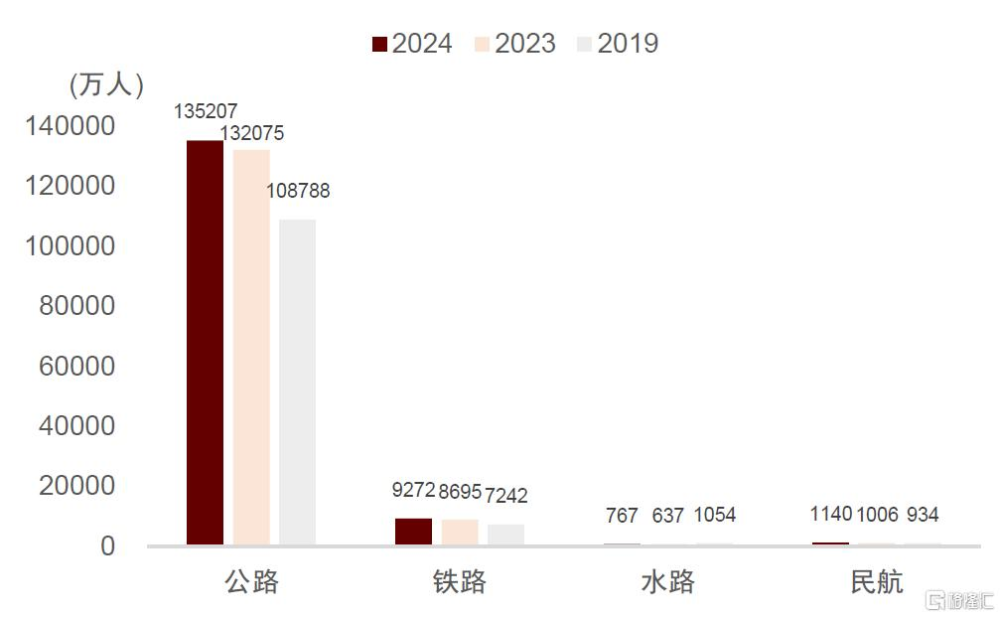

► 根據交通運輸部,10月1日至5日,全社會跨區域人員流動量合計爲146386.4萬人次,較2023年同期增長2.8%,較2019年增長20.7%。其中鐵路客運量9271.6萬人次,較2023年同期增長6.6%,較2019年增長20.1%。公路人員流動量135207.0萬人次,較2023年同期增長2.4%,較2019年增長21.4%。水路客運量767.5萬人次,較2023年同期增長20.5%,較2019年下降39.6%。民航客運量1140.5萬人次,較2023年同期增長13.4%,較2019年增長7.7%。

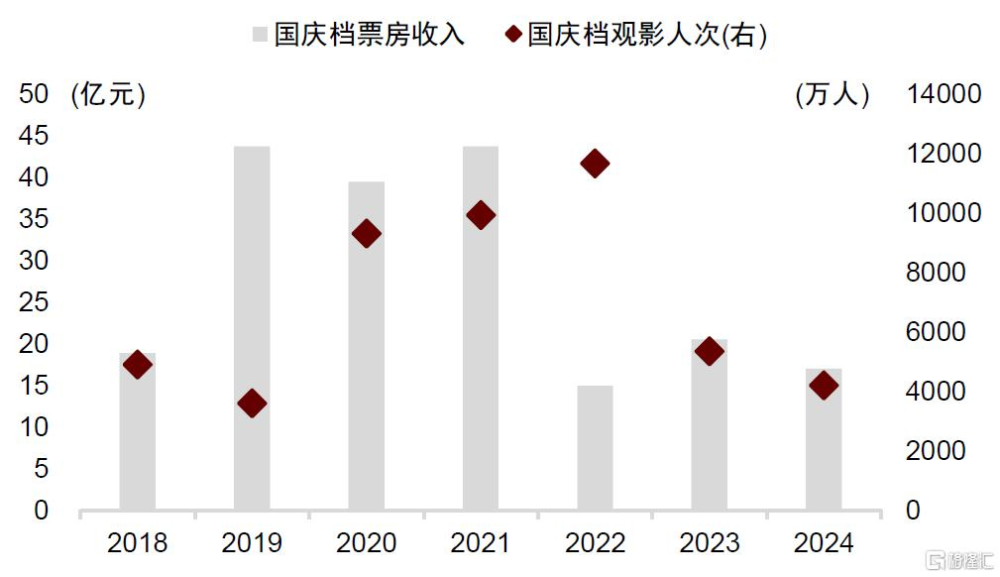

► 電影票房方面,根據藝恩數據,國慶假期前5天全國電影票房收入約17億元,觀影人次4200余萬人。相比之下,2023年、2019年國慶檔票房分別爲21億元、44億元,觀影人次分別爲5348萬人、3603萬人。

節後A股有望迎來“开門紅”,密切關注政策信號尤其是財政,“大底”形成關鍵在於中期基本面預期改善。假期前中金研究發布報告《A股見“大底”了嗎?》,A股階段性底部或已基本形成後,投資者更爲迫切的問題可能是A股能否就此扭轉2021年初以來已持續三年以上的調整周期,形成類似2005年中、2008年底、2014年中、2019年初等歷史性“大底”。當下中金研究認爲底部判斷的“輔助信號均已出現、政策信號开始顯現、基本面信號尚需等待”,A股“大底”條件在完善過程中。經歷了指數迅速拉升後,伴隨估值快速修復及短期獲利資金獲利了結,歷史經驗來看雖不能排除短期的上升斜率變緩或出現波折,但政策信號仍在顯現過程中,中金研究認爲市場升勢在節後仍有望延續。建議重點關注穩增長政策力度尤其是貨幣政策先行加碼後,後續的財政政策能否跟進將影響股市上行節奏和空間。

圖表1:全球大類資產表現(10月1日至10月4日)

資料來源:Bloomberg, 中金公司研究部

圖表2:國慶假期出行表現

資料來源:交通運輸部, 中金公司研究部

圖表3:國慶檔電影票房收入

注:數據截至10月5日

資料來源:Wind, 藝恩數據,中金公司研究部

圖表4:30大中城市商品房成交面積

注:T日爲十一假期首日

資料來源:Wind, 中金公司研究部

圖表5:一线城市商品房成交面積

注:T日爲十一假期首日

資料來源:Wind, 中金公司研究部

圖表6:二线城市商品房成交面積

注:T日爲十一假期首日

資料來源:Wind, 中金公司研究部

圖表7:三线城市商品房成交面積

注:T日爲十一假期首日

資料來源:Wind, 中金公司研究部

注:本文摘自中金研究於2024年10月7日已經發布的《長假期間,投資者在關注哪些熱點?》,分析師:李求索 S0080513070004;李瑾 S0080520120005 ;黃凱松 S0080521070010;魏冬 S0080523070023 ;朱嘉懿 S0080123040067;劉欣懿 S0080123070090

標題:長假期間,投資者在關注哪些熱點?

地址:https://www.iknowplus.com/post/154936.html