國君宏觀:你嘴裏有牛市的味道!

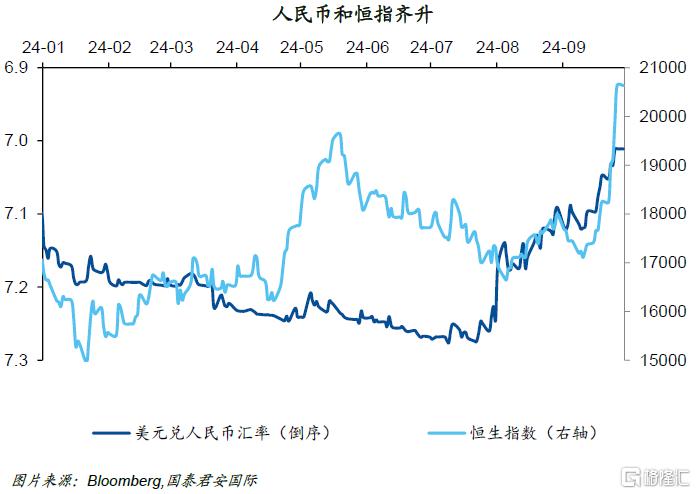

在過去一周內,中國資產出現了自2008年最大幅度的飆升,恆生指數更是一馬當先,直接衝上2萬點大關。周五港股的成交量也突破了4,000億港幣,創下歷史記錄。

港股並不是第一次在年底前出現反彈甚至反轉,在過去的幾年中,港股在第四季度的表現也往往不錯。但與前兩年有些不同的是,恆指眼下處於上行趨勢中,因此出現反轉的概率也开始加大。當然,市場是否反轉仍然需要多方面條件的配合,我們只能說從技術上看,恆生指數的形態目前處於過去幾年中最好的時刻。

一般而言,我們可以認爲投資者掌握了足夠多的信息,也因此對市場有相應的預期。從這個角度而言,市場最終形成的形態,在很大程度上表明了市場博弈的結果,而如果這時候再出現一個正向的外力,那么市場就可能出現此前趨勢的加速。對於港股而言,這樣的效應在過去一周非常明顯。

市場關心的問題仍然很多。其中的關鍵因素仍然是政策的落地情況和經濟的實際反饋。回答這些問題,投資者需要的是耐心,尤其是需要觀測第四季度中國經濟和房地產市場的實際走勢。但可能更需要關心的問題是,如果市場一直保持亢奮,那么經濟的改善是否能夠滿足投資者不斷長大的胃口呢?

所以,我們又回到了一個新的囚徒困境裏,這也導致了投資者永遠無法與市場保持和諧。這時候,對基本面的研究和關注將成爲關鍵,但沒有長期的跟蹤和分析,在情緒面出現巨大變化時,對基本面的看法大概率會失之偏頗。這時候技術分析可能仍然是最好的解決辦法,因爲這可能更容易讓投資者找到實踐性更強的定價錨。

在過去一周內,中國資產出現了自2008年最大幅度的飆升,恆生指數更是一馬當先,直接衝上2萬點大關。周五港股的成交量也突破了4,000億港幣,創下歷史記錄。上周央行出台的一系列刺激舉措在很大程度上提振了市場的信心,一時間,存量房貸利率下調、基准利率下調以及央行提供創新工具支持股票市場等此前“想都不敢想”的舉措,紛紛在上周出台。市場也高呼中國經濟政策出現了顯著的“轉向”。周日晚上,關於房地產放松的一系列舉措紛紛出台,讓市場對於十一黃金周的房地產市場充滿了期待。由於港股在十一黃金周期間僅僅休假一天,因此恆生指數和離岸人民幣將成爲十一期間觀察市場情緒的重要風向標。

不得不說,港股並不是第一次在年底前出現反彈甚至反轉,在過去的幾年中,港股在第四季度的表現也往往不錯。但與前兩年有些不同的是,恆指眼下處於上行趨勢中,因此出現反轉的概率也开始加大。當然,市場是否反轉仍然需要多方面條件的配合,我們只能說從技術上看,恆生指數的形態目前處於過去幾年中最好的時刻。

技術分析的重要性,在金融市場非常重要。一般而言,我們可以認爲投資者掌握了足夠多的信息,也因此對市場有相應的預期。從這個角度而言,市場最終形成的形態,在很大程度上表明了市場博弈的結果,而如果這時候再出現一個正向的外力,那么市場就可能出現此前趨勢的加速。對於港股而言,這樣的效應在過去一周非常明顯。在上周二政策密集出台前,恆指就已經走出了非常明顯的底部、並逐步擡升的走勢,在政策的加持下,恆指出現了快速上揚,並擊破若幹關鍵的心理點位,同時出現放量,表明恆指走出歷史級別行情的可能性,正在逐步加大。

當然,市場關心的問題仍然很多。其中的關鍵因素仍然是政策的落地情況和經濟的實際反饋。回答這些問題,投資者需要的是耐心,尤其是需要觀測第四季度中國經濟和房地產市場的實際走勢。但可能更需要關心的問題是,如果市場一直保持亢奮,那么經濟的改善是否能夠滿足投資者不斷長大的胃口呢?

所以,我們又回到了一個新的囚徒困境裏,這也導致了投資者永遠無法與市場保持和諧。這時候,對基本面的研究和關注將成爲關鍵,但沒有長期的跟蹤和分析,在情緒面出現巨大變化時,對基本面的看法大概率會失之偏頗。這時候技術分析可能仍然是最好的解決辦法,因爲這可能更容易讓投資者找到實踐性更強的定價錨。

上周另一個令人關注的事件,是石破茂即將成爲日本的下一任首相,由於日本在亞太地緣政治格局中扮演重要角色,因此,新首相的上任也引發了市場對於亞太未來地緣政治格局的關注。從經濟角度而言,由於石破茂支持日本央行緊縮貨幣政策的努力,美元兌日元匯價上周五由146.5一路下殺到142.15,日元升值幅度近 3%。投資者也擔心,如果跌破上波低點139.57,有可能引發新一輪的套利交易被迫平倉。但投資者可能更需要擔心的是,如果人民幣資產再次受到關注,會不會對過去一段時間的市場明星——日本市場——產生替代效應。

當然,投資者也在擔心石破茂上台後可能採取的稅收政策,這也進一步增強了資金短期流出日本股市的可能性。在選舉過程中,對於股票出售收益等“金融所得課稅”的必要性,石破茂表達了積極考慮推行的意向,他表示“我確實想要推行這個措施,因爲(日本首相)岸田文雄先生最初也是這么說的。我不知道是從哪裏來的阻力,但總感覺這件事有些倒退。”

石破茂指出,對金融所得課稅,有人說如果實行這個政策,財富會流向海外,有錢人會離开日本,也許這就是爲什么這個政策被壓制。不過,日本是否真的會面臨資金外流的問題,需要進一步討論。

注意:本文來自國泰君安證券於2024年9月30日發布的《【國君國際宏觀】你嘴裏有牛市的味道!》,證券分析師:周浩

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:國君宏觀:你嘴裏有牛市的味道!

地址:https://www.iknowplus.com/post/152531.html