基金觀點|景順長城楊銳文:新能源智能車板塊核心邏輯發生變化,我們比上季度樂觀

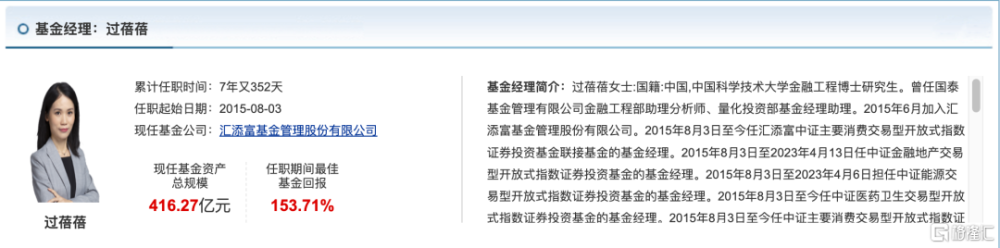

匯添富基金過蓓蓓

最新觀點:

匯添富基金過蓓蓓:溫和反彈後新能源再陷回調,該走還是留?

溫和反彈後今日新能源再陷回調,該走還是該留?

回答這個問題之前,我們先回顧一下此輪反彈的原因。6月中旬以來新能源的這波反彈,除因短期有估值修復預期外,基本面的不斷改善是一個強有力的支撐。

01 需求端:加速回溫,6月銷量環比增14.7%

7月10日,乘聯會公布6月全國乘用車市場分析, 6月新能源乘用車批發銷量達到76.1萬輛,同比增長33.4%,環比增長12.1%。今年1-6月累計批發354.4萬輛,同比增長43.7%。6月新能源車市場零售66.5萬輛,同比增長25.2%,環比增長14.7%。今年以來累計零售308.6萬輛,同比增長37.3%。

單看這個數據你可能會覺得也就這樣,但如果結合23年上半年的數據來看就會明白新能源汽車市場究竟有多火熱了。1-3月新能源車由於補貼退坡和車企價格战呈下滑趨勢,4月需求有所恢復,到6月新能源滲透率上升至35.1%,相比5月上升5.1個百分點,創下新能源單月滲透率歷史記錄。

02 供給端:碳酸鋰期貨獲批降低價格風險

自5月碳酸鋰價格企穩回升後至今保持在30萬元/噸左右上下浮動。隨着產業供給恢復,需求保持穩定增長,鋰電行業基本面將持續向好。

同時,7月7日證監會同意碳酸鋰期貨及期權在廣州交易所注冊,並將督促廣州期貨交易保障碳酸鋰期貨及期權的平穩推出和穩健運行。碳酸鋰衍生品的注冊有望幫助新能源車、儲能等行業的參與者對原材料進行風險管理,避免原材料價格劇烈波動對業務的不利影響。

反彈?還是反轉?近期這個話題一直圍繞着新能源投資者。其實真的無需過多糾結究竟是反彈還是反轉,只需明確一點:在當前的點位新能源究竟有無投資價值即可。如果這個問題想清楚了便不會再糾結了。此外,提醒一點波動是市場的常態,如若日日跟着漲跌操作恐打破長期持有的紀律,不妨通過設置智能定投的方式保持在場,待反彈成爲趨勢後再坦然地收獲時間的饋贈。

蓓蓓說消費:夏日經濟火了,主要消費優勢再現

近期各地促消費政策頻出,政策層面對於擴內需促消費的態度仍舊較爲積極,消費回升的態勢有望在下半年進一步確立。

前不久我在出差路上隨手發了一條朋友圈:“已是下午六點半,氣溫仍然高達 40 度。”今年以熱字爲招牌的“三伏天”已經开啓,而且又是超長待機的40天,一些消暑必需品也不得不加緊囤起來。消費的火熱逐漸映射到投資思考上:我們離消費拐點還有多遠?

回顧2023年上半年國內消費情況,一季度經濟數據整體超預期,消費也出現了开門紅的局面。雖二季度經濟恢復斜率放緩,但得益於經濟修復和夏日消費場景和解暑需求拉動,當下的夏日經濟正呈現千姿百態的爆發之勢,尤其是一些新興消費品備受追捧。

1) 夜間消暑花樣多:夜間似乎成爲了這個季節下最適合出門的時間段。相關政策的支持下,夜市經濟正在全國範圍內遍地开花;

2) 防暑商品正走俏:“618”購物節期間,某電商家電品牌的全品類銷售規模較去年增長113%;6 月以來某外賣平台上,冰淇淋、雪糕銷量較去年增長7成左右,冰鎮飲料銷量較去年同期增長超100%。(數據來源:新華社,《避暑消費帶火“夏日經濟”》,2023/7/11)

3) 換個地方去乘涼:全國“養生+避暑”新型業態迅速興起,康養避暑旅遊市場進一步繁榮。目的地爲承德、西寧、伊春、昆明和貴陽等避暑好去處的暑期旅遊訂單同比分別增長170%、77%、71%、63%和57%。(數據來源:經濟參考報,《避暑消費紅火 催熱“夏日經濟”》,2023/7/6)

無論是夏日經濟還是夜市經濟,都離不开一個關鍵詞——消費。當前市場對於消費板塊的預期仍處於較爲底部位置,下探空間可能有限,而隨着中報業績披露期來臨,弱復蘇背景下仍有一定韌性的主要消費板塊有望體現優勢。展望下半年,消費的復蘇仍在逐漸積聚內生動能,近期各地促消費政策頻出,國家層面對於擴內需促消費的態度仍舊較爲積極,消費回升的態勢有望在下半年進一步確立,推動居民收入預期及消費意愿回暖。

今日國家統計局公布數據,上半年社會消費品零售總額同比增長8.2%,最終消費支出對經濟增長的貢獻率達到77.2%,明顯高於去年。但在預期主導之下,市場波動較大,消費行情根本性拐點也許尚未到來。從估值的角度來看看,以內地消費指數(000942.CSI)爲例,指數當前估值僅爲24.40,較大幅低於中位數(35.56)和機會值(30.70)。(數據來源:Wind,截至2023/7/12,指數過往業績不預示未來表現)現在或正是提前左側布局消費板塊的好時機。

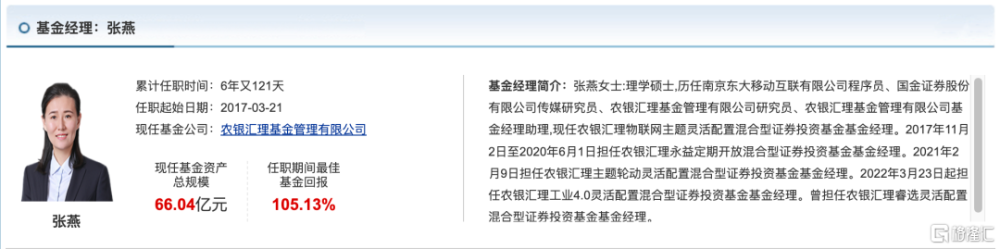

農銀匯理基金張燕

最新觀點:

農銀匯理張燕:傳媒遊戲板塊,买入還是離場?

近期,遊戲和傳媒行業的股價出現了較明顯的下跌,這可能是由於市場短期調整和一些不確定因素所導致的。但對於長期投資者來說,這些下跌並不改變遊戲和傳媒行業的長期發展趨勢。遊戲產業作爲一個多元化的領域,在全球範圍內持續增長,而傳媒行業則受益於數字化和互聯網的快速發展。因此,盡管當前市場波動,但遊戲和傳媒行業仍被看好,也有望成爲下半年的投資主线。

首先,根據行業的走勢和分析,遊戲行業正在迎來一系列重要的變化和發展。由於版號放开,政策逐漸松動,遊戲內容端的競爭格局正在改善,同時產業鏈的議價能力也在提升。這意味着一二梯隊的頭部遊戲公司將逐漸展現出更高的投資價值。相較於歐美市場,中國遊戲市場承載了更多元化的需求。從長期來看,中國遊戲用戶的滲透率與成熟市場如美國、日本和韓國等相比仍存在較大差距。因此,中國遊戲市場的用戶規模可能還有40%的增長空間。遊戲行業通過出海拓展市場也打开了增長的天花板。海外市場份額的不斷提升將帶來投資機會。另一方面,新一輪創新周期的到來,如人工智能(AI)、虛擬現實(VR)、增強現實(AR)和雲遊戲等技術的應用,也將推動遊戲行業進入一個新的增長階段。

其次,傳媒行業受益於數字化和互聯網的快速發展。隨着移動互聯網的普及和大衆媒體的數字化轉型,傳媒行業正經歷着巨大的變革。傳統媒體公司正在積極轉型,以適應數字化時代的需求,同時新興的數字傳媒公司也在迅速崛起。數字媒體廣告支出不斷增長,流媒體平台的用戶數量也在快速增加。此外,社交媒體的興起爲傳媒行業帶來了更多的機會和挑战。總體而言,傳媒行業在數字化和互聯網發展的推動下,具備持續增長的潛力。

展望未來,雖然遊戲和傳媒板塊目前震蕩下跌,但這也是一個布局的好時機。投資者可以趁低吸納,逐步建倉。長期來看,遊戲和傳媒行業的發展動力仍然強勁,尤其是隨着5G技術的普及,遊戲和傳媒行業將迎來更多的機遇和挑战。

匯添富基金賴中立

最新觀點:

匯添富基金賴中立:光伏中報預告密集出爐,組件廠商業績增速更高

經歷連續多周的價格大幅下調後,光伏產業鏈上遊的硅料、硅片環節終於迎來企穩跡象。在上半年硅片價格持續波動的情況下,下遊裝機需求進一步增長。從已披露的中報業績預告來看,光伏產業整體維持高景氣,但各個環節也表現出了不同的特徵。

環節分化 直面客戶的組件廠商業績增速更高

以光伏產業指數成份股爲例,截至7月17日,共有20家企業公布上半年業績,有5家光伏電池組件公司上半年淨利潤同比增長上限超100%,最高的達348%。組件廠商業績高增主要得益於硅料下行生產成本下降,同時在上遊硅料產能持續釋放的背景下,下遊需求快速增長。(數據來源:Wind,截至2023.07.17)

高增速能否繼續保持?

其實從月度的裝機量來看,光伏組件上半年業績保持高增已是明牌。

市場對於光伏當期的業績其實並不擔憂,擔憂的是二季度是否會成爲整個周期的業績高點。要解除這個擔憂則是要看下半年乃至明年光伏的需求能否保持高增速,對此我們可以從國內和海外兩方面的需求來看——

國內:Q1 淡季不淡,全年裝機有望再超預期

過去兩年間在產業鏈總產出受限,價格整體高位的背景下,下遊需求增長主要由價格容忍度更高的海外及分布式市場支撐。年初以來,隨着組件價格回落,電站投資 IRR 顯著回升。國內市場需求逐步釋放,尤其是地面電站項目。1-5 月國內光伏合計並網約 61GW,同比增長 158%。一季度地面電站裝機佔比 46%,同比提升 13pct。

同時,2023 年底爲第一批風光大基地規劃並網時點,合計 94GW 項目中,約 50GW 規劃在 2023 年並網。考慮到過去延期項目的補裝需求,下半年進入國內裝機傳統旺季後,需求有望迎來集中爆發,全年裝機有望再超預期。

海外:

歐洲:審批瓶頸緩釋,集中式項目有望迎來大規模啓動

俄烏衝突後,歐洲的能源價格飆升,光伏成爲受歡迎的可替代能源。

歐洲國家一直是我國光伏企業的重要出口目的地。此前因爲審批機制瓶頸歐盟集中式光伏發展受限,項目積壓嚴重。但今年3月歐洲議會與歐盟理事會通過一項關於綠色交易計劃的臨時協議,將此前 32%的約束性目標提升至 42.5%以上,意味着到 2030 年歐盟可再生能源在能源結構中的份額翻倍(目前 22.1%)。得益於針對性的政策支持,歐盟集中式光伏有望迎來大規模啓動。

新興市場:極端氣候加劇電力缺口,光伏需求蓬勃增長

根據世界氣象組織報道,今年極有可能迎來厄爾尼諾現象,全球將迎來進一步升溫,並給部分地區帶來極端天氣。高溫天氣將在今年迎峰度夏期間帶來全球性的缺電現象。新興市場電力結構相對脆弱,厄爾尼諾高溫天氣造成電力需求激增,極端天氣也會引發水電等出力波動,進一步加劇電力缺口。越南等東南亞國家就因幹燥天氣出現嚴重電力供給問題,停電、限電現象頻發。光伏在全球範圍內已經進入平價時代,也已廣泛成爲新興市場填補電力缺口的重要解決方案。

哪些方向值得重點關注?

從目前產業的供需情況來看,硅料供應瓶頸解除,產業鏈價格快速回落,進一步刺激光伏裝機需求,光伏行業預計將延續高景氣。其中我認爲有兩個方向值得重點關注:

一個是電池。以往每次光伏迎來大發展時,基本上就是新技術迭代的時候。比如從原來的多晶硅發展到單晶硅,產業鏈上遊的企業就有一波高增長。現階段,光伏行業最大的變革就是電池技術。原先光伏更多用的是perc電池技術,但是隨着當前perc電池技術的增效功能慢慢接近極限,新的技術,無論是topcon、HJT,還是鈣鈦礦都已經逐漸嶄露頭角。

另一個是儲能。一方面我國原來的儲能佔比就不是很高,起步比光伏發電也要晚,所以這幾年的成長性會更強。另一方面是因爲儲能可以解決光伏、風電等新能源發電的一些問題。比如光伏發電的前提條件是必須要有陽光,所以到了晚上,光伏發電就不起作用了。但是,通過儲能,我們可以把早上光伏發的電儲存起來,到晚上進行使用。或者當天天氣不太晴朗,光照不夠,那也可以利用原先儲存的電進行使用。所以,儲能的應用場景還是非常廣泛的。

光伏行業的周期屬性人盡皆知,在經歷了兩年的高速發展之後,大家已經習慣用悲觀的態度去看待行業,然而時代的變化經常就在朝夕之間,在底部區域布局,與長期共舞往往不失爲一種好選擇。

景順長城基金楊銳文

最新觀點:

楊銳文:核心邏輯發生變化,我們比上季度樂觀

近來新能源車產業鏈不斷釋放回暖信號,6月中國及歐美新能源車銷量及滲透率更是斬獲良好升勢,很多投資者比較關注該板塊的後市表現。本期主要分享我對新能源智能車板塊的看法,希望和大家做個交流,謝謝。

對於新能源智能車板塊,我們相對上個季度更加樂觀了。

首先,在電動化領域,經過一年半的急劇調整,產業資本也從盲目過熱到瞬間冰凍,新能源車反倒是走向越來越健康的方向。盡管經濟復蘇還是比較弱勢,但是,新能源車的增長動能依然較爲強勁,電動化的大趨勢已經是不可阻擋了。

其次,在汽車零部件領域,核心邏輯將由國產化率提升進階爲全球市佔率提升,我們可以看到國內一些汽車零部件企業逐漸在海外布局設廠,配套海外車企,憑借成本優勢和配套服務不斷地搶佔海外市場份額。

最後,在智能化領域,國內外車企通過引入AI加速智能化的推廣,同時L3自動駕駛的加速落地也在助力行業的發展。未來汽車板塊更多的機會可能來自於智能化,而非電動化。

汽車是一個巨大的產業鏈,也是我們國家的優勢產業,我們堅信,未來會有一批批國內的整車和零部件企業逐漸走向世界的舞台,成長爲具備全球競爭力的企業。

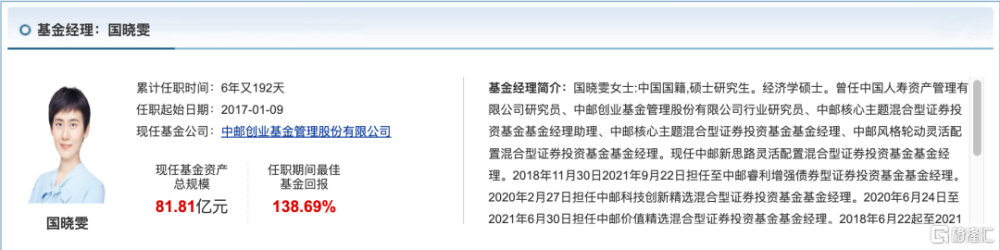

中郵基金國曉雯

最新觀點:

【經理說】逆勢反彈!軍工風又起?

大家好,我是$中郵軍民融合靈活配置混合(OTCFUND|004139)$的基金經理國曉雯。軍工板塊在經歷6月份的震蕩走高後,近期迎來調整期。昨日在大盤走低的情況下,軍工板塊出現了小幅反彈,這是新一輪行情即將开始的信號嗎?後續行情怎么看?

上半年航空航天表現良好

本周一,上半年國民經濟運行“成績單”出爐,規模以上航空航天器及制造設備業同比增長22.9%,航空航天基本面向好。尤其是近期處在暑運旺季出遊的高峰期,航空需求復蘇勢頭良好,有望量價齊升。航天方面,近期衛星互聯網技術實驗衛星發射成功,我國航空事業發展前景廣闊。

重點關注哪些產業?

從軍工產業鏈來看,中下遊企業尤其是軍工主機廠方面或迎來發展機會。軍工主機廠國企佔比較高,而今年中特估、央企重組概念備受關注,軍工主機廠或從中受益。另外,2019年軍品定價機制改革後,下遊軍工主機廠成本意識增強,在產業鏈中擁有較強的話語權和主動權。因此,在上遊競爭日益激烈的情況下,中下遊企業或是比較好的投資機會。

盡管六月中下旬軍工行業各公司的股價出現了一定程度的修復,但整體行業仍處於歷史估值相對較低的位置,隨着央企軍工改革紅利的落地和行業訂單量的回升,軍工板塊有望得到更多資金青睞。因此我們對行業後續的走勢還是比較樂觀的,預計後續仍會迎來板塊估值的修復。我所管理的中郵軍民融合將重點關注格局清晰、基本面優質的投資標的,尤其是主機廠等中下遊配套企業、受益於裝備存量替換具有後周期屬性的公司、衛星互聯網等新域新質方向具有爆發性增長潛力的相關企業。如

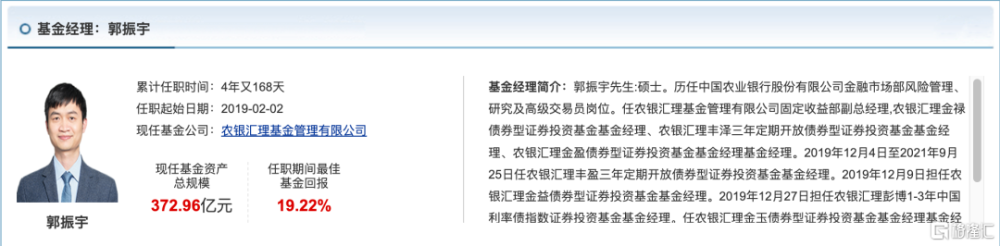

農銀匯理基金郭振宇

最新觀點:

農銀匯理郭振宇:債市對經濟數據的反應有所鈍化,關注政策帶來的影響

概述:預計流動性仍將合理充裕。

近期基本面高頻數據有所企穩,微觀上黑色和汽車等有所回暖,但主要是政策預期帶動以及以價換量等因素有關,持續性有待觀察。目前基本面焦點仍在地產、居民資產負債表、商品價格等影響經濟循環反饋的部分。上周通脹數據不及預期,金融數據全面超預期,進出口數據弱於預期,但債券市場反映平淡,顯示市場對於數據的反應有所鈍化,基本面情況基本已成爲市場共識,而政策博弈仍是當前主线,在政策落地前債市仍需保持警惕。資金面方面,本周進入每月例行稅期,7月份是繳稅大月,關注資金面波動,但預計在央行呵護下流動性整體仍將合理充裕。預計短端受稅期影響小幅上行,長端或繼續呈小幅震蕩模式。

標題:基金觀點|景順長城楊銳文:新能源智能車板塊核心邏輯發生變化,我們比上季度樂觀

地址:https://www.iknowplus.com/post/15223.html