今夜,全世界都在等待特斯拉

美股以令人意想不到的方式結束了上半年。

在AI主題的加持下,幾只大型科技股攜手走出了技術性牛市,貢獻了標普500將近八成的漲幅。錨定算力的英偉達獨領風騷之際,別忘了特斯拉竟也反彈了138%。

擁有自動駕駛和機器人的特斯拉成了AI應用端最令人期待的公司之一,且在算法層面領先於其他電動車企業,或將开啓具身智能的時代。然而AI顯然無法在短短幾個季度給營收帶來增長,最終要爲七十多倍市盈率負責的,依舊是公司的汽車業務。

漲幅早已超出人們對特斯拉汽車的期待維度,因爲堅持以價換量的策略,特斯拉Q1的毛利率已經跌破20%的水平线。二季度特斯拉電動車出貨量同比增長83%,銷量連續創下新高當然伴隨着代價,利潤水平是否會低於預期,將成爲今晚這份財報的核心看點。

隨着股價水漲船高,曾經力捧的ARK“木頭姐”選擇了落袋爲安,也有多家機構紛紛向下調整評級,而市場似乎並不將這些信號當作提示。展望全年,這份業績會否成爲股價最後的瘋狂?

競爭不利,降價延續

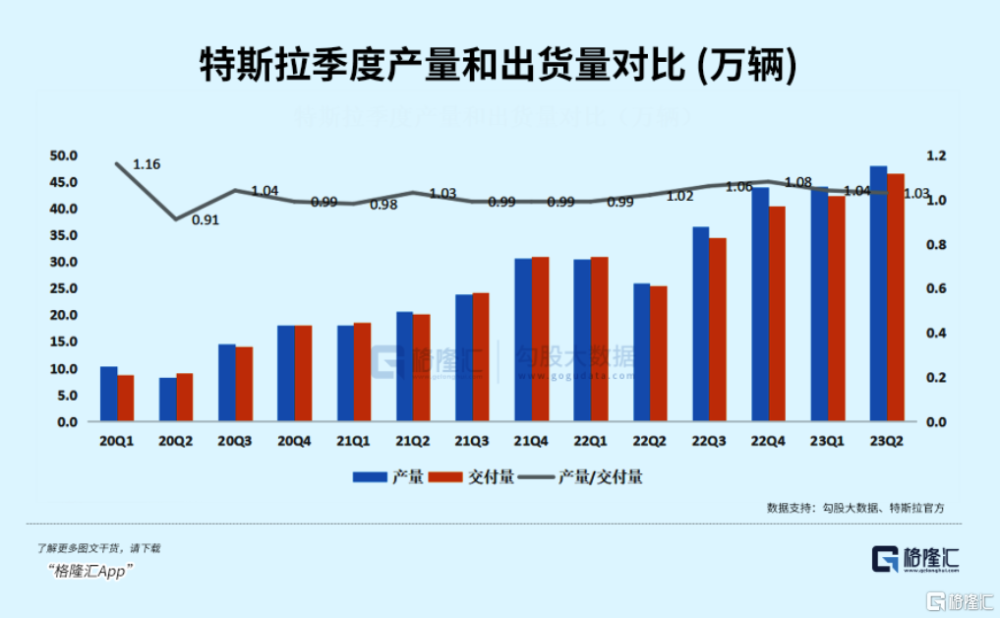

二季度,特斯拉全球共生產47.97萬輛新車,同比增長約86%,環比增加8.82%。交付量超過46.61萬輛,同比增長約83%,環比增加10.23%,刷新了單季度交付記錄。

根據乘聯會,Q2中國地區的批發銷量達到了24.72萬輛,佔全球交付量的一半,其中Model 3/Y 貢獻了9成。上半年Model Y 以20.39萬輛的成績拿下了國內銷冠,並實現了對比亞迪家族的反超,並且在多個主流歐美國家市場裏登頂。

根據華爾街一致預期,特斯拉Q2營收預計 249 億美元左右,比去年同期高出 50%。至於毛利率,富國銀行和韋德布什的分析師預測,從Q1的18.9%將降至 17.5%,以反映在全球不同地區的同步降價。

上半年在全球交付了88.9萬輛車後,那么今年特斯拉定下的180萬輛目標大概率能夠完成,但是很難說會很輕松。

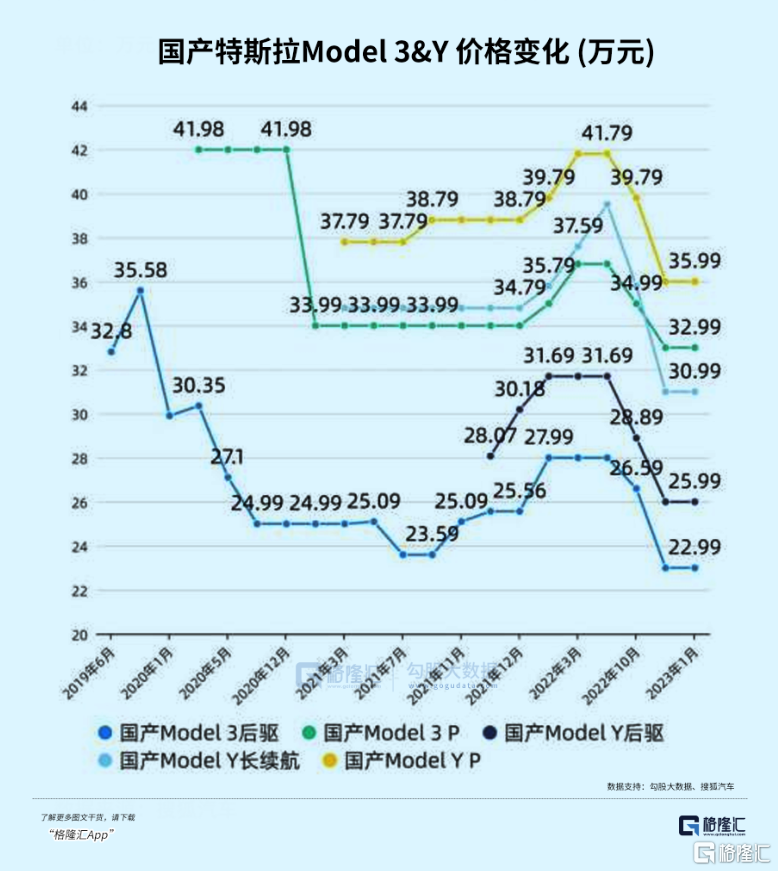

年初第一槍打在了Model 3/Y,特斯拉對國內大幅降價,4月份再度於美國本土對全系車型啓動了1000-5000美元不等的折扣,並推出了一款價格更低的Model Y。季度末爲了衝擊銷量,減輕庫存壓力,拿出了限時激勵進行促銷。

然而,下半年特斯拉再度搶先打響價格战。7月初購买旗下兩款高端車型Model S/X可享受3.5到4.5萬不等的優惠福利。此前還發生過16家車企承諾不打價格战的烏龍,盡管特斯拉也名列其中,可一點都沒想着乖乖配合,反而偷學着拼多多甩出了引薦購車的玩兒法。

除了降價,特斯拉還在努力爭取擴大銷售市場。如本月現已經在馬來西亞开售Model Y,起售價比國內還要貴5萬元。到8-9月份,國產版Model Y 還將進入韓國市場开售。

銷量數據雖然看上去都是驚喜,但外界卻一直擔憂特斯拉的降價策略過於激進,這份擔憂既包括競爭環境日益惡化,需求下滑明顯的因素,也有特斯拉自身的問題—新品的推出和交付周期太緩慢了。

此前特斯拉上海超級工廠於2月底前开始分階段改造生產,爲生產改款Model 3做准備。這款改款Model 3有望於7月發布,但交付可能要等到24年1月。根據報道,特斯拉還計劃於墨西哥打造超級工廠生產平價系Model 2,售價低至15萬,但投產時間已經推遲到2025年。

盡管現存車型依舊熱銷,新車繼續延遲兌付,這往往會讓之後的價格策略陷入被動。因爲如果遲遲沒法兒上线帶動銷量,只能繼續依賴存量車型降價,但日益激烈的競爭就會導致特斯拉電動車的價格難以靈活調整。

另一方面,下半年加劇的競爭壓力下,既要守住銷量,同時要管理好老版車型庫存的難度只增不減。公司連續五個季度產量高於交付量還在延續,只是由於上海工廠改建限制了一些產能,差距暫時縮小。

在維持以需求定價,產量不減的策略下,特斯拉電動車成了通縮品。

Q1單車銷售收入已經較上個季度下降近5000美元,整體毛利率僅19.3%,環比掉了近5個點,而此前大多數分析都預期能守住20%。這說明一季度的交付量盡管再創新高,但降價降得太快,單車毛利都沒繃住。

上半年中國市場受燃油車清倉大甩賣影響,環境異常惡劣。隨着新能源汽車購置補貼繼續延長,三四季度車企將會陸續發布新品,大力刺激銷量,比如小鵬G6,起步價僅售20.98萬元,直接對作爲上半年銷冠的Model Y 發起衝擊。

爲挽救需求繼續放血,對於特斯拉來說似乎難以避及,甚至可能在競爭中會丟掉一些市場份額。

一邊吹捧,一邊減持

7月3號在公布了二季度交付量當天,特斯拉大漲了6.9%,然而這只是5月份以來特斯拉漲勢的一個縮影。截至目前,特斯拉從去年65%的跌幅中反彈過來,年初至今漲幅累計138%,但催化劑並不是車賣得有多好,而是與特斯拉汽車和機器人業務深度結合的AI。

爲什么估值驅動因素切換成了AI?

馬斯克自己就是AI的標杆人物,與當前AI發展有着緊密聯系,從參股Open AI到成立x AI公司,馬斯克不但要在通用人工智能領域與微軟、谷歌們競爭,還計劃將其融入在特斯拉的業務場景裏,以實現真正安全的自動駕駛。

他在世界人工智能大會曾經表示,未來自動駕駛車輛的利用率將會是非自動駕駛車輛的5倍。特斯拉佔據領先優勢,在今年晚些時候可能具備L4甚至L5級別的完全自動駕駛能力。

這份底氣由公司今年在AI算法上的大量投入所支撐,特斯拉購买了大量英偉達GPU進行AI訓練,首台超級計算機Dojo將在7月份投入生產。根據官方介紹,這台超算將在24年1月躋身全球算力TOP5,目前用於機器學習和計算機視覺訓練方面,但馬斯克認爲會朝着大模型方向發力。

AI算法應用端也取得了新的進展。最新的自動駕駛軟件FSD Beta V11.4.1實現了高速領航、城市道路領航和泊車三域智駕功能,並且改善了城市車道中在復雜場景中的感知能力。當前訂閱費用是每月199美元,升級則需要99美元。

這個版本在中國市場的一次性售價要比美國更便宜,盡管還沒有獲得測試資格。今年中國市場從政策到相關企業都在爲高階自動駕駛做好准備,理想、小鵬、華爲大力鋪設城市NOA,特斯拉先前也被傳出要來上海試點的流言。

經由一系列消息催化,這個階段的特斯拉股價已經不再由汽車銷量預期來驅動,公司儼然成了AI應用端最強的錨。

鐘愛特斯拉的“木頭姐”凱西·伍德也曾爲特斯拉自動駕駛背過書,如果特斯拉在加大人工智能訓練方面取得成功,公司將成爲首家在全國範圍內推出自動駕駛出租車平台的公司。馬斯克本人也曾表示特斯拉市值與自動駕駛息息相關,甚至誇下過海口“實現了自動駕駛,以後甚至可以零利潤买車”。

FSD訂閱收入毛利高,有望形成類SaaS軟件那般強黏性。但即便如此,離靠訂閱收入貢獻主要利潤依然很遙遠,成本和規模是推廣FSD的兩座大山。

即使自動駕駛水平或已經爐火純青,公司還需要規模化訂閱來降低使用門檻,並且通過訂閱者的真實駕駛數據繼續反哺FSD的算法能力。而且,來華增加試點範圍需要克服的不僅是准入資質,還要遵守數據採集和使用的硬性要求,其中可能會增加額外的成本。

安全性也是影響FSD全面普及的一大因素。今年2月份,特斯拉在北美主動召回了36萬輛配備了FSD beta版本的汽車,原因是軟件系統可能會導致車輛在十字路口附近做出不安全的行爲。

《華盛頓郵報》6月10日報道稱,根據對美國國家公路交通安全管理局(NHTSA)數據的分析,自2019年以來,美國發生了736起在特斯拉Autopilot模式下的交通事故。當局在2022年首次公布與Autopilot有關的部分事故統計,當時只有3人的死亡確定與Autopilot有關。但近期的數據顯示至少包括17起死亡事故,其中11起發生在去年5月後,另有5人重傷。

但特斯拉的股價依舊沒有受到任何影響,在機構紛紛調整評級後創下近10個月的新高。

值得一提的是,作爲特斯拉“宣傳大使”,隨着公司水漲船高,木頭姐和她的ARK已經开始逢高減倉了,自6月份來,伍德的基金已經是第十次減持特斯拉股票,套現超過了16億美元。

尾聲

FSD讓人看到毛利率上升的長期空間,特斯拉的策略是讓利換量再集中付費變現,完成由傳統汽車制造到AI科技軟件公司的估值切換,這一點和互聯網公司的用戶流量生意異曲同工。

但與英偉達不同,目前AI應用暫時能給特斯拉業績帶來的幫助依舊有限,盡管上半年依舊享受到了美科技股beta行情。

在五月份經歷十三連漲之後,多家機構紛紛將买入評級調整爲中性評級,以往每股實際盈利都超出了一致預期,但在銷量增長的前提下,預測環比Q1還是維持保守的估計,同時也揭示了到三四季度盈利水平將同比下滑的判斷。

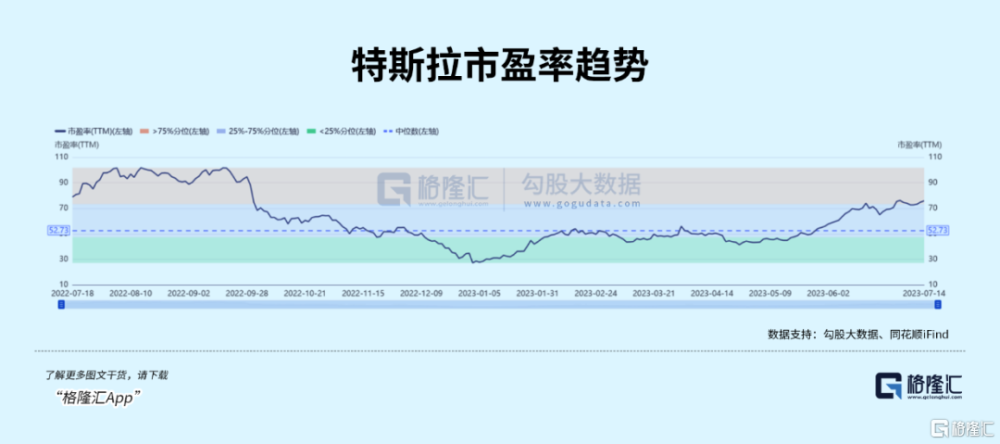

對汽車業務的定價隨着未來競爭環境惡化趨於悲觀,這塊業務固然支撐不起當前的七十九倍的滾動市盈率,高於近一年75%的估值分位线。未來兩三個季度,整體向下的定價趨勢下特斯拉要努力賣出更多的車,改款Model 3即將上市接受考驗。

在佔其一半銷量的中國市場,競爭對手可能採取更加激進的定價策略與其競爭,因此下半年的利潤預期仍然不太樂觀,僅從現實的視角,學着木頭姐落袋爲安,即使有可能錯過後面的漲幅,但只要目前爲止盈利情況還可觀,其實也沒有什么值得遺憾。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作爲任何實際操作建議,交易風險自擔。

標題:今夜,全世界都在等待特斯拉

地址:https://www.iknowplus.com/post/15222.html